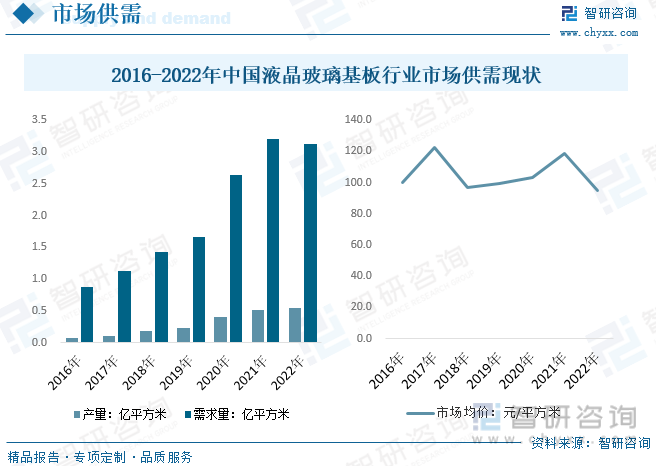

內容概況:我國本土企業液晶玻璃基板生產量遠不足以供應國內市場需求,目前外資品牌需求保持較大。據統計,2022年國內液晶玻璃基板行業產需量分別為0.55、3.13億平方米,分別同比增長6.9%、-2.1%。市場價格方面,近年來在行業工藝進步、規模效應凸顯、下游面板企業成本調控等因素的共同作用下,國內液晶玻璃基板價格呈震蕩下行態勢,2022年國內液晶玻璃基板均價為95.1元/平方米。

關鍵詞:液晶玻璃基板、液晶顯示面板組件

一、液晶玻璃基板綜述

玻璃基板是一塊表面極其平整的薄玻璃片,是液晶顯示面板重要的原材料之一,在面板制作工藝中發揮著重要的作用。玻璃基板通常分為有堿玻璃及無堿玻璃兩類。有堿玻璃包括鈉玻璃及中性硅酸硼玻璃兩種,主要應用于TN及STN LCD上;無堿玻璃以無堿硅酸鋁玻璃為主,其堿金屬總含量在1%以下,主要用于TFT-LCD上。LCD面板要求玻璃基板必須是無堿玻璃;而OLED面板為了實現更高的分辨率、更高的明亮度、更長的使用壽命等特點,其對于玻璃基板的要求更高。

玻璃基板生產工藝可以分成浮法、溢流熔融法和流孔下引法。目前只有旭硝子AGC成功使用浮法制造TFT-LCD玻璃基板,主流的生產工藝是溢流熔融法。溢流熔融法是將熔融的玻璃液導入導管中,玻璃液從導管兩側向下溢流而出形成玻璃基。該方法全程不需要接觸任何介質,后續不用進行拋光等處理,是生產TFT-LCD玻璃基板的主流方法。但溢流熔融法產能相對較小。

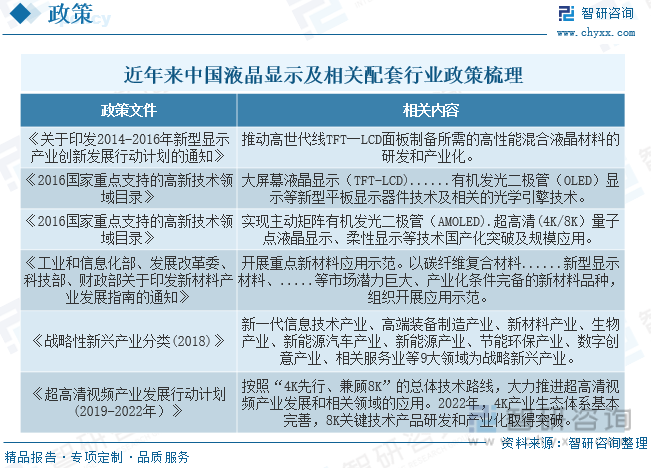

二、液晶玻璃基板行業相關政策梳理

政府產業政策上,國家出臺了一系列扶持顯示面板行業發展的重大政策,從國家發展戰略、產業培育和發展鼓勵政策、科技人才培養、創新體系建設等多方面為我國顯示技術產業發展提供了政策依據,為信息化產業發展營造了良好的政策環境。

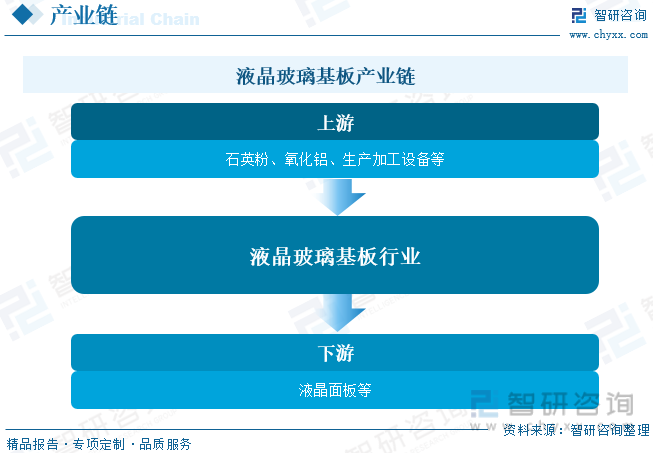

三、液晶玻璃基板產業鏈

液晶玻璃基板上游原材料是一些最基礎的化工原料如石英粉、氧化鋁以及生產設備等,下游主要是面板廠和彩色濾光片供應商。

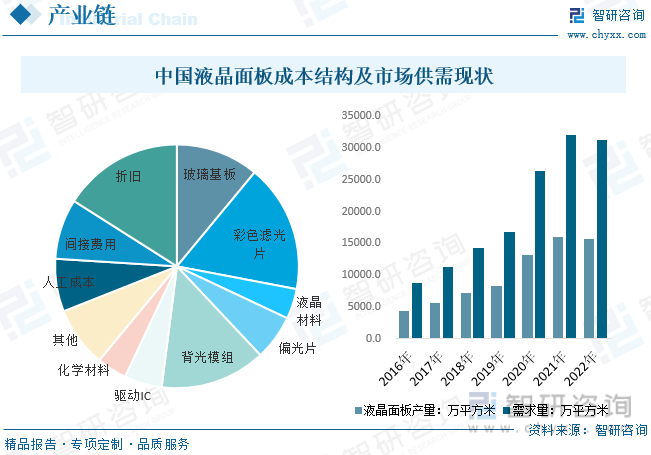

玻璃基板是液晶電視、電腦及手機顯示屏的組成部分,構成液晶顯示面板的骨架。玻璃基板是液晶面板產業鏈的最上游,是整個產業鏈中技術壁壘最高的環節。一片TFT-LCD面板需要用到兩片玻璃基板,分別作為底層玻璃基板和彩色濾光片底板,成本占比約為15%-20%。從產業鏈下游來看,近年來我國液晶面板市場產需量增長迅猛,2021年國內液晶面板行業產需量分別為16000、32000萬平方米,2022年市場小幅下降至15650、31300萬平方米,不過自2020年以來,液晶面板市場增量加快,未來行業發展前景廣闊。

四、液晶玻璃基板行業現狀分析

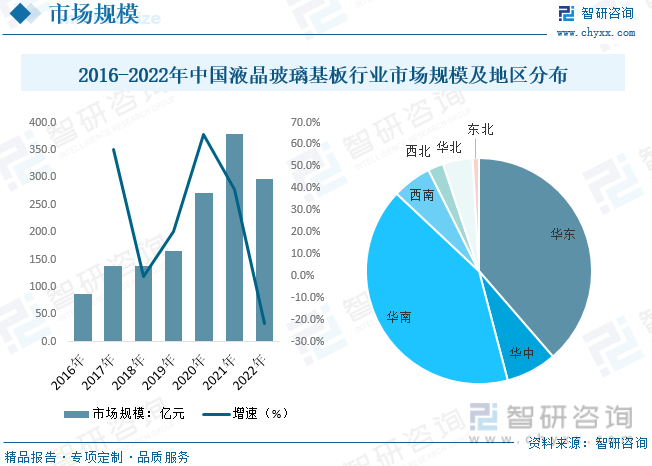

從國內液晶玻璃基板行業市場規模來看,液晶玻璃基板作為液晶面板重要材料組件,市場變動與液晶面板保持一致。數據顯示,2022年我國液晶玻璃基板行業市場規模為297.7億元,同比下降21.5%。經過多年的發展,國內平板顯示行業生產地域性明顯,主要集中在經濟較發達、工業基礎配套較好的電子元器件制造地區,如珠三角地區、長三角地區等。近年來,隨著中國經濟的發展以及地方政策影響,同時為了降低運輸時間與運輸成本,液晶玻璃基板加工企業呈現往內地遷移的趨勢,且在設廠時會考慮運輸半徑,中西部聚集區通過完善的產業化經營及周邊配套逐步促進了液晶玻璃基板行業發展。

就國內市場供需方面而言,我國本土企業液晶玻璃基板生產量遠不足以供應國內市場需求,目前外資品牌需求保持較大。據統計,2022年國內液晶玻璃基板行業產需量分別為0.55、3.13億平方米,分別同比增長6.9%、-2.1%。市場價格方面,近年來在行業工藝進步、規模效應凸顯、下游面板企業成本調控等因素的共同作用下,國內液晶玻璃基板價格呈震蕩下行態勢,2022年國內液晶玻璃基板均價為95.1元/平方米。

相關報告:智研咨詢發布的《中國液晶玻璃基板行業市場供需態勢及投資前景研判報告》

五、液晶玻璃基板行業競爭情況

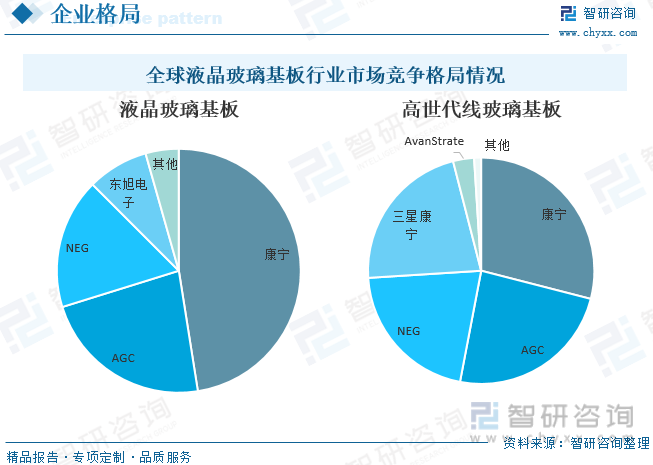

玻璃基板的制作工藝復雜,擁有較高的技術門檻,核心技術只被少數國家掌握,全球主要的供應商包括美國康寧、日本AGC、NEG、德國SCHOTT、東旭光電等。市場集中度高,CR3的市場占有率超過了85%。2019年康寧的市場份額為47.5%;AGC的市場份額為22.7%,NEG的市場份額為17.3%。而國內廠商東旭光電僅擁有8.1%的市場份額,市場占有率低。

在高世代線玻璃基板領域,國際廠商占據了主導地位,國產廠商差距較大。在8.5代線玻璃基板市場上,康寧以29%的市場份額位列全球第一,其次是AGC擁有24%的市場份額,NEG市占率21%。CR4的市場占有率超過95%。隨著世代線的提高,全球玻璃基板主要廠商都將重點轉移到高世代線上,國內廠商正在加速填補在高世代線領域的差距。

目前我國從事玻璃基板生產的廠商主要包括東旭光電、彩虹股份、凱盛科技等,且集中在低世代線,能夠生產高世代玻璃基板的廠商較少,大多依賴與國際巨頭的合作。2019年6月份,我國首個8.5代TFT-LCD玻璃基板生產線成功點火,這意味著我國首次實現8.5代TFT-LCD超薄浮法玻璃基板國產化。目前彩虹股份8.5代溢流法的玻璃基板產品開始向客戶進行供貨,2021年2月第二條8.5代線基板玻璃產線在合肥點火投產。隨著大陸在面板產業的話語權越來越大以及國產廠商不斷的技術突破,玻璃基板國產化提速,市場空間巨大。

六、液晶玻璃基板行業未來發展趨勢

1、從玻璃基板的發展趨勢來看,大尺寸和輕薄化是未來的主要發展趨勢。根據玻璃基板尺寸大小可將液晶顯示面板產線劃分為不同的時代,液晶顯示面板世代越高,玻璃基板的尺寸越大,對應的產能面積越大,技術水平要求越高。終端產品大尺寸化趨勢延續,面板生產線也向高世代線發展,玻璃基板面積持續提高,大尺寸化趨勢顯著。另外終端產品對于面板的輕薄化要求日益提高,在影響面板厚度的因素中,玻璃基板的厚度至關重要,一般厚度在0.1mm到0.7mm之間,而8.5代線玻璃基板產品厚度已經進入0.5mm及以下的水平。輕薄化成為玻璃基板的確定趨勢。

2、由于面板制作過程中的特殊環境,例如高溫高壓、酸性中性堿性等環境的變化,要求玻璃基板需要具備一定的特性,例如對于玻璃表面平整度和雜質含量要求極高。因此玻璃基板行業存在著較高的進入壁壘,在工藝上需要準確調整溫度、流速等參數,難度大;在裝備上,玻璃基板廠商的設備基本上都是自主研發,新進入者難以買到現成的設備;成品良率的關鍵技術屬于保密核心技術,新進入者難以獲取技術。

3、國內廠商成本優勢顯著,國產替代是必然。相比于國外廠商,國內玻璃基板廠商具有顯著的成本優勢:第一是生產成本低,國內的人工成本、燃動力成本相比國外便宜;第二是運輸成本低,國內廠商具有先天的地理優勢,就近配套降低了運輸風險,也降低了運輸成本;第三是國內對于面板產業鏈的支持力度大,廠商可以獲得一定的政府補助。因此國產玻璃基板價格會顯著低于進口的玻璃基板。對下游面板廠商來說,使用國產材料使其成本更加可控,在競爭中獲得更大的價格優勢。因此在面板產能向大陸集中趨勢明確的背景下,材料國產替代是大勢所趨。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國液晶玻璃基板行業市場供需態勢及投資前景研判報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國液晶玻璃基板行業市場供需態勢及投資前景研判報告

《2025-2031年中國液晶玻璃基板行業市場供需態勢及投資前景研判報告》共十六章,包含液晶玻璃基板行業投資戰略研究,液晶玻璃基板行業發展趨勢及投資風險分析,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢