內容概述:2023年1至12月,全國造船完工量4232萬載重噸,同比增長11.8%;新接訂單量7120萬載重噸,同比增長56.4%;截至12月底,手持訂單量13939萬載重噸,同比增長32%。以載重噸計,我國造船完工量、新接訂單量和手持訂單量三大指標分別占全球總量的50.2%、66.6%和55%,以修正總噸計分別占47.6%、60.2%和47.6%,前述各項指標國際市場份額均保持世界第一。

關鍵詞:造船

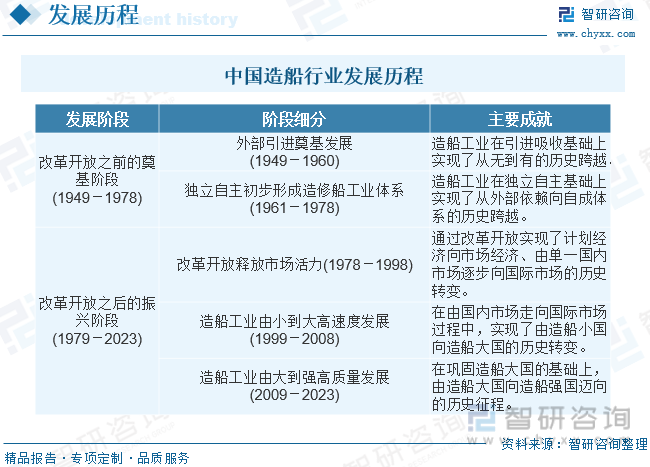

一、造船行業發展歷程

1949年新中國成立以來,我國造船工業大致可以分為改革開放之前的奠基發展和改革開放之后的振興發展兩個階段。其中,改革開放之前(1949-1978)大致經歷了外部引進奠基發展(1949-1960)和獨立自主初步形成造修船工業體系(1961-1978)兩個階段,造船工業實現了從無到有,從外部依賴向自成體系的歷史跨越。改革開放之后(1979-2019)大致經歷了改革開放釋放市場活力(1978-1998)、由小到大高速度發展(1999-2008)、由大到強高質量發展(2009-2023)三個歷史發展階段,造船工業實現了由計劃經濟走向市場經濟,由國內市場走向國際市場,由造船小國走向造船大國三個重大歷史性跨越。經過70多年的發展,中國世界造船工業大國的地位日益穩固,正踏上由造船大國向造船強國轉型發展的歷史征程。

二、中國造船行業相關政策

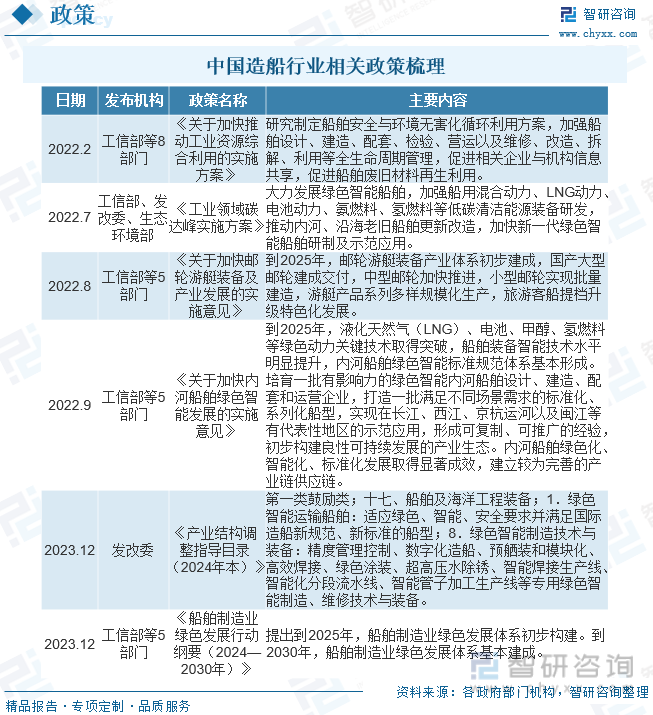

2022-2023年,黨中央、國務院和相關部委圍繞發展規劃、綠色發展等方面出臺了一系列政策。船舶工業是我國重要的國防與經濟支柱產業,國家及相關地方政府也將船舶工業發展列為“十四五”時期的重點發展領域,提出了具體的規劃舉措,為“十四五”時期船舶工業的高質量發展指明了方向。2023年12月29日,工業和信息化部、國家發展改革委、財政部、生態環境部、交通運輸部等五部門近日聯合印發《船舶制造業綠色發展行動綱要(2024—2030年)》,提出到2025年,船舶制造業綠色發展體系初步構建。到2030年,船舶制造業綠色發展體系基本建成。全面推動船舶制造業高端化、智能化、數字化發展,提升重大技術裝備制造能力和質量水平,穩步提升中國品牌影響力。

三、造船行業產業鏈

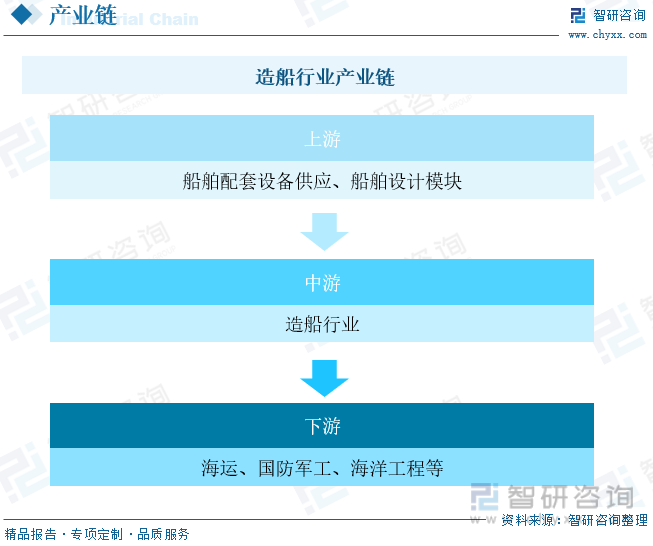

船舶產業鏈上游包括原材料,船舶配套設備供應和船舶設計模塊。原材料包括鋼材,有色金屬和復合材料,鋼材占比高達70%。船用鋼材在實際應用時包括鋼板、型鋼和鑄鋼與鍛鋼幾個類型,其中鋼板是船體結構的主要組成部分,如船殼板、甲板板及分艙隔板等;型鋼主要用作船體骨架。就手持訂單而言,我國造船業主要的三大船型——散貨船、集裝箱船和油船均為用“鋼”大戶。船舶制造業的景氣度受下游需求影響,下游需求修復拉動中游景氣度提升,同時下游應用發展也受中游供給制約。船舶下游產業鏈龐大,主要包括船舶應用市場與服務市場。應用市場包括海運、國防軍工、海洋工程等,其中海運所占市場份額最大,發展空間較廣,而集裝箱航運、干散貨航運、油輪航運為三大主流運輸方式;服務市場包括船舶租賃和船舶維修等。

根據海關總署發布2023年全年貨物貿易進出口數據,全年進出口總值41.76萬億元,同比增長0.2%。其中,出口23.77萬億元,增長0.6%;進口17.99萬億元,下降0.3%。2023年我國貨物貿易進出口好于預期、實現了促穩提質目標。我國有望連續7年保持全球貨物貿易第一大國地位,持續發揮對經濟的支撐作用。2023年世界經濟和貿易增長整體上不如疫情前;貿易保護主義、地緣政治沖突不斷加劇,以及近期紅海航運通道受阻等不確定、難預料因素,都會對貿易活動形成干擾。但我國經濟韌性強、潛力大、活力足,有集中力量辦大事的社會主義制度優勢,有長期積累形成的超大規模市場和強大生產能力的優勢,有不懼風雨、敢闖敢拼、不斷創新的廣大外貿主體,外貿綜合競爭優勢依然突出,外貿新動能加快聚集,外貿發展的有利條件多于不利因素。

相關報告:智研咨詢發布的《中國造船行業市場全景調研及未來趨勢研判報告》

四、造船行業發展現狀分析

船舶行業是全球充分競爭行業,具有明顯的周期性特點,受全球宏觀經濟影響較為明顯。2022年以來,疫情反復、俄烏沖突、美元加息等因素影響下,全球經濟不景氣,船舶行業也受到一定影響,世界造船業三大指標總體呈現“一升兩降”態勢。造船完工量7502萬載重噸,下降13.5%;新接訂單量7627萬載重噸下降44.3%,年底手持訂單量分別為22397萬載重噸增長25.4%。造船完工量和新接訂單量均出現明顯下滑,手持訂單量大幅增長,反映出2022年造船企業仍然受到疫情等外部條件影響,復工復產存在阻力,而在宏觀形勢不確定性較強的背景之下,船東下單建造新船的熱情相對不高,而二手船市場的交易則較為活躍。中國船舶行業處于領先地位,日本占比相對較小。2022年,全球船舶三大指標中韓兩國占比幾乎都在80%以上,其中手持訂單量占比80.6%,中韓兩國在全球船舶行業中占據絕對領先地位。

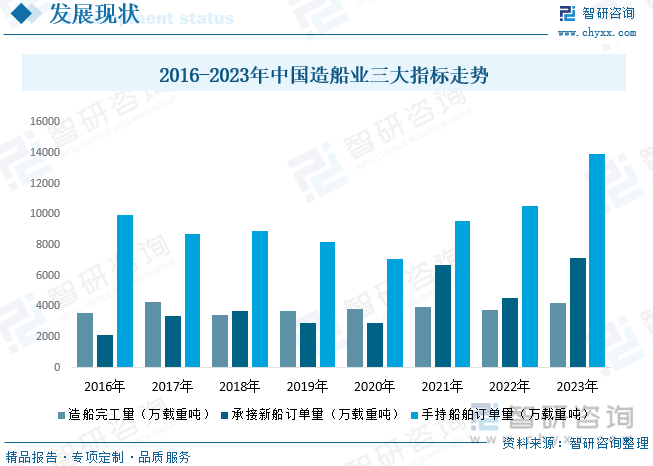

國內市場來看,據統計,2023年1至12月,全國造船完工量4232萬載重噸,同比增長11.8%;新接訂單量7120萬載重噸,同比增長56.4%;截至12月底,手持訂單量13939萬載重噸,同比增長32%。以載重噸計,我國造船完工量、新接訂單量和手持訂單量三大指標分別占全球總量的50.2%、66.6%和55%,以修正總噸計分別占47.6%、60.2%和47.6%,前述各項指標國際市場份額均保持世界第一。2023年,全球18種主要船型中,我國共有14種船型新接訂單居全球第一。

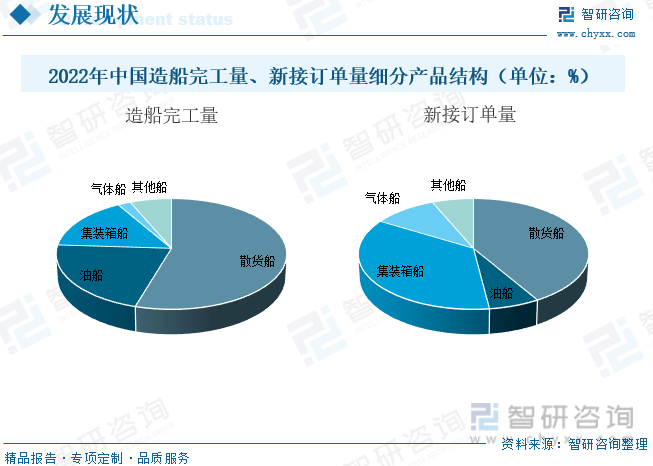

細分產品結構來看,2022年我國建造完成船舶3786萬載重噸,其中散貨船完工量占比為54.6%。油船完工量占比為21.4%,集裝箱船完工量占比為15.6%。2022年我國造船業新接訂單4552萬載重噸,其中散貨船訂單量占比為41.5%。油船訂單量占比為6.5%,集裝箱船訂單量占比為35.7%。

五、中國造船行業競爭格局分析

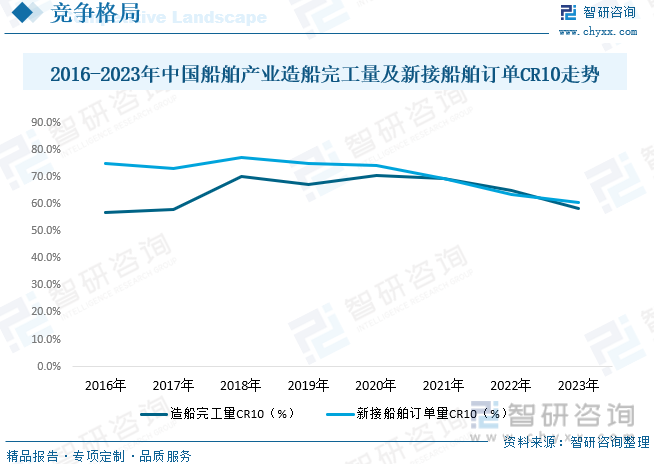

近年來我國造船企業競爭力不斷提升,產業集中度保持較高水平。2023年,我國分別有5家、7家、6家造船企業進入全球造船完工量、新接訂單量和手持訂單量前10強。全國造船完工量前10家企業集中度為58.4%,新接訂單量前10家企業集中度為60.7%,手持訂單量前10家企業集中度為59.2%,繼續保持較高水平,中國船舶集團有限公司造船三大指標位居全球各造船集團之首。船舶企業建造效率大幅提升,全年交付20艘全球最大2.4萬箱超大集裝箱船,年交付6艘液化天然氣(LNG)運輸船。

六、中國造船行業發展趨勢

海洋強國建設離不開造船業的高質量發展。實現船舶產品從常規船型向高技術、高附加值船型的轉型升級,是中國從造船大國向造船強國進軍的必由之路。總體來看,從常規船型向高技術、高附加值船型邁進,“高端化”已成為中國造船工業的鮮明特點。但同時也要看到,中國造船部分重要產品的關鍵技術仍受制于人,產業鏈安全性和自主性存在不足。中國造船業必須順應潮流,緊跟技術進步的步伐,全面提高自主科技創新能力和基礎建設,加快造船強國建設。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國造船行業市場全景調研及未來趨勢研判報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國造船行業市場全景調研及未來趨勢研判報告

《2025-2031年中國造船行業市場全景調研及未來趨勢研判報告》共十二章,包含造船行業重點企業分析,造船業投資分析,造船業前景與預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國船舶工業行業市場供需及發展趨勢分析[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2022年上半年我國造船業國際市場份額位居第一 [圖]](http://img.chyxx.com/images/2022/0725/8ab634f2813d919754142e9c3ad8132133163c13.jpg?x-oss-process=style/w320)

![2021年中國造船行業發展概況及未來發展趨勢分析[圖]](http://img.chyxx.com/2022/02/G4504I39B6_m.png?x-oss-process=style/w320)