內容概要:光伏膠膜是一種重要的包裝材料,主要用于生產光伏模塊,從而保護模塊內部的電池。據統計,2022年我國光伏膠膜需求量較上年同期增長48.37%,達到22.7億平方米。未來,隨著光伏行業的持續擴大和技術的不斷進步,我國光伏膠膜需求量有望繼續增長,預計2023年我國光伏膠膜需求量增長至26億平方米。

關鍵詞:光伏膠膜、行業概述、產業鏈、發展現狀、競爭格局

一、行業概述:光伏膠膜種類較多,政策頻出推動行業發展

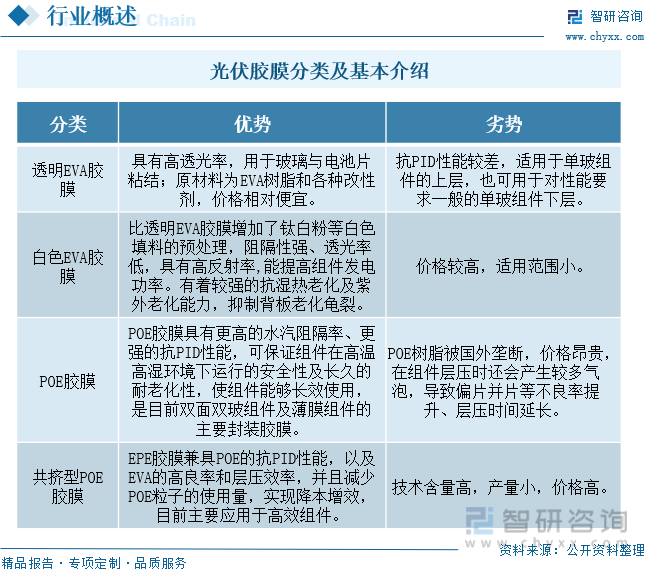

光伏膠膜是一種重要的包裝材料,主要用于生產光伏模塊,從而保護模塊內部的電池。根據產品結構的不同,可將其分為POE膜、EVA膜等。EVA膜在光學特性、耐久性和粘著力等方面具有一定的優越性,因此,被廣泛應用于電流組件以及各種光學產品。光伏膠膜的種類較多,其特點各異,適用場景也各不相同。當前市場上膠膜類型主要包括透明EVA膠膜、POE膠膜、白色EVA膠膜和EPE膠膜等。

光伏膠膜主要以EVA/POE粒子和助劑為原料,經過低速混合、熔融擠出、成膜、流延壓花、冷卻定型、牽引展平、外觀缺陷檢測、分切、收卷等多道工序制作而成,不同的膠膜廠商擁有不同的設備和調試經驗,進而在效率和良率等生產指標上存在差距,最終體現在膠膜產品的生產成本和品質。

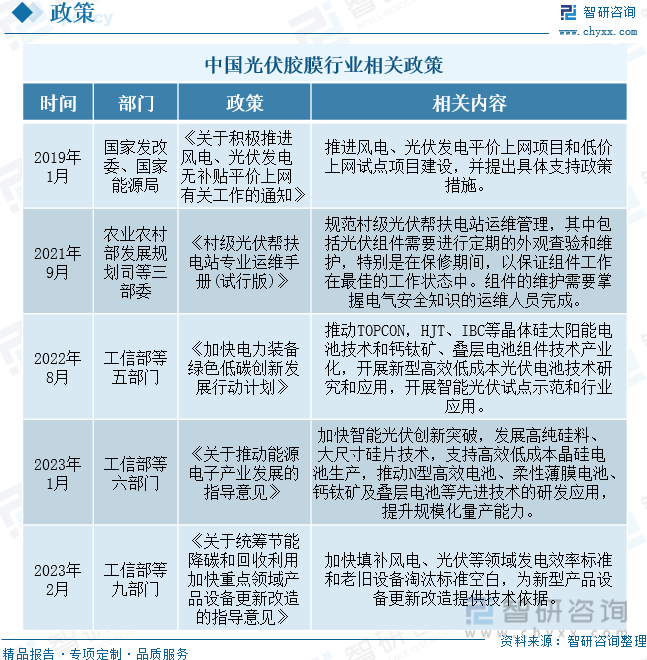

近年來,我國光伏膠膜行業受到各級政府的高度重視和國家產業政策的重點支持。國家陸續出臺了多項政策,支持鼓勵光伏膠膜行業發展與創新。2022年8月,工信部等五部門出臺《加快電力裝備綠色低碳創新發展行動計劃》,提出要推動TOPCON,HJT、IBC等晶體硅太陽能電池技術和鈣鈦礦、疊層電池組件技術產業化,開展新型高效低成本光伏電池技術研究和應用,開展智能光伏試點示范和行業應用。2023年1月,工信部等六部門出臺《關于推動能源電子產業發展的指導意見》,提出要加快智能光伏創新突破,發展高純硅料、大尺寸硅片技術,支持高效低成本晶硅電池生產,推動N型高效電池、柔性薄膜電池、鈣鈦礦及疊層電池等先進技術的研發應用,提升規模化量產能力。這些政策為光伏膠膜行業的發展提供了廣闊的市場前景,同時也為企業提供了良好的生產經營環境。

二、產業鏈:光伏膠膜位于產業鏈中游,上游原材料主要依賴進口

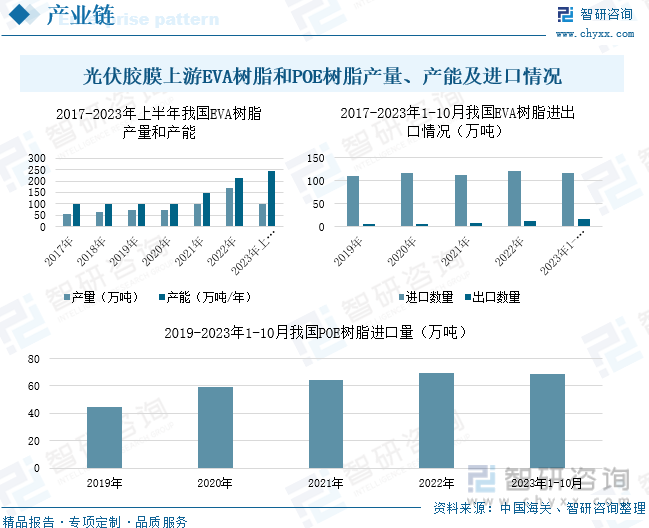

光伏膠膜位于產業鏈中游,產業鏈上游主要為光伏膠膜原材料,包括EVA樹脂、POE樹脂、交聯劑、抗老化助劑等;產業鏈下游為應用領域,光伏膠膜主要用于光伏組件。我國光伏膠膜行業對上游EVA樹脂、POE樹脂進口依賴度較高,而中游膠膜和下游組件全球主要產能都來源于我國。

EVA樹脂中醋酸乙烯酯(VA)的含量決定了其特性與應用領域,VA含量越高,EVA樹脂的性能就越接近橡膠,當VA含量位于28%-33%之間時,EVA樹脂主要用于制作太陽能電池封裝膠膜。近年來,光伏行業的高景氣度拉動了EVA膠膜的市場需求,我國EVA樹脂供應能力逐步提升,從產量方面來看,2017年以來,我國EVA樹脂產量呈現逐年增長的趨勢,2023年上半年,我國EVA樹脂產量較上年同期增長17.03%,達到100萬噸。從產能方面來看,隨著國內EVA裝置的陸續投產,2023年上半年,我國EVA樹脂產能較上年同期增長134.947%,達到245萬噸/年。從進出口數量來看,2023年1-10月,我國EVA樹脂進出口數量分別為116.41萬噸和16.95萬噸,較上年同期分別增長17.68%和79.56%。POE樹脂,主要作用是阻水、耐候,并且透射率高,可以減少PID衰減。從進口量來看,2023年1-10月,我國POE樹脂進口量較上年同期增長56.8%,達到68.74萬噸,其中,陶氏化學和埃克森美孚是我國主要POE進口企業。總體來看,我國光伏膠膜上游原材料主要依賴進口,未來隨著原材料產能的持續釋放和國產化進程的不斷加快,其進口量有望下滑,進而為光伏膠膜提供更多的發展空間和機會。

三、發展現狀:光伏裝機規模增長帶動需求高增,光伏膠膜行業發展潛力巨大

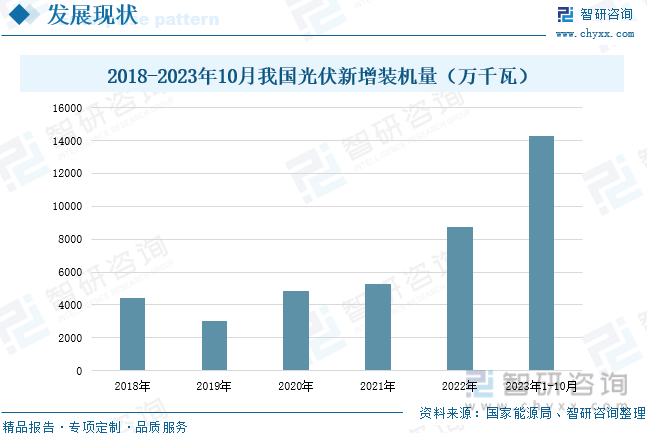

近年來,我國大力支持新能源發展和節能減排,光伏產業得到了快速發展。據統計,2018-2022年我國光伏新增裝機容量從4426萬千瓦增長至2022年的8741萬千瓦,年復合增長率為18.55%。2023年1-10月,我國光伏新增裝機容量較上年同期增長144.78%,達到14256萬千瓦,主要原因在于硅料價格下降,利好下游裝機需求。未來,隨著我國光伏新增裝機容量持續增長,有望帶動我國光伏膠膜需求持續上行。

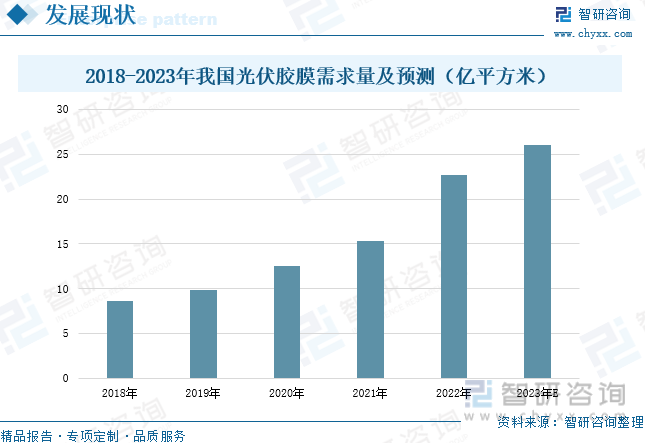

近年來,我國光伏行業快速發展,我國光伏新增裝機規模持續增長,帶動了光伏膠膜需求高增。據統計,2022年我國光伏膠膜需求量較上年同期增長48.37%,達到22.7億平方米,主要原因在于光伏技術的不斷進步,對光伏膠膜的性能要求越來越高,驅動光伏膠膜需求量增加。未來,隨著光伏行業的持續擴大和技術的不斷進步,我國光伏膠膜需求量有望繼續增長,預計2023年我國光伏膠膜需求量增長至26億平方米。

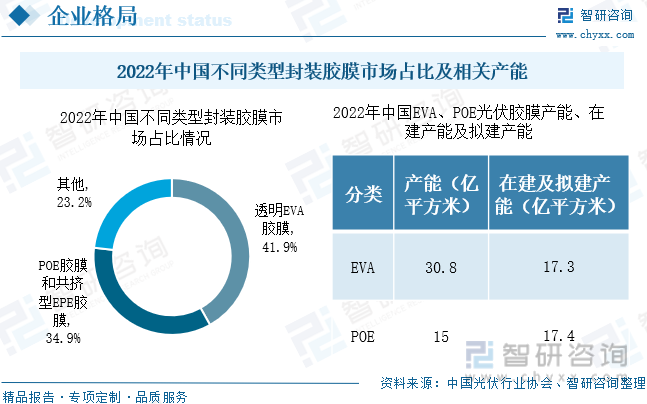

目前市場上主要的封裝材料包括透明EVA膠膜、白色EVA膠膜、聚烯烴(POE)膠膜以及共擠型聚烯烴復合膜EPE膠膜等。據統計,2022年透明EVA膠膜仍然占據主流地位,市場份額約為41.9%。然而,隨著雙玻組件市場占比提升,POE膠膜和共擠型EPE膠膜的市場份額也進一步增加,合計市場占比提升至34.9%。未來,隨著雙玻組件市場占比的不斷提升,POE膠膜和共擠型EPE膠膜市場占比有望持續增加。從我國不同類型光伏膠膜產能來看,2022年我國EVA和POE光伏膠膜產能分別為30.8億平方米,在建及擬建產能分別為17.3和17.4億平方米。2023年以來,我國正加大光伏膠膜產能建設,2023年2月,深圳燃氣控股子公司斯威克擬定在鹽城設立全資子公司,并投資新建年產4.2億平方米光伏封裝膠膜項目,總投資不超過13.64億元。2023年2月,海優新材在江西上饒經濟技術開發區內擬投建20GW光伏膠膜生產項目,主要用于生產光伏配套用POE、EVA、白色膠膜等產品,總投資為13億元。同年7月,海優新材向特定對象發行股票方案已經成功獲得證監會同意注冊批復,共募資金額不超過11.36億元,主要用于公司光伏膠膜產品的擴產,有助于提升公司光伏膠膜產能,優化產品結構,同時還有助于鞏固并提升公司市場領先地位。總體來說,我國正在不斷加大對光伏膠膜領域的投資力度,以增加我國的光伏膠膜產能,從而促進光伏市場的進一步擴大。

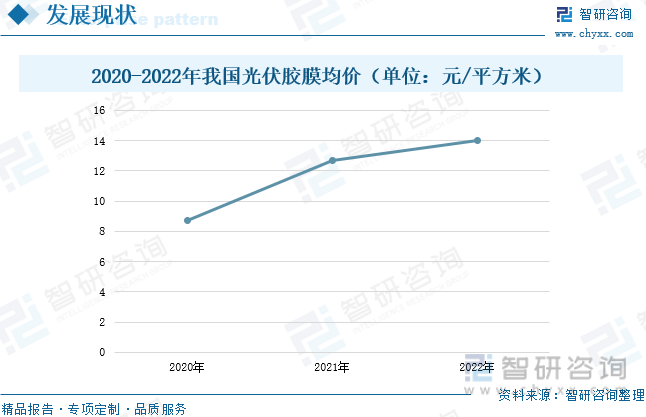

從我國光伏膠膜均價來看,據統計,2022年我國光伏膠膜均價約為14元/平方米,較上年同期增長10.24%。未來,隨著POE和EVA光伏膠膜產能的逐步釋放,膠膜粒子的國產化率也有望逐步提高,這將帶動國內光伏膠膜供給能力提高并降低生產成本,進而帶動國內光伏膠膜均價下滑。

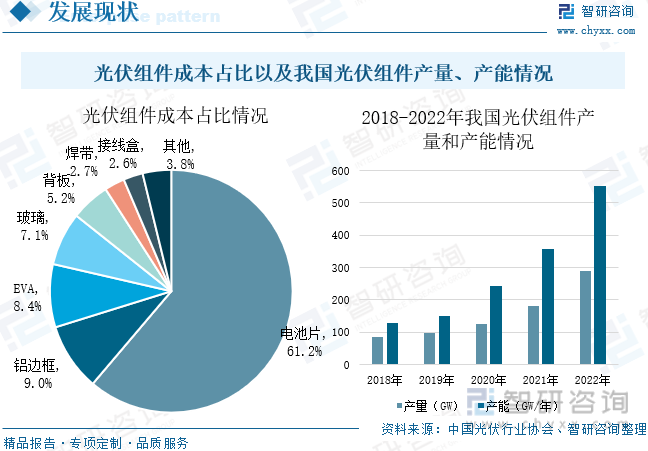

從光伏組件成本占比情況來看,光伏膠膜占光伏組件成本約為8%,對組件使用壽命和發電效率起到至關重要的作用。光伏膠膜需要保證光伏組件使用壽命達25年,同時需要使得陽光能最大限度的到達電池片,提升光伏組件的發電效率,因此,光伏膠膜是一種非常重要的光伏輔材。據統計,2022年我國光伏組件產量較上年同期增長58.8%,達到288.7GW,光伏組件產能較上年同期增長53.69%,達到551.9GW/年,主要是我國光伏行業持續向好發展,帶動光伏組件產量穩定增長。未來,隨著光伏膠膜技術進步和產能逐漸增加,光伏膠膜產品質量和性能也將不斷提高,有助于提高我國光伏組件使用效率和壽命,從而帶動光伏組件產量增加和產能提升。

相關報告:智研咨詢發布的《中國光伏膠膜行業市場全景調查及戰略咨詢研究報告》

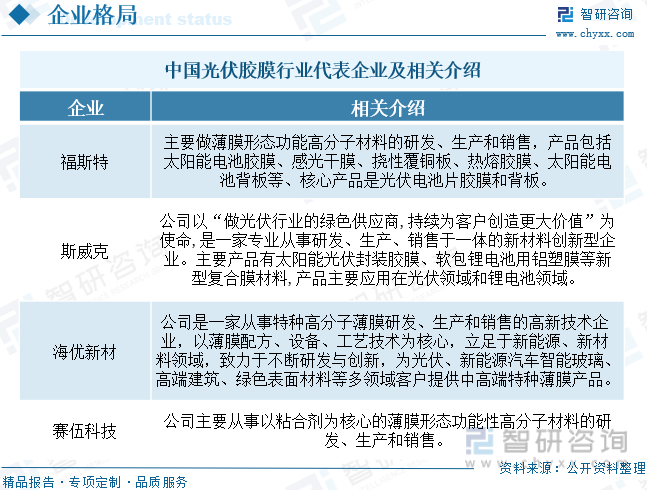

四、競爭格局:光伏膠膜市場集中度較高,福斯特穩居行業首位

隨著我國光伏行業的持續發展,我國光伏膠膜廠商已經成為全球光伏膠膜市場的主導力量。當前光伏膠膜行業呈現出“一超多強”的競爭格局。其中,福斯特作為光伏膠膜行業的領軍企業,長期占據著近50%的市場份額,穩居行業首位。同時,第二梯隊的企業也在不斷壯大,主要包括海優新材、斯威克和賽伍技術等,其市場份額占比分別為13%、18%和5%。在這種競爭格局下,我國光伏膠膜廠商將繼續加快研發創新,通過技術升級和規模化生產來降低生產成本,提高光伏膠膜產品質量和性能,以更好地滿足市場份額。

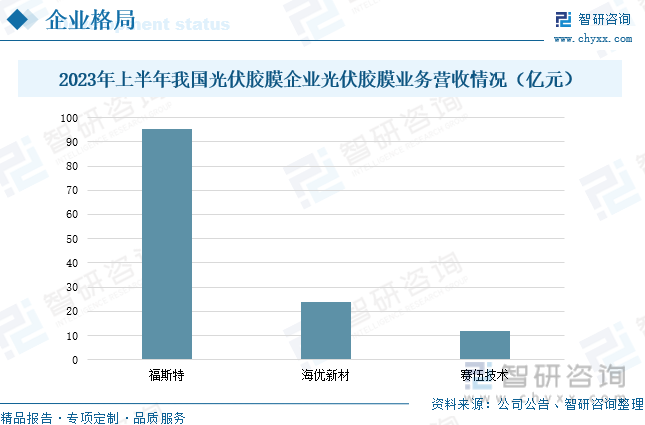

根據各公司公告顯示,2023年上半年,我國光伏膠膜企業中光伏膠膜業務營收最多的企業仍為福斯特。2023年上半年,福斯特光伏膠膜營收為95.18億元,較上年同期增長18.53%;光伏膠膜出貨量較上年同期增長57.15%至9.67億平方米,主要原因在于前期高價原材料庫存影響消除,加上產品出貨結構持續優化,帶動公司光伏膠膜產品盈利情況改善顯著。2023年上半年,海優新材光伏膠膜營收較上年同期下降14.85%至23.79億,主要原因在于膠膜的主要原材料EVA樹脂價格相較2022年同期大幅回落,導致公司光伏膠膜產品平均售價較上年同期下降所致。與此同時,上半年海優新材新增組件行業優質龍頭和中型客戶,導致TOPCON單層POE膠膜明顯增長,膠膜銷量較上年同期增加了4168萬平方米,公司市場占有率保持穩定,行業地位穩固。2023年上半年,賽伍科技光伏封裝膠膜業務營收較上年同期增長13.06%,達到12.01億元;膠膜銷量較上年同期增長57.5%,達到1.26億平方米,主要原因在于公司膠膜產品行業地位和客戶認可度進一步提升。總體來看,2023年上半年多數企業光伏膠膜業務呈現出增長的趨勢。展望未來,隨著光伏市場的持續擴大,光伏膠膜企業需要不斷創新,研發出更多新的產品,并加速釋放產能,以進一步推動光伏膠膜行業的發展。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國光伏膠膜行業市場全景調查及戰略咨詢研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國光伏膠膜行業市場全景調查及戰略咨詢研究報告

《2025-2031年中國光伏膠膜行業市場全景調查及戰略咨詢研究報告》共十四章,包含2025-2031年光伏膠膜行業投資機會與風險,光伏膠膜行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國光伏膠膜行業產業鏈圖譜、發展歷程、發展現狀以及發展趨勢分析:隨著光伏技術的不斷進步和光伏電站建設規模的擴大,光伏膠膜的需求量不斷增加 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中國光伏膠膜行業重點企業分析:天洋新材VS福斯特[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中國光伏膠膜發展環境(PEST)分析:光伏行業快速發展,光伏膠膜行業未來可期[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)