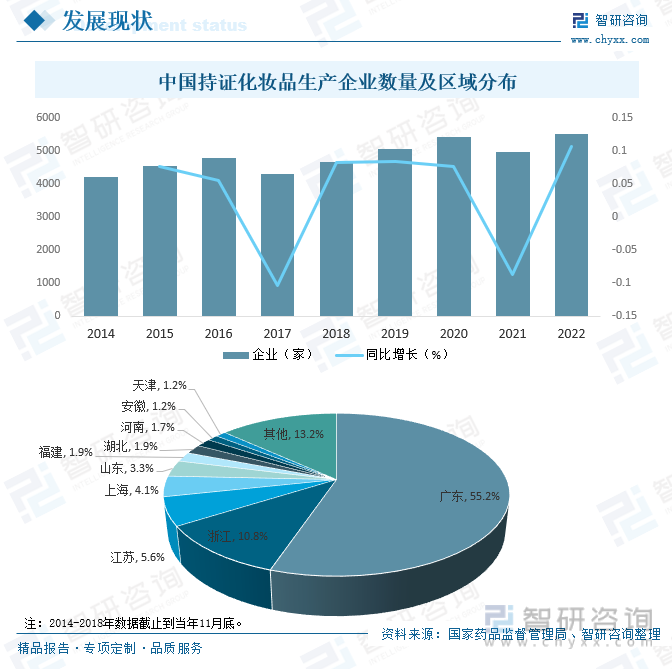

內容概況:隨著中國城鎮化進程的持續加快、國民素質的提高、人口結構變化和消費理念的轉變,加之以80后、90后為主的消費群體年輕化等疊加效應,為化妝品行業的發展創造了良好的市場環境和增長空間,截止2022年末,中國化妝品生產企業數量達5512家,同比增長10.79%,其中,廣東省占全國化妝品生產企業總數的55.2%,占比最大,其次為浙江和江蘇,占比分別為10.8%和5.6%,其余省份占比均不足5%。

關鍵詞:化妝品市場現狀、化妝品競爭格局、化妝品發展趨勢

一、概述

化妝品是一種用于美化外貌、改善肌膚外觀、修飾容貌以及增強個人美感的產品,以分為護膚、彩妝、洗發、護發、沐浴、香水等類型,不同類型的產品,用途和功效也不同。

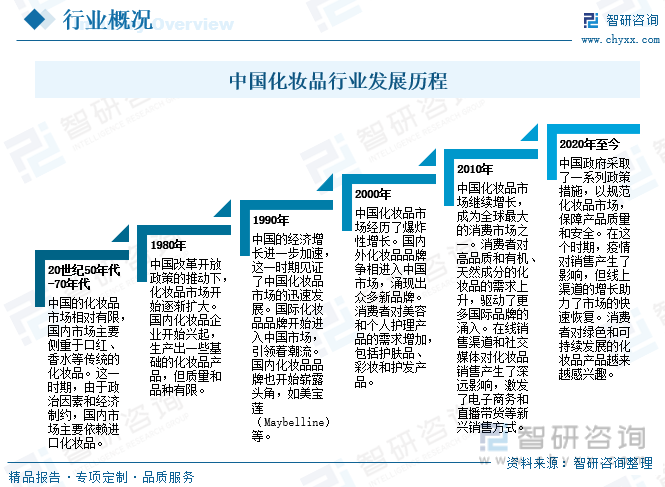

中國化妝品行業在過去幾十年里經歷了快速的發展和轉變,中國化妝品行業的發展歷程反映了中國經濟的崛起和消費者需求的不斷演變,1980年,中國改革開放政策的推動下,化妝品市場開始逐漸擴大。1990年,中國的經濟增長進一步加速,這一時期見證了中國化妝品市場的迅速發展。國際化妝品品牌開始進入中國市場,引領潮流。2000年,中國化妝品市場經歷了爆炸性增長,國內外化妝品品牌爭相進入中國市場,涌現出眾多新品牌。2010年,中國化妝品市場繼續增長,成為全球最大的消費市場之一。2020年至今,中國政府采取了一系列政策措施,以規范化妝品市場,保障產品質量和安全。在這個時期,疫情對銷售產生了影響,但線上渠道的增長助力了市場的快速恢復,中國市場成為國際化妝品品牌的重要增長點,同時也促進了國內化妝品企業的創新和競爭力提升。

二、產業鏈

1、產業鏈結構

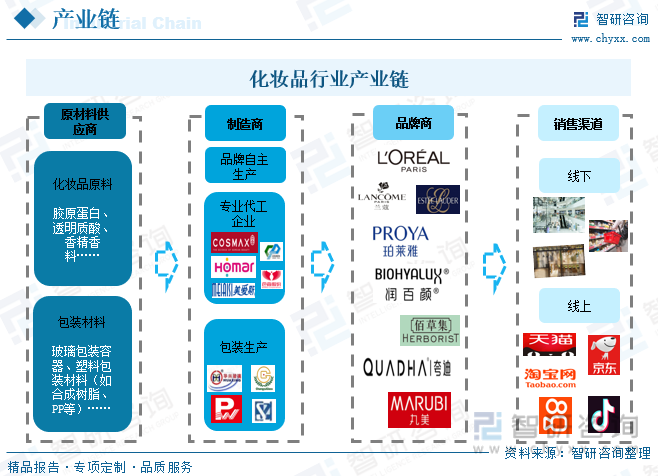

中國化妝品行業分為四個主要環節:原料供應商、生產商、品牌商和渠道商,最終產品到終端客戶手中,原材料主要包括化妝品原料及包裝材料制造行業,上游原料商和生產商在產業鏈內處于較為弱勢地位、中游品牌商在產業鏈中的話語權最強、下游銷售渠道端向多元化方向發展。

2、上游

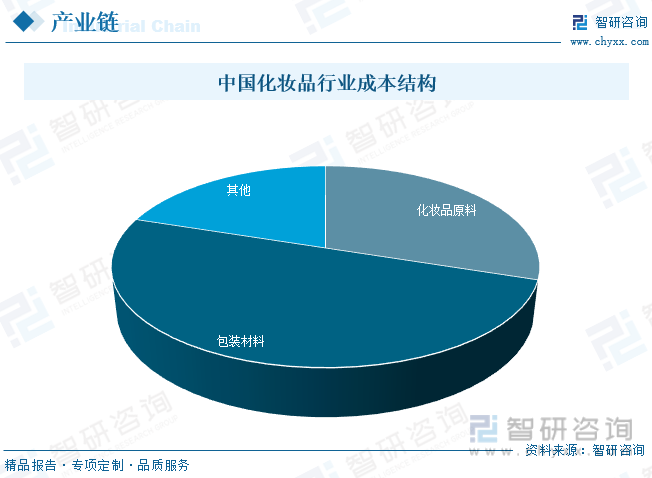

化妝品行業上游主要為化妝品原料及包裝材料制造行業,其中,化妝品原料主要包括水、甘油、乳化劑、穩定劑、油脂、功能性添加劑和香精等;包裝材料包括紙包裝、塑料包裝、軟包裝膜袋和玻璃包裝等。化妝品原料占化妝品生產成本的比例約為20%-40%,包裝材料占化妝品生產成本的比例約為40%-60%。近年來,隨著能源價格的上漲及通貨膨脹等因素的影響,化妝品原料和包裝材料的價格都出現了一定程度的上漲,對化妝品企業的毛利率產生了一定影響,但由于化妝品行業毛利率整體比較可觀,因此影響程度較小。

3、下游

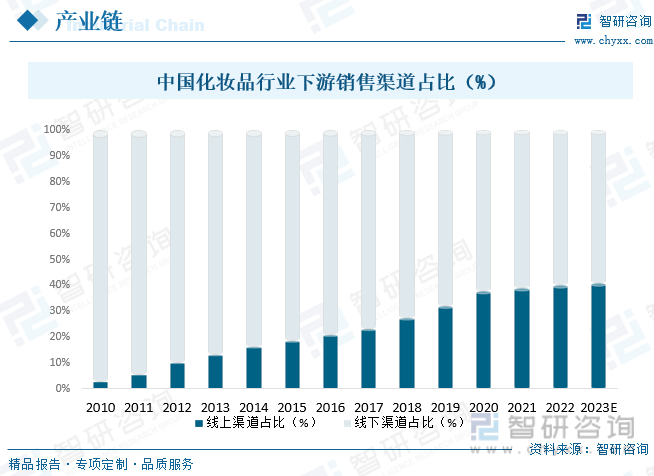

化妝品屬終端消費品,下游主要為線上線下銷售渠道,其中涉及到線上代運營企業和線下美妝集合店,當前下游銷售渠道向多元化方向發展,其中,電商是目前最重要的銷售渠道,自2010年后,電商渠道迅速崛起,現已成為化妝品行業第一大銷售渠道,2010年線上渠道市場份額僅3%,2022年增至40%,未來,隨著移動互聯網發展和消費者消費習慣改變,加之各大國內外化妝品牌先后入駐電商平臺,化妝品行業線上滲透率有望進一步提升。

三、發展背景

近年來,中國相關部門積極發布化妝品行業相關政策,推動化妝品行業規范化,行業實現健康有序發展,2021年12月中國香料香精化妝品工業協會發布了《化妝品行業“十四五”發展規劃》,堅持以消費者需求為出發點和最終目標,堅持新發展理念,提升行業發展質量,把新發展理念完整、準確、全面貫穿行業發展全過程和各方面,以創新增強發展動力,以協調提高全行業發展質量,以綠色確保行業發展的可持續性,以開放拓展行業發展新空間,開創化妝品高質量發展的新局面。2022年2月國家藥品監督管理局發布《化妝品不良反應監測管理辦法》,進一步明確和細化化妝品注冊人/備案人、境外化妝品注冊人/備案人、醫療機構、化妝品電子商務平臺經營者等各自的監測職責。此外,隨著中國經濟的持續快速發展,綜合國力、人民生活水平的巨大變化,消費者對于“美”的追求日趨強烈,促使化妝品行業得到了飛速發展,目前中國已成為全球第二大化妝品消費市場,隨著中國經濟穩步向好的發展態勢不斷鞏固和增強,常態化增長態勢基本形成,未來中國化妝品市場必將迎來更大的發展空間。

相關報告:智研咨詢發布的《中國化妝品行業市場現狀分析及未來前景規劃報告》

四、發展現狀

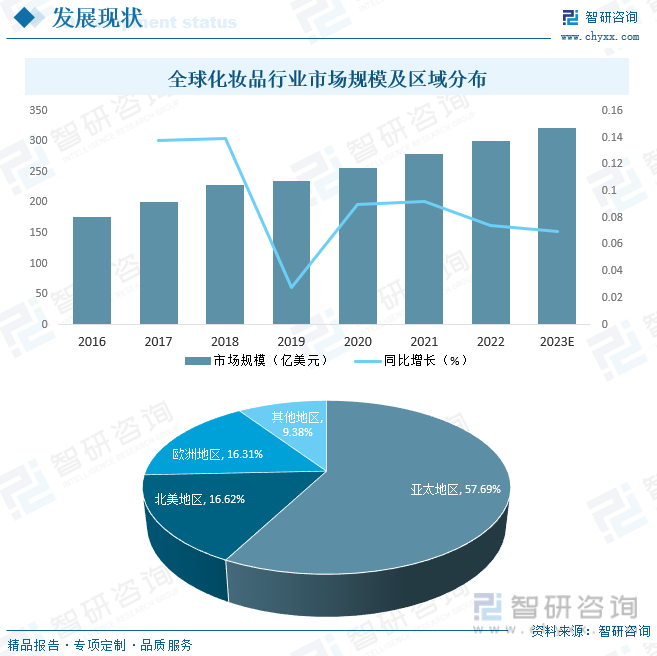

隨著全球經濟的持續發展,全球各地區化妝品消費規模呈現出良好的增長趨勢,2022年全球化妝品行業市場規模突破300億美元,預計2023年有望突破320億美元,其中,以中國和印度為代表的亞太地區,經濟發展水平增速突出,居民消費水平的快速提升帶動亞太地區化妝品消費規模快速增長,目前,亞太地區已成為全球最大的化妝品消費市場,占比高達57.69%,其次為北美和歐洲,占比分別為16.62%和16.31%。

從國內市場來看,隨著中國城鎮化進程的持續加快、國民素質的提高、人口結構變化和消費理念的轉變,加之以80后、90后為主的消費群體年輕化等疊加效應,為化妝品行業的發展創造了良好的市場環境和增長空間,截止2022年末,中國化妝品生產企業數量達5512家,同比增長10.79%,其中,廣東省占全國化妝品生產企業總數的55.2%,占比最大,其次為浙江和江蘇,占比分別為10.8%和5.6%,其余省份占比均不足5%。

與此同時,化妝品零售規模也在持續增長,2021年中國化妝品零售市場規模達4026億元,人均消費金額達285.01元/人,2022年受疫情反復影響,中國化妝品零售有所下滑,2022年人均消費金額降至278.80元/人,中國化妝品零售規模降至3936億元,其中,護膚品類占比高達45.11%,其次為洗發和彩妝品類,占比分別為12.00%和12.10%。但從長期市場來看,隨著城鎮化率和人均可支配收入的持續增加,人們將愈加注重個人形象,未來中國化妝品市場將恢復增長趨勢,據國家統計局最新數據顯示,2023年1-9月中國化妝品零售規模已完成2966億元,同比增長6.8%可以看出,疫情后時代,中國化妝品市場穩步復蘇。

隨著化妝品市場的高速發展,吸引了一大批投資者的青睞,2021年中國化妝品市場共發生149起投融資事件,投融資額完成286.16億元,創近年來歷史新高,2022年中國化妝品市場共發生32起投融資事件,投融資額完成49.6億元,2023年1月1日至11月6日中國化妝品市場共發生10起投融資事件,投融資額已完成11.82億元,從投資輪次分布來看,A輪占30%,戰略投資占30%,天使輪占20%,B輪占10%,A+輪占10%。

五、競爭格局

中國化妝品行業內參與者眾多,市場競爭激烈,其中,中小型化妝品企業約占總數的90%,且本土化妝品公司數量眾多,每家企業的市場占有率非常低。目前,中國化妝品市場按消費者購買水平可以分為高檔化妝品(高收入消費者)、中檔化妝品(中等收入消費者)和大眾化妝品(中低收入消費者)三個細分市場,國內廠商產品主要集中于中低檔市場,而高端產品市場被外資企業壟斷。歐萊雅、拜爾斯道夫等一線化妝、護膚品牌,坐擁著中高端產品;蘭蔻、嬌蘭、雅詩蘭黛、歐萊雅、寶潔等國際大牌,以及歐珀萊、大寶、隆力奇、拉芳、丁家宜等國內公司采取收購品牌、市場細分、網絡銷售、概念營銷、錯位營銷等擴大和占領市場,各種新概念層出不窮,化妝品經營競爭更趨激烈。

六、發展趨勢

化妝品消費與居民收入水平直接相關,國民經濟的持續健康發展將帶來居民收入水平的顯著提升,加之國家鼓勵消費,以及城市化進程加快等因素,均為化妝品行業的快速發展提供了良好的環境和巨大的市場空間,隨著中國經濟的飛速發展和人民生活水平的不斷提高,依托龐大的人口基數,中國已經成為了全球最主要的化妝品市場之一,未來隨著中國經濟的持續快速發展,市場需求潛力將不斷釋放,中國化妝品行業發展前景廣闊,但也面臨一些挑戰,如激烈的市場競爭、知識產權問題、不斷變化的消費者趨勢和環保問題,成功的品牌將需要不斷創新,適應市場變化,并關注可持續性和綠色化妝品的發展。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國化妝品行業市場現狀分析及未來前景規劃報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國化妝品行業市場現狀分析及未來前景規劃報告

《2025-2031年中國化妝品行業市場現狀分析及未來前景規劃報告》共十九章,包含中國化妝品行業重點企業競爭分析,2025-2031年中國化妝品市場趨勢調查,2025-2031年中國化妝品行業投資分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢