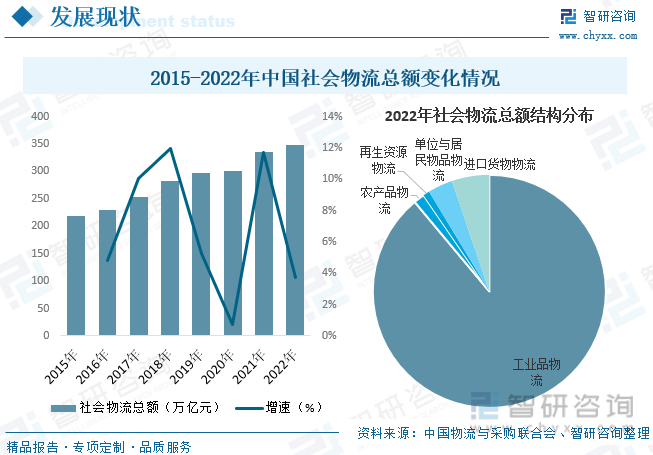

內(nèi)容概況:近年來,我國物流運(yùn)行保持恢復(fù)態(tài)勢(shì),實(shí)體經(jīng)濟(jì)持續(xù)穩(wěn)定恢復(fù)拉動(dòng)物流需求快速增長(zhǎng),物流供給服務(wù)體系進(jìn)一步完善,供應(yīng)鏈韌性提升,有力地促進(jìn)宏觀經(jīng)濟(jì)提質(zhì)增效降本,到2022年,物流業(yè)務(wù)活動(dòng)仍將趨于活躍,物流產(chǎn)業(yè)轉(zhuǎn)型升級(jí)加速,行業(yè)規(guī)模再度增長(zhǎng)。據(jù)資料顯示,2022年我國社會(huì)物流總額達(dá)347.6萬億元,同比增長(zhǎng)。其中,工業(yè)品物流總額309.2萬億元,占比為88.93%;農(nóng)產(chǎn)品物流總額5.3萬億元,占比為1.52%;再生資源物流總額3.1萬億元,占比為0.89%;單位與居民物品物流總額12.0萬億元,占比為3.45%;進(jìn)口貨物物流總額18.1萬億元,占比為5.21%。

關(guān)鍵詞:物流行業(yè)發(fā)展趨勢(shì) 物流行業(yè)市場(chǎng)規(guī)模 物流行業(yè)競(jìng)爭(zhēng)格局 物流行業(yè)費(fèi)用規(guī)模

一、概述

物流是供應(yīng)鏈活動(dòng)的一部分,是為了滿足客戶的需要,以最低的成本,通過運(yùn)輸、保管、配送等方式,實(shí)現(xiàn)原材料、半成品、成品、服務(wù)消費(fèi)以及相關(guān)信息由商品的產(chǎn)地到商品的消費(fèi)地所進(jìn)行的計(jì)劃、實(shí)施和管理的全過程。物流以倉儲(chǔ)為中心,促進(jìn)生產(chǎn)與市場(chǎng)保持同步。物流行業(yè)的參與企業(yè)根據(jù)自身的定位差異,可分為基礎(chǔ)物流資源提供企業(yè)和物流資源整合企業(yè)。其中,基礎(chǔ)物流資源企業(yè)主要分布在物流行業(yè)各業(yè)態(tài)及基礎(chǔ)設(shè)施領(lǐng)域,是物流行業(yè)運(yùn)輸網(wǎng)絡(luò)、節(jié)點(diǎn)的主要提供者;物流資源整合企業(yè)主要分布在信息系統(tǒng)和物流行業(yè)的各業(yè)態(tài)中。

二、行業(yè)政策

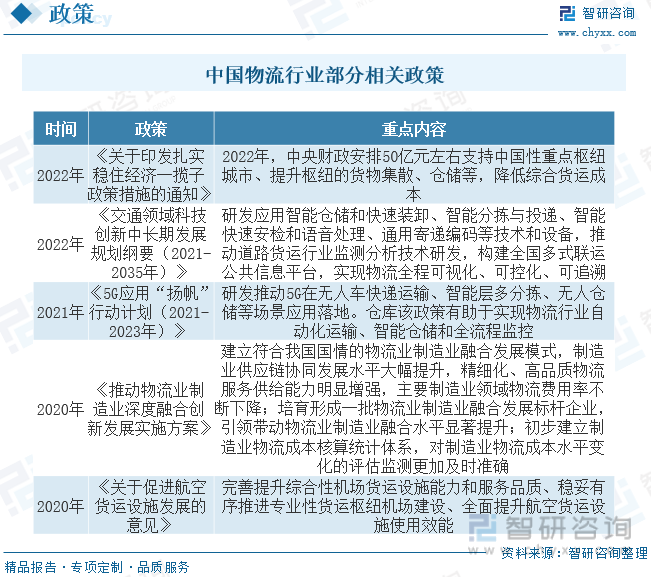

近些年來,為了支持物流企業(yè)發(fā)展供應(yīng)鏈物流,運(yùn)用電商供應(yīng)鏈物流,我國及各部門紛紛出臺(tái)了一系列政策,如《關(guān)于印發(fā)扎實(shí)穩(wěn)住經(jīng)濟(jì)一攬子政策措施的通知》中提到,2022年中央財(cái)政安排50億元左右支持中國性重點(diǎn)樞紐城市、提升樞紐的貨物集散、倉儲(chǔ)等,降低綜合貨運(yùn)成本。

三、產(chǎn)業(yè)鏈

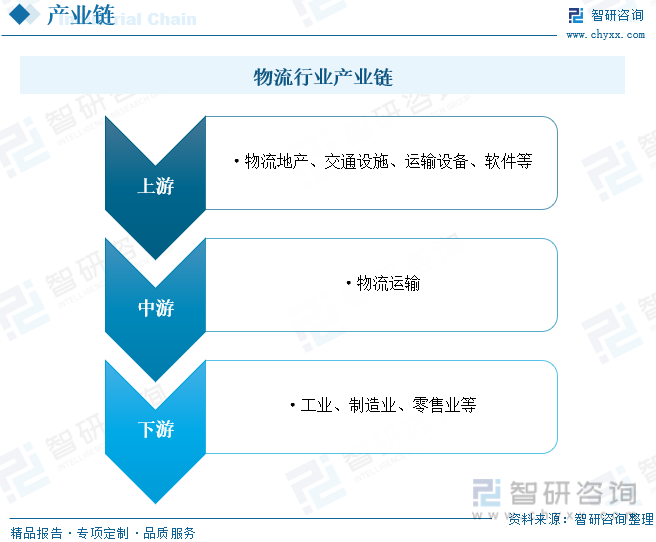

物流行業(yè)產(chǎn)業(yè)鏈上游主要為物流基礎(chǔ)設(shè)施建設(shè)及相關(guān)設(shè)備制造環(huán)節(jié),包括物流地產(chǎn)、交通設(shè)施、運(yùn)輸設(shè)備、軟件等;中游為物流運(yùn)輸環(huán)節(jié),主要包括倉儲(chǔ)、運(yùn)輸、管理服務(wù)三個(gè)部分;下游廣泛應(yīng)用于工業(yè)、制造業(yè)、零售業(yè)等國民經(jīng)濟(jì)的各個(gè)領(lǐng)域。

基礎(chǔ)設(shè)施建設(shè)產(chǎn)業(yè)為第三方物流業(yè)的發(fā)展提供了基礎(chǔ)。目前我國已形成海陸空立體化網(wǎng)絡(luò),推動(dòng)了我國第三方物流產(chǎn)業(yè)的發(fā)展。交通運(yùn)輸工具決定了第三方物流業(yè)的生產(chǎn)力水平。目前,我國大力發(fā)展重型特種車輛,如高速鐵路機(jī)車、小型貨運(yùn)飛機(jī)、多噸位貨輪,從而滿足第三方物流業(yè)快速發(fā)展的需要。以汽車為例,自改革開放以來,我國汽車產(chǎn)業(yè)迅猛發(fā)展,現(xiàn)已成為全球第一大汽車生產(chǎn)國和新車消費(fèi)市場(chǎng),汽車行業(yè)也成為了我國支柱性產(chǎn)業(yè),為汽車模具行業(yè)的發(fā)展帶來了廣闊的市場(chǎng)空間。據(jù)資料顯示,2022年我國汽車產(chǎn)量為2702.1萬輛,同比增長(zhǎng)3.6%;銷量為2686.4萬輛,同比增長(zhǎng)2.2%。

四、發(fā)展現(xiàn)狀

近年來,我國物流運(yùn)行保持恢復(fù)態(tài)勢(shì),實(shí)體經(jīng)濟(jì)持續(xù)穩(wěn)定恢復(fù)拉動(dòng)物流需求快速增長(zhǎng),物流供給服務(wù)體系進(jìn)一步完善,供應(yīng)鏈韌性提升,有力地促進(jìn)宏觀經(jīng)濟(jì)提質(zhì)增效降本,到2022年,物流業(yè)務(wù)活動(dòng)仍將趨于活躍,物流產(chǎn)業(yè)轉(zhuǎn)型升級(jí)加速,行業(yè)規(guī)模再度增長(zhǎng)。據(jù)資料顯示,2022年我國社會(huì)物流總額達(dá)347.6萬億元,同比增長(zhǎng)3.7%。其中,工業(yè)品物流總額309.2萬億元,占比為88.93%;農(nóng)產(chǎn)品物流總額5.3萬億元,占比為1.52%;再生資源物流總額3.1萬億元,占比為0.89%;單位與居民物品物流總額12.0萬億元,占比為3.45%;進(jìn)口貨物物流總額18.1萬億元,占比為5.21%。

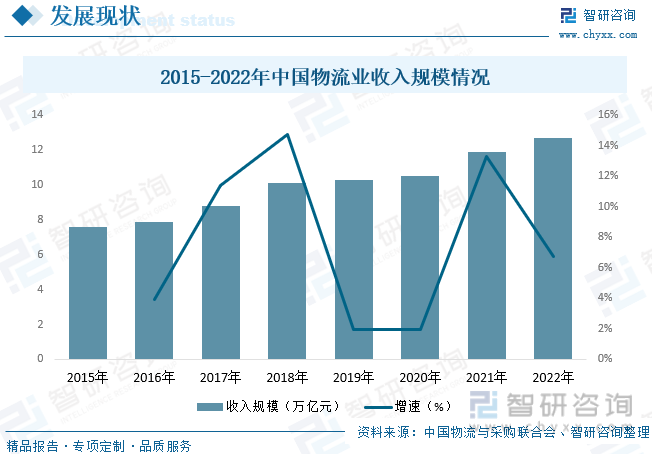

隨著我國物流行業(yè)的快速發(fā)展,我國物流體系建設(shè)穩(wěn)步推進(jìn),適應(yīng)市場(chǎng)物流需求變化,物流供給服務(wù)保持快速增長(zhǎng),支撐產(chǎn)業(yè)鏈、供應(yīng)鏈韌性提升,行業(yè)規(guī)模也隨之穩(wěn)步增長(zhǎng)。據(jù)資料顯示,2022年我國物流業(yè)總收入規(guī)模達(dá)12.7萬億元,同比增長(zhǎng)6.7%。

相關(guān)報(bào)告:智研咨詢發(fā)布的《中國物流行業(yè)市場(chǎng)競(jìng)爭(zhēng)態(tài)勢(shì)及發(fā)展趨向分析報(bào)告》

社會(huì)物流總費(fèi)用是一定時(shí)期內(nèi)國民經(jīng)濟(jì)各個(gè)部門用于物流活動(dòng)的總支出,在一定程度上反映了社會(huì)對(duì)物流的總需求和總規(guī)模。近年來,我國社會(huì)物流總費(fèi)用規(guī)模持續(xù)增長(zhǎng),由2015年的10.8萬億元增長(zhǎng)至2022年的17.8萬億元,,反映出我國物流行業(yè)在總體需求持續(xù)增長(zhǎng)的背景下,費(fèi)用規(guī)模也不斷擴(kuò)大,行業(yè)整體趨勢(shì)向好。從費(fèi)用結(jié)構(gòu)方面來看,運(yùn)輸費(fèi)用9.55萬億元,占比為53.77%;保管費(fèi)用5.95萬億元,占比為33.5%;管理費(fèi)用2.26萬億元,占比為12.73%。

五、競(jìng)爭(zhēng)格局

目前,我國物流行業(yè)市場(chǎng)格局較為分散,根據(jù)中物聯(lián)發(fā)布的2022年度中國物流企業(yè)50強(qiáng)榜單來看,2022年物流行業(yè)前50強(qiáng)企業(yè)總物流業(yè)務(wù)收入達(dá)19444億元,上榜的營(yíng)業(yè)收入門檻值達(dá)61.6億元,比上年增加21億元。按照物流業(yè)務(wù)收入規(guī)模來看,僅有14家企業(yè)的營(yíng)業(yè)收入未超過100億元,較上年減少13家。其中,中國遠(yuǎn)洋海運(yùn)集團(tuán)有限公司以48062271億元位居榜首,占物流業(yè)總收入的3.78%;其次為廈門象嶼股份有限公司和順豐控股股份有限公司,收入分別為23125812億元和20369023億元,分別占物流業(yè)總收入的1.81%和1.57%。

六、發(fā)展趨勢(shì)

“干+倉+配”一體化模式發(fā)展。在“互聯(lián)網(wǎng)+”時(shí)代,傳統(tǒng)的倉儲(chǔ)和物流企業(yè)都面臨著轉(zhuǎn)型發(fā)展的機(jī)遇與挑戰(zhàn),相較各環(huán)節(jié)獨(dú)立運(yùn)行的物流服務(wù)模式,“干+倉+配”一體化簡(jiǎn)化了商品流通過程中的物流環(huán)節(jié),縮短配送周期,提高物流效率,促進(jìn)整個(gè)業(yè)務(wù)流程無縫對(duì)接,實(shí)現(xiàn)貨物的實(shí)時(shí)追蹤與定位,減少物流作業(yè)差錯(cuò)率。同時(shí),隨著貨物周轉(zhuǎn)環(huán)節(jié)的減少,物流費(fèi)用降低,貨物破損率降低,根據(jù)供應(yīng)鏈的性質(zhì)和需求定制化服務(wù)流程成為可能。此外,物流企業(yè)可通過掌握的大數(shù)據(jù)為客戶提供銷售預(yù)測(cè),提前做好庫存調(diào)配,一點(diǎn)入倉,發(fā)運(yùn)全國,商品貼近銷售地,以更快的速度滿足客戶訂單需求并提供增值服務(wù)。未來,隨著電商銷售額飛速增長(zhǎng),倉庫高效分揀的保障要求越發(fā)重要,傳統(tǒng)的倉儲(chǔ)運(yùn)作模式的優(yōu)勢(shì)越發(fā)微弱,“干+倉+配”一體化成為行業(yè)變革主流,各類型干線運(yùn)輸物流企業(yè)逐步轉(zhuǎn)向“干+倉+配”服務(wù)領(lǐng)域。

綜合性物流解決方案將成為行業(yè)未來發(fā)展方向。隨著國內(nèi)經(jīng)濟(jì)結(jié)構(gòu)轉(zhuǎn)型與產(chǎn)業(yè)升級(jí),客戶對(duì)于物流的需求不斷提升,不再局限于物流外包,而是逐步向供應(yīng)鏈上下游延伸,以期獲得涵蓋原材料采購、原材料物流、生產(chǎn)制造、產(chǎn)品物流等環(huán)節(jié)的一體化物流服務(wù)。為滿足客戶對(duì)綜合性物流解決方案的需求,保證供應(yīng)鏈上的采購、生產(chǎn)、運(yùn)輸、倉儲(chǔ)等活動(dòng)高效協(xié)調(diào)完成,綜合性物流企業(yè)不僅需要通過良好的品牌和周到的服務(wù)維護(hù)上下游關(guān)系,還需要現(xiàn)代化的信息技術(shù)和智能物流技術(shù)的配套支持,才能將運(yùn)輸、倉儲(chǔ)、裝卸、加工、整理、配送、信息等方面結(jié)合形成完整的供應(yīng)鏈,從而為客戶提供專家式的一體化物流解決方案。

以上數(shù)據(jù)及信息可參考智研咨詢(www.szxuejia.com)發(fā)布的《中國物流行業(yè)市場(chǎng)競(jìng)爭(zhēng)態(tài)勢(shì)及發(fā)展趨向分析報(bào)告》。智研咨詢是中國領(lǐng)先產(chǎn)業(yè)咨詢機(jī)構(gòu),提供深度產(chǎn)業(yè)研究報(bào)告、商業(yè)計(jì)劃書、可行性研究報(bào)告及定制服務(wù)等一站式產(chǎn)業(yè)咨詢服務(wù)。您可以關(guān)注【智研咨詢】公眾號(hào),每天及時(shí)掌握更多行業(yè)動(dòng)態(tài)。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2025-2031年中國物流行業(yè)市場(chǎng)競(jìng)爭(zhēng)態(tài)勢(shì)及發(fā)展趨向分析報(bào)告

《2025-2031年中國物流行業(yè)市場(chǎng)競(jìng)爭(zhēng)態(tài)勢(shì)及發(fā)展趨向分析報(bào)告》共九章,包含工業(yè)物流重點(diǎn)企業(yè)經(jīng)營(yíng)分析,農(nóng)業(yè)物流重點(diǎn)企業(yè)經(jīng)營(yíng)分析,供應(yīng)鏈管理重點(diǎn)企業(yè)經(jīng)營(yíng)分析等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2024年中國社會(huì)物流總額、社會(huì)物流總費(fèi)用、社會(huì)物流總收入分析:物流需求延續(xù)穩(wěn)定恢復(fù)態(tài)勢(shì),1-7月社會(huì)物流總額同比增長(zhǎng)5.5% [圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)