內容概述:材料科技的不斷進步和成本下降也將推動輕量化技術的廣泛應用。根據數據顯示,2022年中國汽車輕量化行業市場規模約為3618.68億元。從市場結構來看,汽車用鋁合金占據了絕大數市場份額,占比為76.80%。

一、汽車輕量化概述

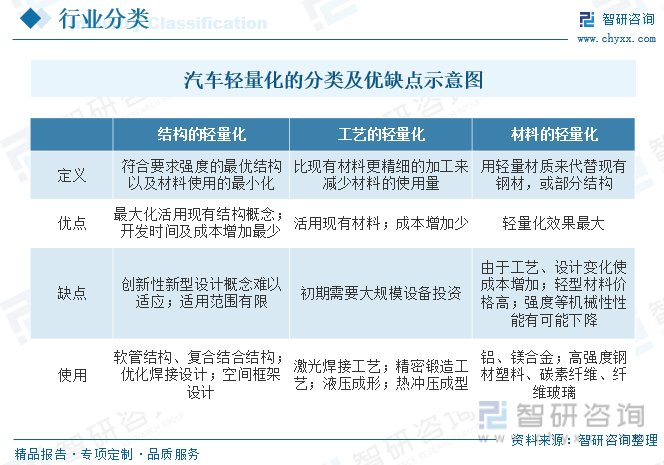

汽車的輕量化,就是在保證汽車的強度和安全性能的前提下,盡可能地降低汽車的整備質量,從而提高汽車的動力性,減少燃料消耗,降低排氣污染。實驗證明,汽車質量降低一半,燃料消耗也會降低將近一半。由于環保和節能的需要,汽車的輕量化已經成為世界汽車發展的潮流。

隨著國家環保標準不斷升級,汽車節能減排和輕量化設計成為汽車行業發展的必然趨勢,使用輕量化材料和高技術含量生產工藝的企業將獲得競爭優勢。近年來全球主要汽車生產大國積極推進節能汽車的研發和推廣,加快汽車節能減排與新能源技術、輕量化技術的快速發展。當前公司主要著眼于材料、工藝的輕量化:在零部件材料方面,通過使用鋁合金等輕量化材料來減少車身質量、整車燃料消耗和尾氣排放,提高汽車動力和加速性,增強車輛控制穩定性和安全性;在精鍛齒輪生產工藝方面,公司采用的精密鍛造工藝相對于切削加工制造方法具有零件金屬組織細密、晶粒細化、金屬流線完整、表面硬度高及彎曲疲勞強度和接觸疲勞強度高等顯著優勢,在滿足性能要求的前提下可以縮減齒輪的體積和重量,更加符合汽車節能減排和輕量化的發展趨勢。

二、政策

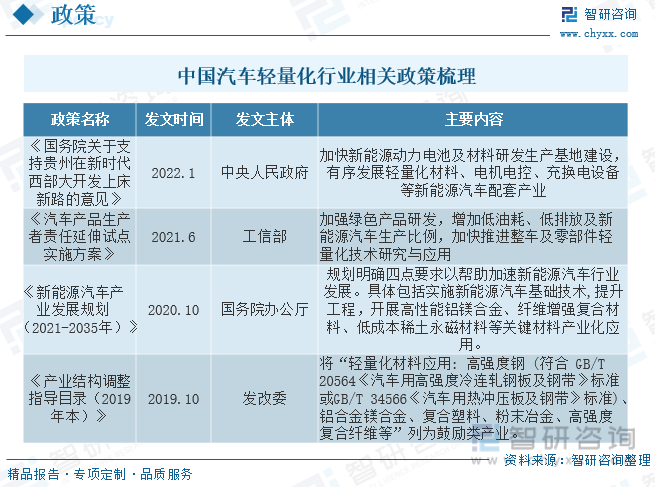

政策支持輕量化行業發展,加快推進整車及零部件輕量化技術應用。2022年1月中央人民政府發布的《國務院關于支持貴州在新時代西部大開發上闖新路的意見》中,明確指出要加快新能源動力電池及材料研發生產基地建設,有序發展輕量化材料、電機電控、充換電設備等新能源汽車配套產業。2021年6月工業和信息化部發布的《汽車產品生產者責任延伸試點實施方案》中,要加強綠色產品研發,增加低油耗、低排放及新能源汽車生產比例,加快推進整車及零部件輕量化技術研究與應用。

三、產業鏈

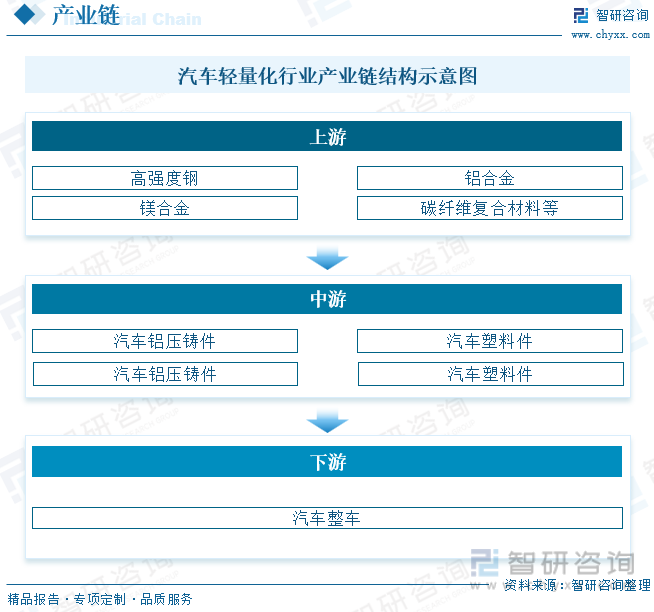

中國汽車輕量化上游為主要原材料,包括高強度鋼、鋁合金、鎂合金、碳纖維復合材料以及改性塑料;中游為汽車輕量化零部件;下游應用于汽車整車。

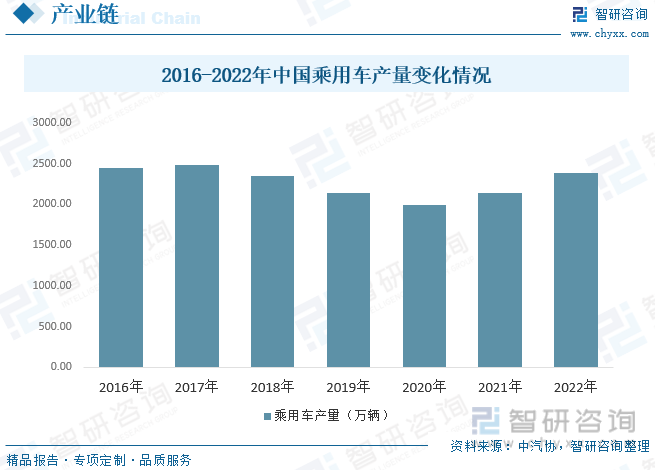

中國乘用車行業產量穩步發展,帶動汽車輕量化行業需求上漲,根據中汽協數據顯示,2022年中國乘用車產量為2383.61萬輛。

相關報告:智研咨詢發布的《中國汽車輕量化行業市場全景調研及未來趨勢研判報告》

四、全球汽車輕量化行業發展現狀

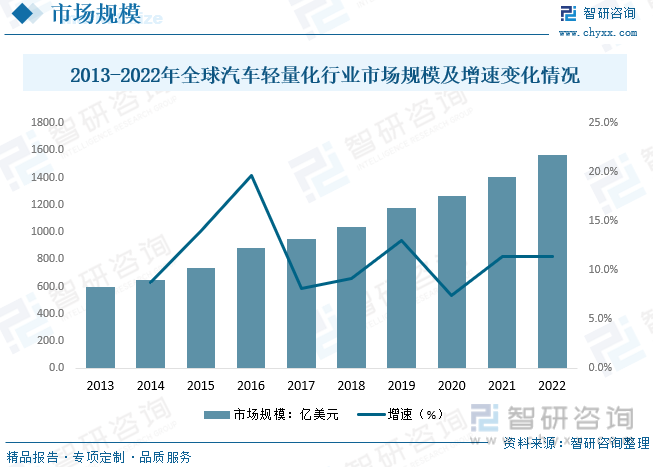

由于環保法規的趨嚴,全球汽車制造商越來越關注輕量化技術,以降低二氧化碳排放并滿足更嚴格的排放標準。電動汽車的普及加速了輕量化的需求,因為輕量化可以增加電池續航里程,并提高電動汽車的效率。新型材料,如碳纖維復合材料和鋁合金,正在廣泛應用于汽車制造中,以降低重量并提高安全性能。根據數據顯示,全球汽車輕量化行業市場規模呈現逐年上漲態勢,2022年中全球汽車輕量化行業市場規模約為1566.78億美元。

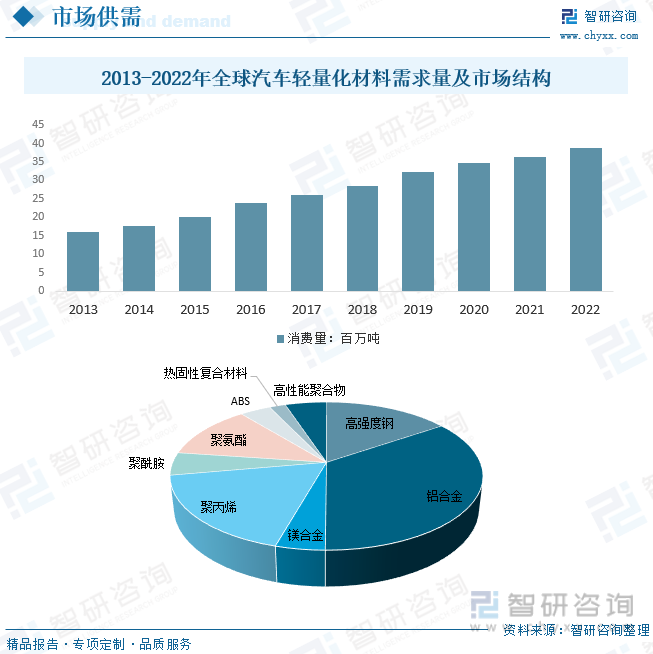

全球范圍內實施的嚴格燃油效率和排放法規迫使汽車制造商采取輕量化措施,以降低車輛燃油消耗和排放水平。電動汽車(EV)市場的增長加劇了對輕量化的需求,因為輕量化有助于增加電池續航里程,提高電動汽車的效率,進一步促使汽車制造商投資于輕量化技術。新型材料技術,如碳纖維復合材料、鎂合金和鋁合金,為汽車制造商提供了更多輕量化選項,從而提高了市場的需求。根據數據顯示,2022年全球汽車輕量化材料需求量約為38.9百萬噸,從市場結構來看,鋁合金占比最重,占比為34.60%,其次為聚丙烯,占比為17.80%。

五、中國汽車輕量化行業發展現狀

中國是全球最大的電動汽車市場之一,電動汽車制造商越來越依賴輕量化技術,以提高電池續航里程并減少電池成本。中國政府出臺了一系列政策,以鼓勵新能源汽車的銷售和發展,這推動了電動汽車輕量化技術的需求。電動汽車市場的增長將為輕量化技術提供更多機會,因為電動汽車需要更輕的結構以提高續航里程。材料科技的不斷進步和成本下降也將推動輕量化技術的廣泛應用。根據數據顯示,2022年中國汽車輕量化行業市場規模約為3618.68億元。從市場結構來看,汽車用鋁合金占據了絕大數市場份額,占比為76.80%。

六、中國汽車輕量化行業市場競爭格局

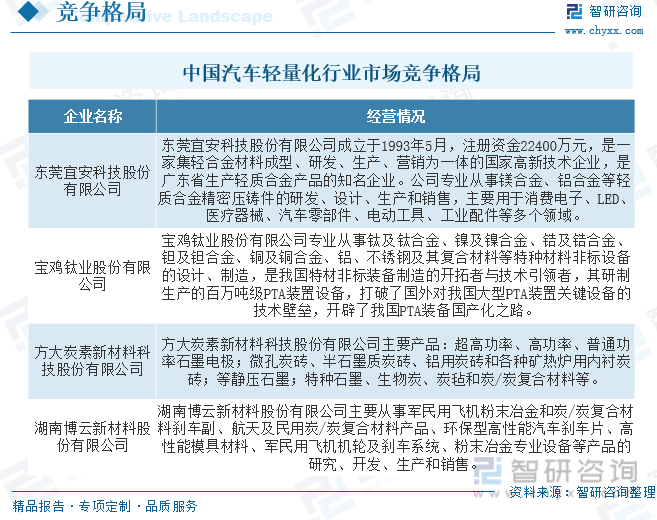

中國汽車輕量化市場存在多個競爭對手,包括國內外汽車制造商和零部件供應商。這導致市場競爭激烈,各公司爭奪市場份額。公司之間通過不斷創新輕量化技術和材料來競爭。創新能力和研發投入成為決定競爭力的關鍵因素。汽車輕量化領域的市場準入壁壘較高,需要大量資金和技術來研發和生產輕量化材料和部件。行業需要豐富的專業知識和技能,新進入者可能需要一段時間來建立這些競爭力。目前中國本土汽車輕量化主要企業為東莞宜安科技股份有限公司、寶雞鈦業股份有限公司、方大炭素新材料科技股份有限公司、湖南博云新材料股份有限公司等。

東莞宜安科技股份有限公司成立于1993年5月,注冊資金22400萬元,是一家集輕合金材料成型、研發、生產、營銷為一體的國家高新技術企業,是廣東省生產輕質合金產品的知名企業。公司專業從事鎂合金、鋁合金等輕質合金精密壓鑄件的研發、設計、生產和銷售,主要用于消費電子、LED、醫療器械、汽車零部件、電動工具、工業配件等多個領域。根據公司年報顯示,2022年輕合金精密壓鑄件業務收入為14.57億元。

七、未來中國汽車輕量化行業發展趨勢

1、電動化和混合動力汽車的普及

預計電動汽車和混合動力汽車市場將繼續增長,這將進一步推動對輕量化技術的需求。輕量化有助于提高電池續航里程,降低電池成本,并提高電動汽車的效率。

2、新材料和制造技術的應用

新型材料技術的不斷發展將推動汽車輕量化的進一步創新。碳纖維復合材料、鋁合金、鎂合金和高強度鋼材等材料的廣泛應用將成為主要趨勢。先進的制造技術,如3D打印和冷鍛造,將在生產輕量化部件方面發揮更大作用,減少廢料并提高效率。

3、智能化和連接性

智能汽車和連接性技術的普及將引入更多電子設備和傳感器,這可能增加汽車的重量。為了抵消這種增加,輕量化將變得更為關鍵,以確保車輛性能不受影響。

4、政府政策和環保法規

中國政府將繼續實施嚴格的環保法規,以減少碳排放。這將迫使汽車制造商采用輕量化技術,以提高燃油效率和降低排放。政府可能會提供激勵措施,以鼓勵汽車制造商和消費者采用更輕量化的車輛。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國汽車輕量化行業市場全景調研及未來趨勢研判報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國汽車輕量化行業市場全景調研及未來趨勢研判報告

《2025-2031年中國汽車輕量化行業市場全景調研及未來趨勢研判報告》共十三章,包含2025-2031年汽車輕量化行業發展趨勢分析,2025-2031年汽車輕量化行業投資前景分析,市場指標預測及行業項目投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國汽車輕量化行業政策分析:國家政策支持力度不斷增大,汽車輕量化行業發展空間巨大[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022年中國汽車輕量化發展環境(PEST)分析:隨著節能減排政策的實施,輕量化是當前汽車行業的主流趨勢[圖]](http://img.chyxx.com/images/2022/0223/6f1bd58c78384198f68d4eae720fd55dd7480a3c.jpg?x-oss-process=style/w320)