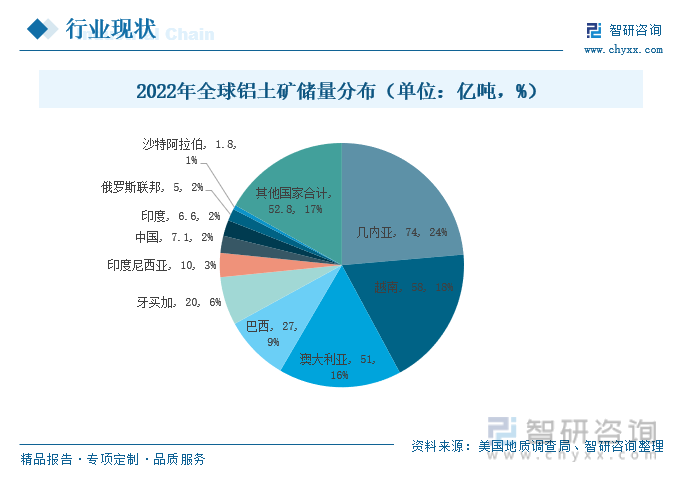

內容概況:根據USGS美國地質調查局數據顯示,2022年全球鋁土礦基礎資源儲量313億噸。其基礎資源保有年限100年,遠超銅、原油等上游商品。從國家層面來看,幾內亞鋁土礦儲量占比最大,幾內亞鋁土礦基礎資源儲量為74億噸,占全球儲量的23.62%;越南儲量排名第二,其鋁土礦基礎資源儲量為58億噸,占比全球儲量的18.51%;澳大利亞儲量占比第三,達16.28%;中國儲量第七,占比為2.27%。在全球鋁土礦資源儲備中,相對需求來說我國儲量相對較少。

關鍵詞:鋁、環保政策、雙碳政策、細分領域、新能源車、光伏

一、全球鋁行業市場情況

鋁是一種輕金屬,它的化合物在大自然中廣泛分布,地殼中大約含有400-500億噸的鋁資源。生產鋁錠需要經過幾個步驟,包括開采鋁土礦、生產氧化鋁以及通過電解過程提取純鋁。首先,鋁土礦會經過加工轉化成氧化鋁。鋁土礦是含有鋁的礦石,通過特定的處理方法,將其轉化為氧化鋁。接下來,氧化鋁通過使用冰晶石作為溶劑進行提煉,從而獲得純鋁。冰晶石在這個過程中起到了重要的作用,它能將氧化鋁中的雜質分離出來,使得最終得到的鋁具備高純度。這個過程中,鋁土礦是原材料,通過加工變成氧化鋁,再經過冰晶石的處理得到純鋁。由于鋁的多功能性,它是最受歡迎的工業金屬之一,在全球范圍內有著廣泛的應用。這種金屬無毒且重量輕,非常適合制作食品和飲料罐;它還具有高導熱性,耐腐蝕,易于鑄造,機械加工和成型。鋁是第二具延展性的金屬,第六具韌性的金屬,而且沒有磁性,也不會產生火花。由于銀色金屬可以一次又一次地回收利用,因此與初級生產中使用的能源相比,它可以節省多達95%的能源。

根據USGS美國地質調查局數據顯示,2022年全球鋁土礦基礎資源儲量313億噸。其基礎資源保有年限100年,遠超銅、原油等上游商品。從國家層面來看,幾內亞鋁土礦儲量占比最大,幾內亞鋁土礦基礎資源儲量為74億噸,占全球儲量的23.62%;越南儲量排名第二,其鋁土礦基礎資源儲量為58億噸,占比全球儲量的18.51%;澳大利亞儲量占比第三,達16.28%;中國儲量第七,占比為2.27%。在全球鋁土礦資源儲備中,相對需求來說我國儲量相對較少。

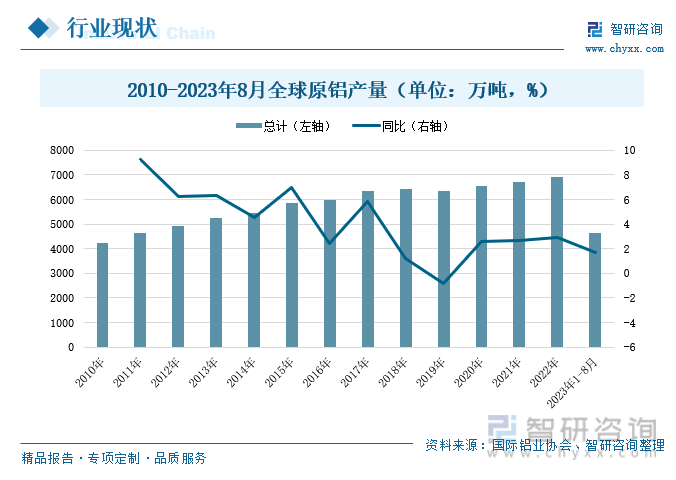

隨著全球經濟的不斷增長,原鋁產量也隨之呈逐年上升趨勢。根據國際鋁業協會數據顯示,2023年1-8月,全球原鋁產量已達到了4653.8萬噸,同比增長1.7%。但由于近幾年隨著環境保護意識的提高,越來越多的國家采取了嚴格的環保政策和措施,以及一些國家采取了關稅措施及貿易限制,導致全球原鋁產量增長速度緩慢。

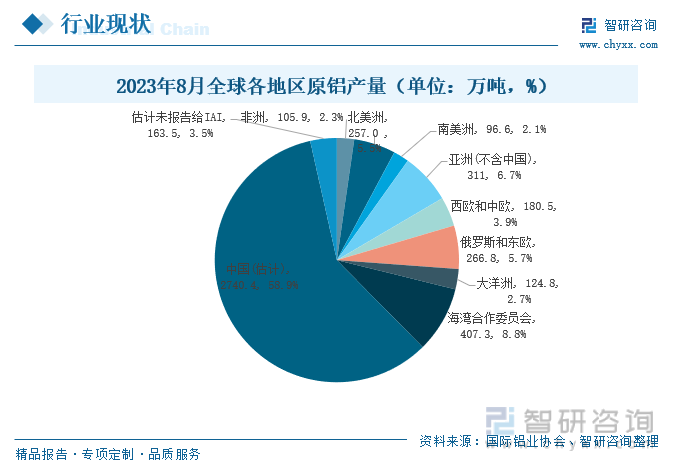

根據國際鋁業協會數據顯示,原鋁產量主要集中亞洲、歐洲和海灣合作委員會。特別是在亞洲地區,中國是原鋁產量最大的國家。2023年8月中國原鋁產量為2740萬噸,占全球產量比重的58.9%,中國擁有豐富的鋁土礦和煤炭資源,以及發達的鋁產業,為鋁生產提供了重要的原材料和能源支持,且中國是全球最大的消費市場,建筑、交通運輸、電力等行業對鋁的需求大幅增長,促進了鋁產量的提升,最主要的是中國政府通過政策措施鼓勵鋁業發展,為鋁業的穩步發展提供巨大的支持。

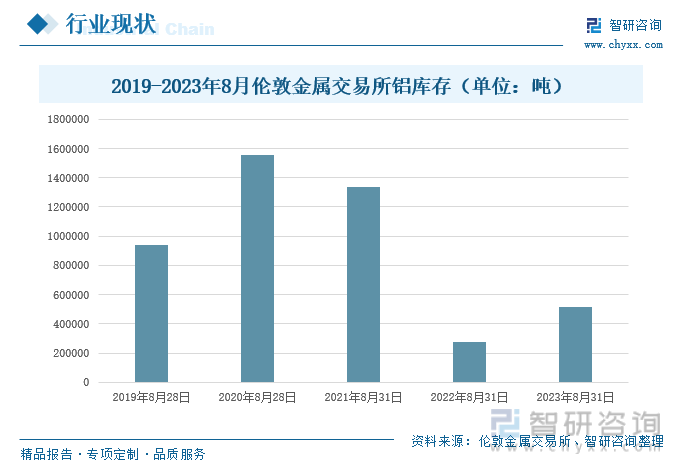

從庫存來看,目前全球鋁的庫存量整體較低。2022年,由于俄烏戰爭原因,其附近國家電力成本急劇上升,導致附近國家鋁產量急劇下降。且俄羅斯的鋁被禁止流通,帶動促使全球市場鋁資源供應緊張。在美國、印度、東盟、中國等國家和地區經濟運行韌性向好的帶動下,本就處于緊平衡狀態的鋁供給缺口進一步擴大。2022年8月31日,倫敦金屬交易所鋁庫存為27.71萬噸,同比減少79.24%,處于近五年來最低位水平;2023年相對2022年進行補庫處理,2023年8月31日倫敦金屬交易所鋁庫存為51.58萬噸,同比增長86.16%,但庫存量仍整體偏低。

二、中國鋁行業市場情況

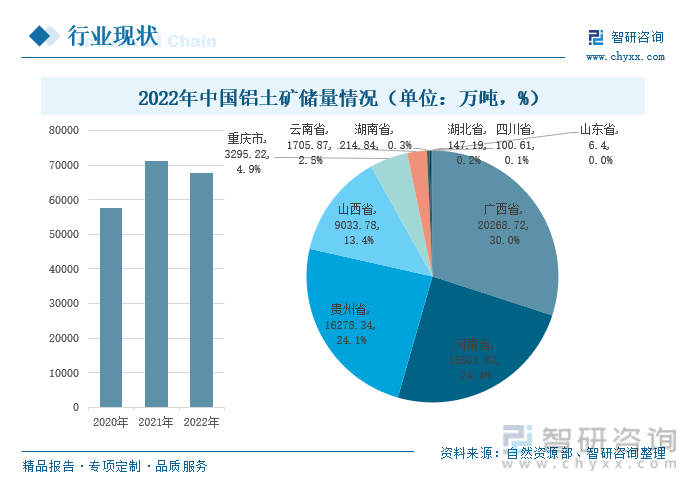

鋁土礦是生產金屬鋁的最重要的原材料,事實上,全球超過90%的鋁土礦用于金屬鋁的制造。我國鋁土礦資源儲量排在世界第七位。國內鋁土礦儲量保持震蕩上行走勢,2022年其儲量為67552.6萬噸,同比下降5.01%。目前,國內鋁土礦儲量較為集中,其中,廣西鋁土礦儲量最多,其儲量達到20268.72萬噸,占全國的30.0%;排名第二的是河南省,其儲量為16501.63萬噸,占全國的24.4%;排名第三的為貴州省,其儲量為16278.34萬噸,占全國的24.1%。

相關報告:智研咨詢發布的《中國鋁行業市場全景調研及戰略咨詢研究報告》

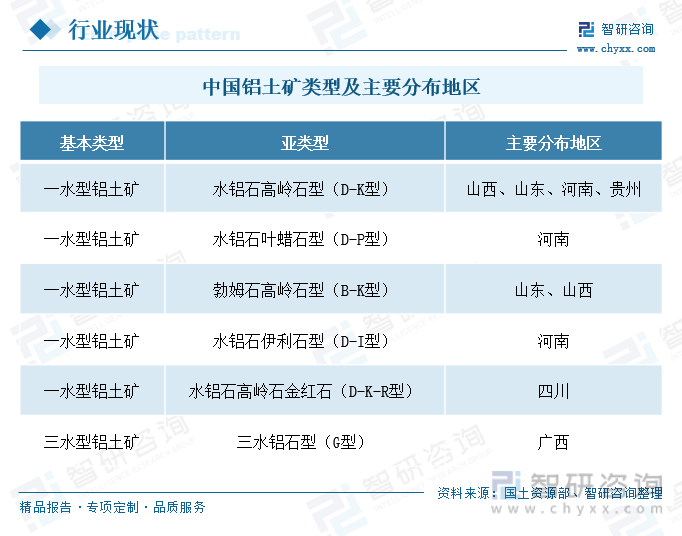

鋁土礦按照冶煉的難度由低到高:三水鋁石型、一水軟鋁石型和一水硬鋁石型。從全球數據可以發現,大多數的礦床為紅土型鋁土礦,屬于三水鋁石型和一水軟鋁石型,占比88%,即高品位礦。中國儲量中高品位礦不到1%,其中中國的鋁土礦以一水硬鋁石型為主,一水硬鋁石型需要在高溫高壓條件下才能溶出,難于冶煉,且其占全國總資源量的99%以上,而優質的三水鋁石型的鋁土礦還不到1%。總的來說,中國適合經濟開采和利用的鋁土礦資源偏少。

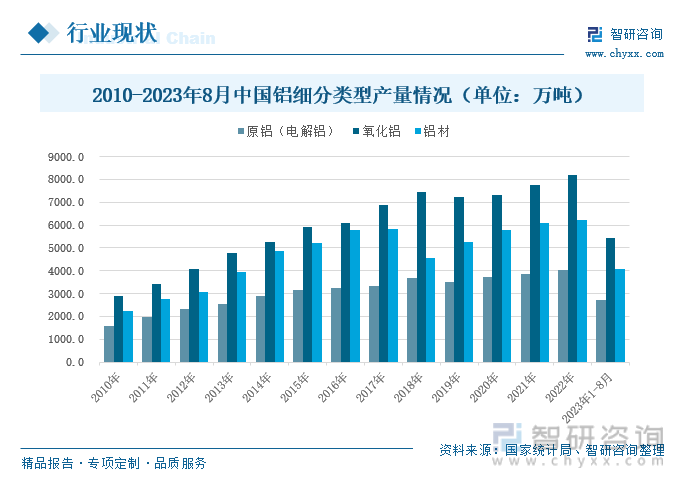

從鋁的細分類型來看,鋁的產量一直處于震蕩上行趨勢。2023年8月原鋁(電解鋁)累計產量為2722.6萬噸,較上年度同期增長2.9%;氧化鋁累計產量為5453.7萬噸,跟往年同期相比增長0.6%;鋁材累計產量為4089.2萬噸,同比增長1.4%。在國內經濟復蘇、建筑、汽車、航空等行業對鋁需求的支撐以及產能擴大等因素的影響,中國鋁產業整體保持穩定增長態勢。

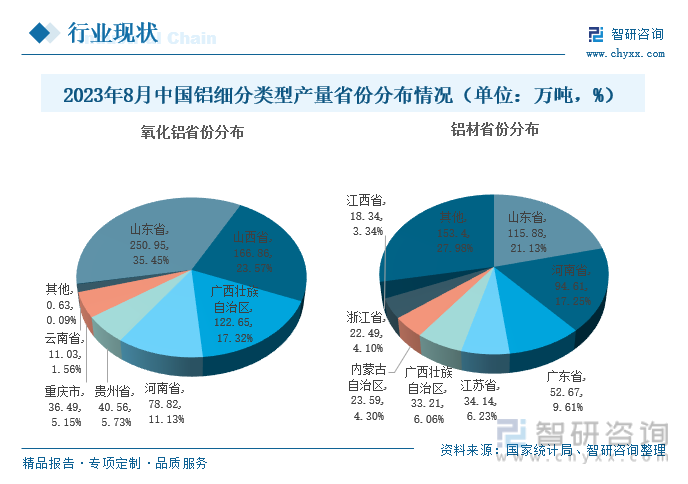

氧化鋁方面,氧化鋁整體集中度較高,主要受氧化鋁直接上游——鋁土礦——資源分布的影響,在鋁土礦資源豐富地區附近氧化鋁產量較高。根據國家統計局數據顯示,2023年8月,山東、山西氧化鋁產量長期處于前二大省,且產量較為穩定。其中山東省氧化鋁產量為250.95萬噸,占全國產量的35.45%;山西氧化鋁產量為166.86萬噸,占全國產量的23.57%。鋁材方面,其產量較為集中。2023年8月,山東鋁材產量為115.88萬噸,占全國產量的21.13%,產量位居全國第一;河南省鋁材產量為94.64萬噸,占全國產量的17.25%,位居全國第二。山東地區的鋁企業在幾內亞開發了豐富的鋁土礦資源,使其氧化鋁和鋁材產量占據全國第一,但也抬高其生產成本。

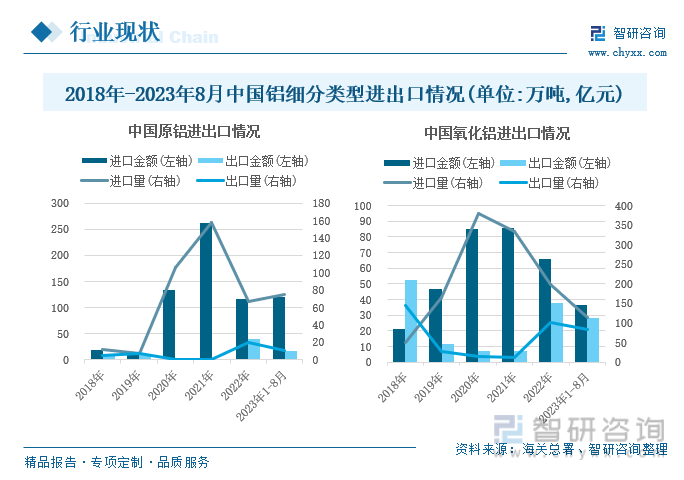

進出口方面,由于國內鋁土礦品質低且儲量相對較少,國內鋁土礦長期不能滿足市場的旺盛需求,因此,我國鋁資源進口依賴度較高,鋁資源進口量遠高于出口量。以原鋁為例,2023年8月原鋁進口量為75.52萬噸,同比增長153.91%,進口金額為121.38億元,同比增長114.26%;我國原鋁出口量較少,2023年8月原鋁出口量為10.58萬噸,同比下降44.42%,出口金額為17.06億元,同比下降56.10%。2023年8月中國原鋁進口量猛增的主因來源于從俄羅斯進口量巨大,而俄羅斯有豐富的天然氣資源,原鋁生產成本相對較低,從俄羅斯進口成本相對劃算。氧化鋁方面,中國長期以來都是氧化鋁凈進口國家,隨著國內氧化鋁產量大幅提高,曾經對氧化鋁依賴局面開始逆轉。2023年8月氧化鋁進口量為114.02萬噸,同比下降2.54%,進口金額為36.50億元,同比下降8.78%;2023年8月氧化鋁出口量為84.46萬噸,同比增長17.53%,出口金額為28.32億元,同比增長5.38%。進出口差額在逐漸縮小。

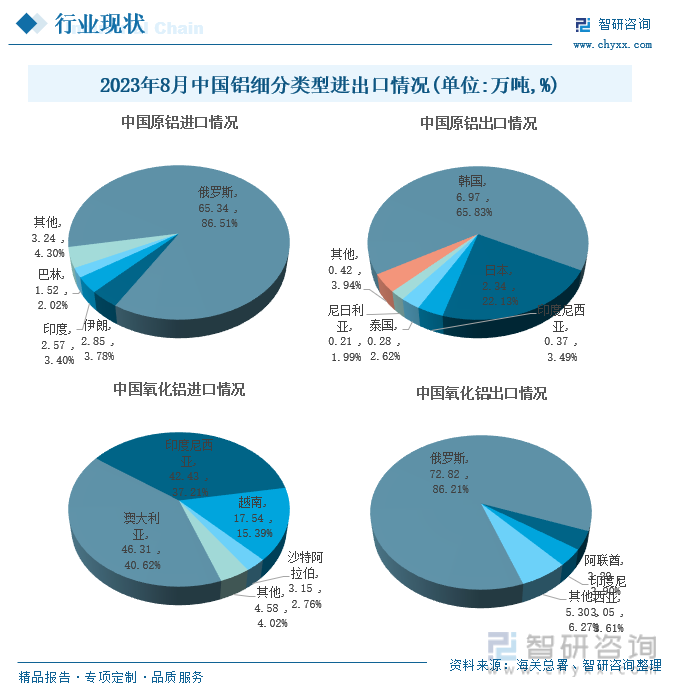

根據國家統計局數據顯示,原鋁方面,2023年8月,我國原鋁主要進口來源國為俄羅斯、伊朗、印度、巴林等國家。其中2023年1-8月進口來源于俄羅斯的原鋁總量約為65.34萬噸,占原鋁進口總量的86.51%,位居第一;2023年8月中國原鋁主要出口國家為韓國,其出口量達到6.97萬噸,占總出口量的65.83%。進出口差額較大主要是因為現階段原鋁出口至海外市場基本是處于虧損狀態。氧化鋁方面,2023年8月中國氧化鋁主要進口國家為澳大利亞和印度尼西亞。其中從澳大利亞進口量達到46.31萬噸,占我國氧化鋁進口量的40.62%;第二是印度尼西亞,進口量達到42.43萬噸,占我國氧化鋁進口量的37.21%。從出口來看,2023年8月中國氧化鋁主要出口國家為俄羅斯,出口量達到72.82萬噸,占總出口量的86.21%。

三、市場需求情況

當前鋁行業終端市場需求仍以傳統行業需求為主,其中建筑、交通、電力電子以及包裝用鋁占比分別為28.75%、22.00%、17.23%和11.63%,合計約占79.61%。隨著新能源汽車、光伏等行業的快速增長,未來鋁的終端需求也將同步增長。受到房地產政策影響,建筑市場未來行情對鋁的需求不會有太大增量。鋁的需求端未來增量包括新能源車以及光伏組件。首先,汽車輕量化是新能源汽車發展的重要方向,目標是在保證汽車性能、實現成本控制的前提下,通過各種方式實現整車質量的降低,而目前輕量化的研究方向包括采用輕質材料,而鋁合金材料密度低、強度適中、抗腐蝕性能好,是當前主流的車用輕量化材料。另外,鋁材在光伏產業中主要應用為邊框、支架和鋁漿。鋁材在光伏領域中最主要的競爭材料為鋼材料,但兩者相比鋁材有著諸多性能優勢,未來光伏單位用鋁量有望繼續提升。在經濟發展和雙碳政策下,光伏和新能源汽車將是未來鋁需求巨大增量的終端。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國鋁行業市場全景調研及戰略咨詢研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國鋁行業市場全景調研及戰略咨詢研究報告

《2025-2031年中國鋁行業市場全景調研及戰略咨詢研究報告》共十五章,包含鋁行業投資環境分析,鋁行業投資機會與風險,鋁行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢