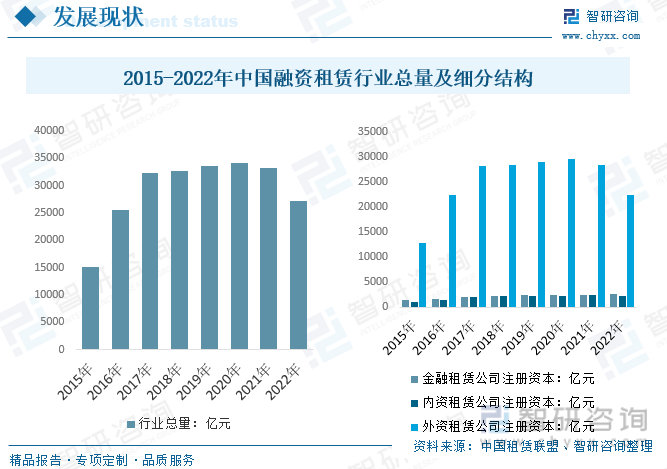

內容概況:2022年我國融資租賃行業總量約27206億元,較2021年的33315億元下降18.3%其中外資注冊資本22400億元,較2021年下降6050億元,金融租賃公司和內資租賃公司注冊資本分別為2571億元和2260億元。

關鍵詞:融資租賃行業總量 融資租賃合同余額 汽車租賃市場規模 塔機租賃市場規模

一、租賃產業概述

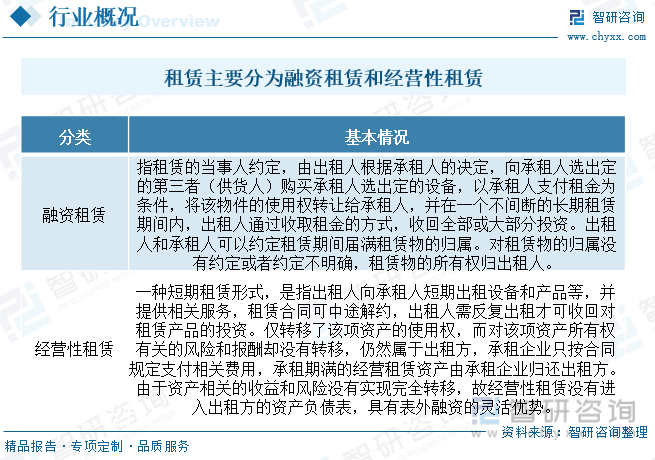

租賃是指在約定的期間內,出租人將資產使用權讓與承租人以獲取租金的行為。租賃存在的主要原因有以下方面:節稅;降低交易成本;減少不確定性。 租賃是一種以一定費用借貸實物的經濟行為,出租人將自己所擁有的某種物品交與承租人使用,承租人由此獲得在一段時期內使用該物品的權利,除雙方約定外,物品的所有權一般保留在出租人手中,承租人為其所獲得的使用權需向出租人支付一定的費用(租金)。融資租賃和經營租賃是現代租賃業最常見的兩種業務方式。

二、租賃行業發展背景

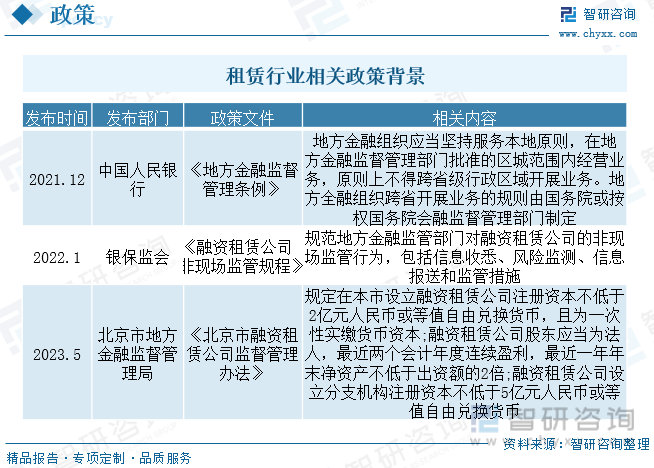

2020 年以來,隨著國內融資租賃監管標準不斷提高,行業步入轉型優化期。2021年5月起,國資委、央行、銀保監會陸續發布文件,規范融資租賃行業發展,要求回歸業務本源,提升服務實業能力,多個省市在“十四五”金融發展規劃中也對融資租賃行業提出聚焦實體經濟的發展規劃。2022 年穩增長壓力下央行、銀保監會出臺了多項金融支持實體經濟文件,融資租賃業作為重要的非銀金融部門響應號召,積極闊表。同時相關政策也在持續加強監管,如2022年銀保監會出臺的《融資租賃公司非現場監管規程》規范了地方金融監管部門對融資租賃公司的非現場監管行為,包括信息收悉、風險監測、信息報送和監管措施等內容。

三、租賃行業產業鏈

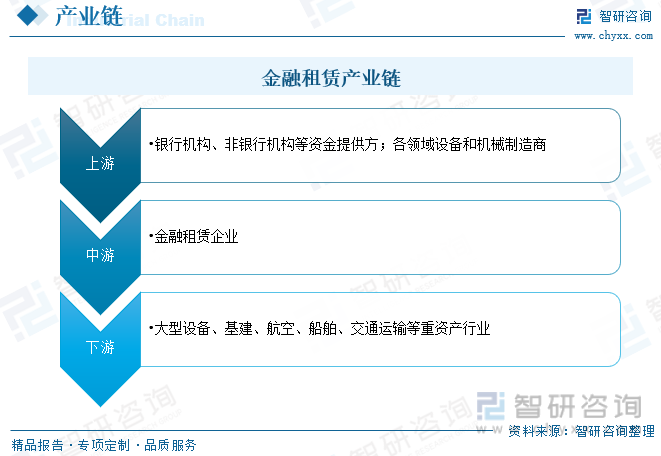

金融租賃行業產業鏈上游主體為資金提供方與設備制造商,中游主體為提供設備購買資金以及相關設備資產的金融租賃公司,下游承租企業主要分布在大型設備、基建、航空、船舶、交通運輸等重資產行業,承租企業一般為地方國企,具有較高的信用評級或較大的外部支持,整體信用資質良好。

四、租賃行業產業現狀

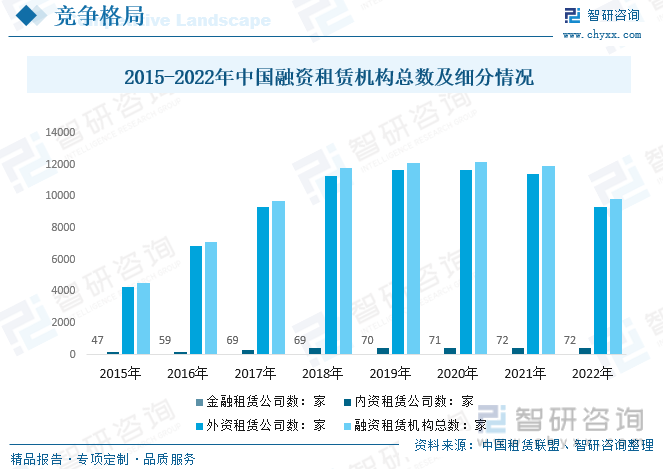

融資租賃具備籌資速度較快、制條款較少、備淘汰風險較小、財務風險較小和稅收負擔較輕的優勢,根據業務的基本模式,中國融資租賃可以分為直接租賃、售后回租及杠桿租賃三種類型。近年來隨著國內融資租賃整體監管持續趨嚴,加之外資企業資本下降明顯,2022年我國融資租賃行業總量約27206億元,較2021年的33315億元下降18.3%其中外資注冊資本22400億元,較2021年下降6050億元,金融租賃公司和內資租賃公司注冊資本分別為2571億元和2260億元。

相關報告:智研咨詢發布的《中國租賃行業市場調查及未來前景預測報告》

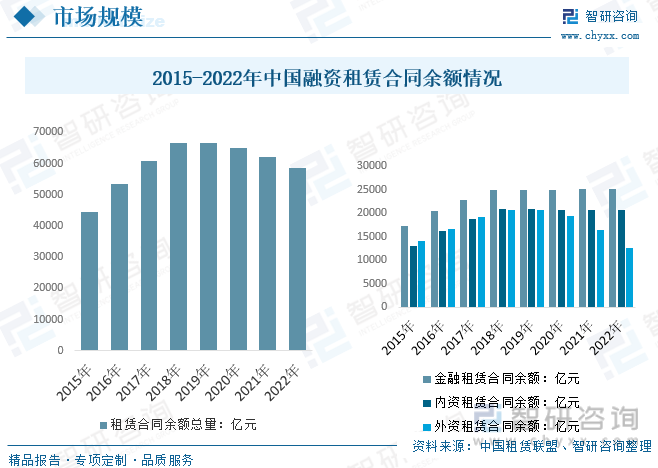

融資租賃合同余額情況而言,隨著國內外資資本有所波動,我國融資租賃合同余額數量變現緩步下降趨勢,數據顯示,2022年我國融資租賃合同余額約5.85萬億元,較2021年下降0.36萬億元,細分企業類型來看,外資租賃、內資租賃和金融租賃合同余額分別為1.27萬億元、2.07萬億元和2.51萬億元。區域分布來看,截至2022年,國內31個省、市、自治區都設立了融資租賃公司,但絕大部分融資租賃企業仍主要分布在東南沿海一帶,廣東、上海、天津、遼寧、山東、北京、福建、江蘇、浙江、陜西等省市的融資租賃合同余額占比較高。

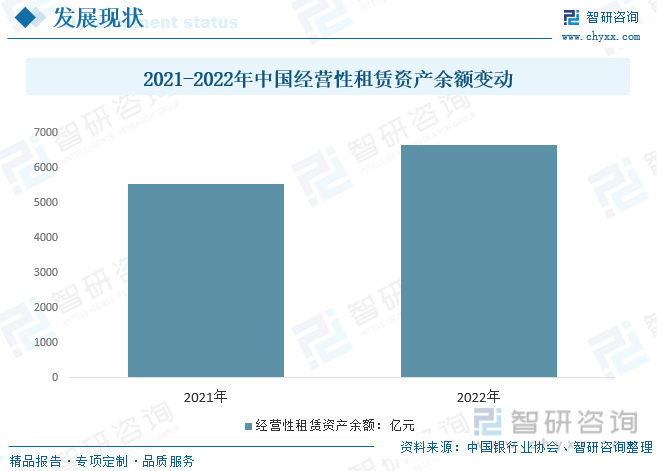

隨著金融機構及設備制造廠商大量涌入融資租賃行業,市場已呈現加劇競爭態勢,傳統的融資租賃模式逐漸失去市場競爭力。最具租賃特色的經營性租賃業務模式,有望成為租賃業發展趨勢。截至2022年末,我國經營租賃資產余額6656.94億元,同比2021年增長20.16%,當前我國經營租賃資產占比仍不高,經營租賃業務大多分布飛機、船舶、機器設備等行業,近年來經營租賃業務收入逐年增長,市場占比有望持續走高。

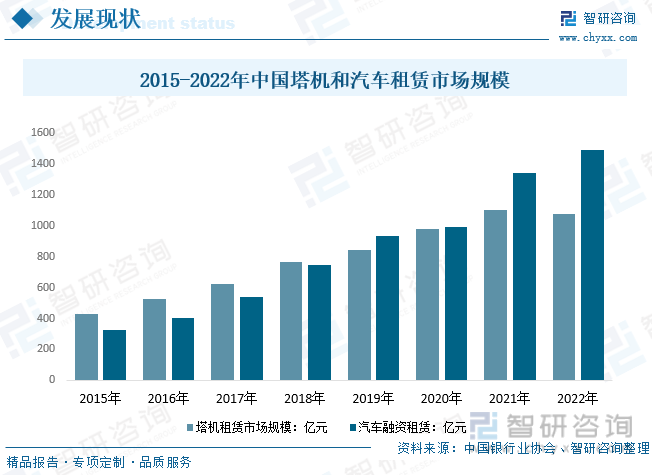

部分主要行業租賃規模而言,汽車近年來隨著國內二手車和新能源汽車市場持續向好,整體汽車租賃市場規模快速增長,數據顯示,2022年我國汽車租賃市場規模達1491.95億元,較2021年增長11.15%,塔機工程機械租賃代表行業,受整體房地產需求波動較大,2022年國內建筑和基建整體需求不振,塔機租賃市場有所震蕩,近年來規模首次下降,數據顯示,2022年我國塔機租賃市場規模為1073.4億元。

五、租賃行業格局情況

目前,中國融資租賃行業仍然處于發展階段初期,行業整體集中度較低,頭部效應尚不明顯。根據國內融資租賃公司股東背景的不同,初步可以分為三大類,銀行系租賃公司,以國銀金融租賃、工銀金融租賃等為代表,主要股東銀行有國有政策性銀行、國有商業銀行以及股份制商業銀行;廠商系租賃公司,此類租賃公司母公司一般為制造業廠商,依托母公司生產的設備開展融資租賃業務,主要服務于母公司的特定銷售對象;獨立第三方租賃公司,主要股東多為大型外貿、物流、綜合性企業集團、上市公司、民間資本以及專業投資機構,具有較強的獨立性和靈活性。2019年開始融資租賃監管體制的調整和移交,相關政策是否調整尚不明朗,宏觀經濟增長下行壓力增大,融資租賃企業數量、注冊資金和業務總量波動下降,整個行業發展總體處于調整態勢。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國租賃行業市場調查及未來前景預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國租賃行業市場調查及未來前景預測報告

《2025-2031年中國租賃行業市場調查及未來前景預測報告》共十五章,包含租賃業重點企業發展分析,租賃業投資分析,租賃業發展政策環境及趨勢分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢