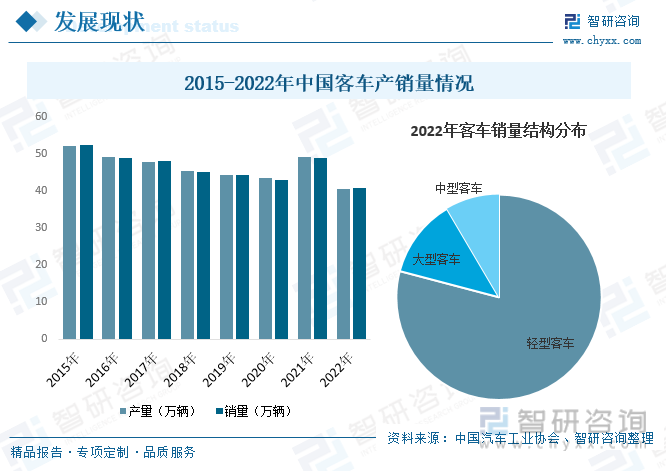

內容概況:客車行業屬于弱周期行業,行業總量不僅取決于居民出行總量和出行結構,也受國家及地方政策的影響。近年來,受疫情影響、新能源補貼政策變化以及國內經濟發展面臨需求收縮、供給沖擊、預期轉弱三重壓力等影響,國內客車行業需求總量逐年下降;2021年,隨著疫情逐步受控,在旅游復蘇、國六排放切換等因素影響下,客車產銷量透支增長。導致2022年客車產銷量再度下滑。據資料顯示,2022年我國客車產量為40.68萬輛,同比下降17.3%;銷量為40.78萬輛,同比下降16.5%。從銷量結構方面來看,2022年,輕型客車依舊是客車市場主力,銷量占比達79.11%;其次為大型客車,銷量占比為12.42%;中型客車銷量占比為8.47%。

關鍵詞:客車行業發展趨勢 客車行業競爭格局 客車產量 客車銷量 客車出口

一、概述

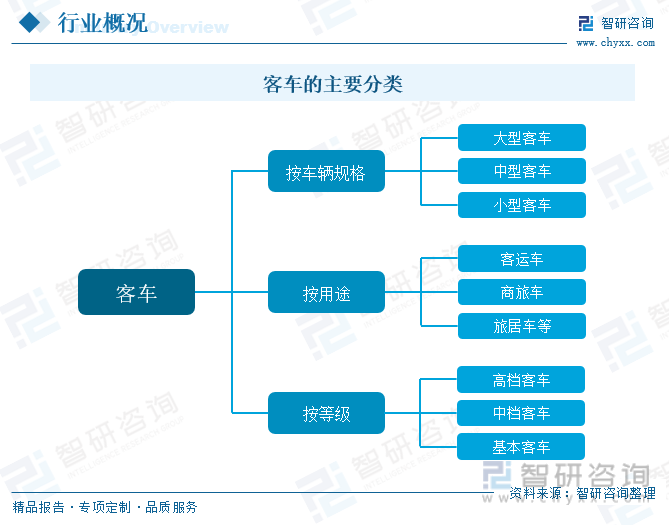

客車即載客汽車的簡稱,是指設計和技術特性上主要用于載運人員及其隨身行李的汽車,屬于商用車的一種,包括駕駛員座位在內座位數超過9座,微客(交叉型乘用車)不包含在內。客車的分類方式多樣,根據車輛規格不同,客車可分為大型客車、中型客車、小型客車;按等級不同,客車可分為高檔客車、中檔客車和基本客車;按用途不同,客車可分為客運車、商旅車和旅居車等。

二、行業政策

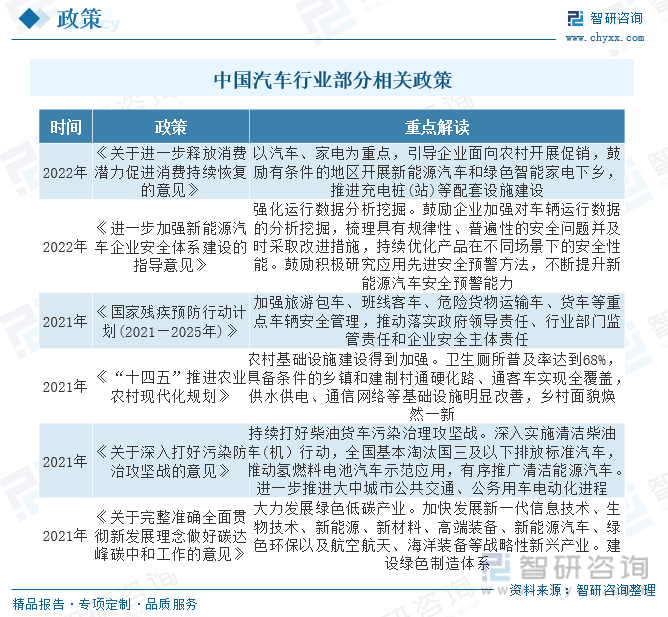

汽車作為我國國民經濟發展的支柱型產業,其發展一直備受國家政府的關注,近年來為了促進行業的發展,國家有關部門陸續出臺了一系列相關政策及法規,支持、規范行業的發展,而客車作為汽車產業的重要組成部分,相關政策的頒布也為行業的發展創造了良好的政策環境。

三、產業鏈

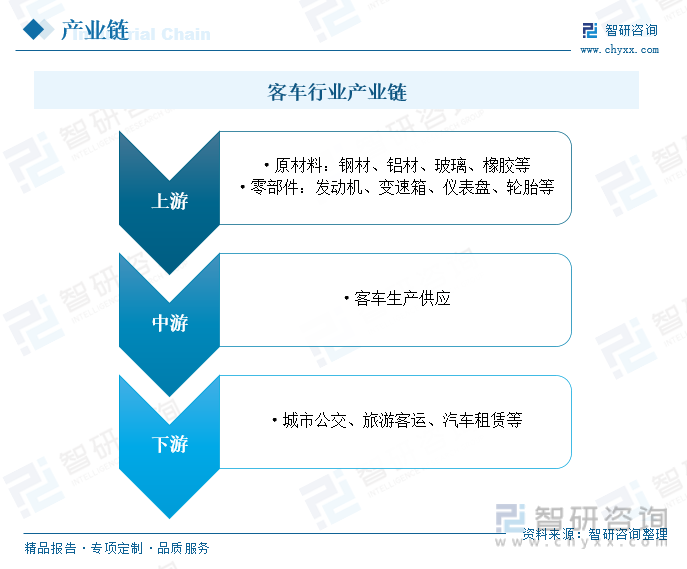

客車行業產業鏈上游主要為原材料及零部件環節,主要包括鋼材、鋁材、玻璃、橡膠等原材料及發動機、變速箱、儀表盤、輪胎等零部件;中游為客車生產供應環節;下游主要應用于城市公交、旅游客運、汽車租賃等領域。

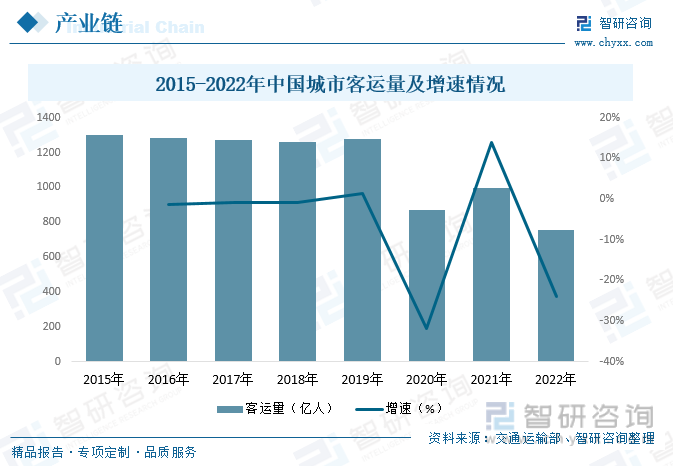

城市客運是我國城市交通運輸業的重要組成部分,是城市功能運行的大動脈,也是繁榮城巿經濟聯系的紐帶。近年來,隨著國民經濟水平的提升及汽車產業的發展,我國居民私家車保有量不斷提升,使得城市客運量整體處于下行趨勢,2020年疫情的爆發,更是使得客運量大幅下降。雖然2021年隨著疫情被有效控制,我國城市客運量有所回升,但2022年受多地疫情反復的影響,城市客運量再度迎來大幅下降。據資料顯示,2022年我國城市客運量為755.11億人,同比下降24%。

四、發展現狀

客車行業屬于弱周期行業,行業總量不僅取決于居民出行總量和出行結構,也受國家及地方政策的影響。近年來,受疫情影響、新能源補貼政策變化以及國內經濟發展面臨需求收縮、供給沖擊、預期轉弱三重壓力等影響,國內客車行業需求總量逐年下降;2021年,隨著疫情逐步受控,在旅游復蘇、國六排放切換等因素影響下,客車產銷量透支增長。導致2022年客車產銷量再度下滑。據資料顯示,2022年我國客車產量為40.68萬輛,同比下降17.3%;銷量為40.78萬輛,同比下降16.5%。從銷量結構方面來看,2022年,輕型客車依舊是客車市場主力,銷量占比達79.11%;其次為大型客車,銷量占比為12.42%;中型客車銷量占比為8.47%。

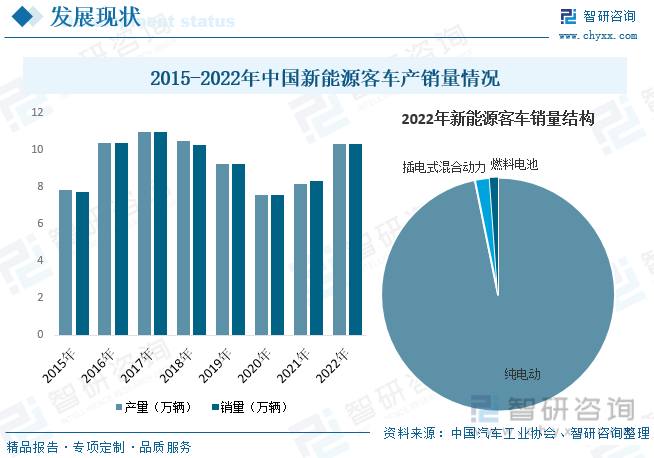

隨著國民經濟水平的提升及汽車產業的發展,我國居民私家車保有量不斷提升,以及城市軌道交通等領域的快速發展,使得城市客車運輸需求持續減弱。加上2017年以來,我國新能源客車補貼持續大幅退坡,使得我國新能源客車產銷量逐年下滑,2020年受疫情影響,產銷量更是出現較大程度下降。隨著疫情影響的逐步減弱,城市客運需求的回升以及新能源汽車行業的迅猛發展,2021-2022年期間我國新能源客車產銷量開始回升。據資料顯示,2022年我國新能源客車產量為10.32萬輛,同比增長26.2%;銷量為10.34萬輛同比增長24%。從銷量結構方面來看,純電動客車是最主要的細分市場,2022年銷量占比在96.81%左右,而插電式混合動力和燃料電池領域占比分別為2.04%和1.14%。

相關報告:智研咨詢發布的《中國客車行業市場競爭態勢及發展趨向分析報告》

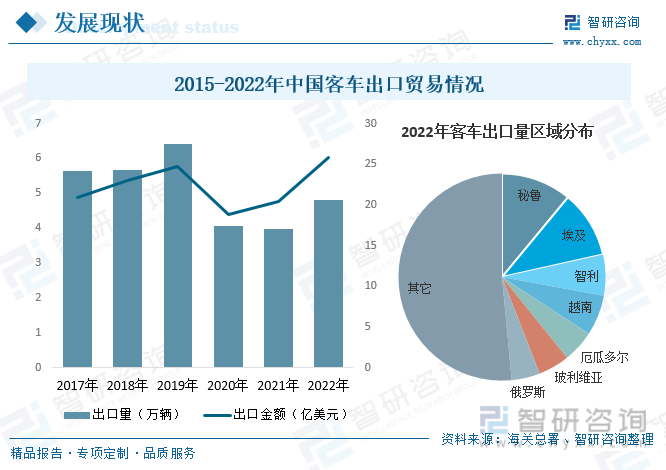

我國客車主要以出口貿易為主,出口規模遠大于進口規模。隨著近年來我國客車行業的不斷發展,我國客車出口規模也隨之不斷擴張,2020年受疫情影響,全球客運遭受重大沖擊,市場需求大幅下降,使得我國客車出口規模出現大幅度下降。隨著疫情被有效控制,全球市場需求逐步回升,出口規模開始逐步回升。據資料顯示,2022年我國客車出口量為4.82萬輛,同比增長21.1%;出口金額為25.8億美元,同比增長26.6%。從出口分布來看,2022年我國客車出口量中,占比前三的地區分別為秘魯、埃及和智力,占比分別為11%、10.5%和6.4%。

五、競爭格局

目前,我國客車行業市場集中度相對較高,行業頭部企業占據了市場絕大部分份額,但彼此之間差距較小,并無具有明顯優勢的龍頭企業。具體來看,2022年,我國客車市場CR10和CR5分別為86.47%和65.78%。其中排名前三的分別為江鈴股份、上汽大通和長安汽車,占比分別為19.01%、15.19%和13.32%。

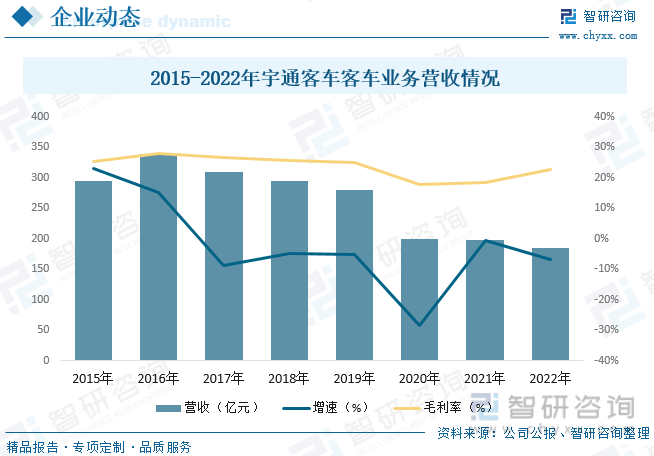

宇通客車是中國客車行業上市公司,是一家集客車產品研發、制造與銷售為一體的大型制造業企業。公司緊跟低碳化、電動化、智能網聯化、高端化、輕量化發展趨勢,圍繞安全、節能、舒適、環保等方面進行了深入研究,打造了宇通產品競爭力領先的技術護城河,引領了客車行業技術發展的先進方向。目前,公司產品已批量銷售至全球40多個國家和地區,形成覆蓋美洲、非洲、亞太、獨聯體、中東、歐洲等六大區域的發展布局,引領中國客車工業昂首走向全球。據資料顯示,2022年公司客車業務營收為184.65億元,同比下降6.96%,毛利率為22.61%。

六、發展趨勢

新能源客車市場發展向好。受國內經濟下行壓力增大,疊加客車產品提前消費等影響,近年來國內客車行業需求整體處于下行的趨勢。未來,隨著城鎮化發展、公交都市建設、農村客運公交化等有利因素對市場需求形成支撐,雙碳目標、公共領域全面電動化試點加快傳統車向新能源車的轉化,加上各企業積極布局新能源客車領域,預計新能源客車工業水平將提升,進而贏得消費者青睞,需求將進一步增長,成為推動客車行業發展的強勁動力。

海外市場發展潛力巨大。伴隨世界經濟企穩回升,前期壓抑的客運、旅游、團體等市場需求將逐步釋放。部分國家政府基于重啟經濟、改善民生的需要,會加大出行基礎設施的投入和支持,客車市場需求將呈現復蘇態勢。目前,國內客車品牌在國際市場上的份額還比較小,但隨著品質和品牌的提升,“一帶一路”倡議的推進和國際市場的開拓,以及社會對新能源客車認可度的不斷提高、世界環保意識、節能減排政策及新能源技術進步等因素推動下,我國客車行業在海外市場也將迎來更廣闊的發展空間。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國客車行業市場競爭態勢及發展趨向分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國客車行業市場競爭態勢及發展趨向分析報告

《2025-2031年中國客車行業市場競爭態勢及發展趨向分析報告》共九章,包含中國客車行業細分產品市場分析,中國客車行業主要企業經營分析,中國客車行業投資風險及市場預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢