內容概況:我國作為全球大豆消費大國,隨著近年來我國經濟的快速發展,飼料、豆制品、食用油等下游領域對大豆需求持續增長。產量方面,在我國有關政策的扶持、農業機械化水平持續提升、大豆種植面積及單產提升等因素的推動下,近年來我國大豆產量持續增長。據資料顯示,2022年我國大豆產量約為405.7億斤,折合為2028.5萬噸,同比增長23.7%;消費量約為11124.36萬噸,同比下降1.2%。

關鍵詞:大豆行業發展趨勢 大豆行業競爭格局 大豆種植面積 大豆產量 大豆進出口貿易

一、概述

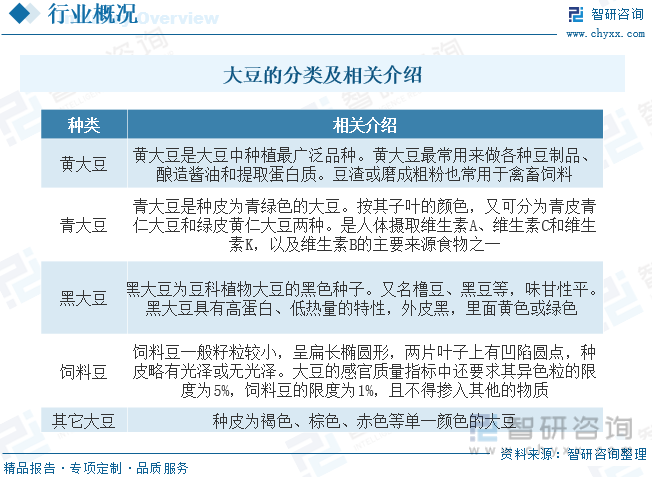

大豆,中國古稱菽,是一種其種子含有豐富的蛋白質的豆科植物。大豆呈橢圓形、球形,最常用來做各種豆制品、壓豆油、煉醬油和提煉蛋白質。豆渣或磨成粗粉的大豆也常用于禽畜飼料。根據大豆的種子顏色和粒形可分為黃大豆、青大豆、黑大豆、飼料豆、其它大豆五類。

二、行業政策

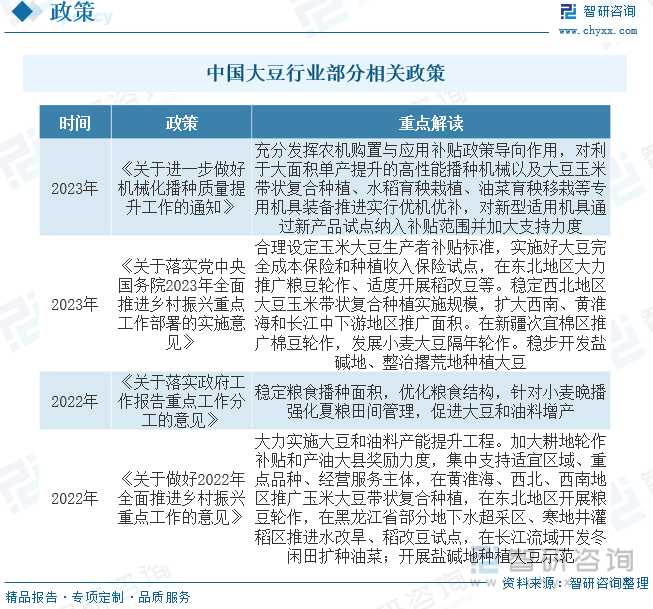

近些年,為大力實施大豆產能提升工程,我國各部門紛紛出臺了一系列政策,如2023年農業農村部發布的《關于落實黨中央國務院2023年全面推進鄉村振興重點工作部署的實施意見》,合理設定玉米大豆生產者補貼標準,實施好大豆完全成本保險和種植收入保險試點,在東北地區大力推廣糧豆輪作、適度開展稻改豆等。

三、產業鏈

大豆行業產業鏈上游主要為豆種、化肥、農藥、種植用具等行業;中游為大豆的種植;下游主要應用到食品、飼料、食用油、工業等領域。

豆粕是大豆最主要的應用領域之一,隨著下游飼料產業持續發展,我國豆粕需求持續增長,產量和消費量逐年增長。根據國家糧油信息中心發布的數據顯示, 2022年我國豆粕產量約為7627萬噸,同比下降3%;消費量約為7523萬噸,同比下降3.2%。

四、發展現狀

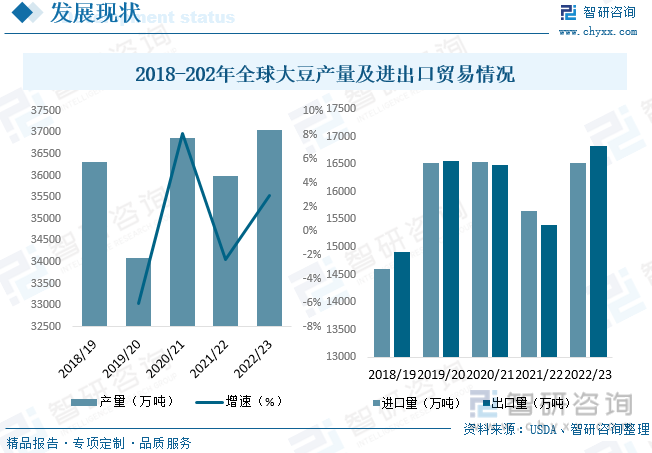

隨著全球大豆種植面積以及種植技術的提升,近年來全球大豆產量整體呈增長的態勢。據資料顯示,2022/23年度全球大豆產量為37042.1萬噸,同比增長2.9%。其中產量排名前三的國家分別為巴西、美國和阿根廷,而我國作為全球大豆消費大國,產量占比僅為5.5%左右,排名第四。從進出口貿易來看,近年來全球大豆進出口規模整體呈波動上升的態勢。據資料顯示,2022/23年度全球大豆進口量為16519.9萬噸,同比增長5.5%;出口量為16837.3萬噸,同比增長9.3%。

近年來,由于我國的大豆振興計劃政策的帶動,我國大豆播種面積不斷提升。2021年,由于玉米收益的大幅提升,大豆相較于玉米的種植收益較低,農民種植意愿減弱,大豆播種面積有所下滑。2022年,東北地區積極擴種大豆,推行大豆玉米合理輪作,黃淮海、西北、西南地區推廣大豆玉米帶狀復合種植,大豆種植面積大幅增長。據資料顯示,2022年我國大豆播種面積約為1.54億畝,折合約為10271.8千公頃(按1畝≈0.6667千公頃),同比增長22.1%。其中,黑龍江是我國大豆種植面積占比最大的省份,占比為46.2%,其次為內蒙古和安徽,占比分別為10.61%和6.98%。

相關報告:智研咨詢發布的《中國大豆行業市場全景評估及發展趨勢研究報告》

從行業供需情況來看,我國作為全球大豆消費大國,隨著近年來我國經濟的快速發展,飼料、豆制品、食用油等下游領域對大豆需求持續增長。產量方面,在我國有關政策的扶持、農業機械化水平持續提升、大豆種植面積及單產提升等因素的推動下,近年來我國大豆產量持續增長。據資料顯示,2022年我國大豆產量約為405.7億斤,折合為2028.5萬噸,同比增長23.7%;消費量約為11124.36萬噸,同比下降1.2%。從大豆消費結構來看,我國大豆幾乎都用于壓榨領域,消費占比在82%左右,其次為食用領域,消費占比在15%左右。

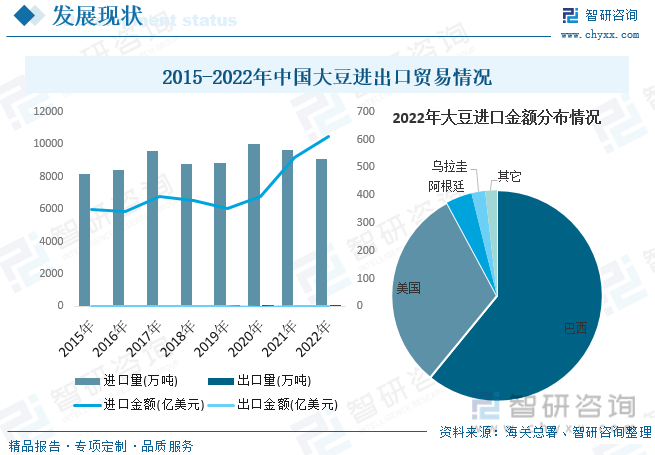

從行業進出口貿易來看,我國是全球大豆進口第一大國,大豆進口規模遠高于出口規模。盡管近年來我國大豆產量有了較大提升,但是國內消費需求十分強勁,加上國外榨油用大豆不止在價格上比國內大豆相對較低,含油量也相對較高,使得我國仍需大量進口量來滿足國內市場需求。據資料顯示,2022年我國大豆進口量為9107.77萬噸,同比下降5.4%,進口金額為612.3億美元,同比增長14.6%;出口量為11.91萬噸,同比增長62%,出口金額為1.39億美元,同比增長63.5%。從出口分布來看,巴西和美國是我國大豆最主要的進口來源國,2022年進口金額占比合計達92.15%,其中巴西占比為60.92%,美國占比為31.23%。

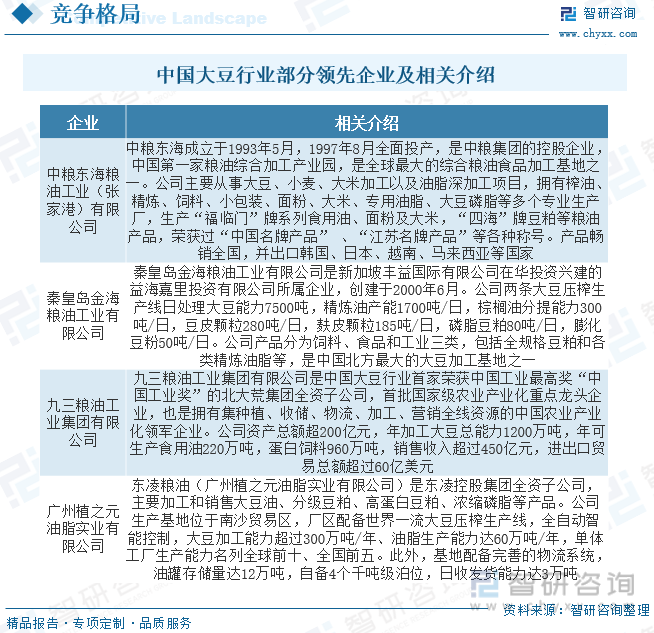

五、競爭格局

我國大豆加工業形成了以主產區和沿海港口為主的產業布局,呈現集團化規模化的特點。大型國有企業和外資控股公司采取在全國擴張戰略,南北相系、大豆主產區與沿海地區各有設點,實行網絡化建設與經營,規模日趨宏大。益海、中糧、九三等企業在全國各地都有鋪點,總加工能力非常強大,占據了我國大豆加工業的主導地位。整體來看,行業發展已經進入產業整合階段,越來越多的優勢資源將會向龍頭企業集中,中小企業生存空間越來越小。通過行業競爭、產業整合來淘汰落后產能,提升行業技術水平和競爭能力,有助于行業長期穩定健康發展;同時,對于行業龍頭企業,規模化、品牌化的優勢將愈加明顯。

六、發展趨勢

大豆加工市場潛力巨大。我國一直是大豆的主要產地之一,上世紀90年代以前,我國是大豆出口國。隨著人民生活水平的提高和消費能力的增強,我國對植物油脂和動物飼料的需求快速增長,國內大豆的需求也相應迅速提高。伴隨這一趨勢,中國的大豆加工行業也不斷發展壯大。全國形成了以東北、環渤海、華東、華南等區域為主的大豆加工區。行業在滿足日益增長的市場需求同時,不斷進行產業升級和整合,大豆加工技術和生產裝備也獲得了很大提高。目前,國內主要規模化油脂加工企業大豆生產規模、加工技術和生產裝備普遍達到國際先進水平。我國龐大的人口基數以及人均消費量的穩步提升引致的需求,為大豆加工行業提供了穩定的市場增長空間。隨著我國國民經濟水平的進一步提高,人均大豆消費水平也將獲得較大提升,大豆加工產品市場發展潛力巨大。

依賴進口的趨勢仍將延續。我國是大豆的原產地,但大豆的產量占世界總產量也不到10%,自給率非常低,需求量和進口量都居世界首位。雖然我國產量低需求量高,但是卻無法通過擴大產量來滿足需求。這是由于我國的基本國情,耕地面積小,現存耕地面積大約在20億畝左右,人均耕地面積不到一畝半,差不多只有世界人均水平的一半。如果要滿足大豆的供給,大豆的種植面積會接近國內的耕地面積的一半。并且大豆單位面積產值低,比谷物還低1/4。因此可以預見,未來我國大豆主要依靠進口的長期趨勢仍然無法改變。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國大豆行業市場全景評估及發展趨勢研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國大豆行業市場全景評估及發展趨勢研究報告

《2025-2031年中國大豆行業市場全景評估及發展趨勢研究報告》共十三章,包含2025-2031年大豆行業面臨的困境及對策,大豆行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢