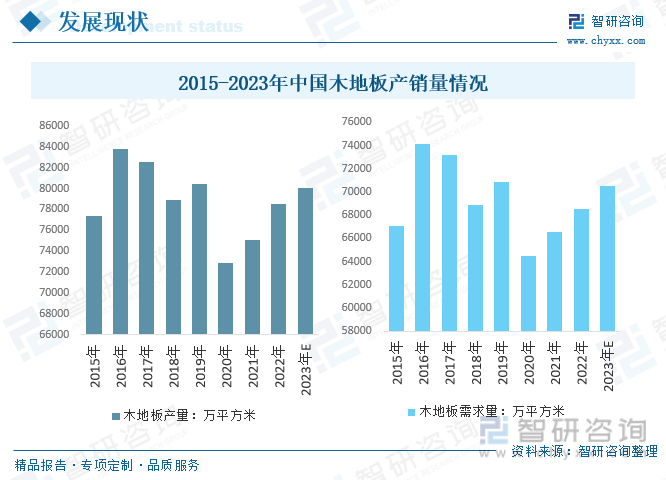

內容概要:預計2023年我國木地板產量80467.56萬平方米,較2022年增長1576.04萬平方米,木地板行業需求量約70483.62萬平方米,較2022年增長1966.44萬平方米。

關鍵詞:地板市場規模、地板市場競爭格局、地板行業發展前景

一、行業概況

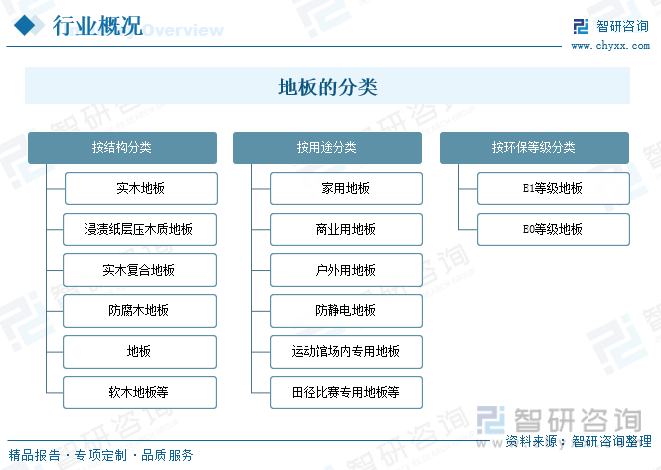

地板是指建筑物地面的表層,由木板或其它地面材料做成。地板的分類有很多,按結構分類有:實木地板、浸漬紙層壓木質地板、實木復合地板、防腐木地板、竹地板、軟木地板等;按用途分類有:家用地板、商業用地板、戶外用地板、防靜電地板、運動館場內專用地板、田徑比賽專用地板等;按環保等級分類有:E1等級地板、E0等級地板。我國目前市場上用的最廣的地板種類分別是強化地板(浸漬紙層壓木質地板)、實木復合地板、實木地板、竹地板。我國目前市場上用的最廣的地板種類分別是強化地板(浸漬紙層壓木質地板)、實木復合地板、實木地板、竹地板。

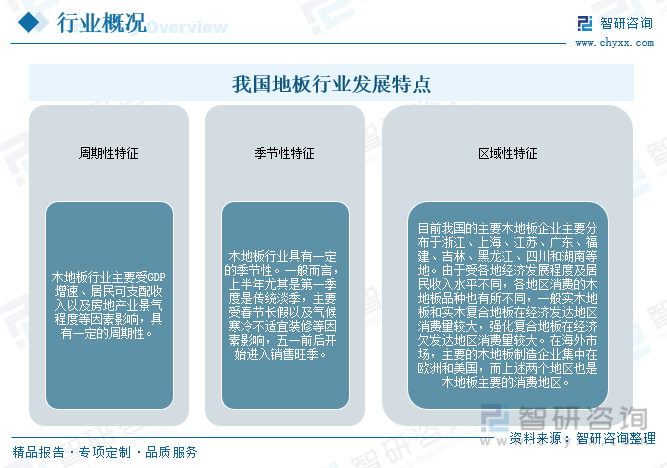

地板產品是地面鋪裝材料中唯一使用可再生原料并可重復循環利用的產品,具有周期性特征、季節性特征以及區域性特征等特點。

二、全球地板行業分析

根據產品類型,全球地板市場主要分為硬質地板和軟質地板。硬質地板包括木地板、石材地板和塑料地板等;軟質地板主要包括地毯和彈性地板。目前,硬質地板仍是全球地板市場的主導產品,但軟質地板市場增長較快,特別是地毯市場。

就地理分布來看,亞太地區是全球地板市場的主要消費地區,占據了市場份額的30%以上。中國、日本和印度等國家是該地區地板市場的主要增長推動者。除此之外,北美和歐洲地區也是重要的地板市場,受益于經濟加速發展和住宅建設項目的增加。

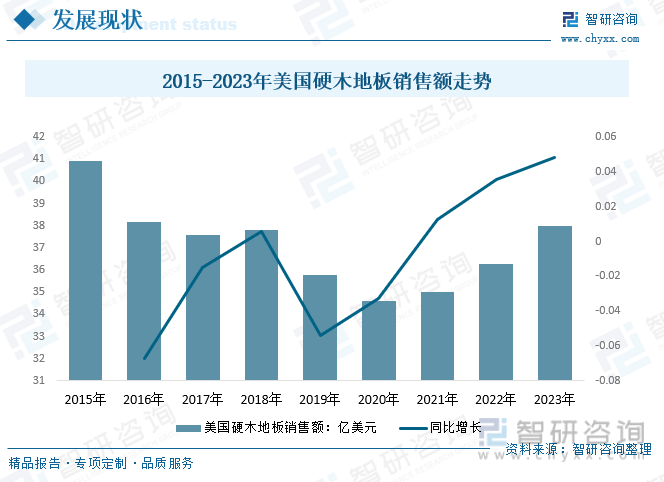

美國的實木地板由于其資源豐富,加工技術水平高,品種較多,質量好,成為美國地面鋪裝材料的首選。美國用于地板的樹種木材很多,有紅橡、白橡、硬楓等,還有多種進口木材。2015年美國硬木地板銷售額達到40.91億美元高峰值后還是逐步回落,截至2019年美國硬木地板銷售額35.77億美元,預計2023年美國硬木地板銷售額約38億美元左右。

日本是亞洲地區木地板主要消費國之一,2014年日本地板市場規模為28.66億美元,近年受人口老齡化等因素影響,房屋翻新率呈下降趨勢,2019年日本木地板市場規模下降至22.16億美元。

相關報告:智研咨詢發布的《中國地板行業市場全景調查及投資潛力研究報告》

三、國內地板行業發展現狀分析

地板,是地面鋪裝材料中唯一使用可再生原料并可重復循環利用的產品,是現代人們裝飾裝修中普遍使用的材料,它相對于地磚更加舒適大方、自然美觀、腳感舒適。隨著我國經濟的快速發展和居民生活水平的日益提高,地板應用也越來越多,人們對地板的要求也越來越多。地板成為人們裝飾地面的首選材料,地板是家居及商鋪裝修的良好選擇。

雖然地板行業起步晚,但是發展迅速,在近30年的時間內開拓了多種類、多規格的多元化產品格局,建立了從生產、銷售到配套鋪裝的完整服務體系,并形成了一定企業規模的產業集群,整個行業已進入穩步發展的成熟階段。

2022年我國木地板產量78498.62萬平方米,較2021年增長3388.36萬平方米,木地板行業需求量約68517.18萬平方米,較2021年增長1937.47萬平方米;預計2023年我國木地板產量80467.56萬平方米,較2022年增長1576.04萬平方米,木地板行業需求量約70483.62萬平方米,較2022年增長1966.44萬平方米。

中國地板行業市場以木地板、塑料地板、瓷磚地板和實木復合地板為主要組成部分。隨著我國經濟的蓬勃發展,人們的生活水平猶如坐上火箭飛速提高。在家居生活里,人們的“腳下”也始終在變化。從水泥地板到瓷磚地板,再到如今風靡日久的實木地板。而今,在家裝市場木地板鋪設流行的年代里,除了時代的功勞,也離不開行業自身的發展。2016年我國木地板市場規模達到1538億元,2020年下降至1054.09億元,預計2023年我國木地板市場規模約為1271.88億元。

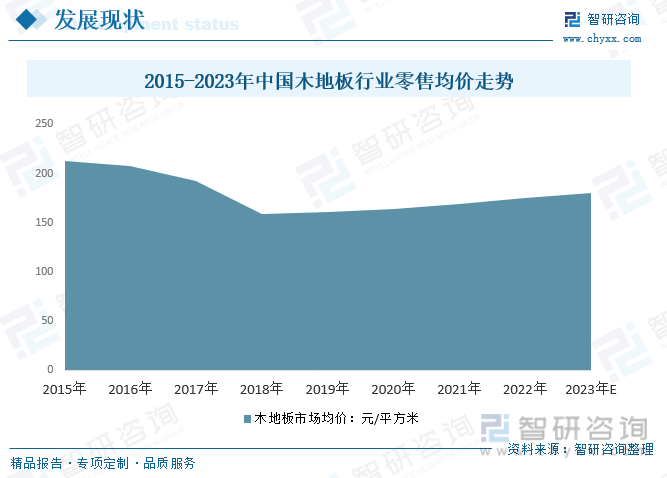

從木地板行業零售均價來看,木地板行業零售均價從2015年的213.18元/平方米下降到了2019年的160.65元/平方米,預計2023年我國木地板行業零售均價約為180.45元/平方米。

四、產業鏈

1、產業鏈結構

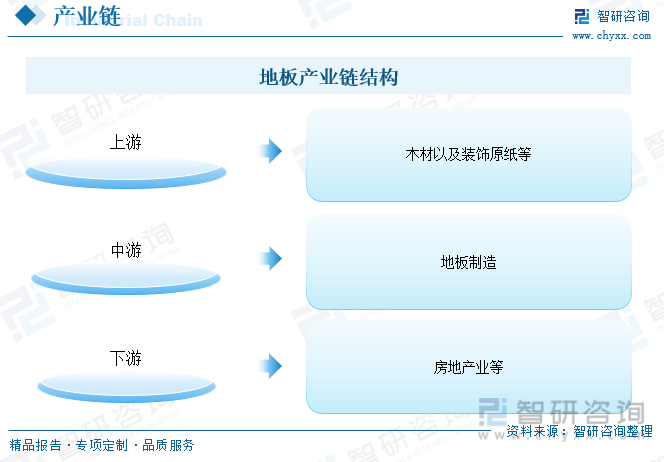

地板產業鏈上游主要為木材以及裝飾原紙等原材料;中游是地板制造;下游是房地產業等,終端是廣大消費者。

2、上游-木材

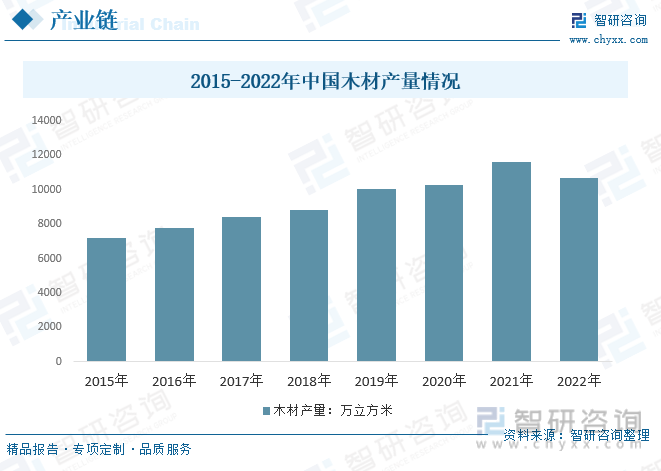

木材是實木地板是用天然材料,實木地板的性能好壞是由其樹種木材決定的。中國森林資源豐富,中國每年木材生產量位居世界前列。2021年我國木材產量從2015年的7200萬立方米增長至11589萬立方米,2022年我國木材產量稍有下滑至10693萬立方米,較去年減少了896萬立方米,同比下降7.73%。

3、下游-商品房

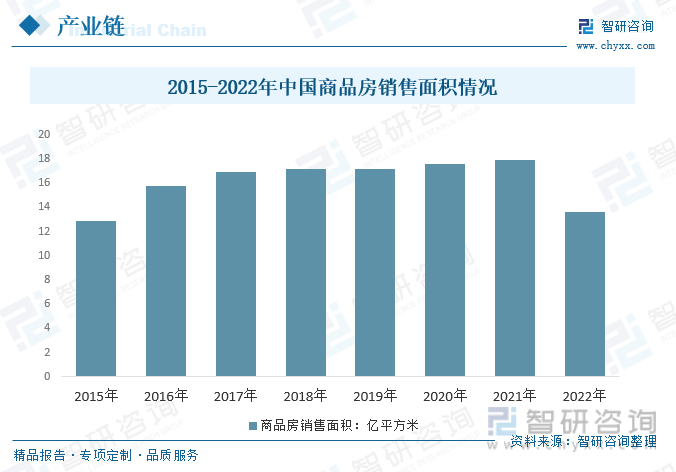

房地產行業是地板的主要應用領域,房地產行業是中國重要的支柱產業之一,隨著國民經濟的不斷發展,房地產行業也越來越受到國家的重視。商品房是指由房地產開發公司,合法取得出讓土地,開發出來可以通過市場出售或出租以獲取收益的房屋資產。2021年我國商品房銷售面積從2015年的12.85億平方米增長至17.94億平方米,2022年我國商品房銷售面積為13.58億平方米,較2022年減少4.36億平方米。

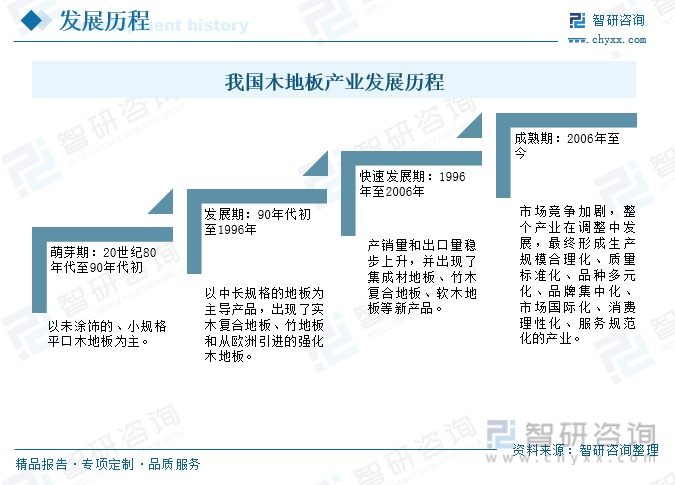

五、行業發展歷程

我國木地板產業的發展大致經歷了萌芽期:20世紀80年代至90年代初;發展期:90年代初至1996年;快速發展期:1996年至2006年;成熟期:2006年至今四個發展時期。

六、市場競爭格局

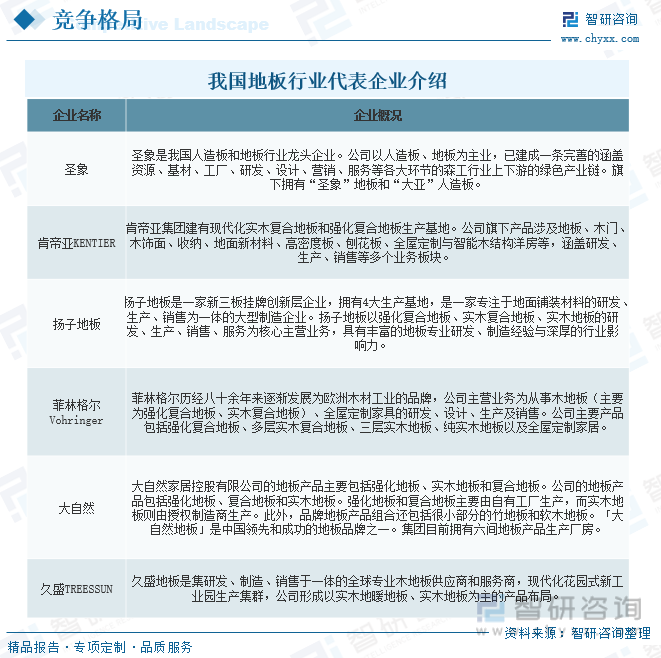

1、代表企業介紹

目前我國地板行業整體集中度略低,CR10僅為35%左右,主要原因是地板產業各品類(木竹地板、木塑地板、石晶地板)間原材料差距較大,較少能做到全品類生產。目前,我國地板行業具有圣象、肯帝亞KENTIER、揚子地板、菲林格爾Vohringer、大自然、久盛TREESSUN等企業。

2、圣象

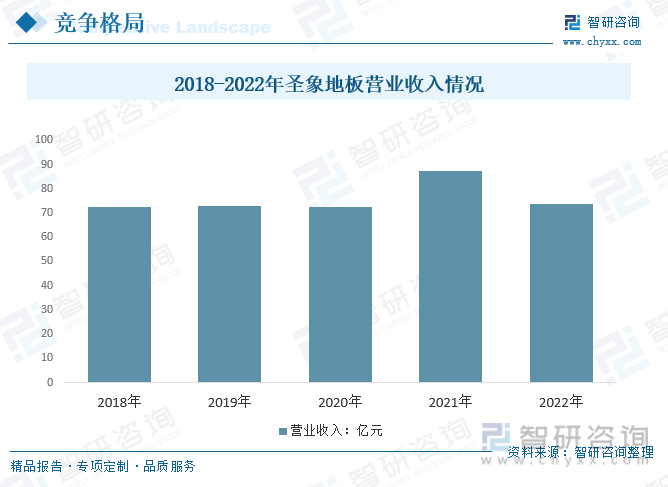

圣象主要從事地板和人造板的生產銷售業務。地板業務主要產品有“圣象”強化木地板、三層實木地板、多層實木地板、homelegend實木地板、SPC和WPC地板等,“圣象”地板因產品質量穩定、花色品種眾多、健康環保等特點而被廣泛用于住宅、酒店、辦公樓、運動場館等裝修和裝飾。人造板業務主要產品有“大亞”中高密度纖維板和刨花板,主要用于地板基材、家具板、櫥柜板、門板、裝修板、包裝板、電子線路板等,也可用于音響制作、列車內裝飾等其它行業。2021年,圣象地板營業收入達到87.51億元,為2018年來的峰值,2022年圣象地板營業收入為73.63億元,較2021年減少13.88億元。

七、行業發展趨勢

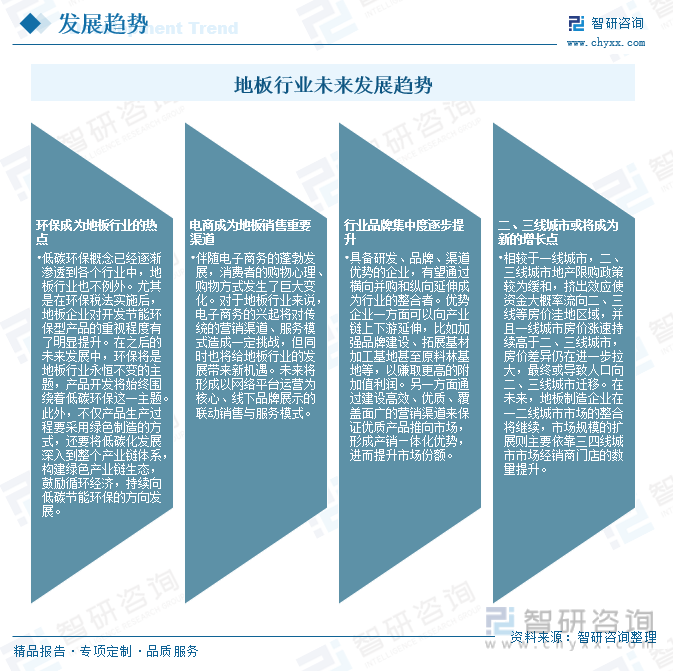

我國木地板行業歷經30多年的發展,已形成了多種類、多規格,從生產、銷售、鋪設到售后服務配套,具有一定規模的產業體系。2022年由于全球經濟形勢復雜嚴峻,國內經濟下行壓力增大,居民消費意愿下降,房地產景氣度下行,我國木地板產銷量的增速也相應放緩,房地產市場周期性波動將對木地板行業需求帶來一定負面影響。但從宏觀經濟角度而言,我國經濟韌性強、潛力足、長期向好的基本面沒有改變,穩增長仍將是未來宏觀經濟政策的主基調。長期而言,宏觀經濟的穩定增長以及國民收入的穩步提高,部分高端需求逐步釋放,消費者環保理念及個性化需求越來越突出,給木地板行業提供了廣闊的發展空間。同時,近年來我國城鎮化率的不斷提高推動了居民城鎮住房的需求,繼而推動對木地板的需求。

中國地板行業一直在積極投資研發,把握未來發展趨勢,加快技術改造和裝備升級,提升地板質量和創新,滿足用戶對安全、節能、環保的需求,拓展更多的市場機遇,以保持中國地板行業的發展勢頭。

目前,雖然地板行業面臨著產量增速銳減,國內外企業多方競爭,市場飽和的諸多困難和挑戰,但隨著我國經濟的持續增長,入世帶來的市場擴大,國家對產業政策的支持,地板企業及時根據市場的發展情況,完善、改進營銷模式、提高服務水平,產業前景仍十分廣闊。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國地板行業市場全景調查及投資潛力研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國地板行業市場全景調查及投資潛力研究報告

《2025-2031年中國地板行業市場全景調查及投資潛力研究報告》共十三章,包含2025-2031年地板行業投資機會與風險防范,地板行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國地板行業市場銷售情況分析:銷量達9.17億平方米,實木復合地板深受消費者青睞[圖]](http://img.chyxx.com/images/2022/0330/addf1c41ce2bf8c4d7f5adad11a1cd3b87e15a8f.png?x-oss-process=style/w320)