一、基本情況

中國證券行業各傳統業務在金融產品和金融工具相對較少的情況下,同質化現象明顯、競爭激烈。近年來,頭部券商特別是以中信建投、廣發證券和中金公司為代表的龍頭券商持續受益于全面深化資本市場改革、打造“航母級”券商等政策紅利,各項業務開展的廣度及深度得到進一步拓展及深化。在中小項目井噴和大項目減少的背景下,證券公司由于受股票二級市場行情影響,收入波動較大。總體來看,頭部券商在激烈的競爭環境下傳統業務正逐步轉型,各業務盈利模式也在不斷改進和完善。

中信建投VS廣發證券VS中金公司

資料來源:公司官網、智研咨詢整理

二、經營情況

對比三家企業的經營情況,可以看到自2018年到2021年,總營業收入呈上升態勢,2020年我國證券行業整體運營情況向好,證券公司整體營業收入、凈利潤都呈現正增長趨勢,2020年中信建投和中金公司總營業收入有著較大幅度的提升,中信建投2020年總營業收入為233.51億元,同比增長114.09%,中金公司2020年總營業收入為236.6億元,同比增長50.17%。2022年,在地緣沖突及貨幣環境變化的影響下,全球資本市場震蕩,整體走勢較弱,三家公司總營業收入都有小幅度下滑。

2018-2022年總營業收入對比

資料來源:公司年報、智研咨詢整理

相關報告:智研咨詢發布的《中國券商行業市場深度監測及戰略咨詢研究報告》

從公司每股收益來看,整體發展趨勢和總營業收入類似,2022年行業整體每股收益出現下滑,中金公司的每股收益要優于其余兩家公司,近五年平均每股收益為1.44元/股,2021年達到最高值為2.16元/股,同比增長47.95%。

2018-2022年每股收益情況對比

資料來源:公司年報、智研咨詢整理

近年來,頭部券商特別是以中信建投、廣發證券和中金公司為代表的龍頭券商憑借良好的客戶基礎大力發展業務。其中中信建投主要業務為投資銀行業務、財富管理業務和交易及機構業務,三種業務的收入占比分別為28.64%、30.12%、32.99%。廣發證券主要以財富管理業務和資產管理業務為主,其中財富管理業務收入達到了111.02億元,占比47%。中金公司細分業務收入最高的為投資銀行業務,收入為70.06億元,占比43.63%。

2022年細分業務收入情況對比

資料來源:公司年報、智研咨詢整理

三、財務指標

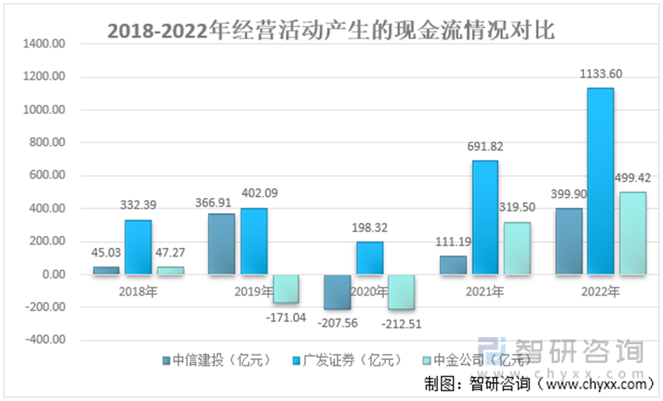

根據2019-2022年經營活動的現金流量數據,對比三家券商,廣發證券的現金流量近年來一直有著優勢,2019年和2020年中信建投和中金公司由于代理承銷證券款減少和融出資金及交易性金融資產增加導致的經營活動現金凈流出同比增加,以及疫情影響人們對股市的信心,兩家公司的經營現金流量一度出現了負數,而廣發證券的經營現金流量在2020年雖有50.67%的下滑,2021年至2022年均有大幅度的上升。

2018-2022年經營活動產生的現金流量情況對比

資料來源:公司年報、智研咨詢整理

由于證券行業涉及到證券發行、交易以及投資等活動,需要大規模的舉債來保證公司的運轉能力和競爭優勢,以至于證券公司行業整體資產負債率都居高不下,中信建投近四年的平均資產負債率為76.72%,廣發近四年的平均資產負債率為72.04%,相對其他兩家最低,中金公司近四年每年的資產負債率都超過了82%,2021年資產負債率最高,為84.57%。

2019-2022年資產負債率情況對比

資料來源:公司年報、智研咨詢整理

四、結論

根據各項指標的對比總結,中信建投2022年在總營業收入稍高于其余兩家企業,而廣發證券在現金流方面要優于中信建投和中金公司,中金公司的每股收益要高于其他兩家公司。

中信建投VS廣發證券VS中金公司主要指標對比

資料來源:智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國券商行業市場深度監測及戰略咨詢研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2023-2029年中國券商行業市場深度監測及戰略咨詢研究報告

《2023-2029年中國券商行業市場深度監測及戰略咨詢研究報告》共十五章,包含2023-2029年中國券商行業投資前景,2023-2029年中國券商企業投資戰略分析,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢