內容概況:過去我國奶牛養殖主要以小規模散戶養殖為主,行業監管難度較大,行業污染問題及相關安全問題較為嚴重。隨著近年來我國對奶牛養殖行業監管力度以及奶制品安全意識的不斷提升,我國奶牛養殖規模化程度不斷提升,大量小規模散戶被取締,使得2015-2019年期間我國奶牛數量持續下滑。隨著行業規模化進程的不斷加深,在下游需求的推動下,我國奶牛數量逐步回升。據資料顯示,2022年我國奶牛數量為640萬頭,同比增長3.2%。

關鍵詞:奶牛養殖行業發展趨勢 奶牛養殖行業競爭格局 奶牛存欄量 牛奶產量

一、概述

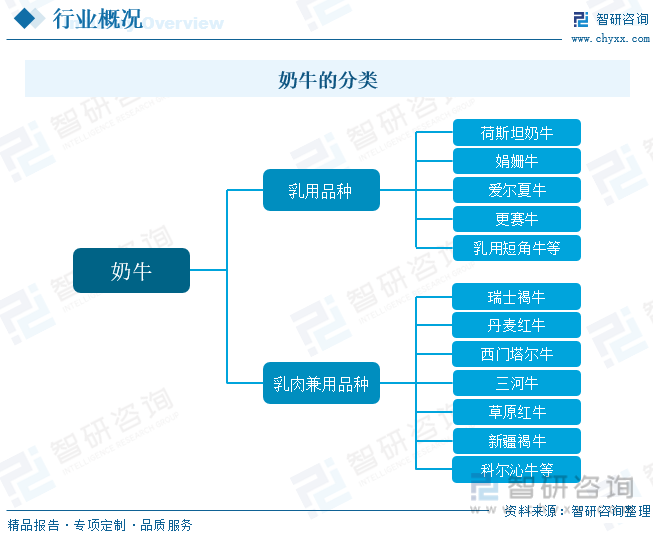

奶牛是乳用品種的黃牛,經過高度選育繁殖的優良品種。目前,我國的奶牛主要以黑白花奶牛為主,從1980年開始引進此品種,此品種適應性強、分布范圍廣、產奶量高、耐粗飼。奶牛主要可分為乳用品種及乳肉兼用品種兩大類,其中乳用品種主要有荷斯坦奶牛、娟姍牛、愛爾夏牛、更賽牛、乳用短角牛;乳肉兼用品種有瑞士褐牛、丹麥紅牛、西門塔爾牛(德系、中系)和中國的三河牛、草原紅牛、新疆褐牛、科爾沁牛等。

我國奶牛養殖主要有草地放牧方式、家庭農牧混合方式、集約化規模養殖等三種方式。采取草地放牧或家庭農牧混合方式的一般是小農戶,大中型規模養殖場則采取集約化規模養殖方式,且大多由企業經營。

二、行業政策

政策層面上,奶牛養殖等畜牧業相關環保政策越發嚴格,2021年碳中和目標寫入政府工作報告,對牧場奶牛的飼養方式、廢棄物綜合化利用和污染物無害化處理等都做出了更加明確的規定,這就要求牧場制定和實施更為合理、系統、有效的綠色養殖方案,以最大程度上降低對環境的負面影響。小規模牧場由于管理松散、環保成本高等原因難以達成環保要求。與此同時,奶牛養殖規模化發展的政策也愈發集中和具體,多款政策條例均提到倡導構建種養循環發展機制、推進標準化、規模化、集約化養殖模式。一系列政策直接沖擊了散戶、小規模養殖戶“種養分離”的養殖模式,加快了奶牛養殖行業的規模化進程。

三、產業鏈

奶牛養殖行業產業鏈上游主要包括育種、飼料、疫苗、獸藥等領域;中游為奶牛養殖環節;下游主要為乳制品生產加工環節,主要產品包括液態奶及干乳制品兩大類。

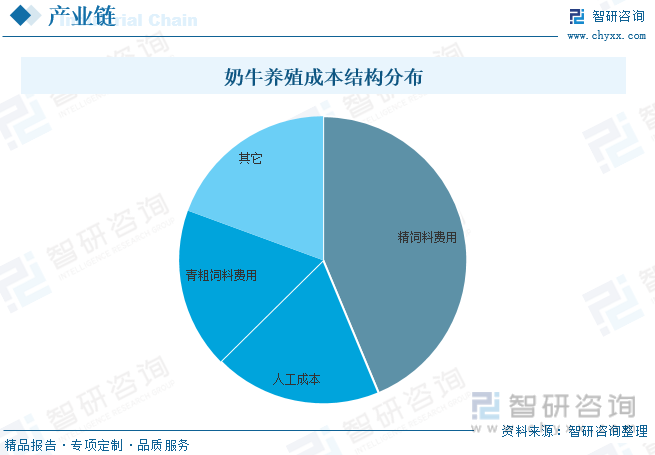

從行業成本結構來看,飼料是行業最大的成本來源,占比達60%以上。隨著近年來國際形勢的嚴峻以及供需關系的緊張,使得我國玉米、豆粕等飼料原材料的價格持續走高,促使飼料價格不斷升高,對行業的發展造成了一定程度的影響。具體來看,奶牛養殖成本中,精飼料成本占比為43.7%左右,青粗飼料成本占比為18%左右。其次為人工費用,成本占比為18.9%左右。

四、發展現狀

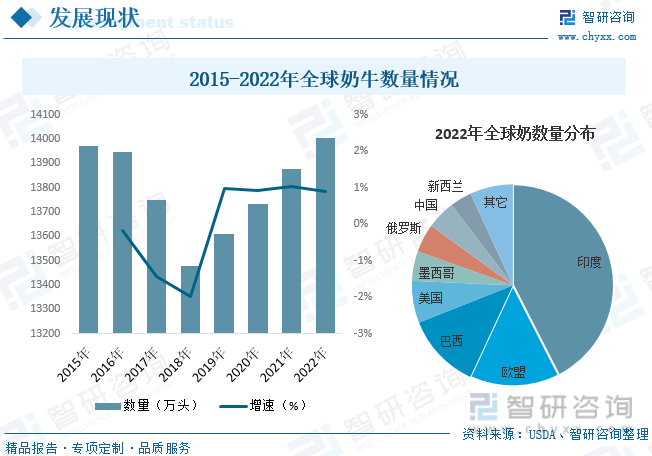

得益于近年來全球乳制品產業快速發展及奶牛養殖規模化不斷推進等因素,近年來全球奶牛數量持續增長。據資料顯示,2022年全球奶牛數量達14002.1萬頭,同比增長0.9%。從奶牛數量地區分布情況來看,全球奶牛存欄量集中在印度,歐盟和巴西等地區,其中印度是全球奶牛存欄量最多的國家,2022年奶牛數量達5950萬頭,占全球奶牛數量的42.49%。其次為歐盟和巴西,占比分別為14.44%和12.07%。而我國作為奶制品消費大國,2022年奶牛存欄量占比僅為4.57%,由此可見,我國奶牛養殖規模仍有較大提升空間。

從行業規模化程度方面來看,近年來,規模化養殖已成為國內原奶行業的主流趨勢,現代牧業、原生態牧業、西部牧業、中國圣牧等企業發展規模化養殖,成為國內原奶行業的主力軍。據資料顯示,2021年國內奶牛存欄100頭以上規模化養殖比例達到70%,較上年提高了約3個百分點,規模化牧場100%實現機械化擠奶,95%配備全混合日糧(TMR)攪拌車。

從奶牛數量方面來看,過去我國奶牛養殖主要以小規模散戶養殖為主,行業監管難度較大,行業污染問題及相關安全問題較為嚴重。隨著近年來我國對奶牛養殖行業監管力度以及奶制品安全意識的不斷提升,我國奶牛養殖規模化程度不斷提升,大量小規模散戶被取締,使得2015-2019年期間我國奶牛數量持續下滑。隨著行業規模化進程的不斷加深,在下游需求的推動下,我國奶牛數量逐步回升。據資料顯示,2022年我國奶牛數量為640萬頭,同比增長3.2%。

相關報告:智研咨詢發布的《中國奶牛養殖行業市場競爭狀況及發展趨向分析報告》

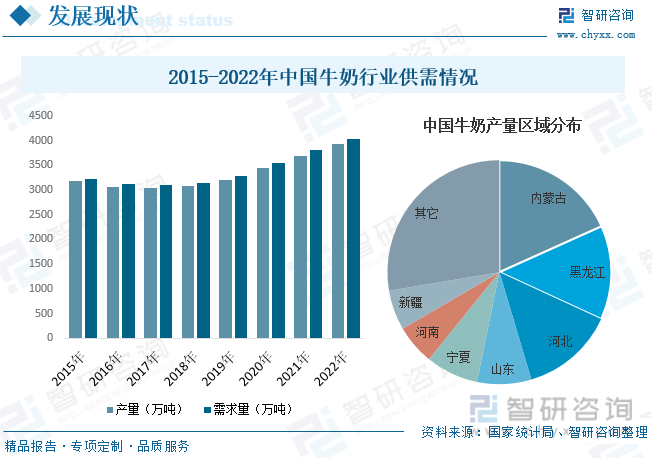

隨著我國經濟的不斷發展,居民消費水平的增加,人們對生活質量要求也越來越高。生活飲食中不僅追求吃飽,還更加注意營養均衡。牛奶作為一款營養價值較高的綠色、天然的乳飲品,近年來需求量隨之不斷增長。同時,在我國奶牛養殖規模化程度不斷提升的推動下,我國牛奶產量也隨之不斷增長。據資料顯示,2022年我國牛奶產量為3931.63萬噸,同比增長6.8%;需求量為4026.96萬噸,同比增長5.8%。從產量分布方面來看,我國牛奶產量主要集中在內蒙古。黑龍江、河北等地區,三者牛奶產量占比合計達45.4%。其中內蒙古產量占比最高,為18.28%,黑龍江和河北產量占比分別為13.58%和13.53%。

五、競爭格局

目前,我國奶牛養殖行業內企業數量較多,但多為散戶養殖,整個行業的市場格局高度分散。按照原料奶產量口徑方面來看,2022年我國奶牛養殖行業CR3和CR5分別為14%和17.3%。其中,優然牧業2022年原料奶產量為237.72萬噸,占市場份額的6.1%;其次為現代牧業和澳亞集團,產量分別為236萬噸和75.98萬噸,占比分別為1.9%和1.7%。而行業下游乳制品加工行業市場CR3為50%左右,由此可見,我國的奶牛養殖行業仍較為分散,集中度有待進一步提升。

內蒙古優然牧業有限責任公司成立于2007年,是是我國規模最大的乳業上游綜合產品和服務提供商,擁有原料奶及反芻動物養殖系統化解決方案兩個業務分部,完整地覆蓋由育種到飼料再到原料奶生產的乳業上游全產業鏈,并在各業務細分領域均取得領先地位。據資料顯示,2022年公司營收達180.51億元,同比增長17.6%;牧場數為78座,奶牛存欄量達49.95萬頭。

六、發展趨勢

養殖規模化利好行業發展。在過去,我國奶牛養殖主要以小規模散戶養殖為主,隨著我國對奶制品安全意識的提升及奶牛監管力度的不斷提升,特別是三聚氰胺事件之后,在國家的調控下,產業經過不斷的改革、整頓與發展,我國奶牛養殖業穩步推進升級轉型,并取得了顯著成效,大量小規模散戶被取締,奶牛養殖規模化程度不斷提升。而奶牛規模化養殖具有管理規范、產奶量穩定、原奶質量高、抗風險能力強等優勢,可以預見,隨著我國行業規模化進程不斷深入,我國奶牛養殖產業也將快速發展。

政策利好行業發展。加強奶源基地建設以滿足乳制品加工的生鮮乳供應,并進一步保證乳制品前端質量控制,是我國乳制品加工企業關注的焦點。根據2018年印發的《關于進一步促進奶業振興的若干意見》,我國到2025年要力爭全國奶類產量達到4500萬噸。2020年《國務院辦公廳關于促進畜牧業高質量發展的意見》也明確提出,國內奶源自給率保持在70%以上。2021年《國務院關于全面推進鄉村振興加快農業農村現代化的意見》中亦明確提出,繼續實施奶業振興行動。國家政策的扶持會為我國原奶產量的進一步增長和奶牛養殖行業的發展帶來進一步推動力。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國奶牛養殖行業市場競爭狀況及發展趨向分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國奶牛養殖行業市場競爭狀況及發展趨向分析報告

《2025-2031年中國奶牛養殖行業市場競爭狀況及發展趨向分析報告》共十九章,包含2025-2031年中國奶牛養殖行業發展趨勢研究分析,奶牛養殖行業投資機會分析研究,奶牛養殖企業制定“十四五”發展戰略研究分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![行情研判!2024年奶牛養殖行業供給、價格及消費現狀分析:行業處于階段性困難發展時期,企業加大養殖成本控制研究[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中國奶牛養殖競爭格局及重點企業分析:下游需求拉動產業高速發展,市場集中度存在較大提升空間[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2019年中國奶牛養殖生產性能測定規模及奶牛養殖前景分析[圖]](http://img.chyxx.com/2020/11/20201113132822.png?x-oss-process=style/w320)