內容概述:年來我國色紡紗市場規模整體增長,截至2022年市場規模約為555.26億元,中高端紡織品市場份額的逐步擴大及下游客戶消費潛力的不斷挖掘使色紡紗市場滲透率有望持續上升。

關鍵詞:色紡紗產業鏈、色紡紗產量、色紡紗需求量、色紡紗市場規模、色紡紗前景展望

一、色紡紗行業概述

色紡紗是先將纖維染色,然后將兩種或兩種以上不同顏色的纖維經過充分混合后,制成具有獨特混色效果的紗線。按照紡成色紡紗的纖維不同,色紡紗可以分為純棉色紡紗、混紡色紡紗、純化纖色紡紗、再生化纖色紡紗以及混合三種以上不同原料纖維的色紡紗等;按照成品顏色的不同,色紡紗又可分為彩色色紡紗和麻灰色紡紗等。色紡紗先對部分纖維進行染色后,再與原色纖維進行混紡而成的先染后紡的紗線,在節能、減排、環保方面具有明顯優勢。色紡紗染色工藝獨特,在纖維染色、配色及多纖維混紡方面具有較高的科技含量,具有一定的技術壁壘。

二、中國色紡紗行業相關政策

近年來,國家及相關部門出臺了一系列支持紡織行業發展的政策法規。各項產業政策的實施為行業發展奠定了良好的政策環境,從產業的發展目標,增長速度,行業規范、重點發展方向及技術手段和下游重點應用領域等方面作出明確的指導,有利于促進整體行業健康快速發展。2022年中國棉紡織行業協會發布《棉紡織行業“十四五”發展指導意見》,意見提出在現有研究基礎上,繼續優化系統算法,提高測色、配色的準確率,以適應色紡和色織的要求,并在行業中擴大應用范圍,該測色配色技術主要在色紡紗和色織布企業實現應用。

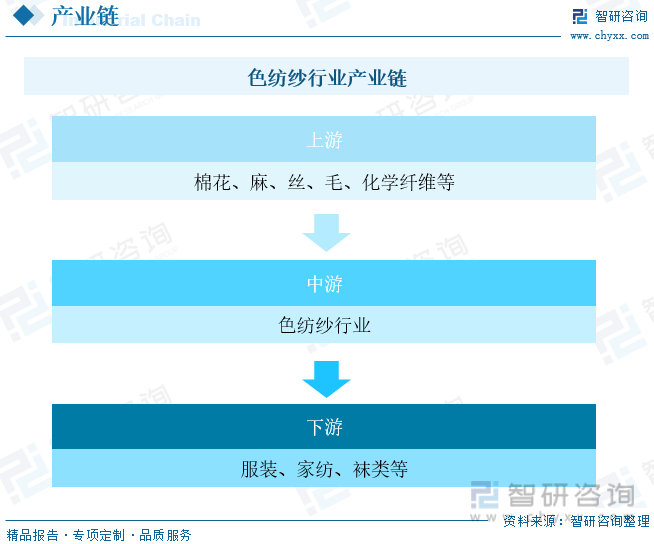

三、色紡紗行業產業鏈

色紡紗行業的上游行業主要是棉花和化學纖維制造業,上游產品以棉花為主,少量化學纖維為輔;色紡紗行業的下游主要是服裝行業,其下游終端需求受人們生活水平的提高、消費習慣的改變和可支配收入的影響。

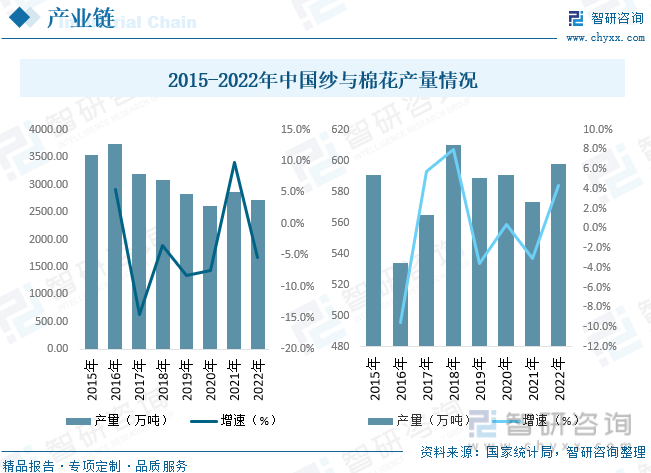

色紡紗產業鏈以色紡紗的加工生產為核心鏈節,向上延伸至原棉種植、化纖合成等原料供應產業,向下拓展至終端產品代工及消費產業。色紡紗原料中80%為棉花,其余為其他天然纖維和化學纖維。我國是全球第二大棉花生產國,新疆是我國最大的棉花生產地,據統計,截至2022年我國棉花產量為598.02萬噸,同比增長4.35%。從我國紗產量來看,2022年我國紗產量為2719.1萬噸,同比下降5.38%。

相關報告:智研咨詢發布的《中國色紡紗行業市場行情動態及發展趨向分析報告》

四、中國色紡紗行業發展現狀分析

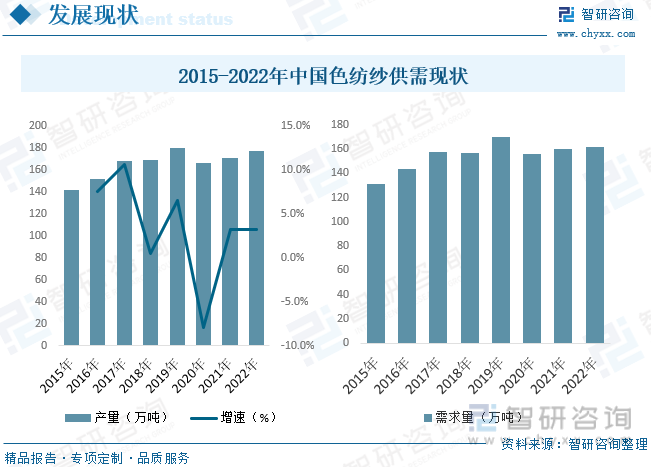

我國色紡紗生產區域遍布全國。目前色紡紗產能前三大省為江蘇、浙江、山東,據統計,截至2022年我國色紡紗產量約為177.1萬噸;色紡紗是纖維染色后混合其他有色纖維紡制而成的具有混色效果的紗線。自20世紀90年代初進入我國市場以來,色紡紗因高附加值的利潤優勢和持續增加的下游需求得以快速發展。近年來我國紗線產量隨紡織產業轉移而逐漸下降,但色紡紗整體需求量基于終端需求的旺盛增長而持續上升,據統計,截至2022年我國色紡紗需求量約為161.9萬噸。

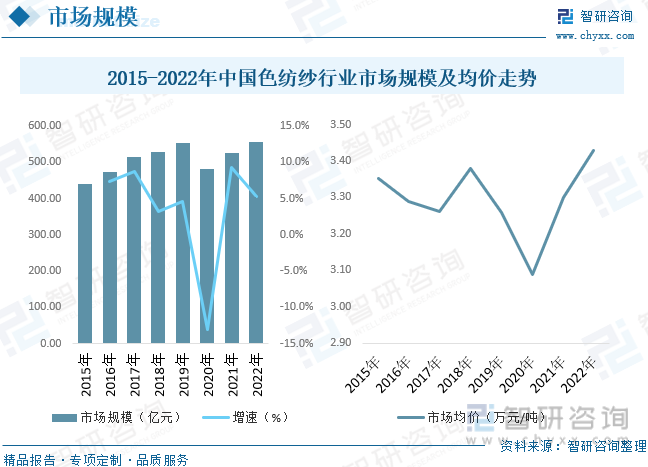

目前色紡紗針織物已被國外消費者認可,且國內消費群體不斷壯大,因此針棉織業對色紡紗需求逐漸增長,同時色紡紗企業擴大生產規模、提高生產效率,色紡紗品種逐漸增多、質量顯著提升,發展前景向好,近年來我國色紡紗市場規模整體增長,截至2022年市場規模約為555.26億元,中高端紡織品市場份額的逐步擴大及下游客戶消費潛力的不斷挖掘使色紡紗市場滲透率有望持續上升。

五、中國色紡紗行業重點企業

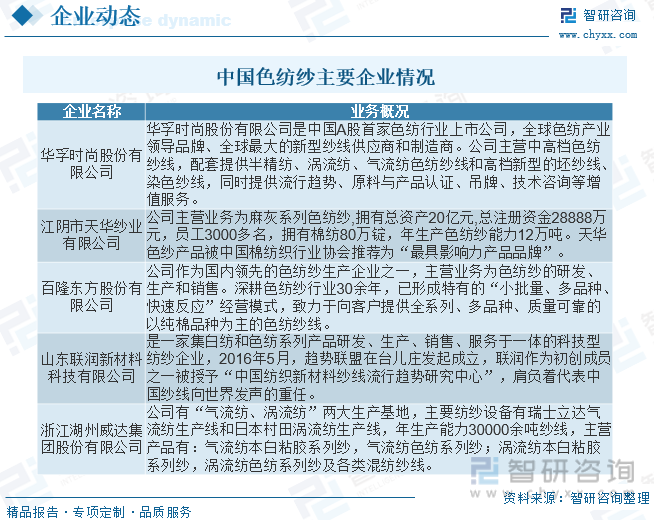

從產能和區域分布來看,我國色紡紗生產區域遍布全國。目前浙江、江蘇和山東是色紡紗產能及企業數量分布前三大省。一是由于浙江、江蘇和山東集中了我國80%以上的色紡紗企業,色紡紗產能需求大。其中江蘇省色紡紗企業的數量優勢源于具備響水縣產業集群。浙江、江蘇、山東匯聚了華孚時尚、百隆東方、天華紗業、如意科技等四家我國色紡紗主要生產企業和近70家高新技術和科技型企業,擁有國內最先進的色紡紗技術。其中浙江省作為我國色紡紗技術主導省份,技術型企業覆蓋率高達37%。因此在眾多重點企業的引領下,色紡紗技術能不斷優化與創新,催生色紡紗產能進一步增長。

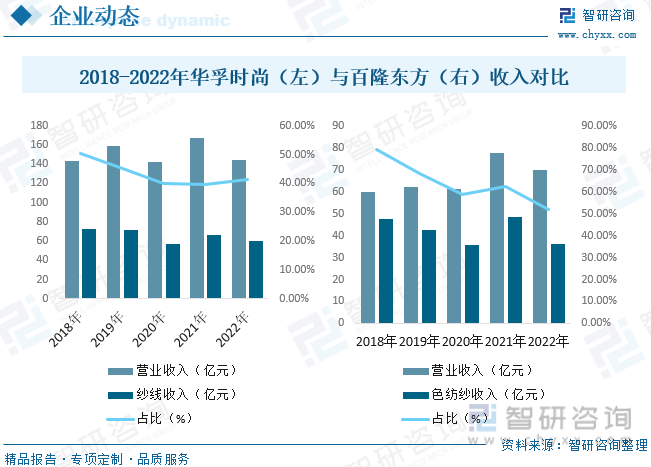

雖然我國進入色紡紗行業較晚,但經過多年的發展,國內企業憑借產品的優勢已經在逐步主導全球市場,據統計,我國色紡紗已經占據全球市場的近90%。目前,我國的色紡紗行業呈現雙寡頭局面,兩大企業分別是百隆東方和華孚時尚。2022年國內外發展形勢錯綜復雜、制造業景氣波動收縮、居民消費信心和市場預期下行等風險因素沖擊,紡織行業經濟運行持續承壓,產銷增速略有放緩,盈利水平同比有所下降。據統計,2022年華孚時尚營業收入為144.6億元,同比下降13.46%,其中紗線業務收入為59.77億元,同比下降9.85%;2022年百隆東方營業收入為69.89億元,同比下降10.1%,其中色紡紗業務收入為36.31億元,同比下降24.9%。

六、中國色紡紗行業前景展望

我國色紡紗發展30多年來,由于紡紗技術的快速發展,智能化、連續化、高效化等紡紗工藝裝備被廣泛推廣應用,但色紡紗企業目前應用上述先進裝備滯后,與本色紗差距進一步拉大,其生產品種與應用范圍已遠遠落后于本色紗,生產的紗線特數高、應用范圍較狹窄(針織紗),受工藝技術裝備上配臺多、原材料與能源消耗也比本色紗多,同時因紡紗工藝裝備比本色紗生產滯后,故用工也較多。為了使色紡紗生產能跟上紡紗工藝裝備發展步伐,必須要對色紡紗生產進行技術創新與產品創新。在技術創新方面要積極采用先進的紡紗技術裝備,改變目前采用的輕定量、慢車速、多工序的傳統紡紗工藝技術;在產品創新方面要進一步增加多種纖維原料的使用比例,充分發揮各種纖維的優良特性,改變用單一原料性能上的缺陷,并融合花式紗的生產技術,嫁接半精紡工藝,使色紡紗的品質與檔次進一步提升,產品應用領域進一步拓展,走上持續發展之路。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國色紡紗行業市場行情動態及發展趨向分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國色紡紗行業市場行情動態及發展趨向分析報告

《2025-2031年中國色紡紗行業市場行情動態及發展趨向分析報告》共十二章,包含2020-2024年中國棉、化纖紡織及印染精加工行業主要數據監測分析,色紡紗國內重點生產廠家分析,2025-2031年色紡紗行業發展趨勢及投資風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢