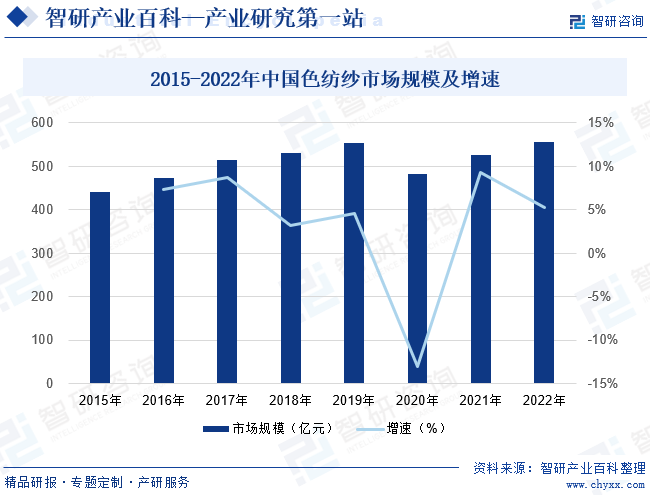

摘要:目前,國際市場色紡紗制品已十分流行,國內市場也在不斷擴大,色紡紗的市場規模整體呈上升趨勢。截至2022年我國色紡紗行業市場規模約為555.26億元,中高端紡織品市場份額的逐步擴大及下游客戶消費潛力的不斷挖掘使色紡紗市場滲透率有望持續上升。

一、定義及分類

色紡紗是先將纖維染色,然后將兩種或兩種以上不同顏色的纖維經過充分混合后,制成具有獨特混色效果的紗線。按照紡成色紡紗的纖維不同,色紡紗可以分為純棉色紡紗、混紡色紡紗、純化纖色紡紗、再生化纖色紡紗以及混合三種以上不同原料纖維的色紡紗等;按照成品顏色的不同,色紡紗又可分為彩色色紡紗和麻灰色紡紗等。

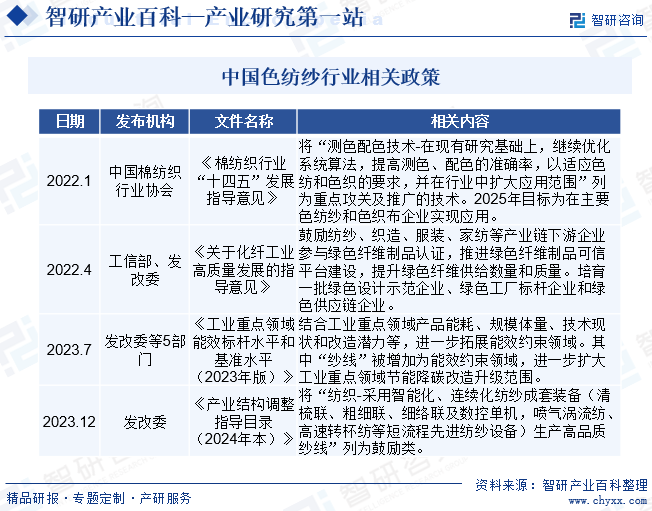

二、行業政策

色紡紗行業出現在20世紀80年代以后,因其通過“先染色、后紡紗”的新技術手段,縮短了后續加工企業的生產流程,降低了生產成本,尤其是突破性地解決了傳統染整行業污染較高的問題,極大地降低了能源消耗和環境破壞,因此具有較高的附加值。相對于采用“先紡紗、后染色”的傳統工藝,色紡紗有較強的市場競爭力和較好的市場前景。國內影響色紡紗行業發展的主要政策有:《棉紡織行業“十四五”發展指導意見》《產業結構調整指導目錄(2024年本)》等,相關產業扶持政策的發布,推動產業生態建設,對色紡紗行業產生顯著的積極影響。

三、行業壁壘

1、行業經驗壁壘

色紡紗行業相比于傳統紡紗行業,無論是在工藝流程、生產方式、原料采購、營銷手段等方面均有所革新:如對棉纖維進行前置染色及后續各生產環節的配色過程;為適應休閑服裝終端消費流行多變的特點而特有的小批量、多品種、快交貨的生產方式;在棉花原產地進行集中采購,要求企業具有良好的庫存決策和管理能力;為成功向品牌運營商實施直接營銷,須準確把握流行色彩趨勢和消費趨勢的變化。以上各方面均需要企業有豐富的業內資源和經驗積累,對企業的軟實力要求較高。

2、管理能力壁壘

色紡紗色彩的豐富性和生產工藝的復雜性要求企業具備較高的生產現場管理能力、調度能力和品質管理能力。與此同時,鑒于下游服裝客戶對交貨期非常重視,亦要求企業具備良好的供應鏈管理能力。經驗豐富、高素質的管理團隊對色紡紗的生產至關重要。

3、技術壁壘

與傳統紡紗行業相比,色紡紗行業在染色和配色等各個環節均有獨特的技術和工藝流程。針對小批量、多品種的色紡紗訂單,在同一生產線上,往往會有多種不同品種的產品同時作業。以本公司為例,公司每年接到的訂單數量可達上萬份,推出的混色花紗顏色達5000多種,相應的工藝參數始終處于變化之中,且不同纖維在混合技術上亦存在不確定性。如何使紗線達到混合均勻、色澤鮮艷、色牢度好、各批次顏色一致,同時紗條粗細均勻、毛羽少、疵點少而小的要求,需要具備較高的專業技術難度。

4、資金壁壘

色紡紗行業在棉花集中采購、存貨管理等各個環節均需要占用大量的流動資金,同時因為色紡紗生產批量小,品種多的特點,當產量較小時單位產品分擔的成本相對較大。因此,色紡紗生產對企業的資金實力和生產規模也有較高要求,只有具備顯著規模效應的大型企業才能形成低成本優勢,從而有力拓展新市場。

5、環保配套壁壘

近年來環保問題日益受到重視,色紡行業因包含染整環節因而會產生大量工業廢水,配套建設完善的環保設施是進入色紡紗行業的必要條件。以百隆東方控股子公司海德針織為例,海德針織為提高污水處理量和處理效率,利用行業領先的污水處理技術,先后斥資3000余萬投資興建一座處理能力15000噸/天的污水處理廠和一套處理能力5000噸/天的中水深度處理系統,以滿足節能減排和循環經濟的需要。環保配套設施的達標需要具備較強的資金實力和技術實力的支撐,這構成其他企業進入色紡紗行業的重要壁壘。

四、產業鏈

1、行業產業鏈分析

色紡紗行業的上游行業主要是農業和化學纖維制造業。上游原料以棉花為主,少量化學纖維為輔。棉花是關系國計民生的戰略物資,也是僅次于糧食的第二大農作物。目前我國占據著全球棉花產業的數項第一:即產量第一、消費量第一及進口量第一。棉花作為基礎農產品,其價格往往受政策面、產量、前期庫存量、進出口量、國內消費量、氣候、國家儲備、替代品、國際市場狀況等多方面因素影響。

色紡紗行業的下游主要是服裝行業,尤其以品牌休閑服裝行業為主,其下游終端需求來自于人們生活水平的提高、消費習慣的改變和可支配收入的變化。服裝行業作為色紡紗行業的重要下游行業,其對色紡行業的影響主要體現在市場供需平衡的穩定以及行業盈利能力的變化方面。

新疆冠農集團有限責任公司 九圣禾控股集團有限公司 新疆西部海祥棉花有限公司 魯泰紡織股份有限公司 甘肅省敦煌種業股份有限公司 新疆塔里木農業綜合開發股份有限公司 新疆賽里木現代農業股份有限公司 桐昆集團股份有限公司 新鳳鳴集團股份有限公司 吉林化纖股份有限公司 上海華峰超纖科技股份有限公司 江蘇博云塑業股份有限公司 浙江臺華新材料股份有限公司 江蘇悅達投資股份有限公司

新疆冠農集團有限責任公司 九圣禾控股集團有限公司 新疆西部海祥棉花有限公司 魯泰紡織股份有限公司 甘肅省敦煌種業股份有限公司 新疆塔里木農業綜合開發股份有限公司 新疆賽里木現代農業股份有限公司 桐昆集團股份有限公司 新鳳鳴集團股份有限公司 吉林化纖股份有限公司 上海華峰超纖科技股份有限公司 江蘇博云塑業股份有限公司 浙江臺華新材料股份有限公司 江蘇悅達投資股份有限公司

2、行業領先企業分析

(1)百隆東方股份有限公司

百隆東方股份有限公司作為國內領先的色紡紗生產企業之一,主營業務為色紡紗的研發、生產和銷售。深耕色紡紗行業30余年,已形成特有的“小批量、多品種、快速反應”經營模式,致力于向客戶提供全系列、多品種、質量可靠的以純棉品種為主的色紡紗線。據統計,截至2022年百隆東方營業收入為69.89億元,同比下降10.1%,其中色紡紗業務收入為36.31億元,同比下降24.9%。

(2)華孚時尚股份有限公司

華孚時尚股份有限公司作為全球最大的色紡紗制造商和供應商之一,主營中高檔色紡紗線,配套提供高檔新型的坯紗、染色紗,同時提供流行趨勢、原料與產品認證、技術咨詢等增值服務。通過色彩、材質、工藝技術的集成創新,為客戶提供優質的產品和服務。公司在堅持主業的同時,共享產業,以紗線貫通紡織服裝產業,整合棉花種植、棉花加工、倉儲物流、花紗交易、紡服供應鏈,實現前后端產業貫通,致力成為全球紡織服裝產業時尚營運商。據統計,截至2023年前三季度華孚時尚營業收入為110.5億元,同比下降16.91%,歸屬凈利潤為0.85億元,同比下降71.74%。

五、行業現狀

隨著人們生活水平的不斷提高,紡織品已不再是單純的實用性消費品,除了基本的御寒遮體等功能以外,更多的是要體現時尚、健康、舒適、運動、環保元素,這就對紡織品的設計和開發提出了更高的要求。由于色紡紗產品具有時尚性、環保性和科技性,且能以“小批量,多品種,快速反應”的特點響應快速多變的市場需求,因此受到市場的廣泛歡迎。目前,國際市場色紡紗制品已十分流行,國內市場也在不斷擴大,色紡紗的市場規模整體呈上升趨勢。截至2022年我國色紡紗行業市場規模約為555.26億元,中高端紡織品市場份額的逐步擴大及下游客戶消費潛力的不斷挖掘使色紡紗市場滲透率有望持續上升。

六、發展因素

1、政策拉動

2022年1月中國棉紡織行業協會發布《棉紡織行業“十四五”發展指導意見》,將“測色配色技術-在現有研究基礎上,繼續優化系統算法,提高測色、配色的準確率,以適應色紡和色織的要求,并在行業中擴大應用范圍”列為重點攻關及推廣的技術。2025年目標為在主要色紡紗和色織布企業實現應用。2022年4月,工信部、發改委發布《關于化纖工業高質量發展的指導意見》,鼓勵紡紗、織造、服裝、家紡等產業鏈下游企業參與綠色纖維制品認證,推進綠色纖維制品可信平臺建設,提升綠色纖維供給數量和質量。培育一批綠色設計示范企業、綠色工廠標桿企業和綠色供應鏈企業。這些政策將為色紡行業的持續平穩發展奠定了良好的政策基礎。

2、色紡紗具備環保、時尚、科技等特性

進入二十一世紀,以H&M、ZARA為代表的休閑品牌服飾運營商,創造了個性化、小批量,快速時尚的商業模式,并成為當今服飾發展主流。由于色紡紗“先染色、后紡紗”的工藝特征,可以有效縮短后續加工企業的生產流程,迅速響應市場多品種、小批量、快交貨的要求,因此比傳統紗線具備更強的競爭力,代表著紗線產業的未來發展趨勢。

3、內需穩定增長

在外貿出口受人民幣升值、貿易摩擦等負面因素的影響而增長趨緩的背景下,內需增長已成為紡織行業的重要推動力。衣著作為基本消費品,未來消費增長必將推動紡織服裝行業的整體收入提升。未來隨著經濟發展和居民收入水平的提高,國內終端市場的消費能力正逐步顯現出來,并有望在可預見的將來實現持續的快速增長。

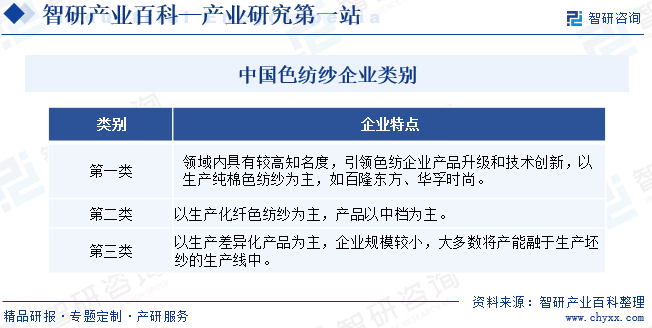

七、競爭格局

我國色紡紗企業按照產品檔次、市場定位不同大致可劃分為三類,各自所處的市場相對獨立。我國企業在進入色紡紗領域后,并憑借勞動力豐沛、交貨快、供貨量大等優勢逐漸占據市場主導地位。截至目前,除意大利、韓國等少數歐洲國家擁有少量產能外,全球約90%的產能集中在中國,集中在浙江、江蘇、山東、廣東等存在較大規模紡織服裝產業集群、對色紡紗產品需求量較大的地區。

目前我國中高檔色紡紗行業已形成雙寡頭競爭格局,百隆東方與華孚時尚占據70%以上中高端市場份額。我國大多企業色紡紗產能在3-5萬錠左右,同時還有部分非色紡紗生產企業準備進入市場,但由于色紡紗進入門檻較高,中小型企業受工藝技術、資金限制、客戶等影響難以進入中高端市場進一步做大,疊加近年國家環保政策趨嚴,部分小企或逐漸淘汰,寡頭壟斷格局穩定,集中度或將繼續提升。

八、發展趨勢

目前,國內紡織企業不僅要面對本國產能的競爭壓力,還要迎接來自越南、印度、孟加拉、墨西哥等新興市場國家涌現的紡織產能的激烈競爭。“十四五”時期,我國棉紡織行業應立足新發展階段,進一步提升科技創新能力,創建智能制造新模式,加快綠色轉型。未來,推動產業綠色、低碳、智能發展將成為我國色紡紗行業發展三大指向性發展趨勢。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2023年中國色紡紗行業現狀分析:棉紡織業中滲透率不斷提升,市場規模不斷擴大[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

2023年中國色紡紗行業現狀分析:棉紡織業中滲透率不斷提升,市場規模不斷擴大[圖]

近年來我國紗線產量隨紡織產業轉移而逐漸下降,但色紡紗整體需求量基于終端需求的旺盛增長而持續上升,據統計,截至2022年我國色紡紗需求量約為161.9萬噸。

![2022年中國色紡紗行業全景速覽:企業營收增長,產業綠色智能化升級發展[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

2022年中國色紡紗行業全景速覽:企業營收增長,產業綠色智能化升級發展[圖]

2022年1-11月,我國紗產量為2457.1萬噸,同比下降6.9%。近年來,受其他織布原料沖擊影響,下游市場需求收縮,我國紗生產產量下滑,但整體行業市場規模依舊龐大。目前,我國紗紡織制造工藝可大致分為傳統、染色、色紡三大類,各項工藝紗產量市場占比分別為65%、20%、15%。