內容概要:為改善保護生存生活環境,推動社會經濟高質量、可持續發展,我國推行“碳達峰碳中和”戰略發展政策,加速推動國家結構優化調整進程,國內清潔能源消費占比日益提升。氫能因其具有重量輕、導熱性強、發熱值高、清潔低碳、可回收利用等多重特性,被成為“終極環保能源”,持續推動加氫站行業發展。

關鍵詞:氫能、加氫站、氫氣、清潔能源、氫燃料汽車、油氫合建站

一、國家能源結構優化轉型加速,氫能推廣應用成必然趨勢

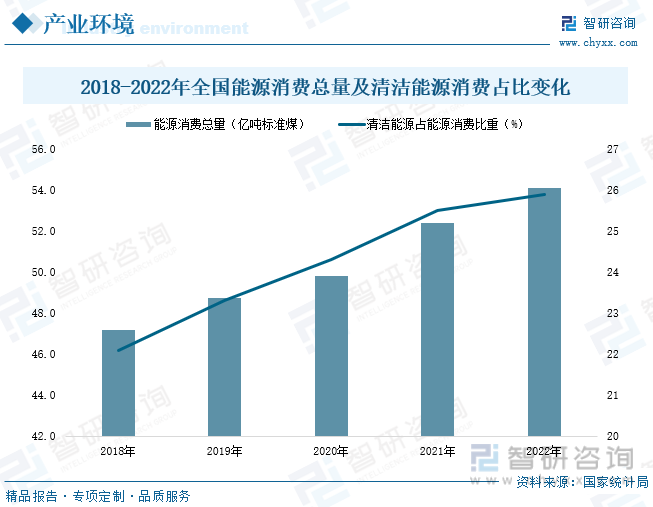

據統計,2022年,我國能源消費總量達54.1億噸標準煤,同比增長3.24%;全國清潔能源消費占比達25.9%,較2018年增加了3.8各百分點。隨著國民經濟發展,我國能源消耗規模日益增長。同時,為改善保護生存生活環境,推動社會經濟高質量、可持續發展,我國推行“碳達峰碳中和”戰略發展政策,加速推動國家結構優化調整進程,國內清潔能源消費占比日益提升,持續為國民經濟穩定運行提供支撐。

現今,全球可利用清潔能源種類不斷增加。其中,氫能因其具有重量輕、導熱性強、發熱值高、清潔低碳、可回收利用等多重特性,可作為能源用在汽車等交通工具上可使發動機快速點火啟動、作為能量用于火箭等航天器的發射可使飛行工具更敏捷起飛、作為動能作用于機械等生產工具可以讓作業效率更高,該能源被全球各國視為“終極環保能源”。

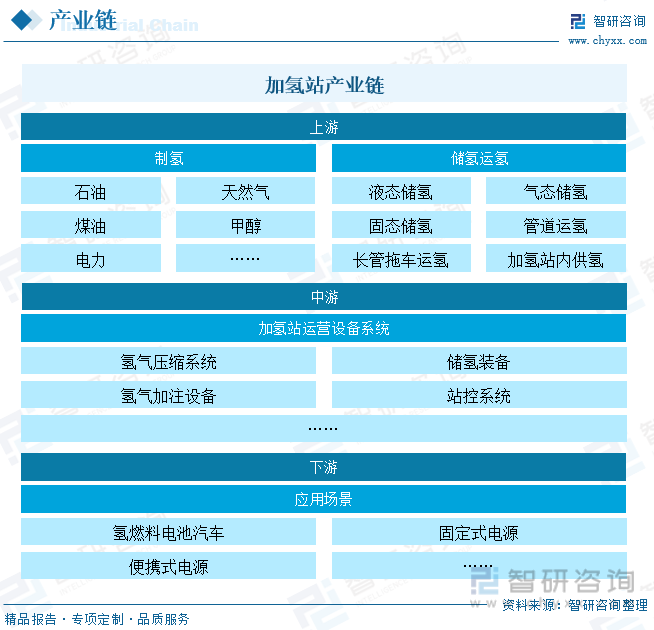

二、下游消費市場加速擴容,國內加氫站投建速度提升

1、上游:氫氣生產規模日益擴大,行業加速綠色低碳升級

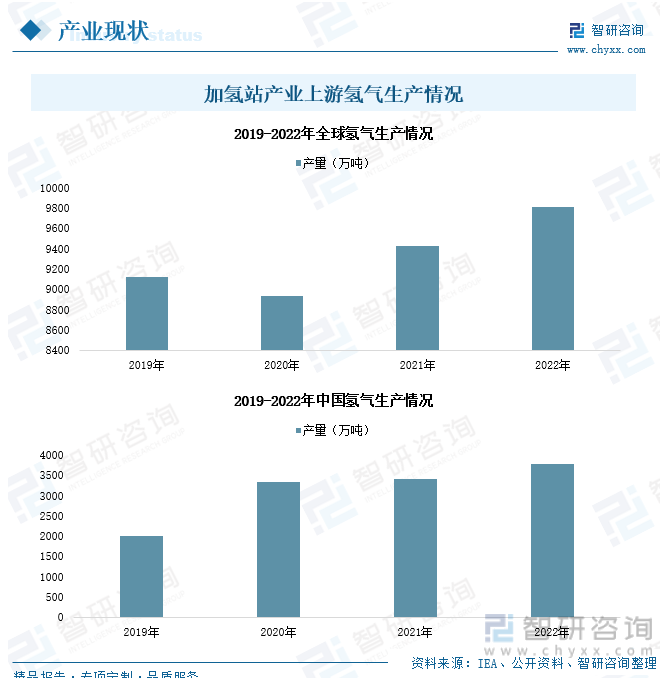

氫能作為目前最具發展前景的二次能源行業,產業商業價值可觀。近年來,全球氫氣產能建設加速推進,行業產量持續提升。據國際能源署數據,2021年全球氫氣總產量(含合成氣)約9400萬噸,同比增長5.5%,占全球終端能源比重約2.5%,其中每年純氫制備產量約為7000萬噸;2022年全球氫氣總產量約為9813萬噸。未來隨著世界各國減排承諾方案的持續推進,全球氫能產業發展增速將持續提升,全球氫氣產量規模將不斷增長。據市場預測,至2030年,全球氫氣年產量規模有望突破至1.5億噸。

氫能產業發展至今,據統計,全球氫能市場規模達1350億美元。目前氫能產業尚處示范應用和商業模式探索階段,市場蓬勃發展,未來潛力巨大,市場各界均對該行業存較高預期。據高盛集團預測,到2050年氫能的市場規模可達到1萬億美元;據國際氫能源委員會預測,2050年全球氫能源需求將增至目前的10倍,同時2050年全球氫能產業鏈產值將超過2.5萬億美元。氫能產業發展成必然趨勢,加氫站作為氫燃料產業化、商業化應用實現的重要基礎設施,氫能的廣泛應用將持續推動加氫站行業發展。

氫氣是一種清潔、高效、可再生的能源,被認為是未來能源轉型的重要方向之一。我國作為全球最大的能源消費國和碳排放國,近年來一直在積極推進國內氫能的發展,以實現能源結構的優化和碳中和的目標。目前,我國已成為全球最大的氫氣生產國。據國家能源局數據,2022年,我國氫氣年產量達3781萬噸,同比增長11.21%。國內氫能產業還處于示范應用和商業模式探索階段,但在未來幾年內,有望實現快速發展。據市場預測預計至2025年、2035年,我國氫能行業產值將分別達到1萬億、5萬億。

值得注意的是,我國作為全球最大氫氣生產國,國內氫氣年產量快速增長,但由于產業尚處示范應用和商業模式探索階段,國內氫氣生產產業生態尚未全面建立,不僅使得行業生產規模受限,而且產業發展受國外技術壁壘限制嚴重,加氫槍、壓縮機、儲容器和質子交換膜等關鍵設備,氫密封材料、低溫金屬材料、高效冷絕緣材料等關鍵材料等,我國均需通過進口來解決,高度影響我國氫能的推廣及應用、限制加氫站行業發展,國內氫氣產業生態有待進一步構建。

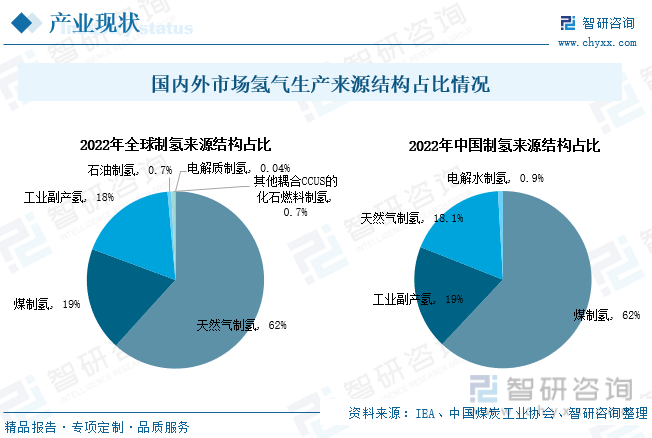

人工制氫的方法主要包括化石燃料制氫、電解水制氫、光解水制氫以及微生物制氫等。其中,化石燃料制氫原料主要包括煤、石油、天然氣等;工業副產制氫原料主要有煤油、甲醇、焦爐煤氣、化肥、氯堿等;電解水制氫則是指利用可再生能源(太陽能、風能),通過電解工序制取的氫氣。在當前所有制氫技法中,化石燃料制氫、工業副產制氫所得氫氣均屬灰氫,電解水制氫所得則為綠色。此外,在灰氫的基礎上,將二氧化碳副產品捕獲、利用和封存加工所得的氫氣便是藍氫。

藍氫是氫氣行業由灰氫過渡至綠氫的重要階段,為生態環境可持續發展,近年來全球制氫行業加速推進綠色化轉型升級,但行業市場仍以化石能源為主。據IEA統計,2022年全球氫氣生產規模中,有62%來自于天然氣制氫、19%來自于煤制氫、18%來自于工業副產氫、0.7%來自于石油制氫,全球其他耦合CCUS的化石燃料制氫及電解質制氫占比僅有0.74%。

同樣,我國受工藝、技術、裝備、產業生態等方面限制,全國制氫產業也仍以化石能源為主。據中國煤炭工業協會數據,我國煤制氫占比為62%、工業副產氫占比為19%、天然氣制氫占比為18.1%,全國綠氫占比僅是通過電解水制氫法生產的0.9%。因此,目前我國氫氣生產過程仍會排放出大量二氧化碳等溫室氣體,不利于環境保護和碳中和實現,行業正加快發展水電解制氫、生物質制氫、太陽能制氫和核能制氫等非化石能源制氫技術,推動產業綠色低碳轉型。

2、中游:油氫合建站擁有廣袤發展空間,站點建設成本有望進一步下降

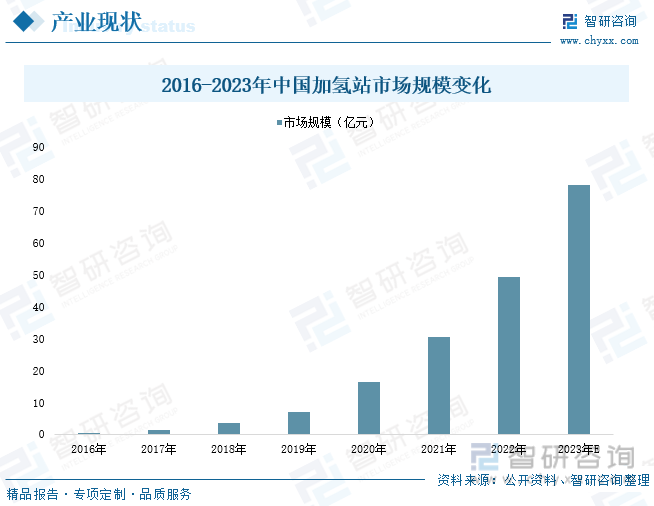

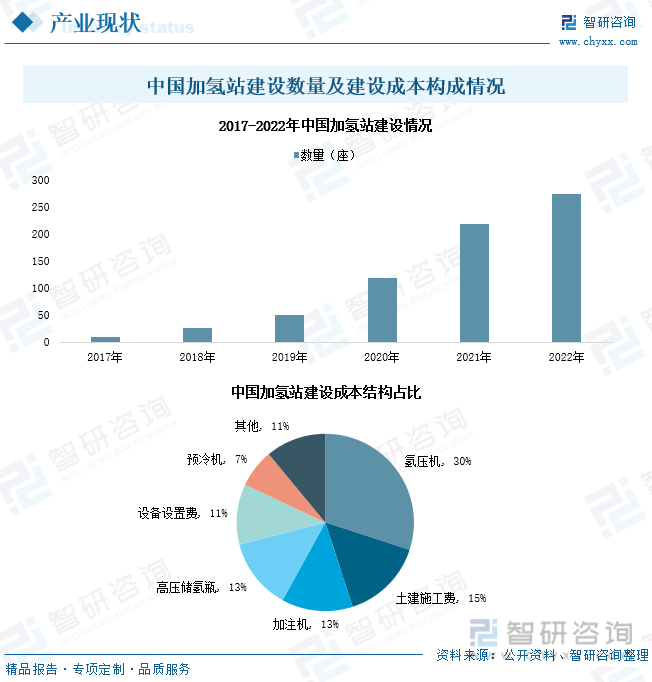

在下游需求旺盛和上游成本降低兩重因素推動下,我國加氫站市場規模迅速擴張。2022年,我國加氫站行業市場規模達49.40億元,較2016年復合增長146.76%。同時,為推動氫能的廣泛應用,助力氫能產業商業化實現,中石化、中石油等能源央企在國家政策支持下加速布局加氫站市場,我國加氫站建設數量不斷增加。據統計,截至2022年底,我國共計建成投運加氫站274座,較上年增加56座,約占全球部署的三分之一,明顯領先于其他的國家。值得注意的是,目前我國加氫站數量還遠不及國內加油站建設情況,主要分布在廣東、山東、江蘇、河北、上海、北京等地區,且投建企業以國央企為主,市場民企資本大部分仍持觀望態度。

相關報告:智研咨詢發布的《中國加氫站行業發展現狀調查及前景戰略分析報告》

此外,值得注意的,在已建成的加氫站中,油氫合建站的占比高達六成,并且在明顯的成本優勢下,油氫合建站或將成為未來相當長時間內燃油車和氫燃料電池車共存期能源補給的極佳方式,改造加油站成為油氫合建站或將成為未來市場主流,國內油氫合建站市場擁有廣袤發展空間。

據統計,我國加氫站建設成本主要集中在氫氣壓縮機、加注機、儲氫瓶三個核心設備的采購費用,占加氫站建設總成本的56%。以往,由于我國技術落后,我國氫壓機、加注機和儲氫瓶多為進口,成本較高,導致我國建設一個日加氫能力500公斤、加注壓力35MPa的加氫站,投資成本接近1200萬元,大約是傳統加油站的3倍,嚴重限制我國加氫站投資增長,全國加氫站建設步伐較慢。隨著越來越多地方出臺加氫站建設規劃、市場加氫站建設降本需求愈加旺盛,我國加氫站核心設備及部分原材料國產化進程加快,使得站點投建成本大幅下降,近年來國內加氫站數量得以快速增長。未來隨著下游氫燃料新能源汽車市場的加速發展、加氫站建造成本進一步下滑,疊加中央政策、各地加氫站建設規劃的推動支持,國內加氫站投建資金有望持續增長,全國加氫站建成投運數量有望進一步突破增加。

3、下游:氫燃料汽車產銷增長,持續拉動加氫站行業發展

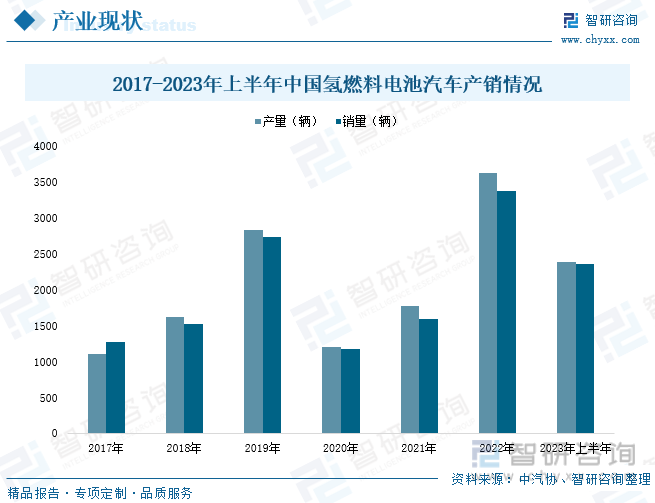

從理論上看,雖然氫是重量最輕的化學元素,但卻是除核燃料外所有化石燃料、化工燃料和生物燃料中能量密度最高的一種能源,導熱系數是絕大多數氣體的10倍以上。因此,若以氫氣作為汽車等交通工具的發動燃料,不僅低碳環保,而且可使發動機快速點火啟動,還具有明顯的性價比優勢。據統計,車用氫電池比車用汽油成本幾乎要低出一半,鎳氫電池也比鋰電池便宜不少。在“雙碳”發展戰略背景下,燃油汽車帶來的能源短缺和環境污染問題越來越突出,疊加氫燃料汽車其他優質特性,關于氫燃料在汽車行業的發展應用,國內市場關注度日益提升,全國氫燃料汽車市場加速發展。據中汽協數據,2022年,我國氫燃料汽車產銷率分別為3626輛、3367輛,同比變化率分別為104.05% 、112.3%;2023年上半年,全國氫燃料汽車產銷率分別為2386輛、2362輛,同比變化率分別為38.4%、73.5%。

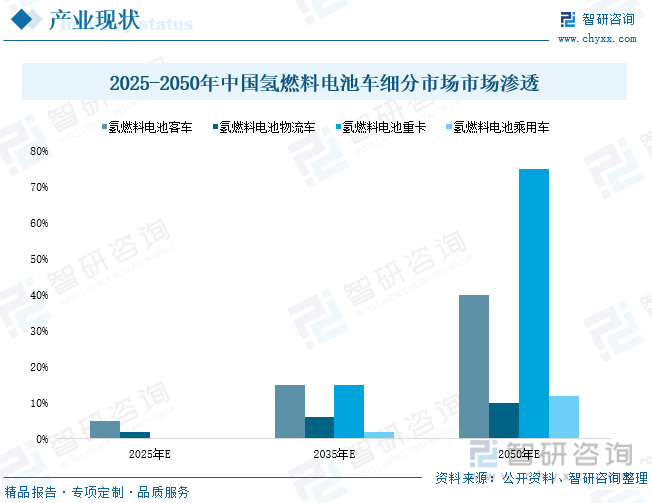

目前,氫燃料電池汽車現價格約為燃油汽車的5倍,純電汽車的2-3倍,疊加各地加氫站建設仍待完善,市場消費者氫燃料汽車消費成本比較高,氫燃料汽車產銷雖高速增長,但市場仍處于初級進步發展階段,。未來隨著氫能規模化應用,氫能源系統的制取成本會以每年20%~30%左右的速度下降,到2030年氫能產業鏈整體成本至少會下降50%,氫燃料應用成本有望進一步下滑,疊加氫燃料汽車制造技術提升,將持續下調氫燃料汽車應用消費成本,氫燃料汽車將擁有廣袤發展前景,其市場滲透率有望持續提升。據預測,到2050年我國氫燃料電池客車、氫燃料電池物流車、氫燃料電池重卡、氫燃料電池乘用車的市場滲透率有望分布提升至40%、10%、75% 、12%。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國加氫站行業發展現狀調查及前景戰略分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國加氫站行業發展現狀調查及前景戰略分析報告

《2025-2031年中國加氫站行業發展現狀調查及前景戰略分析報告》共十四章,包含加氫站行業投資風險與控制策略,加氫站新項目投資可行性分析,中國加氫站產業研究總結等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國加氫站行業發展趨勢簡析:仍處于發展早期,規模化促進降本,油氣混合占比有望提升 [圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中國氫能加注設備企業分析—厚普股份:持續加大對氫能領域的投入力度,自主研發不斷突破[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年全球加氫站建設勢如破竹,中國在營加氫站數量達183座,居全球首位[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2021年中國燃料電池汽車產銷、加氫站產量及趨勢分析[圖]](http://img.chyxx.com/2022/02/H5651I9KCC_m.jpg?x-oss-process=style/w320)