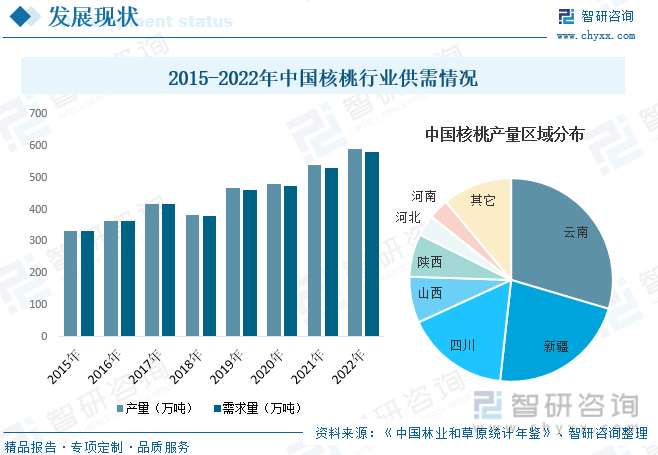

內容概況:建國初期,我國核桃栽培以實生苗繁殖為主,核桃產業發展緩慢。隨著我國生產力的快速發展,特別是農墾建設兵團的成立和集體化生產經營模式的確立,為核桃的規模化發展創造了良好的條件,核桃發展進入快車道。同時,在國家政策對木本油料作物大力支持及核桃深加工產品快速發展的帶動下,我國核桃市場規模迅速擴張,產需量也隨之不斷增長。據資料顯示,2022年我國核桃產量約為590.06萬噸,同比增長9.2%,需求量約為582.05萬噸,同比增長9.8%。

關鍵詞:核桃行業發展趨勢 核桃行業市場規模 核桃產量 核桃種植面積 核桃進出口

一、概述

核桃又稱胡桃,是一種胡桃科胡桃屬的落葉喬木植物。胡桃種仁營養豐富,含油量高,可生食,亦可榨油食用,與扁桃、腰果、榛子并稱為“世界四大干果”。同時,核桃樹體高大,枝繁葉茂,抗逆性強,適應范圍廣,也是良好的生態環境保護樹種之一。

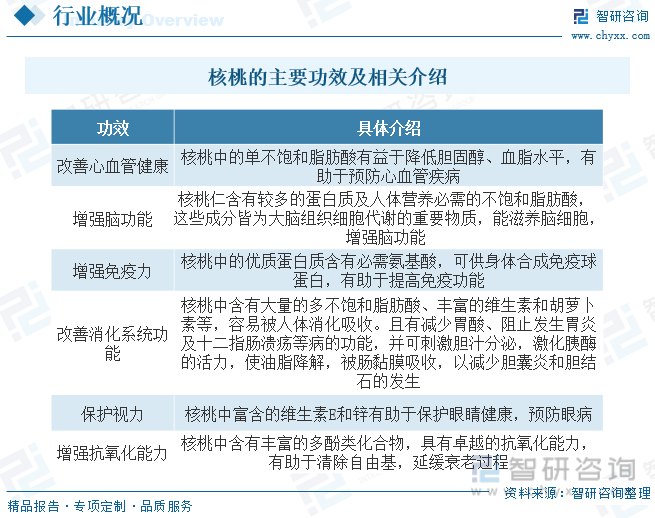

核桃含有豐富的蛋白質、脂肪及碳水化合物,并含有人體必需的鈣、磷、鐵等多種微量元素和礦物質,以及胡蘿卜素、核黃素等多種維生素,有著很高的營養和醫療保健價值,具有改善心血管健康、增強腦功能、增強免疫力、改善消化系統功能等多種功效。

二、行業政策

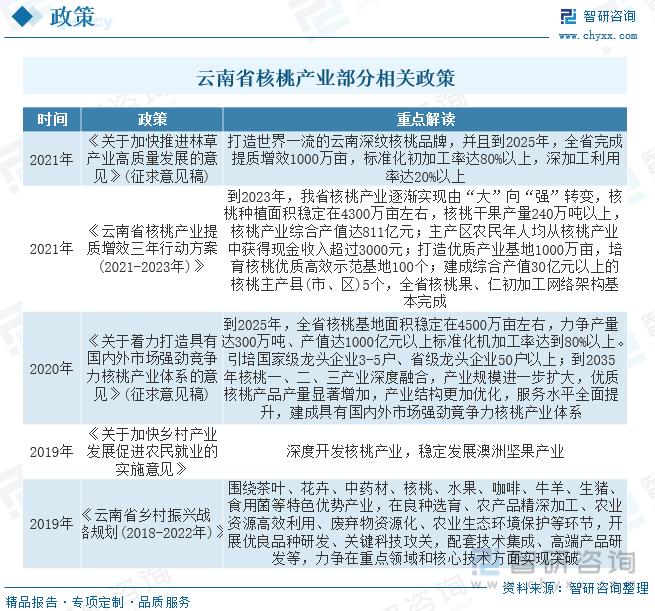

我國是世界上最大的核桃生產國和消費國,核桃種植面積和堅果總產量均居世界首位,全國有20多個省(自治區、直轄市)都有核桃分布。1996年至今農業部、國家林業局及中國經濟林協會先后四次命名了28個“中國核桃之鄉”。其中包括了云南、新疆、浙江臨安、甘肅隴南市、陜西商洛市、陜西隴縣、山西汾陽在內的七大名產區。其中新疆、云南得益于優越的自然條件和政策的大力支持,核桃產業競爭力較強。

以云南為例,近年來,云南省委、省政府高度重視云南核桃產業發展,相繼出臺了一系列政策來扶持核桃行業的發展,如2021年云南省林草局頒布了《關于加快推進林草產業高質量發展的意見》(征求意見稿),提出打造世界一流的云南深紋核桃品牌,并且到2025年,全省完成提質增效1000萬畝,標準化初加工率達80%以上,深加工利用率達20%以上。

三、產業鏈

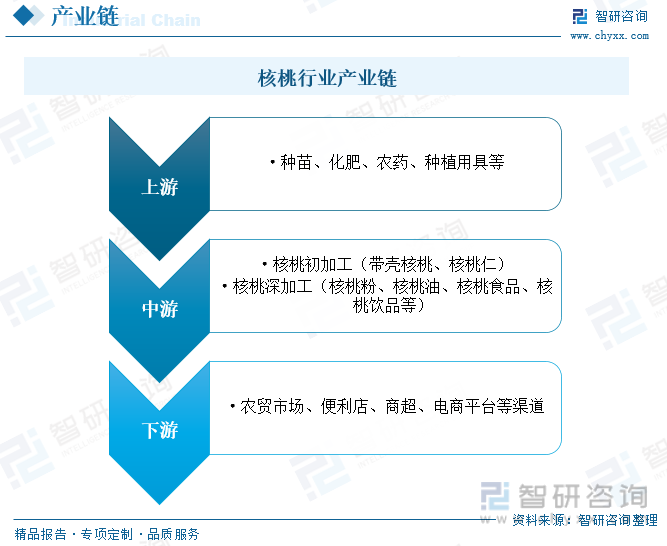

核桃行業產業鏈上游為核桃種植環節,主要包括種苗、化肥、農藥、種植用具等環節;中游為核桃產業環節,主要包括核桃初加工及核桃深加工兩部分;下游為核桃產品的銷售流通環節,經由農貿市場、便利店、商超、電商平臺等各類流通渠道到達終端消費者手中。

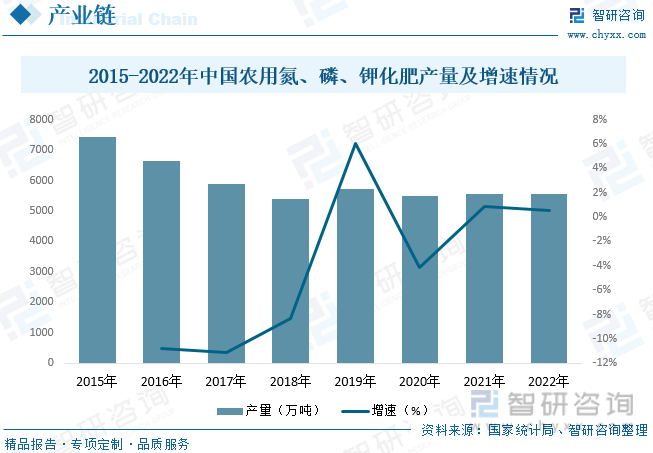

我國是一個人口眾多的國家,農作物生產在農業生產的發展中占有重要的位置,因此,在國家政策的支持下,我國化肥行業開始肆意發展,導致行業產能過剩嚴重。2015年中國農業部發布《到2020年化肥使用零增長行動方案》,化肥行業發展回歸理性,行業經營主體開始升級轉型,加上行業優惠政策退出、煤炭等原材料價格上行等不利因素影響,化肥行業產量開始持續下降,化肥企業紛紛開始轉型升級。2021-2022年期間,在我國種植側改革、農作物種植面積增長的推動下,化肥產量出現小幅度增長。據資料顯示,2022年我國農用氮、磷、鉀化肥產量為5573.3萬噸,同比增長0.5%。

四、發展現狀

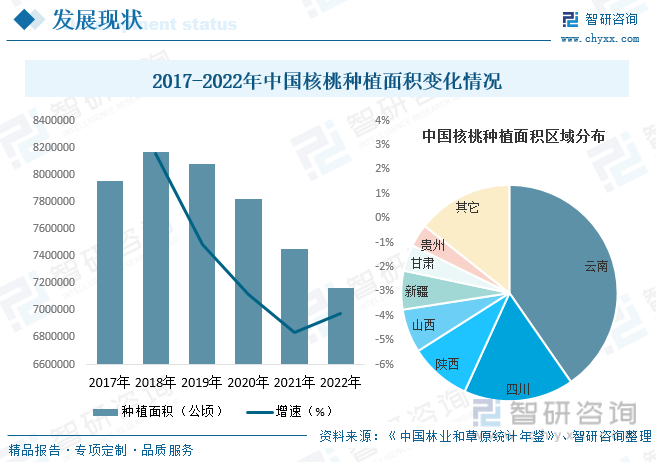

核桃為我國重要干果之一,富含營養,具有較高的食用價值和醫療價值,很符合人們的養生觀念,因而迅速在全國許多地方得到推廣。于核桃適應性廣,在我國分布極為廣泛,全國南北有20多個省市自治區都有核桃種植。在上個世紀末到本世紀初,以修復生態為主要目的退耕還林項目的實施,為我國核桃的快速發展增添了活力。由于核桃營養豐富,經濟價值高,特別是早 實核桃具有進入結果期早、收益快的特點,各地將核桃作為退耕還林的首選樹種加以發展,促進了核桃種植面積的快速擴張。2018年以來,隨著我國核桃種植結構的調整,我國核桃面積開始逐步下滑。據資料顯示,2021年我國核桃種植面積為745.49萬公頃,2022年種植面積約為716.42萬公頃,同比下降3.9%。從區域分布來看,我國核桃種植面積占比排名前三的省份分別為云南、四川和陜西,占比分別為40.36%、16.44%和9.21%。

建國初期,我國核桃栽培以實生苗繁殖為主,核桃產業發展緩慢,隨著我國生產力的快速發展,特別是農墾建設兵團的成立和集體化生產經營模式的確立,為核桃的規模化發展創造了良好的條件,一批規模化核桃園出現在祖國的大江南北,核桃發展進入快車道。同時,在國家政策對木本油料作物大力支持及核桃深加工產品快速發展的帶動下,我國核桃市場規模迅速擴張,產需量也隨之不斷增長。據資料顯示,2021年我國核桃產量為540.35萬噸,需求量為530.31萬噸;2022年產量約為590.06萬噸,同比增長9.2%,需求量約為582.05萬噸,同比增長9.8%。從產量結構來看,我國核桃產量排名前三的省份分別為云南、新疆和四川,產量占比分別為29.59%、22.15%和16.44%。

相關報告:智研咨詢發布的《中國核桃行業市場調查研究及投資策略研究報告》

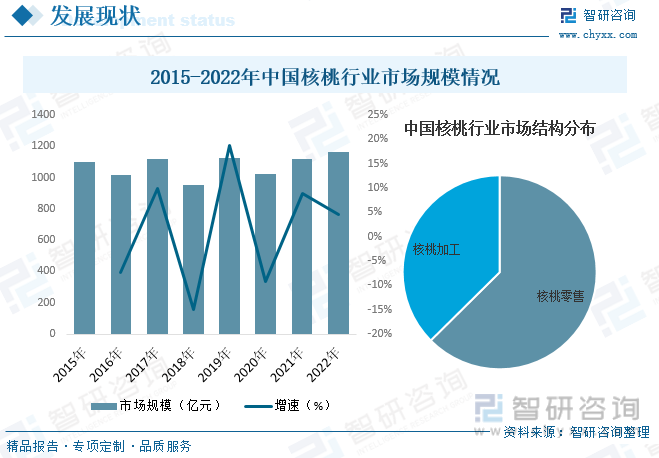

隨著我國核桃行業的不斷發展及下游需求的快速增長,近年來我國核桃行業市場規模整體呈上升的趨勢。據資料顯示,2022年我國核桃行業市場規模約為1165.47億元,同比增長4.5%。其中核桃零售市場占比約為62.59%,核桃加工市場占比約為37.41%。

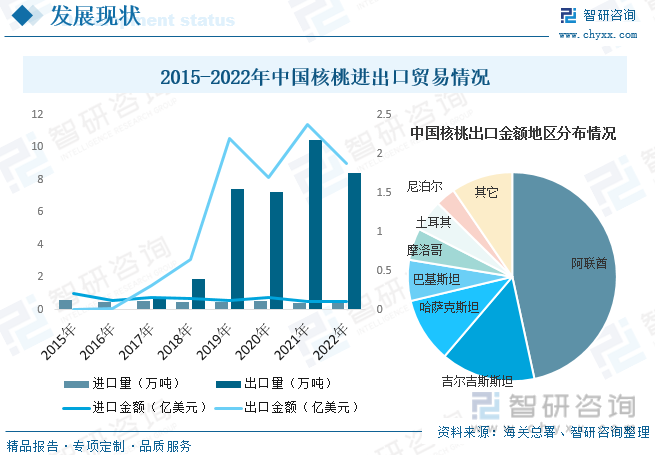

從進出口貿易來看,2016年以前,我國核桃進出口規模整體偏小,隨著近年來行業的快速發展,核桃產量的不斷提升,我國核桃出口規模也隨之迅速增長。據資料顯示,2022年我國核桃進口量為0.41萬噸,同比增長5.1%,進口金額為0.1億美元,同比增長4%;出口為8.42萬噸,同比下降19.3%,出口金額為1.88億美元,同比下降20.7%。從出口區域分布來看,2022年我國核桃出口金額中,占比前三的地區分別為阿聯酋、吉爾吉斯坦和哈薩克斯坦,出口金額占比分別為46.6%、14.63%和10.04%。

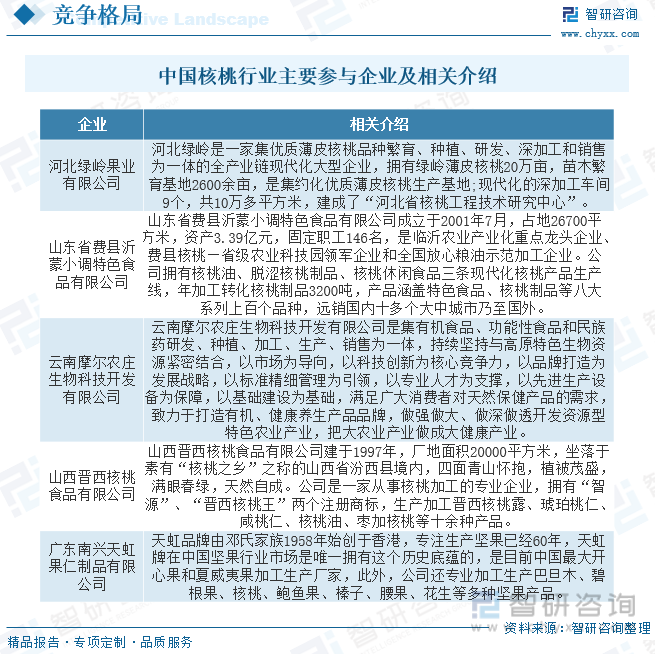

五、競爭格局

我國核桃行業市場分布具有明顯的地域性,主要集中在云南、陜西、新疆、山西、河南、甘肅、山東、河北等省份。其中以云南、新疆、四川、山東為代表的地區產業綜合競爭力最強,特別是云南、新疆、四川等地區核桃資源優勢、規模優勢較強,優于其他地區,這得益于政府的政策引導和適宜核桃生長的地區氣候。目前,我國核桃行業主要參與企業有河北綠嶺果業有限公司、山東省費縣沂蒙小調特色食品有限公司、云南摩爾農莊生物科技開發有限公司、山西晉西核桃食品有限公司、廣東南興天虹果仁制品有限公司等。

六、發展趨勢

高附加值加工產品推動行業發展。從行業整體情況來看,隨著人們對健康和高營養食品的認識與關注度日益加強,核桃也因其營養健腦等功效受到人們的青睞和追捧,我國核桃規模化種植大發展,核桃產品市場不斷完善,加工企業規模不斷擴大,數量不斷增加,產品種類也日益豐富。而且消費量的穩定增長及高附加值的加工比率的提高,也將推動行業的市場規模進一步增長。

走向品種化。上世紀我國發展核桃主要是實生建園,從本世紀初,隨著嫁接技術的突破、大批量品種苗的出圃,由品種建園逐步取代實生建園。但由于自主選育的品種很多,再加上推廣上的混亂,良種應用規模和應用效益都還在低水平運行,良種普及率很低,且存在良莠不齊、品種混雜現象。而我國核桃的主要競爭對手美國,主栽品種只有3-5個,強特勒、維納、哈特雷等,卻走出了產業化的發展道路。美國的做法值得學習、借鑒。隨著人們對核桃品種的認識增強,各地會陸續選育出適宜當地發展的品種來;隨著人們對苗木市場的了解,各地也會加大對核桃苗木市場的監管,避免再重復過去的錯誤。預計經過5-10年的發展,我國核桃產業會逐步走向品種化。

雖然我國核桃產業已經發展了數十年,并取得了一定的成果,但目前仍缺乏具備國際市場競爭力的生產基地、品牌、品種。而美國核桃栽培面積只有約160萬畝,年產堅果量居世界前列,但由于依靠品種優良和科技進步兩大法寶,美國核桃的生產手段、經營水平、質量效益、出口貿易等方面雄踞世界第一,已成為稱雄世界的標志性產業,打造中國核桃品牌之路勢在必行。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國核桃行業市場調查研究及投資策略研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國核桃行業市場調查研究及投資策略研究報告

《2025-2031年中國核桃行業市場調查研究及投資策略研究報告》共十三章,包含2025-2031年中國核桃行業發展趨勢與前景分析,2025-2031年中國核桃行業投資前景,核桃行業研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年甘肅隴南市核桃產業發展簡析:規劃到2029年核桃種植面積達350萬畝以上[圖]](http://img.chyxx.com/2021/12/C0532XCEW8_m.png?x-oss-process=style/w320)

![2021年山西省核桃產業簡析:呂梁市產業規模居首位,汾陽核桃產量波動較大[圖]](http://img.chyxx.com/2021/12/T7161SRHCK_m.jpg?x-oss-process=style/w320)