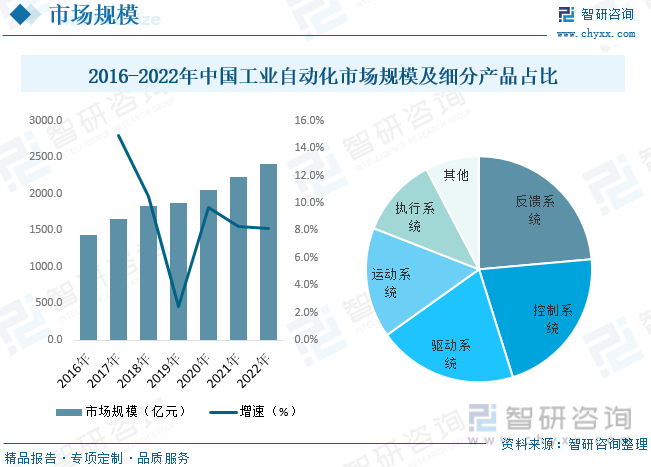

內容概況:我國制造業蓬勃發展,帶動了工業自動化技術地廣泛應用。此外,人力資本的不斷增長,市場對產品品質、制造精度需求的提升,也都帶動工業自動化市場規模的日益增長。2012年以來,我國工業自動化市場規模總體呈上升趨勢,2022年我國工業自動化市場規模約為2820億元,同比增長11.5%,保持較快增長態勢。

關鍵詞:工業自動化、工業軟件、自動化設備

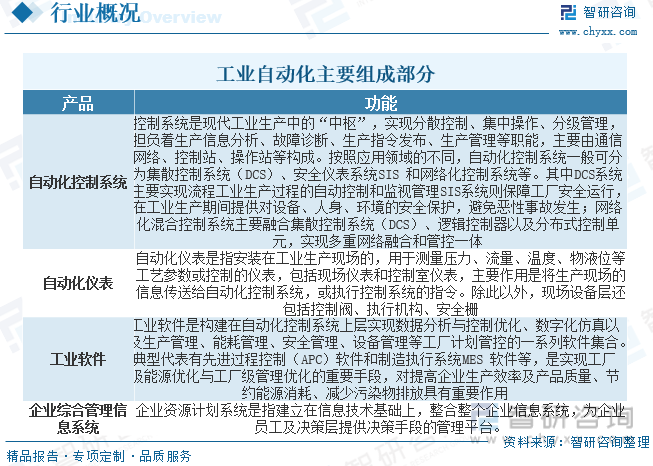

一、工業自動化包括四類產品,分布在工業企業四個層級

工業自動化是機器設備或生產過程在不需要人工直接干預的情況下,按預期的目標實現測量、操縱等信息處理和過程控制的統稱。工業自動化的體系結構主要包括自動化儀表、控制系統、工業軟件、企業綜合管理信息系統等四類產品,分別分布在工業企業的現場設備層、過程控制層、制造執行系統層和企業管理層等四個層級。現場設備層是指企業利用傳感器、控制閥等,實現感知和執行生產過程的層級:包括傳感器、現場儀表和執行機構(如控制閥、電機)等;過程控制層是指用于工廠內處理信息、實現監測和控制生產過程的層級:包括集散控制系統(DCS)、安全儀表系統(SIS)等;制造執行系統層是面向工廠或車間生產管理的層級,包括先進過程控制(APC)、制造執行系統(MES)等;企業管理層是面向企業經營管理的層級,包括企業資源計劃系統(ERP)等。

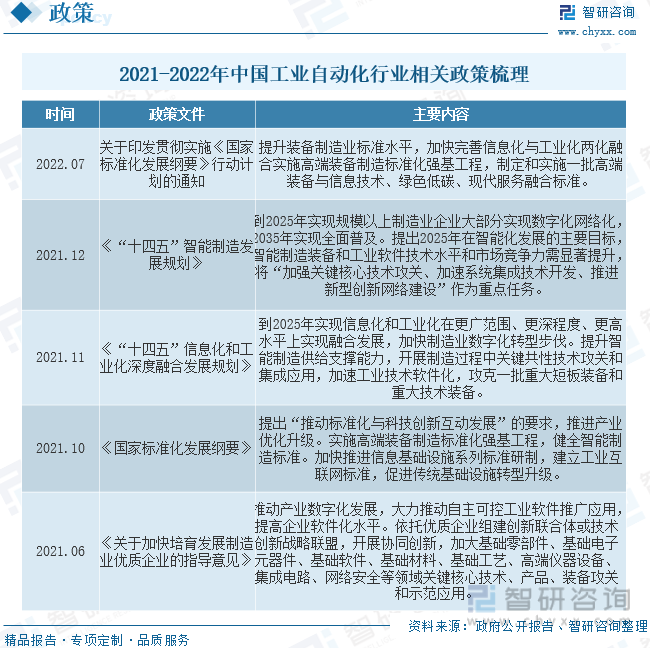

二、工控安全受到國家高度關注,政策推動本土工控產品發展

工控安全事關國家工業安全,具備國產替代的必要性和可行性。工控產品作為工業生產的“神經中樞”,一旦出現問題就會造成較大的工業損失,甚至會危害國家工業安全,在當下貿易全球化趨冷的背景下,工控產品的國產替代具備很強的必要性。近年來我國相關單位積極出臺政策支持工業自動化發展,推動核心工業產品國產化突破,為本土工控產品的長遠發展提供政策護航。

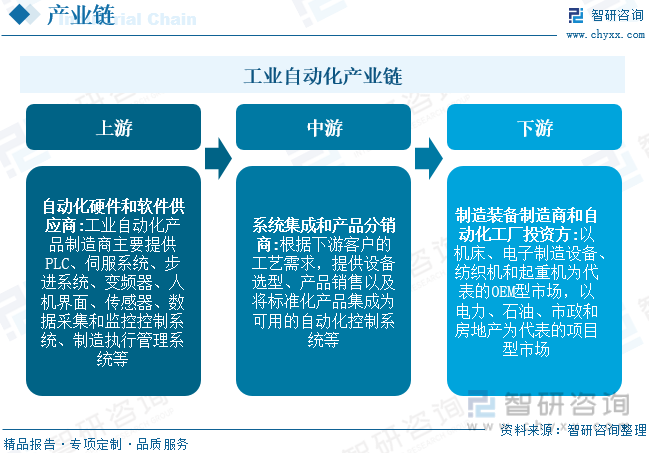

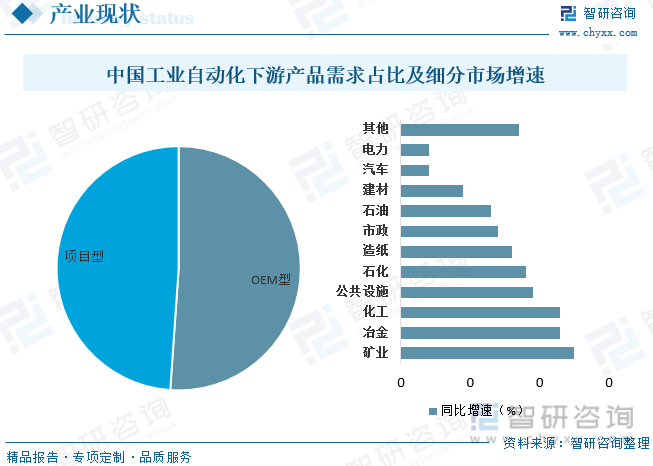

三、OEM市場占比過半,礦業、冶金、化工市場增速同比增長超過20%

工業自動化行業上游為自動化硬件、軟件制造商,目前國內工控上游仍由外資主導,但隨著國內企業技術實力增強,市場占有率在不斷提升,國產替代處于加速階段;行業中游可分為偏向渠道的產品分銷商和側重技術應用的系統集成商;行業下游客戶分為OEM型和項目型,其中,OEM型市場主要面向批量生產自動化和智能化制造裝備的客戶,項目型市場是指工程整體自動化系統的設計和實施;OEM型市場包括機床、風電、電子制造設備、紡機等;項目型市場包括電力、化工、市政、冶金等領域。

據統計,國內工控OEM市場的需求占比為51.1%,項目型市場的占比為48.9%。受出口拉動、成本驟增、缺貨恐慌、項目前置、能源戰略、“雙控”等多維度因素作用下,2021年國內OEM行業整體自動化市場同比增長率超過了25%,項目型自動化整體市場同比增長率也超過了15%,項目型市場中,礦業、冶金、化工同比增長超過20%。

相關報告:智研咨詢發布的《中國工業自動化行業市場行情動態及投資潛力研究報告》

四、行業保持高速增長態勢,市場規模穩步提升

我國制造業蓬勃發展,帶動了工業自動化技術地廣泛應用。此外,人力資本的不斷增長,市場對產品品質、制造精度需求的提升,也都帶動工業自動化市場規模的日益增長。2012年以來,我國工業自動化市場規模總體呈上升趨勢,2022年我國工業自動化市場規模約為2820億元,同比增長11.5%,保持較快增長態勢。

從細分產品份額上看,自動化控制系統包括控制系統、驅動系統、運動系統、反饋系統、執行系統以及其他六大類子系統。其中,反饋系統、控制系統和驅動系統市場份額最大,分別占比23.6%、21.6%、20%。

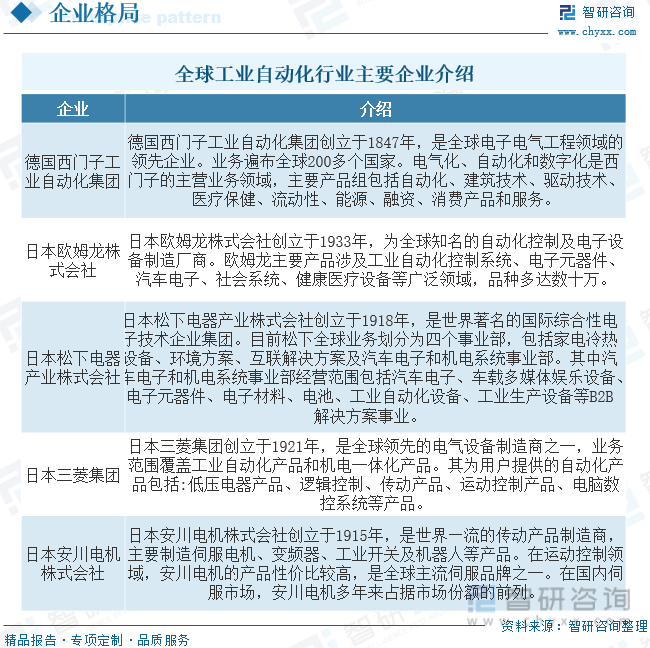

五、國外企業在高端市場占據主導地位,國內企業加速實現國產替代

我國的工業自動化行業主要采用技術引進的方式,自主開發起步較晚,因而許多技術都落后于發達國家。國外廠商依然占據著國內以大型項目、復雜項目為代表的高端市場主要份額,并提供具有更高附加值的綜合性智能制造解決方案,如西門子、ABB、霍尼韋爾等全球領先的企業在國內市場上具有更大的競爭優勢。

近年來,國內企業在國家科技重大專項以及相關產業政策的支持下,匯川技術、偉創電氣、信捷電氣等生產企業具有一定的優勢,同時國內還出現了一大批技術過硬,服務能力較強的系統集成與服務商,國內頂尖供應商在智能制造解決方案已取得突破,并在高端市場逐漸站穩腳跟。

六、工業自動化行業趨向產品一體化、網絡化、總成化及智能化控制

1、可編程邏輯控制器(PLC)向一體化、網絡化發展。作為新型的PLC,OCS(一體化控制器)的開發和應用具有結構簡便緊湊,安裝更加方便的優點,它的出現讓PLC的控制線路更加清晰。OCS不同于傳統的PLC,它的出現有效集合了包括HMI、FO在內的多個控制器設備的優點,OCS有效將它們集成一體,實現了人機交互,使技術人員在操作時更簡單也更便捷。作為可編程的邏輯控制器,它在未來將向著一體化、網絡化的方向發展,在實現人機界面的過程中,采用的是HORNER編程平臺,使用起來更加快捷,十分受企業青睞。另外,隨著我國信息技術的不斷發展,借助計算機技術也讓PLC的發展之路更加廣闊,當前不論是控制終端還是傳輸速度都有大幅提高,并且在未來還會向更加智能和高效的方向發展。

2、新型現場總線控制系統的發展。隨著科學技術的不斷發展,計算機技術的應用讓新型現場總線控制系統得到了發展,由計算機控制的系統經過了這樣幾個發展階段,即基地式氣動儀表控制系統、組合式儀表控制系統、數字計算機集中式控制系統和DCS,經過了一系列整合發展后,當前控制系統開始向總線控制的方向發展,簡稱FCS,FCS在未來還會結合互聯網技術不斷發展壯大,讓總線控制系統廣泛應用到工業控制的各個領域,憑借更高的靈活性、更好的準確性、更快的傳輸速度應用到更廣的領域,占據更高的市場地位。

3、智能化控制的發展。智能化的提出引領了各個領域的變革,它是信息化技術的應用,它采用了人工智能理論、學習算法、先進技術,使設備能夠模擬人類智能的某些特性和功能。工業智能化控制是在人工智能的基礎上提出的控制方法,主要表現在機械設備自動控制的多功能化方面。通過以太網和Web技術實現開放型分布式智能系統,基于網絡通用的TCP/IP四層協議族,提供高度模塊化、分布式技術和可反復使用的工業控制方案。比如:新一代的固態傳感器和智能變送器向微型化、高精度、低功能、智能化方向發展,智能閥門定位器由高集成度的微控制器控制,對所有控制參數都可組態,實現線性、分程控制、等百分比、快開等特性修正功能,并能實現智能化。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國工業自動化行業市場行情動態及投資潛力研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國工業自動化行業市場行情動態及投資潛力研究報告

《2025-2031年中國工業自動化行業市場行情動態及投資潛力研究報告》共十六章,包含互聯網+背景下企業轉型升級模式及策略分析,工業自動化行業投資特性與風險防范,工業自動化行業投資戰略及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國工業自動化行業產業鏈情況分析:行業景氣度提升帶動市場規模持續增長[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)