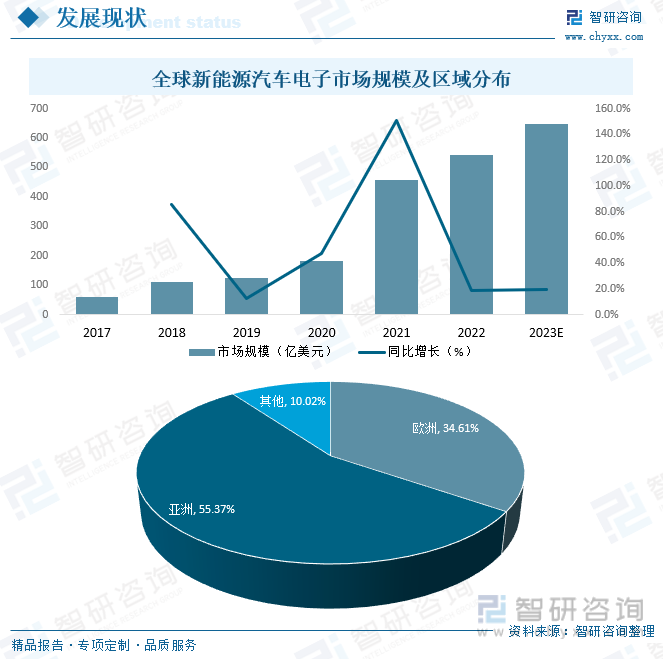

內容概況:隨著時代的發展,人類無限制地掠奪自然資源,尤其近現代工業的飛速猛進,加劇對煤、礦、石油等傳統資源的開采,在工業發展期間,確實帶來了社會的進步,但是也相應帶來了資源枯竭和環境問題,逐漸危及人類生存,近年來,許多國家開始重視這個問題,尋找新能源替代傳統的資源,尤其在出行方面,眾多國家開始研發新能源汽車,在全球各國政府的大力支持下,近年來全球新能源汽車行業迅猛發展,作為新能源汽車重要配套之一的新能源汽車電子也迎來了黃金發展期,2021年全球新能源汽車電子市場規模達456.65億元,預計2023年全球新能源汽車電子市場規模有望突破640億元,從區域市場來看,亞洲和歐洲是全球新能源汽車電子主要消費區域,2021年亞洲新能源汽車電子規模占全球比重高達55.37%,歐洲占34.61%。

關鍵詞:新能源汽車電子產業鏈、新能源汽車電子發展現狀、新能源汽車電子發展趨勢

一、概述

新能源汽車電子是安裝在新能源汽車上所有電子設備和電子元器件的總稱,是電子信息技術應用到新能源汽車領域所形成的行業。從功能層面來看,新能源汽電子主要可以分為車身電子控制系統和車載電子裝置兩大類別,車身電子控制系統是利用半導體等芯片,通過和汽車機械系統有機結合在一起,對新能源汽車的各個子系統進行控制,是保證新能源汽車完成基本行駛功能不可或缺的控制單元,具體分為動力控制系統、底盤控制系統、車身控制系統等;車載電子裝置是利用單獨的電子設備,獨自承擔并實現其功能,對車輛的行駛性能并不會產生過多直接的影響,主要用于提升汽車舒適性和便利性,具體可分為信息系統、導航系統和娛樂系統等。

二、市場政策

發改委、工信部等11個國家部委聯合下發了“關于印發《智能汽車創新發展戰略》的通知”,提出到2025年,中國標準智能汽車的技術創新、產業生態、基礎設施、法規標準、產品監管和網絡安全體系基本形成;展望2035到2050年,中國標準智能汽車體系全面建成、更加完善。《新能源汽車產業發展規劃(2021-2035年)》《國家車聯網產業標準體系建設指南(智能網聯汽車)》等要求,進一步聚焦重點領域、注重協同創新、強化應用牽引,持續健全完善汽車標準體系,為汽車產業高質量發展提供堅實支撐。汽車電子領域。重點推進車載事故緊急呼叫、車載衛星定位系統、免提通話及語音交互等標準的立項及研制工作,加快無線通信終端、毫米波雷達、激光雷達、主/被動紅外探測系統等關鍵通信及感知部件標準的制修訂進程,深入開展車用芯片、車用存儲器、車用傳感器等核心半導體和元器件標準研究;統籌推進基礎通用類電磁兼容標準制修訂工作,啟動電磁兼容性要求和試驗方法、整車天線系統性能評價等標準的制修訂預研;有序推進功能安全、預期功能安全、功能安全審核評估方法、ASIL等級確定方法等基礎支撐類標準的制修訂工作;加快車載以太網標準體系建設及標準項目研究工作;開展電驅動系統車規環境評價、48V供電系統電氣要求等國際標準轉化工作。

三、發展現狀

隨著時代的發展,人類無限制地掠奪自然資源,尤其近現代工業的飛速猛進,加劇對煤、礦、石油等傳統資源的開采,在工業發展期間,確實帶來了社會的進步,但是也相應帶來了資源枯竭和環境問題,逐漸危及人類生存,近年來,許多國家開始重視這個問題,尋找新能源替代傳統的資源,尤其在出行方面,眾多國家開始研發新能源汽車,在全球各國政府的大力支持下,近年來全球新能源汽車行業迅猛發展,作為新能源汽車重要配套之一的新能源汽車電子也迎來了黃金發展期,2021年全球新能源汽車電子市場規模達456.65億元,預計2023年全球新能源汽車電子市場規模有望突破640億元,從區域市場來看,亞洲和歐洲是全球新能源汽車電子主要消費區域,2021年亞洲新能源汽車電子規模占全球比重高達55.37%,歐洲占34.61%。

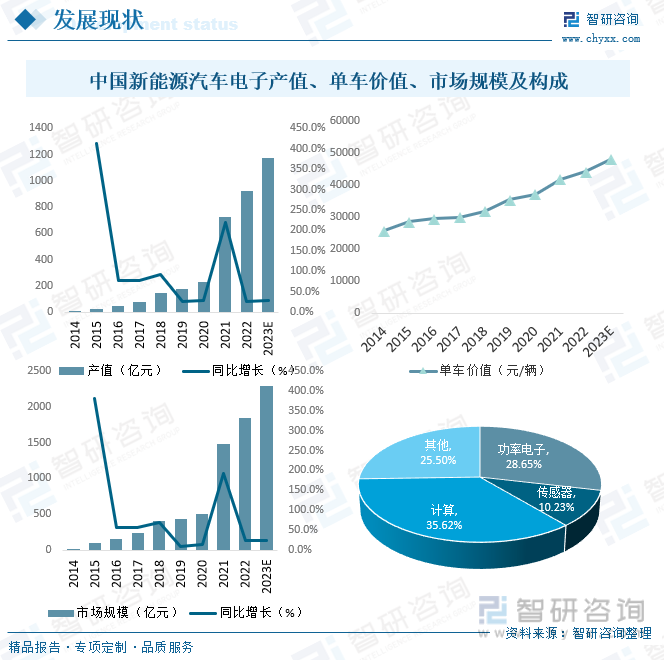

從國內市場來看,近年來中國政府頒布一系列政策大力支持新能源汽車電子發展,在國家政策的加持下,中國新能源汽車電子市場蓬勃發展,2021年中國新能源汽車電子產值達725.43億元,市場規模達1483.5億元,其中功率電子占28.65%,傳感器占10.23%,計算占35.62%,未來中國新能源汽車電子市場規模仍將繼續保持增長趨勢,預計2023年有望突破2200億元,從產品價格來看,目前,國內新能源汽車電子價格呈現上漲態勢,芯片等關鍵產品制約國內新能源汽車電子產品發展,2021年國內新能源汽車電子價格增至41847.7元/輛,預計2023年將達到48058元/輛。

相關報告:智研咨詢發布的《中國新能源汽車電子行業投資機會分析及市場前景趨勢報告》

四、重點企業分析——均勝電子

寧波均勝電子股份有限公司(簡稱“均勝電子”,股票代碼:600699)是一家全球汽車電子與汽車安全頂級供應商,主要致力于智能座艙、智能駕駛、新能源管理和汽車安全系統等的研發與制造,在全球汽車電子和汽車安全市場居于領先地位。均勝電子是一家年輕的、志存高遠的高科技公司,總部位處中國浙江省寧波市,公司業務架構分為智能汽車技術研究院、新能源研究院、汽車電子事業部與汽車安全事業部,在30個國家擁有員工逾4萬人,并于全球各汽車主要出產國設有3個核心研發中心和配套工廠。成立于2004年的均勝電子從汽車功能件為主業的零部件起步,2011年至今,公司先后收購了德國PREH、德國QUIN、美國KSS以及日本高田資產(PSAN業務除外)等。通過企業創新升級和多次國際并購,公司實現全球化和轉型升級的戰略目標。公司現有產品覆蓋與駕駛有關的人機交互、行車安全(主動、被動安全)、車載信息娛樂、新能源汽車電池管理系統和5G車載互聯等。憑靠先進的創新設計、生產制造、品質管理及優秀服務,均勝電子成為寶馬、奔馳、奧迪、大眾、通用、福特、本田和豐田等全球汽車制造商的長期合作伙伴,并屢獲保時捷、大眾、通用等汽車制造商優秀供應商獎。2022年均勝電子營業總收入完成497.9億元,其中,汽車電子系統業務收入151億元,占營業總收入的30.33%。

五、產業鏈

1、產業鏈結構

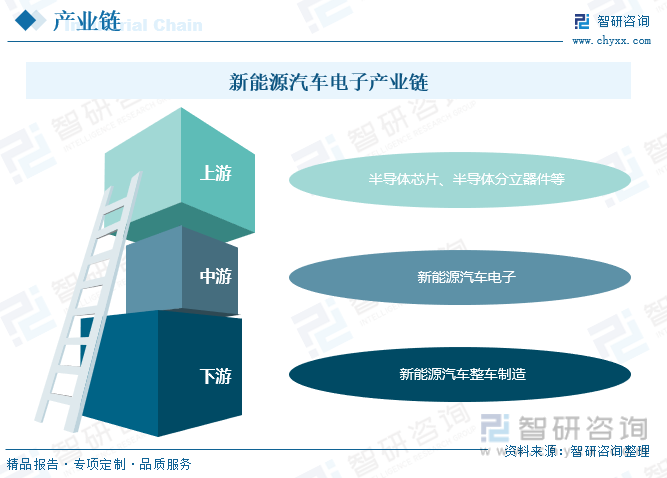

新能源汽車電子行業產業鏈上游主要是新能源汽車電子元器件及零部件,包括半導體芯片、半導體分立器件等,產業鏈上游的供應商較多,主要負責提供元器件及零部件的生產;產業鏈中游主要以系統集成商為主,進行模塊化功能的設計、生產與銷售,主要針對上游零部件及元器件進行整合,針對某一功能或者某一模塊提供解決方案。部分上游零部件供應商同時參與中游的系統集成。該環節的電子產品具備一定的消費電子屬性,更新周期短,替代威脅比較大;產業鏈下游為新能源整車環節,以汽車企業為主導,在產業鏈中擁有較高的議價權。但這一趨勢正隨著汽車產業新形勢的發展產生變革。如今,部分汽車制造商正在設計自己的汽車電子芯片,并將業務活動從核心硬件延伸至鏈接用戶更為密切的軟件和操作系統上,以及開展特定服務或提供其他數字內容。其他Tier1供應商(一級供應商)也正探索向芯片設計、系統開發、應用軟件和后服務發展的路徑。汽車行業供應商試圖通過汽車電子和網絡化手段直接同終端客戶建立聯系,從而降低對整車廠的依賴程度,獲得行業話語權。

2、上游

新能源汽車電子行業上游主要包括半導體芯片、半導體分立器件等,受益于國家政策的支持、以及下游市場需求的拉動,近年來中國集成電路和半導體分立器件發展迅速,2021年中國集成電路產量達3594.4億塊, 半導體分立器件銷售收入達3114億元,2022年中國集成電路產量完成3241.9億塊,上游產業穩步增長,為新能源汽車電子行業發展打下扎實的基礎。

3、下游

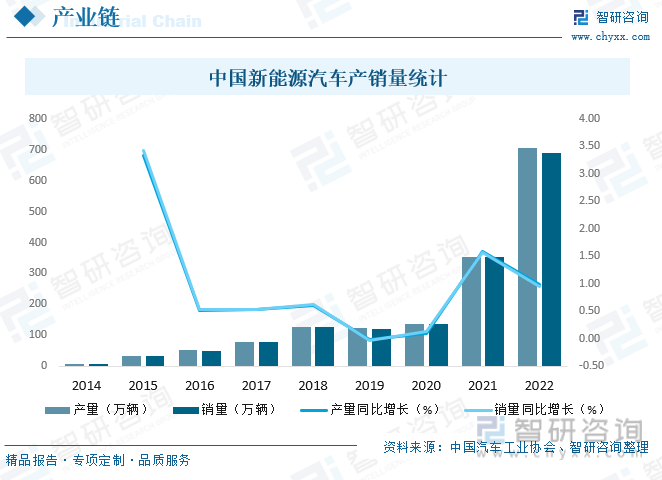

新能源汽車電子行業下游為新能源整車制造企業,近年來中國新能源汽車產業發展迅速,成為汽車產業的重要增長點,2022年中國新能源汽車產銷量分別完成705.8萬輛和688.7萬輛,同比增長99.10%和95.60%,巨大的市場需求為新能源汽車電子的發展提供了廣闊空間。

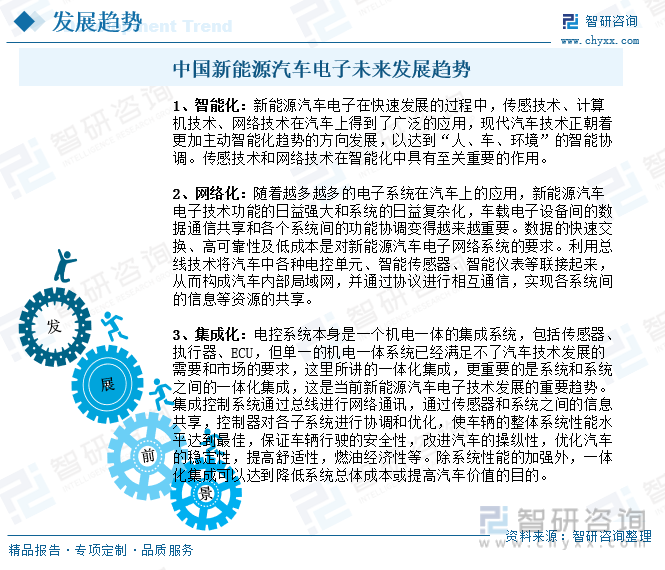

六、發展趨勢

隨著各國政府,尤其是中國政府對新能源汽車產業的大力支持,新能源汽車的銷量節節攀升,未來伴隨著新能源汽車市場的發展,車內電子系統將得到更為廣泛的應用,消費者對汽車娛樂性、安全性、便利性的更高要求使得車載電子產品成為汽車的必備功能,汽車計算機系統與駕駛員、乘客的交互也越來越多,“人機交互”的關注度快速提升,觸摸屏、聲控等新技術也逐漸融入新能源汽車電子領域,未來新能源汽車電子系統將向智能化、網絡化、集成化趨勢演進。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國新能源汽車電子行業投資機會分析及市場前景趨勢報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國新能源汽車電子行業投資機會分析及市場前景趨勢報告

《2025-2031年中國新能源汽車電子行業投資機會分析及市場前景趨勢報告》共十二章,包含2025-2031年新能源汽車電子行業投資方向與風險分析,2025-2031年新能源汽車電子行業發展環境與渠道分析,2025-2031年新能源汽車電子行業市場策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國汽車電子行業重點企業對比分析:華陽集團VS德賽西威[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022年中國汽車電子行業全景速覽: 市場規模持續擴張,汽車電子占整車價值比重提升[圖]](http://img.chyxx.com/images/2022/1213/39be16a5fbdce8c023008faff1d2cba3de07eca4.jpg?x-oss-process=style/w320)