一、基本情況

汽車電子是車體汽車電子控制裝置和車載汽車電子控制裝置的總稱。車體汽車電子控制裝置包括發動機控制系統、底盤控制系統和車身電子控制系統;車載汽車電子控制裝置包括汽車信息系統、導航系統和娛樂系統。汽車電子是汽車產業中的重要一環,為行業的健康發展提供重要支撐,是國家優先發展和重點支持的產業。目前我國汽車電子行業擁有眾多上市企業,其中華陽集團和德賽西威為重點企業,具有較強的市場競爭力。

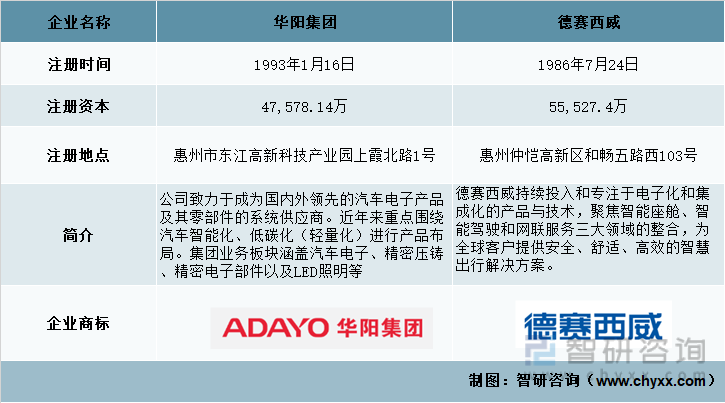

三家企業基本情況

資料來源:智研咨詢整理

二、營收規模

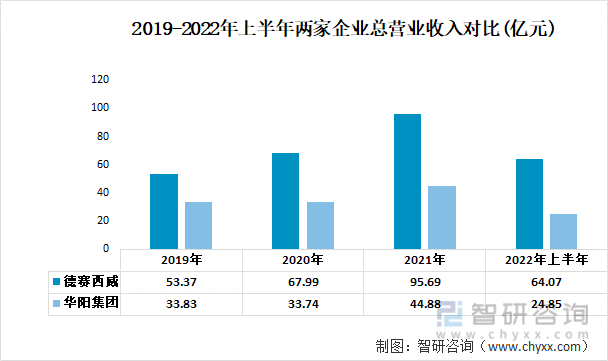

從2019年-2022年上半年兩家企業的總營業收入來看,德賽西威和華陽集團都呈逐年增長的態勢。總體來說德賽西威的規模大于華陽集團。2022年上半年德賽西威和華陽股份分別實現營業收入64.07億元和24.85億元。

2019-2022年上半年兩家企業總營業收入對比(億元)

資料來源:公司年報、智研咨詢整理

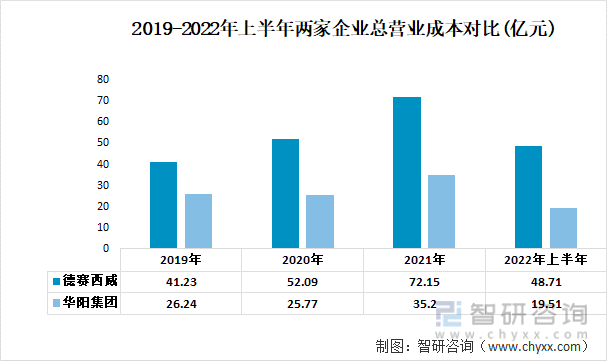

從總營業成本來看,由于企業規模的逐年擴張和汽車電子原材料價格的上漲,兩家企業都呈現上升的趨勢。2022年上半年兩家企業分別產生48.71億元和19.51億元的總營業成本。

2019-2022年上半年兩家企業總營業成本對比(億元)

資料來源:公司年報、智研咨詢整理

華陽集團在2020年的銷售毛利率超過德賽西威達到23.62%,并在2021年依舊保持增長。而德賽西威在2021年的毛利率出現一定程度的下降,降為21.57%。2022年上半年德賽西威實現反超,毛利率實現23.98%高于華陽集團的21.51%。

2019-2022年上半年兩家企業銷售毛利率對比(%)

資料來源:公司年報、智研咨詢整理

相關報告:智研咨詢發布的《中國汽車電子行業市場調查研究及發展前景規劃報告》

三、業務布局

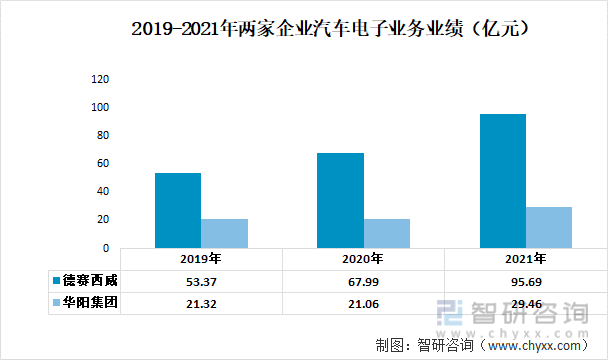

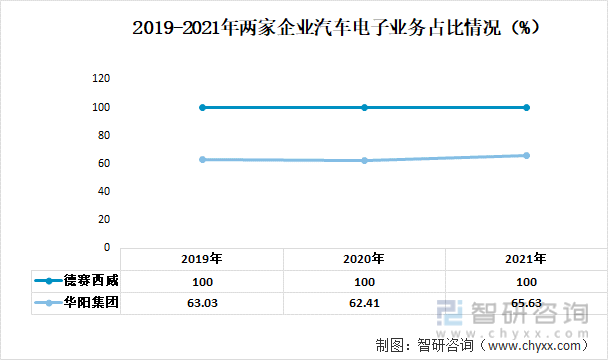

汽車電子是兩家企業的主營業務,主營業務占比和收入能夠反映兩家企業的專業集中化程度。德賽西威為單一的汽車電子企業,近年來汽車電子業務占比均為100%,且業績逐年上升,在2021年汽車電子業務實現營收95.69億。而華陽集團的汽車電子業務占比從2019年的63.03%上升到2021年的65.63%,汽車電子業務業績也在2021年實現29.46億元。

2019-2021年兩家企業汽車電子業務業績(億元)

資料來源:公司年報、智研咨詢整理

2019-2021年兩家企業汽車電子業務占比情況(%)

資料來源:公司年報、智研咨詢整理

由于國外對我國半導體產業實行封鎖政策,加上原材料價格的上漲,兩家企業在2021年的汽車電子業務毛利率均出現一定程度的下降。2021年德賽西威和華陽集團的汽車電子業務毛利率分別為21.57%和21.19%。

2019-2021年兩家企業汽車電子業務毛利率情況(%)

資料來源:公司年報、智研咨詢整理

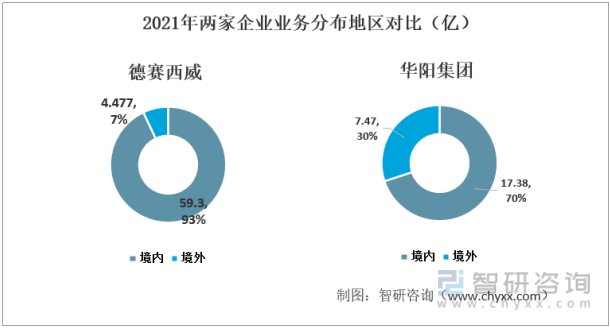

從兩家企業的業務分布格局來看,德賽西威的汽車電子產品主要銷往國內,國內銷售額達到59.3億元,占比高達93%,僅4.477億銷往國外。而華陽集團境外銷售額較高,達到30%,為7.47億;境內銷售額則為17.38億,占比70%。

2021年兩家企業業務分布地區對比

資料來源:公司年報、智研咨詢整理

四、研發投入

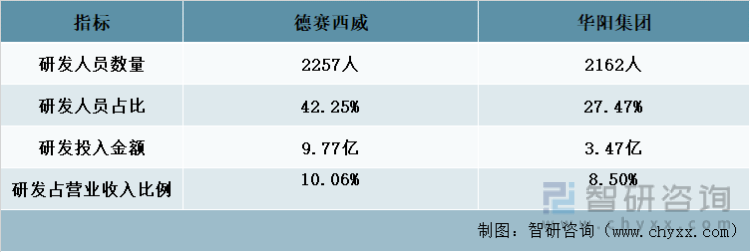

汽車電子行業為高新技術行業,研發需要投入大量的人力物力。從2021年兩家企業的研發投入來看,德賽西威的研發投入金額更高為9.77億,占比10.06%;從研發人員數量來看,德賽西威研發人員數量為2257人,占比42.25%遠高于華陽集團的27.47%。總體來說,德賽西威的研發實力大于華陽集團。

2021年兩家企業研發實力分析

資料來源:公司年報、智研咨詢整理

五、結論

在汽車電子行業中,營收情況體現了公司整體的經營概況;盈利能力反映了公司的獲取利潤的能力;業務布局可以體現公司產業鏈的完整度以及生產布局情況;研發投入情況一定程度上決定以及體現了電極箔的研發能力值。德賽西威的營收情況和業務布局和科研能力均高于華陽集團,具備較強的市場競爭力。

兩家企業主要指標對比

資料來源:智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國汽車電子行業市場調查研究及發展前景規劃報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國汽車電子行業市場調查研究及發展前景規劃報告

《2025-2031年中國汽車電子行業市場調查研究及發展前景規劃報告》共十五章,包含2025-2031年汽車電子行業投資機會與風險防范,汽車電子行業發展戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國新能源汽車電子行業全景速覽:下游市場需求強勁,未來發展潛力巨大[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中國汽車電子行業全景速覽: 市場規模持續擴張,汽車電子占整車價值比重提升[圖]](http://img.chyxx.com/images/2022/1213/39be16a5fbdce8c023008faff1d2cba3de07eca4.jpg?x-oss-process=style/w320)