內容概況:對于當今我國工業發展來說,電力電子器件的應用和發展是極為必要的,因為我國的很多工廠和技術設備都與電力電子器件有著密切的聯系。為了能夠在最大范圍內加快生產的速度和工作的效率,國內相關企業建設腳步加速,2022年我國電力電子元器件制造行業規模以上企業1989家,同比增長5.57%。2022年行業總產值為3152.56億元,同比增長7.32%。

關鍵詞:電力電子元器件市場規模、電力電子元器件發展背景

一、行業概況

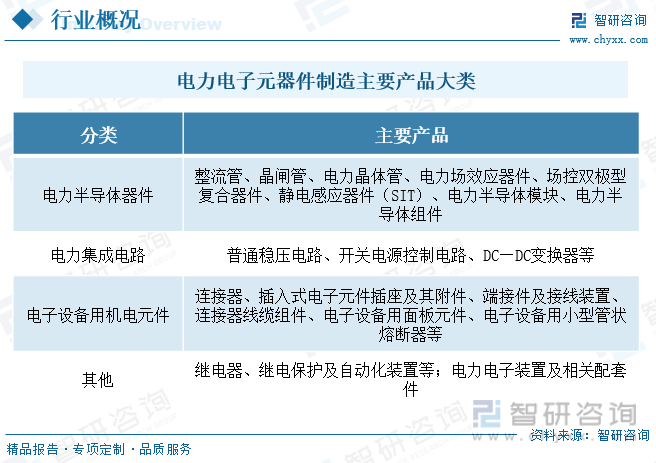

電力電子元器件制造是指用于電能變換和控制(從而實現運動控制)的電子產品的制造。電力電子元器件主要作為電力設備中的大功率電子器件的功率轉換和控制。目前,電力電子器件已廣泛應用于機械行業、冶金業、電力系統等一系列領域中去。并擴展到汽車、家用電器、醫療設備和照明等各個生活領域中。隨著技術的不斷更新,它作為信息產業與傳統產業之間的橋梁。

近年來,為了推動電力電子元器件行業健康快速發展,國家相關部門不斷加大對電力電子元器件行業的扶持力度。2015年5月,備受關注的《中國制造2025規劃綱要》出臺,將電力裝備作為大力推動的重點領域之一。綱要提出要突破大功率電力電子器件、高溫超導材料等關鍵元器件和材料的制造及應用技術,形成產業化能力。國家出臺的一系列產業政策為我國電力電子領域的快速發展提供了充分的保障,推動了我國電力電子領域的技術進步和產業升級。以IGBT、MOSFET為代表的新型電力電子器件,無論技術工藝還是國內的銷售情況都取得了很大的進步。

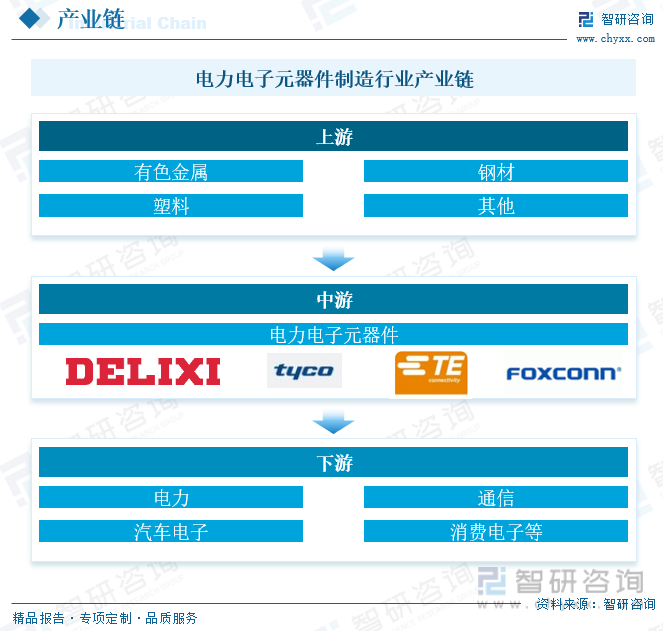

電力電子元器件制造行業的上游是有色金屬、鋼材、塑料等行業。有色金屬、鋼材、塑料等是電力電子元器件的主要原材料,其價格波動對行業利潤水平有重要影響。電力電子元器件行業的下游用戶主要包括電力工業、消費電子、通信業、汽車電子等領域。

二、發展現狀

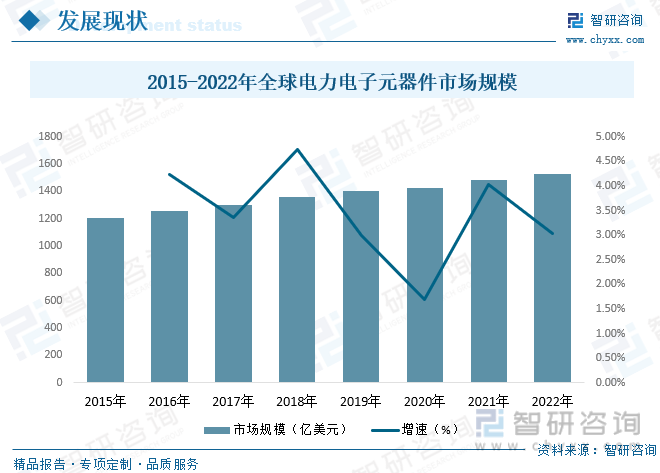

國際上行業的技術領先者主要以瑞士ABB、德國SIEMENS、法國ALSTOM、日本TOSHIBA與MITSUBISHI、美國GE與WESTINGHOUSE等大企業為主。據統計2022年全球電力電子元器件市場規模為1526.2億美元,同比增3.04%,相較于2015年市場規模增長了321.8億美元,復合增長率為3.44%。

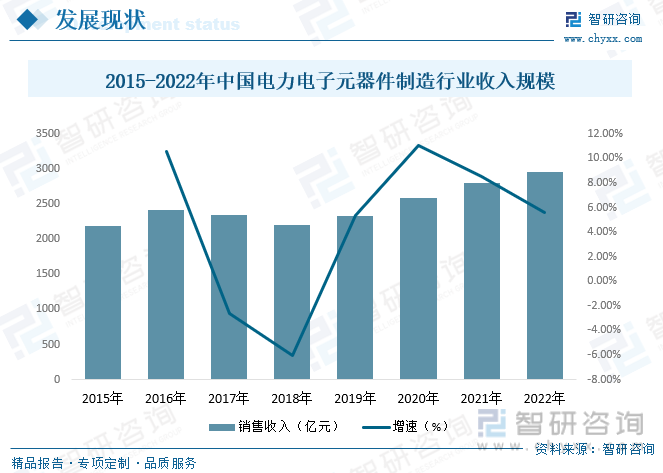

隨著我國社會經濟的快速發展,我國的電力電子器件已經得到了極為廣泛的運用,甚至已經滲透到了能源、環境、航空航天等各個領域,尤其是還涉及到了現代化國防武器裝備等方面。行業發展質量和增長水平進一步提升,2021年中國電力電子元器件制造行業營業收入為2800.49億元,2022年增長至2958億元,同比增長5.62%,2015年到2022年銷售收入復合增長率為4.45%。

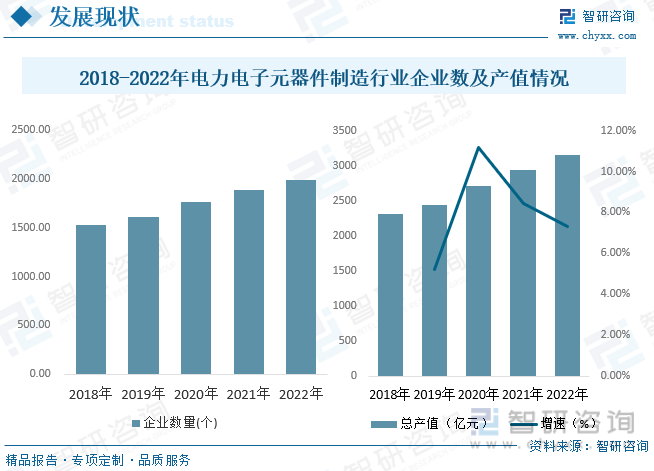

對于當今我國工業發展來說,電力電子器件的應用和發展是極為必要的,因為我國的很多工廠和技術設備都與電力電子器件有著密切的聯系。為了能夠在最大范圍內加快生產的速度和工作的效率,國內相關企業建設腳步加速,2022年我國電力電子元器件制造行業規模以上企業1989家,同比增長5.57%。2022年行業總產值為3152.56億元,同比增長7.32%。

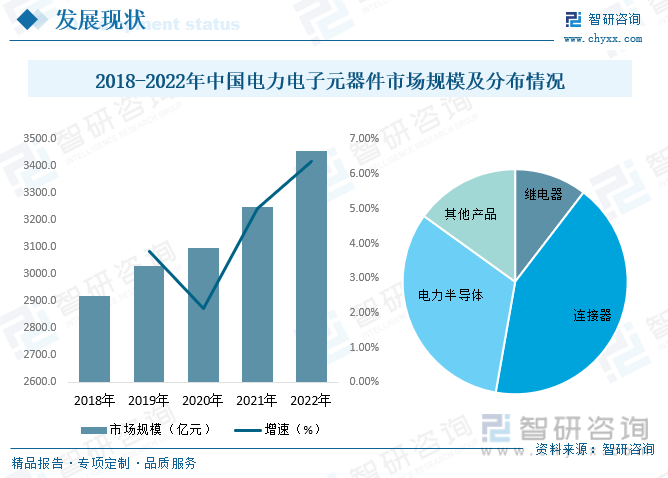

近年來,國內電力電子元器件市場規模持續增長,2020年受疫情沖擊影響,行業增速明顯放緩。得益于政府有效控制,2022年國內經濟恢復態勢良好,國內電力電子元器件市場規模達到3458.6億元。同比增長6.37%。其中繼電器規模為359.97億元,連接器規模為1465.23億元,電力半導體規模為1112.3億元,占比分別為10.41%、42.36%、32.16%。

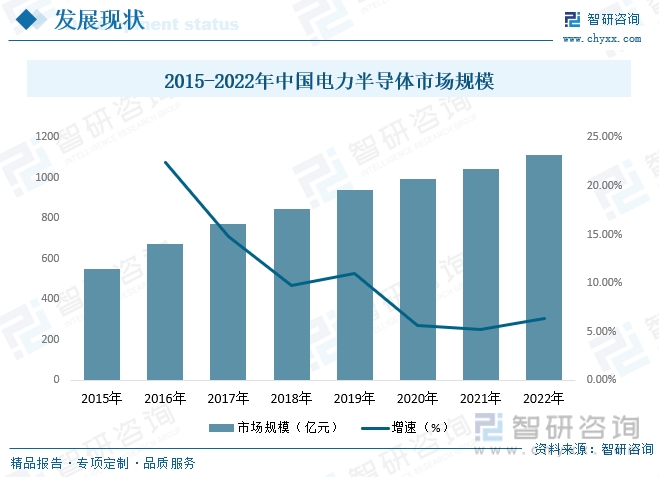

目前中國電力半導體器件行業市場規模發展較快,但總量仍不能滿足需求,特別是中高檔產品仍一定程度依賴進口。盡管中國已經成為全球電力半導體器件產業的重要市場,但中國電力半導體器件的設計、制造能力還有待提高,特別是在新型材料半導體器件領域,與國外領先企業仍存在較大差距。2022年2015-2022年中國電力半導體市場規模為112.3億元,同比增長6.37%,2015年到2022年復合增長率為10.58%。

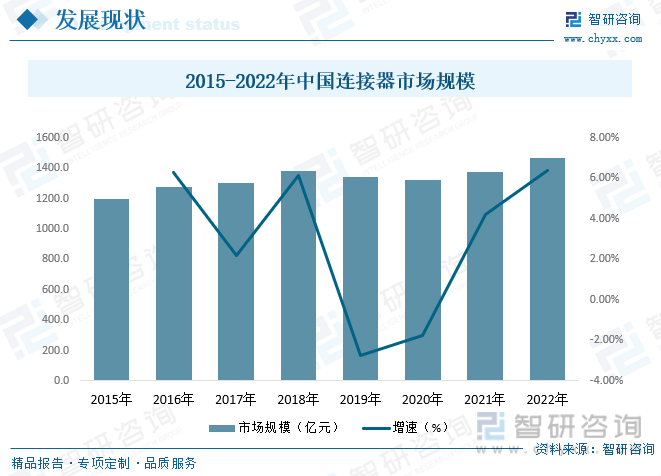

隨著制造業信息化、智能化水平的逐步提高,連接器將持續向功能化、小型化、智能化方向發展,接觸件材料性能要求也不斷提升,包括高接觸力、低接觸阻抗、良好散熱性、抗高溫軟化性能等,從而對銅合金材料的導電率、熱傳導系數、機械強度、高溫軟化性能等提出了更高要求。2022年中國連接器市場規模為1465.2億元,同比增長6.37%,2015年到2022年復合增長率為2.9%。

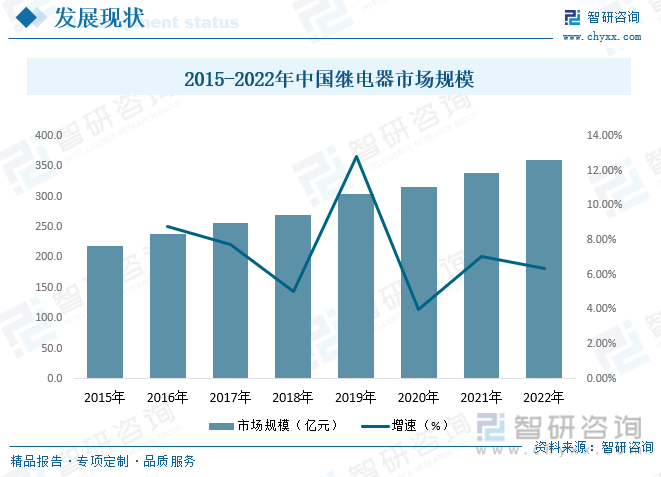

我國繼電器行業的發展起步于20世紀50年初期。為滿足國防、軍工等整體配套的生產需要,部分整機廠開始從事繼電器產品的生產。1958年,國內第一家繼電器專業工廠國營792廠正式誕生。經過50多年的發展,我國繼電器行業發展迅猛,我國繼電器市場規模從2015年的218.8億元增長至2022年的360億元。

相關報告:智研咨詢發布的《中國電力電子元器件行業競爭戰略分析及市場需求預測報告》

三、競爭格局

我國電力電子器件的生產受到國外競爭。從兩個方面來講,由于無源器件產品應用領域大,細分領域多,國內主要生產集中在中小型企業。早期競爭者較少,價格競爭不明顯,競爭力量的核心要素是產品技術、服務、品牌形象,基本處于同檔次水平。隨著市場應用領域的拓展,更多競爭對手的加入,競爭逐漸激烈起來;有源器件制造方面,國內生產晶閘管類器件的廠家不少,但與發達國家可競爭的廠家不多。

四、發展趨勢

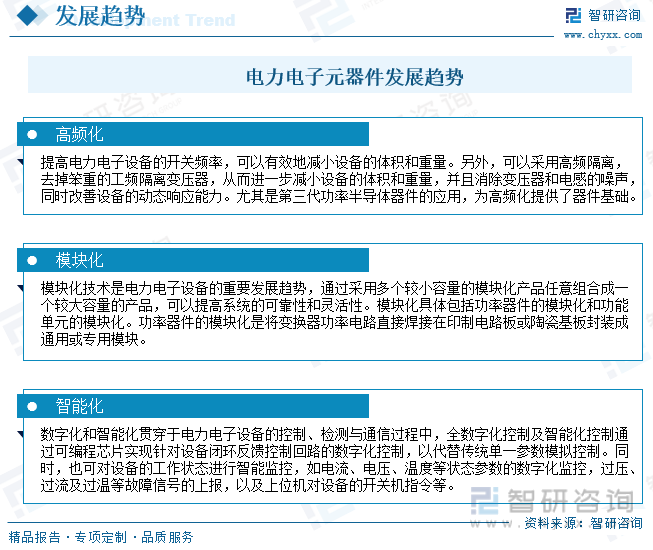

電力電子技術和產品是電力能源領域的關鍵器件和核心支撐,電力能源領域是目前綠色減碳技術中應用最為廣泛、發展最為迅速的領域之一,承載著率先實現碳中和與零排放的任務和期望。電力電子元器件行業高頻化、模塊化、智能化方向發展是未來行業主要發展趨勢。如江蘇揚電科技股份有限公司將自身成熟的非晶材料應用經驗向電力電子元器件領域拓展,并進一步研發出新型納米晶軟磁材料相關產品,克服了傳統元器件高頻化、小型化和低能耗的難題,適應了當前電力電子元器件行業發展的新業態,在新型磁性材料元器件產業中占有一席之地。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國電力電子元器件行業競爭戰略分析及市場需求預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國電力電子元器件行業競爭戰略分析及市場需求預測報告

《2025-2031年中國電力電子元器件行業競爭戰略分析及市場需求預測報告》共九章,包含電力電子元器件制造所屬行業進出口市場分析,電力電子元器件制造行業主要企業生產經營分析,電力電子元器件制造行業發展趨勢分析與預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國電子元器件行業重點企業對比分析:振華科技、三環集團、風華高科[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2023年中國電子元器件行業全景速覽:市場需求形勢向好,技術創新驅動下行業快速發展[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)