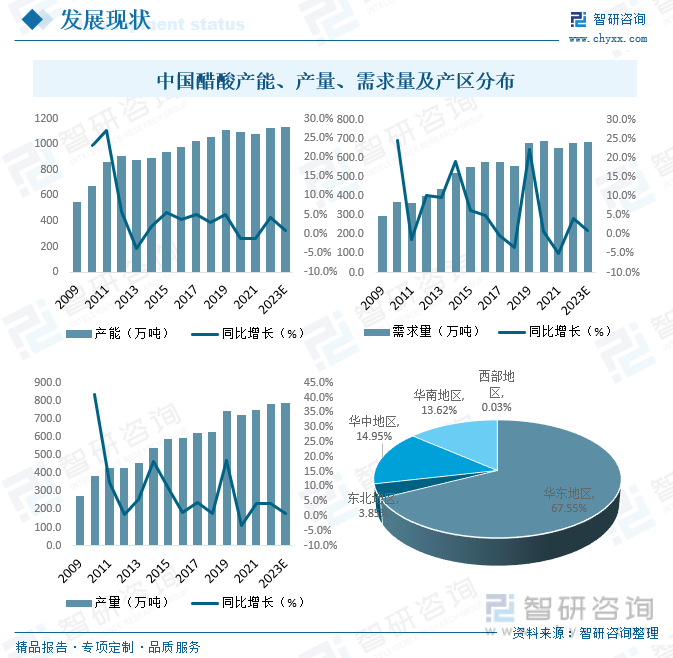

內容概況:受下游需求快速增長拉動,中國醋酸產能也曾經歷高速增長階段,2009年我國產能為550萬噸,到2012年我國產能增長至911萬噸,隨著國內醋酸供給端走向過剩,醋酸產能增長逐步放緩,2019年之后幾乎趨于停滯,2021年中國醋酸產能為1081萬噸/年,產量完成751.5萬噸,預計2023年中國醋酸產量和需求量仍將繼續保持增長趨勢,但增速明顯放緩。

關鍵詞:醋酸產業鏈、醋酸產業現狀、醋酸市場競爭格局

一、概述

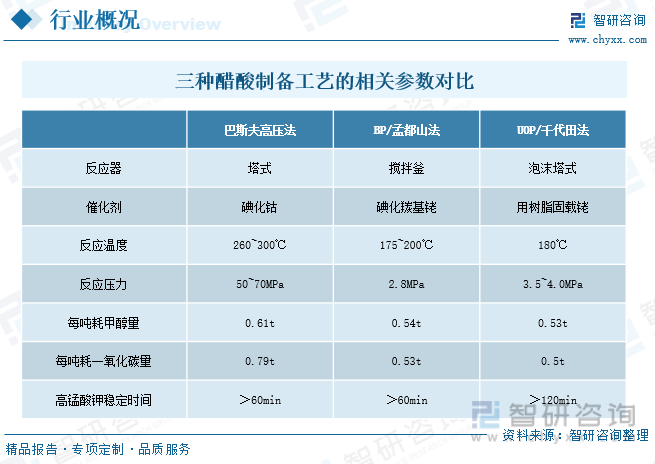

乙酸,也叫醋酸(36%--38%)、冰醋酸(98%),醋酸是一種非常重要的有機化工原料,在有機化學工業中有著重要地位,醋酸廣泛用于合成纖維、涂料、醫藥、農藥、食品添加劑、染織等工業,是國民經濟的一個重要組成部分,在醋酸的工業化生產工藝中,甲醇羰基化工藝逐漸的代替了乙醛的氧化工藝,并在此基礎上形成了很多更為完善的工藝,并一直沿用至今,像巴斯夫高壓法、BP/孟山都法以及UCP/千代田法等都取得了很好的效益。BP/盂山都工藝對反應壓力的要求較低,而且其醋酸的轉化率和選擇性比巴斯夫(BASF)工藝高。同時對于使用的催化系統具有催化性能穩定、使用壽命長、用量少的優點。在后處理工序中廢物排放少,對環境污染小,而且操作過程安全。BP/盂山都工藝的主要缺點就是氯化銠催化劑價格昂貴,設備的材料較貴。UOP/千代田工藝目前已獲得了多項專利。相比BP/盂山都工藝,UOP/千代田工藝更為先進。在改進中將銠負載在樹脂上,這樣就在一定程度上提高了銠的濃度,提高了銠的反應活性,提高了醋酸的生產。同時,在反應中無序碘化鋰助催化劑的輔助,在一定程度上降低了副產物的產生。采用循環冷卻的泡沫塔式反應器來代替攪拌釜,可以讓反應液在反應器內循環,消除了攪拌器帶來的故障和壓力密封的隱患。此外,還有特別重要的一點就是醋酸可以用純度較低的一氧化碳進行生產,大大降低了一氧化碳的費用。

二、政策背景

近年來,國家政府及相關部門相繼出臺了一系列產業政策鼓勵和規范醋酸行業的發展,《國務院辦公廳關于全面加強危險化學品安全生產工作的意見》推進產業結構調整。完善和推動落實化工產業轉型升級的政策措施。嚴格落實國家產業結構調整指導目錄,及時修訂公布淘汰落后安全技術工藝、設備目錄,各地區結合實際制定修訂并嚴格落實危險化學品“禁限控”目錄,結合深化供給側結構性改革,依法淘汰不符合安全生產國家標準、行業標準條件的產能,有效防控風險。

三、全球醋酸行業發展現狀

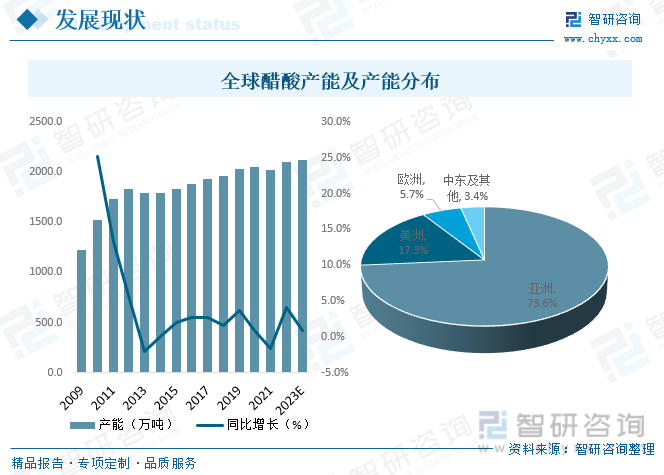

醋酸作為一種重要的有機化工產品,廣泛應用于化工、合成纖維、醫藥、橡膠等行業,近年來全球醋酸產能穩步增長,2021年全球醋酸生產能力達到2175.5萬噸/年,其中,亞洲占73.60%,美洲占17.30%,歐洲占5.70%,預計2023年全球醋酸產能繼續保持增長趨勢,約為2189.2萬噸/年。

相關報告:智研咨詢發布的《中國醋酸行業市場發展現狀及競爭格局預測報告》

四、中國醋酸行業發展現狀

受下游需求快速增長拉動,中國醋酸產能也曾經歷高速增長階段,2009年我國產能為550萬噸,到2012年我國產能增長至911萬噸,隨著國內醋酸供給端走向過剩,醋酸產能增長逐步放緩,2019年之后幾乎趨于停滯,2021年中國醋酸產能為1081萬噸/年,產量完成751.5萬噸,其中,華東是國內最大的生產區域,產量占比高達67.55%,華北占比約13.62%,西部占比約14.95%,同年市場需求量高達651.3萬噸,預計2023年中國醋酸產量和需求量仍將繼續保持增長趨勢,但增速明顯放緩。

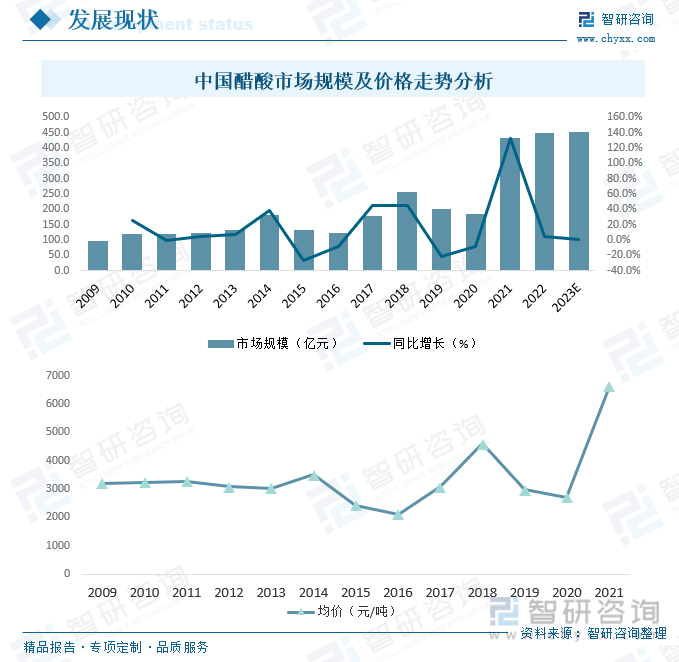

受醋酸產品國內需求總量以及價格變動的影響,近年來中國醋酸市場規模呈現出較大的波動性,2019年我國醋酸市場規模為202億元,2020年我國醋酸市場規模下降至185.36億元,2021年醋酸市場規模激增至430.97億元,預計2023年中國醋酸市場規模將達到453.1億元,但增速明顯放緩,行業回歸理性發展期。

五、產業鏈

1、產業鏈結構

醋酸的原材料主要包括石油、天然氣、甲醇、乙烯等,主要用于生產醋酸乙烯、醋酸乙酯、對苯二甲酸(PTA)、一氯乙酸、雙乙烯酮、醋酐、醋酸丁酯、醋酸異丁酯等。

2、上游

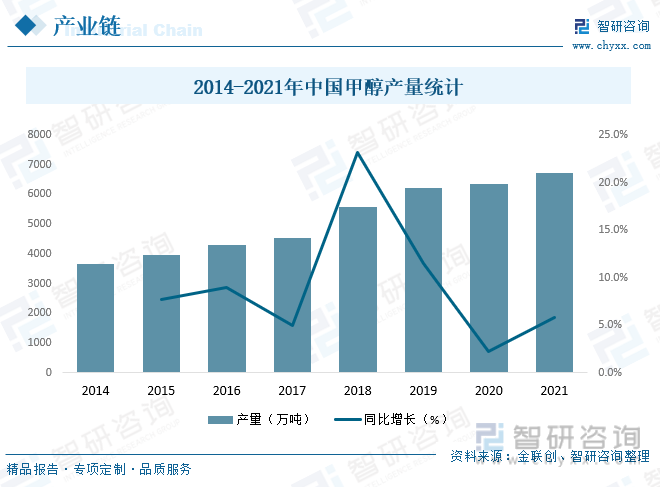

醋酸的原材料主要包括石油、天然氣、甲醇、乙烯等,其中,甲醇為主要原料,2021年中國涉及新增和改擴建產能約600萬噸/年,產能同比增長6.6%,產量同比增長8.9%,產能利用率74.3%,連續三年呈上漲態勢,中國甲醇持續增產,為醋酸行業提供了豐富的原材料。

3、下游

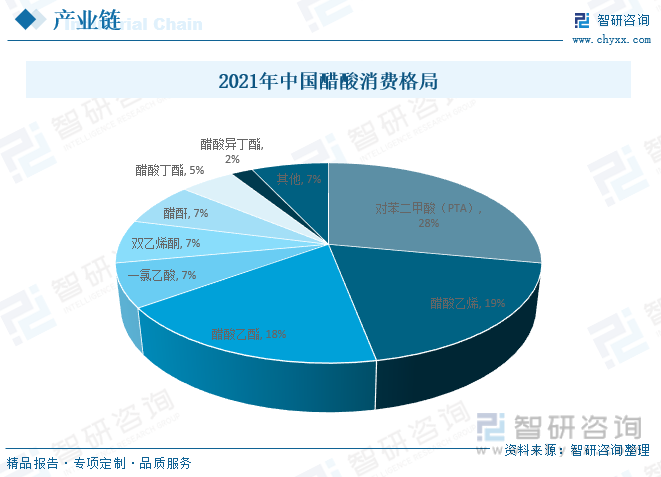

中國醋酸主要用于生產醋酸乙烯、醋酸酯以及PTA等,其中對苯二甲酸(PTA)消費占比28%;醋酸乙烯19%;醋酸乙酯18%;一氯乙酸7%;雙乙烯酮7%;醋酐7%;醋酸丁酯5%;醋酸異丁酯2%;其他7%。

六、市場競爭格局

1、整體格局

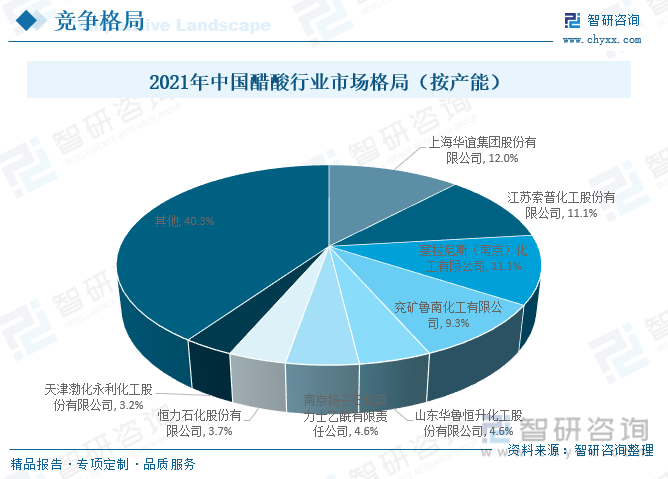

目前,中國醋酸產能較大的企業主要包括上海華誼集團股份有限公司、江蘇索普化工股份有限公司、塞拉尼斯(南京)化工有限公司、兗礦魯南化工有限公司、山東華魯恒升化工股份有限公司、南京揚子石化英力士乙酰有限責任公司、恒力石化股份有限公司、天津渤化永利化工股份有限公司,2021年上述八家企業產能總和占全國醋酸總產能的59.7%,其中,上海華誼集團股份有限公司占12.0%,江蘇索普化工股份有限公司占11.1%,塞拉尼斯(南京)化工有限公司占11.1%,其余企業占比均不足10%,總體來看,目前中國醋酸行業集中度相對較低,市場競爭十分激烈。

2、頭部企業分析——江蘇索普

江蘇索普化工股份有限公司成立于1996年,位于江蘇省鎮江市,主要從事化工原料及產品制造、銷售,是江蘇索普(集團)有限公司控股子公司,1996年于上海證券交易所上市,股票代碼600746。公司是國家高新技術企業,擁有煤化工、精細化工、基礎化工三條完整產業鏈,產品年產能包括53.9萬噸甲醇、120萬噸醋酸、45萬噸醋酸乙酯、30萬噸硫酸、4萬噸ADC發泡劑。醋酸、ADC發泡劑等產品生產規模與質量在國內名列前茅,并享有良好的市場聲譽,具有較強的市場競爭力,“索普”牌商標是中國馳名商標。2022年江蘇索普營業總收入完成71.72億元,其中醋酸及衍生品業務收入49.01億元,占營業總收入的68.34%,醋酸及衍生品產銷量分別完成137.70萬噸和121.07萬噸,

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國醋酸行業市場發展現狀及競爭格局預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國醋酸行業市場發展現狀及競爭格局預測報告

《2025-2031年中國醋酸行業市場發展現狀及競爭格局預測報告》共十七章,包含2025-2031年醋酸行業投資與前景分析,醋酸行業風險分析,有關建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢