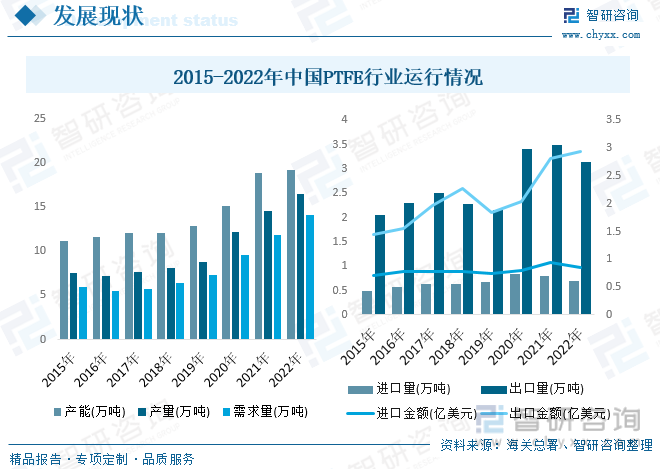

內容概況:隨著國內5G、半導體、新能源等新興產業的高速發展、國內技術不斷突破、世界PTFE產能向擁有資源優勢的中國轉移,國內氟化工龍頭企業緊抓發展機遇,加速布局高端PTFE產能,行業規模也隨之迅速擴張。從供需方面來看,2022年我國PTEF行業產能約為19.21萬噸,同比增長2.2%;產量約為16.5萬噸,同比增長13.5%;需求量約為14.06萬噸,同比增長18.6%。

關鍵詞:PTFE行業發展趨勢 PTFE行業競爭格局 PTFE行業市場規模 PTFE行業產能

一、概述

PTFE(聚四氟乙烯)是一種以四氟乙烯作為單體聚合制得的高分子聚合物。具有優良的化學穩定性、耐腐蝕性、密封性、高潤滑不粘性、電絕緣性、抗老化耐力和表面潤滑效果,俗稱“塑料王”。

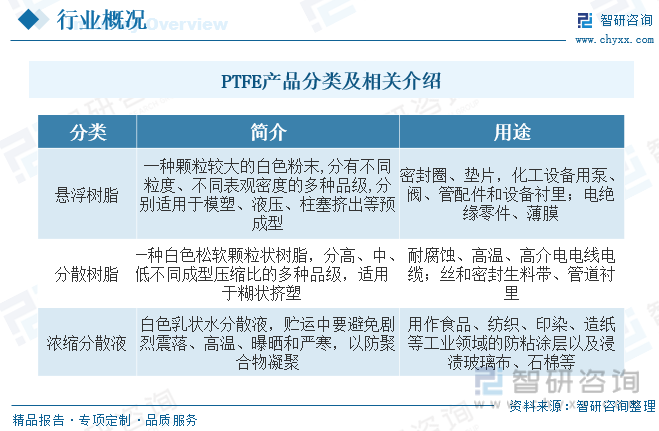

按照合成方法,PTFE可劃分為懸浮PTFE、分散PTFE(分散樹脂粉末、濃縮分散液),三者加工性能不同:懸浮PTFE可通過類似粉末冶金的壓模方式加工為各種密封件,分散樹脂可加工為微孔薄膜、纖維、管材等,濃縮分散液則主要應用于各種涂層。

二、行業政策

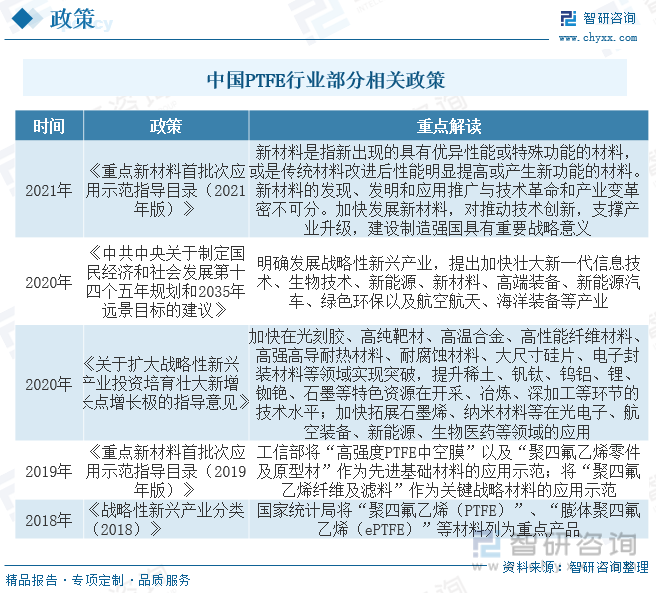

近年來,為了促進PTFE行業的發展,國家有關部門陸續出臺了一系列相關政策,支持鼓勵行業的發展。如《中共中央關于制定國民經濟和社會發展第十四個五年規劃和2035年遠景目標的建議》指出,明確發展戰略性新興產業,提出加快壯大新-代信息技術、生物技術、新能源、新材料、高端裝備、新能源汽車、綠色環保以及航空航天、海洋裝備等產業。

相關報告:智研咨詢發布的《中國PTFE行業市場現狀調查及競爭格局預測報告》

三、產業鏈

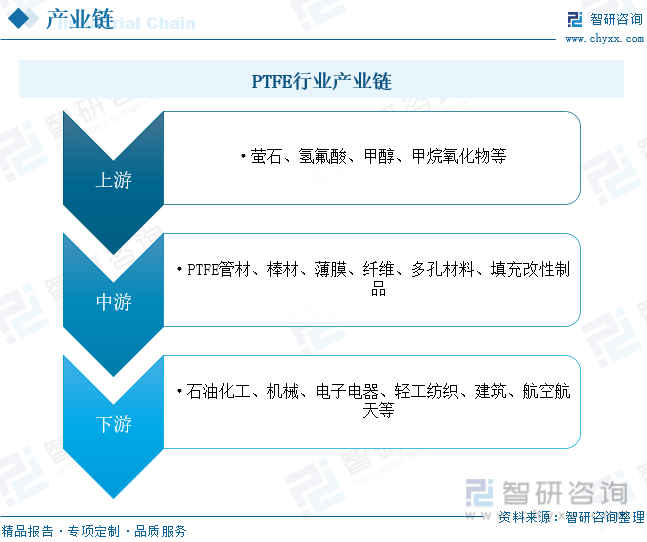

PTFE行業產業鏈上游為原材料環節,主要包括螢石、氫氟酸、甲醇、甲烷氧化物等;中游為PTFE及相關產品生產供應環節;下游主要應用于石油化工、機械、電子電器、輕工紡織、建筑、航空航天等領域。

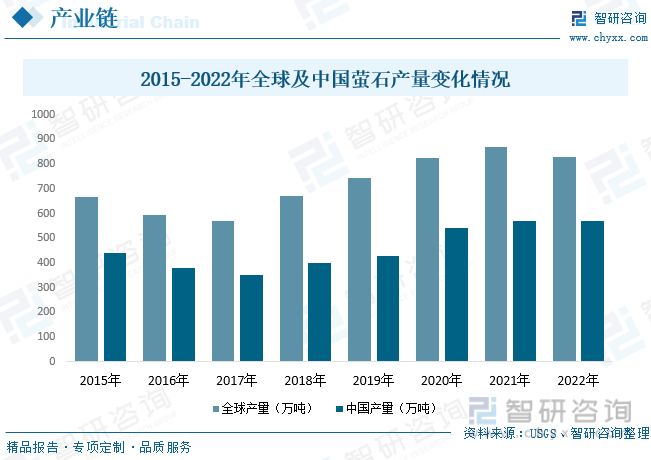

近年來,隨著新能源工業的興起,鋰離子動力電池、鋰離子儲能電池激增,對于氟化工的需求激增,而螢石又是氟化工最重要的原材料之一,近年來需求勢頭強勁。在需求持續增長的帶動下,近年來全球及我國螢石產量持續增長。據資料顯示,2022年全球螢石產量為830萬噸,同比下降4.4%;我國作為全球最大的螢石生產國,2022年營收產量為570萬噸,較上年產量持平。

四、行業現狀

隨著國內5G、半導體、新能源等新興產業的高速發展、國內技術不斷突破、世界PTFE產能向擁有資源優勢的中國轉移,國內氟化工龍頭企業緊抓發展機遇,加速布局高端PTFE產能,行業規模也隨之迅速擴張。從供需方面來看,2022年我國PTEF行業產能約為19.21萬噸,同比增長2.2%;產量約為16.5萬噸,同比增長13.5%;需求量約為14.06萬噸,同比增長18.6%。從進出口貿易方面來看,雖然我國PTFE行業以出口為主,但國內生產高端PTFE能力不足,仍需要依賴進口。據資料顯示,2022年我國PTFE進口量為0.7萬噸,同比下降13.6%,進口金額為0.86億美元,同比下降10.3%;出口量為3.14萬噸,同比下降10.3%,出口金額為2.93億美元,同比增長3.9%。

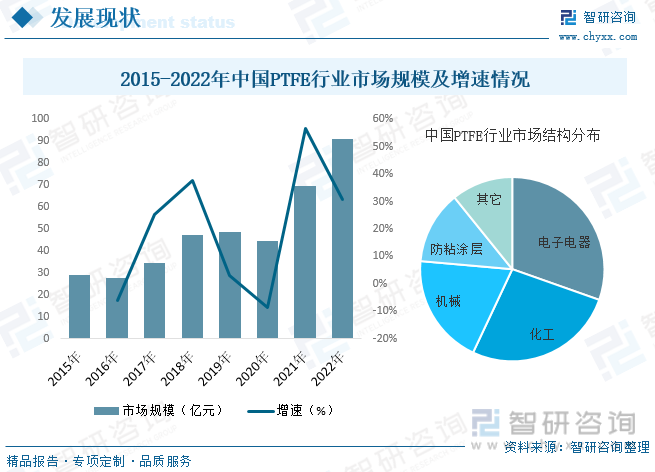

隨著近年來我國PTFE行業的快速發展,我國PTEF行業市場規模也隨之不斷增長。據資料顯示,2021年我國PTFE行業市場規模為69.8億元,同比增長56.7%,2022年行業規模約為91.25億元。其中電子電器、化工和機械是行業最主要的細分領域,三者占比合計為76.4%。其中電子電器占比為30.4%,化工占比為26.6%,機械占比為19.4%。

五、競爭格局

我國PTFE產能結構失衡,國內氟化工龍頭加碼高端產能建設。近年來我國PTFE材料行業發展趨于成熟,尤其在中低端產品領域發展迅速。我國多年以來持續為PTFE的凈出口國,但進出口產品存在結構性差異。現階段,我國在PTFE板材、管材、墊片和密封帶等中低端產品方面已經基本占領市場,但在高端產品方面與西方發達國家仍有較大的差距,依然主要依賴進口。國內PTFE化工生產企業逐漸成熟,在公司管理,技術創新,合資合作等各方面都向現代企業靠攏,對新產品和市場的開拓,越來越系統化,在很多市場將有激烈競爭發生。

截至2022年11月,國內PTFE總產能達到19.1萬噸,海外總體產能約為16.9萬噸,我國PTFE產能整體占全球的約53%。其中,我國PTFE內企業數量約為14家,產能主要集中在東岳集團、巨化股份、昊華科技、江西理文、江蘇梅蘭等少數幾家企業。具體來看,截至2022年11月我國PTFE行業CR4約為70%,行業集中度較高。其中排名齊納三的企業分別為東岳化工、浙江巨化和中昊晨光,占比分別為34%、14.7%和13.1%。

六、發展趨勢

高端化、高附加值、新用途品種。隨著工業轉型步伐加快,下游汽車、電子、輕工、新能源、環保、航空航天等相關產業對高附加值、高性能的PTFE產品需求日益迫切,因而對PTFE產品結構優化和技術創新提出更高的要求。而目前我國的高端PTFE產品性能與國際先進水平存在相當大的差距,進口依賴較為嚴重。增強我國PTFE產品的市場競爭力,大幅提高我國尖端PTFE產品的國內自給率,重點突破尖端產品,這是PTFE行業可持續發展的重要方向。讓PTFE產品朝著高端化、高質化、精細化、高附加值、新用途品種方向發展,讓有效投資集中在產業鏈延伸端,重點突破尖端PTFE產品,也將成為國家政策扶持的重點。國內目前正在加快聚合、后處理工藝研究,提高氟聚合物質量,產品方面向中高端、改性定制化方向發展,積極開發納米聚四氟乙烯、膨體聚四氟乙烯、超高分子量聚四氟乙烯等產品。

行業集中度不斷提高。供給側結構性改革的推進和安全環保政策趨嚴,為行業并購重組、優勢企業拉開競爭差距、提高行業集中度提供了契機,也倒逼行業加速產業升級。隨著政府為規范行業發展,設置氟化工技術、裝備、安全、環保及能源利用效率等指標,提高行業準入門檻,建立健全企業退出機制,將有效推動行業企業間的并。購和重組,提高行業集中度。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國PTFE行業市場現狀調查及競爭格局預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國PTFE行業市場現狀調查及競爭格局預測報告

《2025-2031年中國PTFE行業市場現狀調查及競爭格局預測報告》共十一章,包含中國PTFE行業投資機會與風險分析,2025-2031年PTFE行業投資前景分析,有關建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國PTFE行業產業鏈、行業政策、行業情況、競爭格局和重點企業、發展趨勢和市場規模預測分析[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)