內容概況: 整體環保政策背景磷肥產能持續出清,我國磷肥產量逐年下降,根據2022年中國磷復肥協會數據顯示,折算2022年我國磷肥產量約973.5萬噸,主要受由種植結構和施肥習慣的改變導致的磷酸二銨國內需求下降,未來磷肥產品仍然會向復合肥品種傾斜。2020年以來國內多個別閑置落后產能重新開工,帶動我國整體磷肥產能開工率利用率提升,進入2022年后,上半年整體磷肥效益仍居高位,但整體磷礦價格仍保持上行態勢,下游磷肥價格開始承壓,下半年開始國內磷礦價格仍處在穩步上行態勢,但整體磷肥需求下行,磷肥價格開始下落,整體磷肥行業利潤持續收縮,行業開始承壓。從整體磷資源可持續利用和綠色發展的大勢來看,未來國內磷肥產能還有壓縮調整空間。

關鍵詞:磷肥產量 磷肥價格和開工率 磷肥產業鏈 磷肥競爭格局

一、磷肥產業概述

磷肥是指以能夠補充農作物磷元素的化肥,是含有磷元素化學肥料的統稱。按照肥料溶解性難易程度,可以將磷肥分為水溶性磷肥,枸溶性磷肥和難溶性磷肥。水溶性磷肥是使用最廣泛的磷肥,易被土壤吸收,適用范圍廣,主要品種為過磷酸鈣(SSP)、重過磷酸鈣(TSP)、磷酸一銨(MAP)和二銨(DAP)等。枸溶性磷肥呈堿性,代表品種有鈣鎂磷肥(FMP)、鋼渣磷肥和沉淀磷肥等。難溶性磷肥是一種高效磷肥,具有肥效慢作用時間長的特點,代表品種有磷礦粉和骨粉。目前國內用量最大的磷肥為磷酸一銨和磷酸二銨,二者合計需求占比超8成,其中磷酸一銨多和氮肥鉀肥制作成復合肥使用,磷酸二銨直接使用。其它磷肥由于我國用量較少,主要用于出口。

二、磷肥政策背景

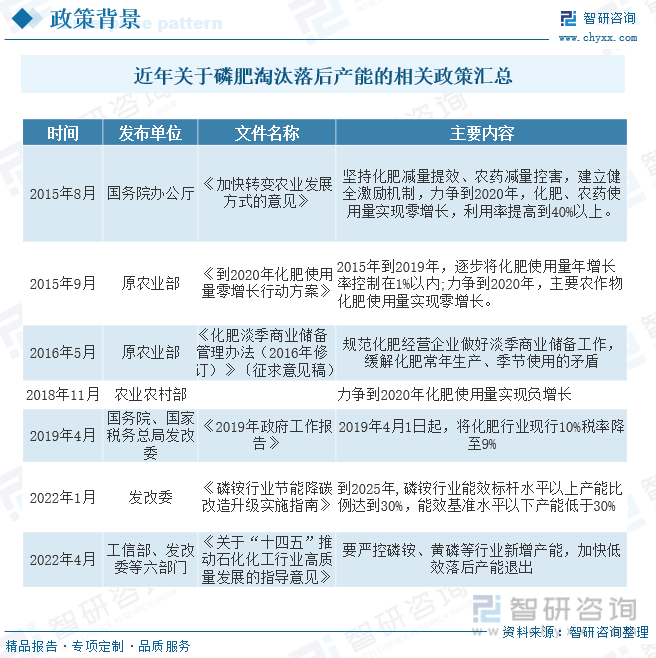

近年來,“三磷”綜合整治、《長江保護法》、危化品企業搬遷和環保治理等政策密集出臺,疊加資源環境約束和市場需求變化,加速了行業低效產能的退出。根據工業和信息化部等六部委發布的《關于“十四五”推動石化化工行業高質量發展的指導意見》,嚴控磷銨新增產能,加上碳中和、能耗雙控、磷石膏“以渣定產”等各種供給端的限制,行業已進入深度調整期,迫使企業發掘新動能。

相關報告:智研咨詢發布的《中國磷肥行業市場行情監測及發展趨勢分析報告》

三、磷肥產業鏈

磷肥本質為復合肥,磷酸一銨、磷酸二銨占據核心市場,產品供應依托產業資源。磷酸一銨和磷酸二銨屬于典型的氮磷復合肥,因而再生產過程中磷肥的供給兼具了磷產業鏈的資源加工屬性和煤化工的供給屬性,最近幾年由于磷礦資源在新能源磷酸鐵鋰電池以及部分電解液的原料領域拓展應用,因而在產業鏈中資源的布局重要性持續增加,近年來磷礦供給和需求持續趨緊,整體磷礦價格波動明顯持續影響磷肥整體供給和價格。

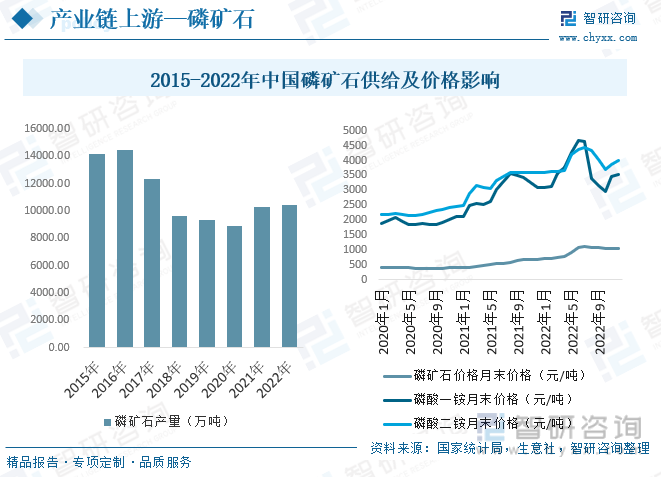

我國磷礦在快速開發中中存在資源消耗快、后繼資源不足、礦產開采水平較低、資源節約與綜合利用效率不高、磷化工產能嚴重過剩及地質災害和環境污染風險加大等問題,逐步出現產能過剩、污染環境等問題,為此,國家出臺多項政策,嚴格限制磷礦石新增產能,對磷礦石產能設置天花板,對磷礦石出口嚴格限制,整體國內磷礦石供給持續下降,疫情以后下游需求復蘇疊加全球糧食需求大增,供需錯位背景下整體磷礦價格持續高漲,帶動國內磷礦產量小幅度增長,數據顯示,2022年我國磷礦石產量為10474.5萬噸,較2021年小幅度增長。

四、磷肥產業現狀

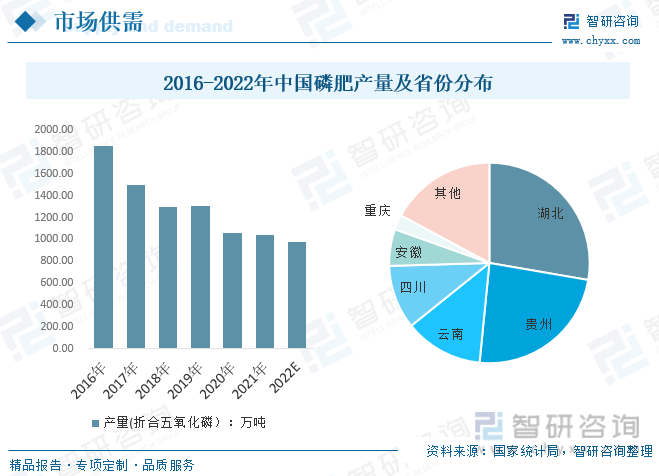

多年來,通過供給側改革清退過剩產能,我國磷肥供給過剩的狀態已得到大幅改善,行業產能利用率逐年回升,但整體環保政策背景磷肥產能持續出清,仍導致我國磷肥產量逐年下降,根據2022年中國磷復肥協會數據顯示,折算2022年我國磷肥產量約973.5萬噸,主要受由種植結構和施肥習慣的改變導致的磷酸二銨國內需求下降,未來磷肥產品仍然會向復合肥品種傾斜。

省份分布而言,我國磷肥生產主要集中在湖北、貴州、云南和和四川等,4省復合肥產量之和占復合肥總產量的70%以上,未來隨著具有上下游優勢的大中型企業搬遷改造的完成,湖北等省份的磷肥產量有望提升。

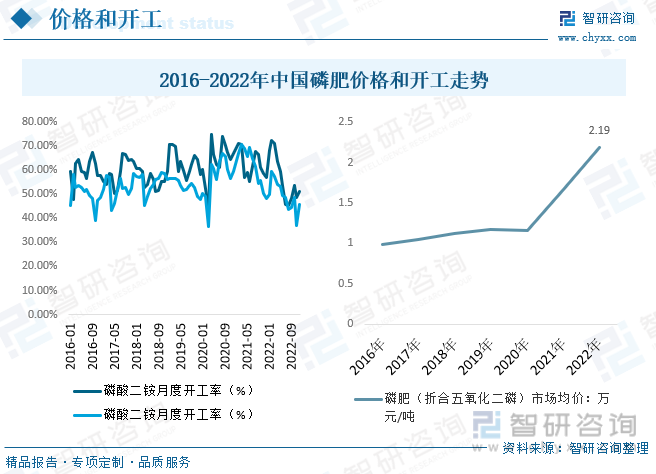

我國多年來磷肥存在較為嚴重的產能過剩問題,疫情發生后,全球磷肥需求提振、效益轉好,2020年以來國內多個別閑置落后產能重新開工,帶動我國整體磷肥產能開工率利用率提升,2021年行業持續向好,供需兩旺,磷礦和磷肥價格協同大增,進入2022年后,上半年整體磷肥效益仍居高位,磷礦價格保持上行態勢,下游磷肥價格開始承壓,下半年開始國內磷礦價格仍處在穩步上行態勢,但下游糧食需求致磷肥需求下行,磷肥價格開始下落,整體磷肥行業利潤持續收縮,行業開始承壓。從整體磷資源可持續利用和綠色發展的大勢來看,未來國內磷肥產能還有壓縮調整空間。

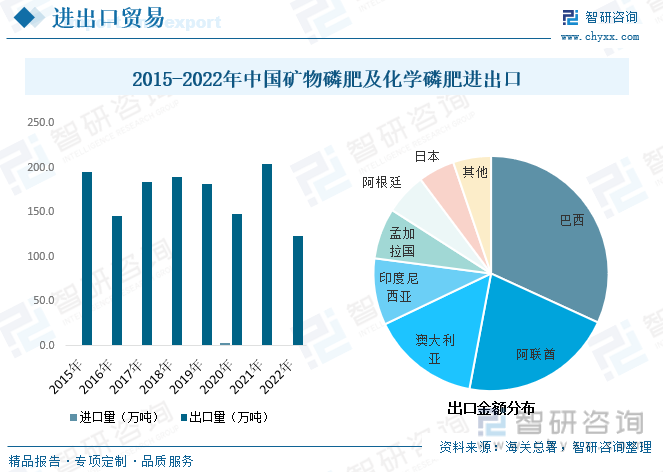

磷肥整體進出口貿易而言,我國磷肥出口量近年來有所降低,2022年我國礦物磷肥及化學磷肥出口量為123.07萬噸,除去2021年特殊情況外,磷肥出口量均低于2015年峰值。2021年10月,中國海關總署發布第81號公告,對涉及出口化肥的29個10位海關商品編號增設海關監管條件“B”,海關對相關商品實施出口法定商品檢驗。這標志著磷肥等化肥出口由原來的商檢變為法檢,國家對于出口的產品檢查將會更加嚴格,同時出關時間也會更長,出口目的地分布而言,我國磷肥主要出口巴西、阿聯酋和澳大利亞等國家;進口來看,除開2020年疫情影響國內整體磷酸供給致整體進口量大幅度增長,隨后回歸至百噸左右,2022年我國磷肥進口量僅134.45噸。

五、磷肥競爭格局

大型企業間兼并重組,國內磷肥產量向資源地集中的趨勢更加明顯。近兩年由于磷肥行業整體效益提升,部分原不具備競爭優勢的小企業恢復生產,但隨著2022年下半年需求下降而成本持續承壓,部分中小企業仍將受到影響。目前國內磷肥主要企業有云天化、貴州磷化、湖北宜化、湖北祥云和新洋豐等。

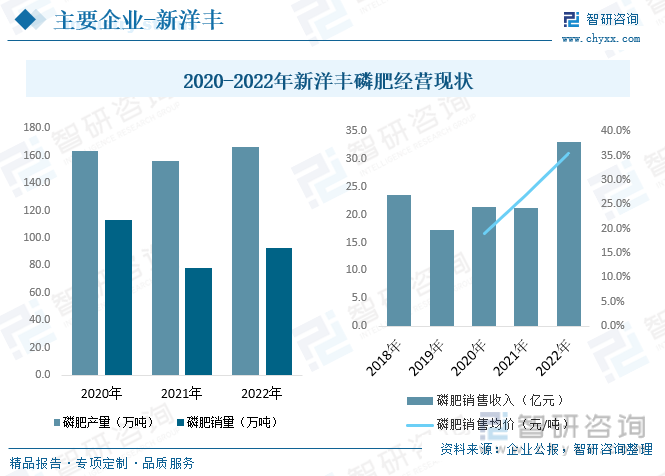

其中新洋豐已具備磷酸一銨年產能185萬噸、鉀肥進口權,磷礦石90萬噸/年,配套生產合成氨30萬噸/年等。經營現狀而言,2022年新洋豐磷酸營收達近年來新高,主要得益于磷酸價格高漲,數據顯示,2021-2022年整體磷肥產銷量有所增長,從2020年的163.6萬噸和113.17萬噸變動為2022年的166.17萬噸和92.97萬噸,單噸均價從2020年的1894元/噸增長至2022年的3552.3元/噸。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國磷肥行業市場行情監測及發展趨勢分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國磷肥行業市場行情監測及發展趨勢分析報告

《2025-2031年中國磷肥行業市場行情監測及發展趨勢分析報告》共十三章,包含2020-2024年中國磷礦資源與磷肥工業運行態勢分析, 2025-2031年中國磷肥產業運行趨勢預測分析, 2025-2031年中國磷肥產業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國磷礦石、磷肥供需及進出口情況分析,云南省重過磷酸鈣出口數量占比64.6%[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2022年中國磷肥行業產業鏈分析:磷肥產量逐漸回升 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)