一、產業鏈情況

2020年1月發布的《關于進一步加強塑料污染治理的意見》(以下稱限塑令)禁止或限制了包括一次性塑料購物袋、餐具等產品的生產和銷售。大量一次性不可降解塑料制品的快速淘汰導致了替代品產能在短時間內迅速增長。其中,一次性生物可降解塑料格外引人注目。生物降解塑料又稱生物分解塑料,指在自然界如土壤或沙土等條件下,或特定條件如堆肥化條件下或厭氧消化條件下或水性培養液中,由自然界存在的微生物作用引起降解,并最終完全降解變成二氧化碳(CO? )和甲烷(CH?)、水(H?O)及其所含元素的礦化無機鹽以及新的生物質的塑料。生物降解塑料由于具有良好的降解性,主要用作食物軟硬包裝材料,這也是現階段其最大的應用領域。從一次性生物降解塑料的產業鏈情況來看,上游原材料主要有石油基和生物基,PBAT、PBS、PBSA和PCL等石油基材料屬于生物降解材料的范疇,生物基材料主要有淀粉混合物等。下游生產品主要是是連卷袋、購物袋、快遞包裝及一次性餐具等,此類產產品零售、包裝、農業及藥物包裝等行業廣泛使用。

產業鏈情況

資料來源:智研咨詢整理

二、上游分析

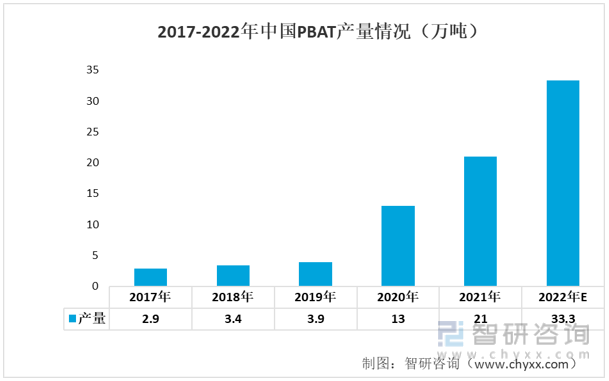

PBAT是制造一次性生物降解塑料的重要原材料。2020年中國PBAT產量達13.0萬噸,同比增長233.33%,近兩年國內PBAT生產企業持續擴大產能,2022年中國PBAT產量將達到33.3萬噸。

2017-2022年中國PBAT產量情況(萬噸)

資料來源:公開資料整理

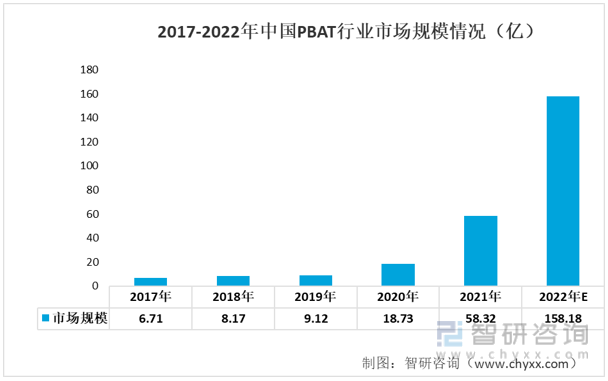

得益于“限塑令”等環保政策的不斷推行和我國環保意識的逐漸深入,可降解塑料的應用逐漸推廣,推動我國PBAT需求呈現穩定增長的趨勢,2022年國內PBAT樹脂市場規模約158.18億元。

2017-2022年中國PBAT行業市場規模情況(億)

資料來源:公開資料整理

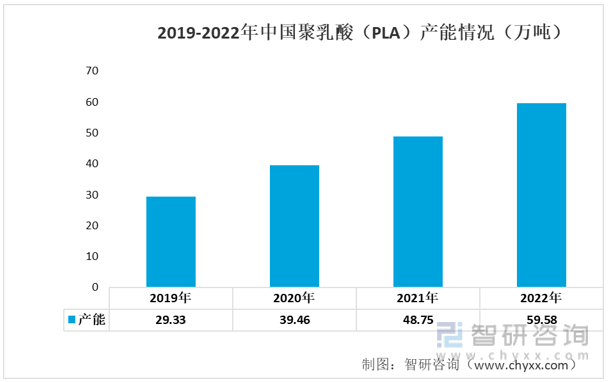

近年來,生物基可生物降解塑料在全球的應用和發展得到了極大的拓展,促進了可生物降解塑料的產能不斷增長,尤其是聚乳酸(PLA)。近年來我國聚乳酸產能呈現持續增長的態勢,2022年我國聚乳酸產能達到了59.58萬噸。

2019-2022年中國聚乳酸(PLA)產能情況(萬噸)

資料來源:公開資料整理

三、中游分析

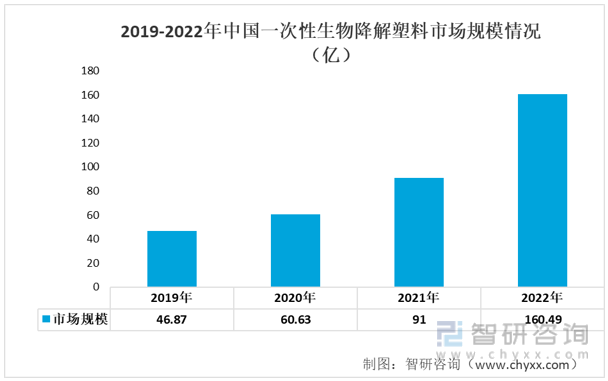

近年來我國一次性生物降解塑料行業市場規模呈現上升的態勢。2019年我國一次性生物降解塑料市場規模為46.87億,2022年上升至160.49億。

2019-2022年中國一次性生物降解塑料市場規模情況(億)

數據來源:中國塑料加工工業協會、智研咨詢整理

相關報告:智研咨詢發布的《中國生物降解塑料產業競爭現狀及投資前景預測報告》

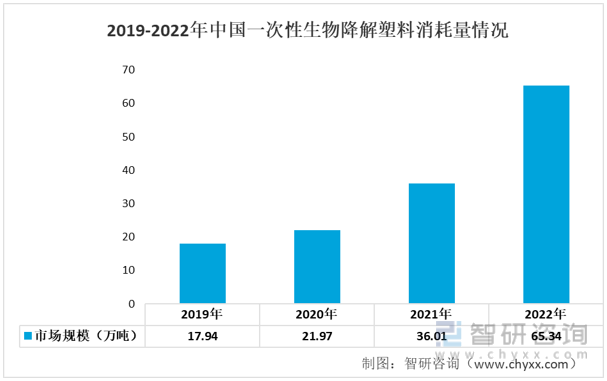

近年來,隨著群眾環保意識的不斷提升,生物降解塑料的應用場景不斷深入,一次性生物降解購物袋、生物降解一次性餐具等下游一次性生物降解塑料產品消耗量逐年上升,2022年中國一次性生物降解塑料消耗量達到了65.34萬噸。

2019-2022年中國一次性生物降解塑料消耗量情況

數據來源:中國塑料加工工業協會、智研咨詢整理

四、下游分析

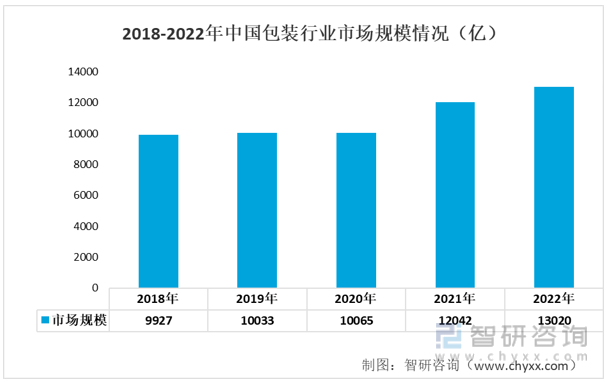

從近年來我國包裝行業的市場規模情況來看,呈現上升的態勢。2018年我國包裝行業市場規模為9927億,2022年上升至13020億。

2018-2022年中國包裝行業市場規模情況(億)

資料來源:公開資料整理

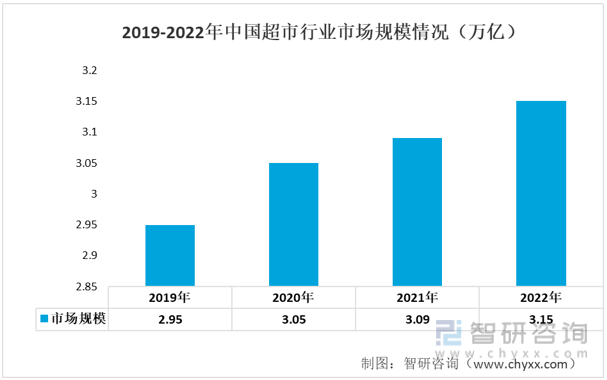

超市是一次性塑料袋最主要的下游應用場景。從近年來我國超市行業市場規模情況來看,呈現上升的態勢。2019年我國超市行業市場規模為2.95億,2022年上升至3.15億。

2019-2022年中國超市行業市場規模情況(萬億)

資料來源:公開資料整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國生物降解塑料產業競爭現狀及投資前景預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國生物降解塑料產業競爭現狀及投資前景預測報告

《2025-2031年中國生物降解塑料產業競爭現狀及投資前景預測報告》共九章,包含生物降解塑料主要需求領域分析,中國生物降解塑料行業領先企業分析,2025-2031年中國生物降解塑料行業十四五發展前景與投資分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢