關鍵詞:鉬精礦 商業模式 產業鏈 行業相關政策 行業情況 發展趨勢

一、金屬鉬行業綜述

1、金屬鉬定義

鉬是一種金屬元素,元素符號:Mo,英文名稱:Molybdenum,原子序數42,是VIB族金屬。鉬的密度為10.2g/cm3,熔點為2610℃,沸點為5560℃。鉬是一種銀白色的金屬,硬而堅韌,熔點高,熱傳導率也比較高,常溫下不與空氣發生氧化反應。鉬金屬是用粉末冶金、壓力加工和機械加工的方法生產具有高熔點高強度,彈性模量高,膨脹系數小的鉬產品。

鉬在常溫下不與鹽酸、氫氟酸及堿溶液反應,僅溶于硝酸、王水或濃硫酸之中,對大多數液態金屬、非金屬熔渣和熔融玻璃亦相當穩定。因此,鉬及其合金在冶金、農業、電氣、化工、環保和宇航等重要部門有著廣泛的應用和良好的前景,成為國民經濟中一種重要的原料和不可替代的戰略物質。

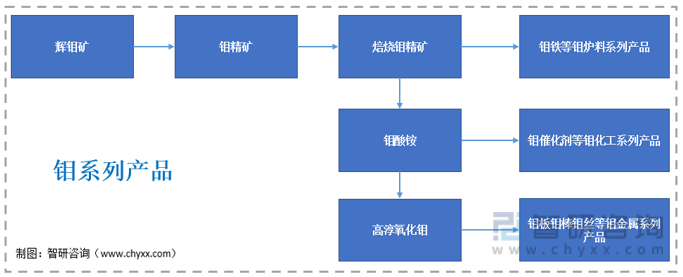

鉬系列產品包括鉬礦石、鉬爐料、鉬化工、鉬金屬等四個系列,各系列產品在生產工序上的聯系如下圖:

鉬系列產品及生產工序

資料來源:智研咨詢整理

2、金屬鉬行業商業模式

以鉬礦山采掘及加工業務為例,行業大型企業采購、生產和銷售模式如下:

(1)采購模式

行業企業主要采取大宗物資采購招投標制度,對未達到招投標標準的物資實行集中競價、分級聽證的方式,最終實施集中采購、分級負責、分層供應。其中,用于礦山采礦的爆破器材等政府實行許可買賣管理的特殊商品,公司在法律法規許可的范圍內,對該類物資實行定點采購模式。

(2)生產模式

采用大規模、批量化、連續化的生產模式。根據礦山儲量及服務年限,在充分市場調研基礎上制訂生產計劃,決定最優的產量水平。

(3)銷售模式

鉬金屬相關企業多采用“生產廠-銷售公司-消費用戶”的直銷模式,輔以“生產廠-第三方貿易商-消費用戶”的經銷模式。

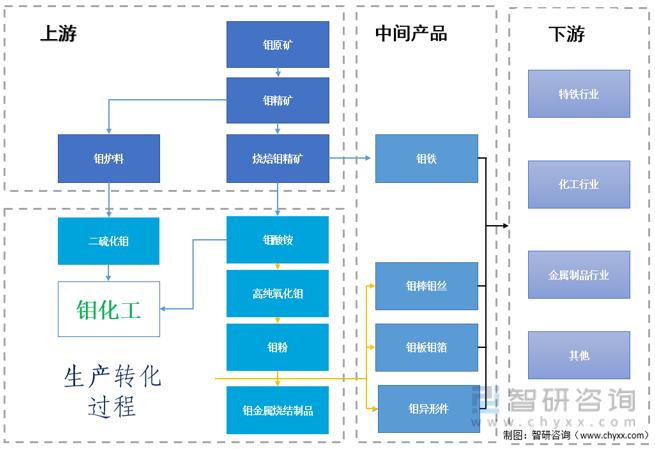

3、金屬鉬行業產業鏈分析

鉬行業屬于礦產采選加工行業,行業大型企業多采取采礦、選礦、冶煉、加工等一體化全產業鏈條模式。具體產業鏈流程如下:

金屬鉬產業鏈流程分析

資料來源:智研咨詢整理

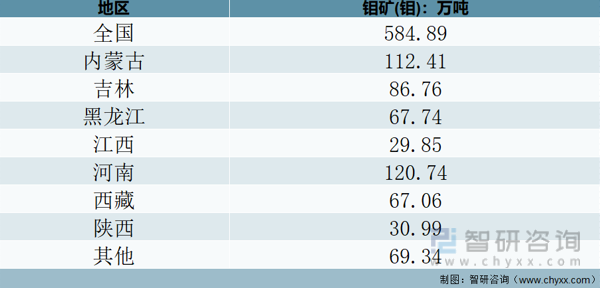

(1)鉬礦資源分布

根據自然資源部2022年8月發布的2021 年全國礦產資源儲量統計表,2021年全國鉬礦資源儲量為584.89萬噸。其中河南和內蒙古,鉬礦儲量相對較高,分別為120.74和112.41萬噸。

2021年全國鉬礦資源儲量分布

資料來源:自然資源部

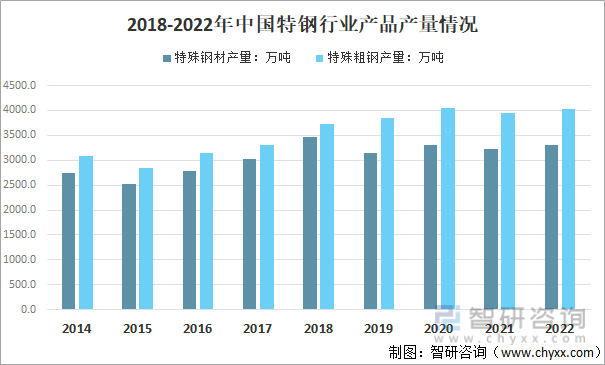

(2)特鋼行業

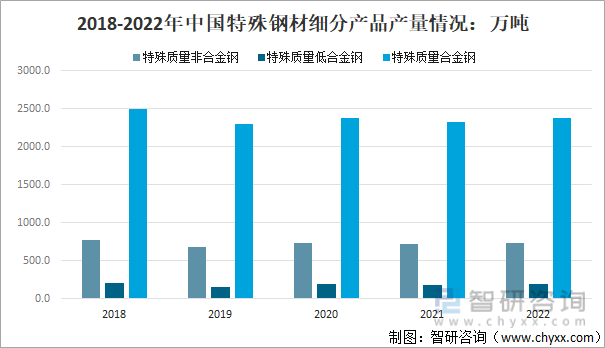

鉬行業最重要的下游行業為鋼鐵業,尤其是特鋼行業。特鋼是衡量一個國家能否成為鋼鐵強國的重要標志。隨著我國汽車工業、高鐵及城規矩交通領域的快速發展,我國特鋼產量總體增長。2022年中國特殊粗鋼產量為4038.2萬噸,特殊鋼材產量為3300.4萬噸。

2018-2022年中國特鋼行業產品產量

資料來源:智研咨詢整理

就2022年特殊鋼材細分產品產量而言,2022年中國特殊質量非合金鋼732.58萬噸,占比為22.2%;2022年中國特殊質量低合金鋼產量為190.22萬噸,占比為5.8%;2022年中國特殊質量合金鋼產量為2377.6萬噸,占比為72.0%。

2018-2022年特鋼行業產品產量情況

資料來源:智研咨詢整理

4、金屬鉬行業政策環境分析

工信部是我國有色金屬行業的行業主管部門,負責有色金屬行業管理,擬定行業規劃、計劃和政策等;自然資源部是我國礦產資源行業的主管部門,主管礦產資源勘探和開發工作,管理礦業權的各項審批工作;國家發改委負責擬定和組織實施國民經濟中長期規劃、年度計劃和發展戰略,并制定《產業結構調整指導目錄》,通過列明有色金屬行業鼓勵、限制和淘汰類的技術和項目,對有色金屬行業的發展進行宏觀調控;應急管理部負責有色金屬行業安全生產的監督管理,制定安全生產管理規定等;生態環境部負責監督和監控有色金屬企業生產過程中環境保護工作的落實情況;商務部負責對商品進出口、加工貿易政策進行管理,并監管特定原材料、產品和技術的進出口。

中國有色金屬加工工業協會是本行業的全國性行業自律組織,其職能主要是為企業和行業服務,并受有關部門委托,進行行業管理,開展行業統計調查工作并分析、發布行業信息,協助政府制訂行業產業政策、中長期發展規劃,負責制定行業產品質量標準等。

金屬鉬行業相關政策

資料來源:智研咨詢整理

5、金屬鉬行業發展現狀分析

從國內鉬生產地域分布看,我國鉬生產供應主要集中在在河南、陜西、內蒙、遼寧、吉林、河北等省(自治區),河南省的鉬產品產量一直居于全國領先地位。2021年我國鉬精礦產量為22.8萬噸,2022年我國鉬精礦產量為23.9萬噸。

2015-2022年中國鉬精礦產量走勢

資料來源:智研咨詢整理

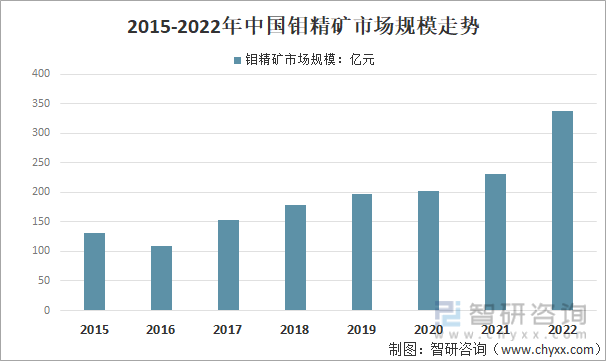

整體而言,近年來我國鉬精礦市場規模呈現上升趨勢,2022年由于鉬精礦價格大幅上漲,市場規模增長到337.85億元,同比增加46.6%。

2015-2022年中國鉬精礦市場規模走勢

資料來源:智研咨詢整理

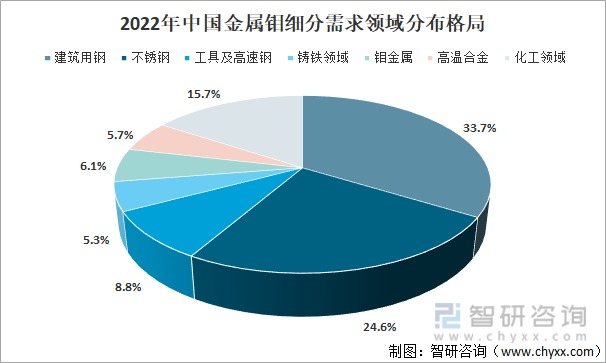

就細分需求領域而言,2022年中國金屬鉬細分需求中建筑用鋼需求最大,占比為33.7%;不銹鋼領域金屬鉬需求占比第二,為24.6%;工具及高速鋼領域鉬金屬需求占比為8.8%,其他應用領域占比為32.8%。

2022年中國金屬鉬細分需求領域分布格局

資料來源:智研咨詢整理

二、金屬鉬行業促進與阻礙因素分析

1、促進因素分析

(1)鋼鐵行業發展帶動鉬產業發展

鉬的下游集中在鋼鐵業.當前,我國堅定不移推動建設制造強國和產業轉型升級,在國內供給側結構性改革和建設制造強國等國家戰略和相關政策帶動下,我國產業結構調整進一步深入,制造業的轉型升級以及高端制造業的提速發展激發了高端特鋼產品的市場需求,預計高端裝備制造、汽車、綠色能源、國防航空航天等行業仍將保持增長態勢,特鋼需求量仍將有所增長。

同時與普鋼市場相比,特鋼企業面臨的整體競爭環境顯得較為寬松。中航證券研報顯示,在新基建、城鎮化、新能源、高端裝備等因素的推動下,特鋼行業加速轉型,需求量仍保持增長。寶武、華菱、安鋼、建龍等多家鋼企發揮行業綠色發展引領、示范作用。由此,特殊鋼發展也將繼續加大,鋼材的產品附加值也將不斷提升

需求側鋼鐵總量提升疊加結構性變化使得國內鉬需求有較大保障;全球鋼鐵產能逐漸在疫情后復蘇,包括中國產能部分向海外轉移,將為鉬需求提供可觀增量。

(2)鉬供給側改革的推動

在供給側改革的推動下,有關方面將通過多重舉措支持削減過剩產能,一些企業也在主動減產或被迫停產,未來可能會減緩供給面的壓力。另外,高鐵、核電、海工裝備等具有領先優勢的行業需求提升,將對鉬的消費形成長期拉動作用。鉬作為一種稀有戰略金屬,隨著技術發展和消費升級,下游需求將迎來增長。

(3)鉬的不可替代性

鉬作為一種稀有金屬,以其獨特的性能廣泛應用于鋼鐵工業、有色金屬工業、核工業、航空航天工業、化學化工、電子工業等領域。在上述大部分應用領域,鉬沒有直接替代品。在強化合金鋼應用領域,鉬可以在一定程度上被釩、鉻、鈮等替代,但是由于鉬一直供應充足、價格適宜以及某些不可替代的特性,導致前述替代品并未在相關領域內獲得實際應用。此外,鉬在潤滑、人體、生物體、農業、醫學中也發揮著不可替代的特殊作用。

(4)鉬的應用領域不斷拓寬

近幾年,鉬在新興領域研究和應用得到快速發展,如在金屬陶瓷、難熔材料復合板、納米級鉬金屬材料、高溫涂層、高科技領域的靶材及鍍膜玻璃、光伏、蓄電池等行業的研究和應用,使鉬的消費領域得到不斷的拓展與升級。今后,隨著科學技術的迅速發展,鉬以其獨特的性能,應用會越來越廣泛,各種新的功能也會不斷地開發出來。

2、阻礙因素分析

(1)資源依賴性強

鉬礦資源作為不可再生的自然資源,儲量有限。同其他資源型行業類似,鉬行業依賴于天然的鉬礦資源。

(2)環境保護壓力大

鉬礦的開采和加工過程可能會對環境造成污染,隨著國家對環境保護力度的加大和人們對環境質量要求的提高,鉬企業將面臨更大的環境保護壓力。

(3)深加工技術相對落后

由于長期粗放式的產業發展模式,使得國內企業在鉬深加工的技術水平上與國際水平有較大的差距,難以滿足部分領域的高端需求,而國內鉬業相關的研究基礎也相對薄弱,專門研究鉬的科研院校及專家較少,這都不利于我國鉬業企業的長遠發展。

(4)市場不確定因素增多

受當前疫情影響及全球經濟增長放緩、國際單邊主義和貿易保護主義抬頭等諸多不利因素影響,將會增加鉬市場的不確定性。

三、金屬鉬行業壁壘分析

由于鉬冶煉環節資金壁壘和環保壁壘較高,產能增長緩慢且集中度逐年上升。在從鉬精礦加工成焙燒鉬精礦和鉬鐵的過程中,會產生大量的污染性氣體,因此國外很多國家已經禁止新增鉬冶煉產能,國內對環保的要求也在日益提高,鉬冶煉產能主要以現有企業擴產為主,因此增長可控且集中度逐年上升。鉬資源與其他資源一樣,資源是主要的行業壁壘,因此目前行業盈利主要集中在資源環節。即產業鏈最上端能夠充分享受到鉬價上漲帶來的額外收益。此外,在下游的鉬深加工領域,由于技術壁壘較高,多應用于高精尖領域,因此同樣可享受到較高的毛利率水平。

四、金屬鉬行業競爭格局分析

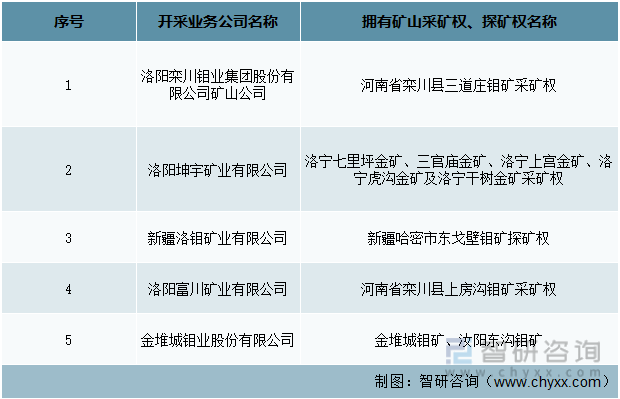

中國鉬行業屬于資本密集型、資源依賴型及下游驅動型行業,具有較高的準入壁壘。當前,中國鉬企業均具有成熟的下游銷售渠道,此外,受下游市場需求旺盛影響,同業企業間競爭壓力小。中國鉬行業市場集中度較高,規模以上從事鉬礦石開采、洗選等相關業務企業數量約 30 余家,中國鉬礦企業市場規模兩級分化較為明顯。國內鉬礦上市公司主要有金鉬股份、洛陽鉬業和吉翔股份。

行業部分企業采礦權情況

資料來源:公開資料整理

此外,中國鉬行業從海外持續進口鉬精礦和其它原材料,因為中國鉬精礦與國外礦之間存在著差價。2022年中國鉬精礦進口4.12萬噸,出口1.59萬噸,凈進口2.53萬噸。

2015-2022年鉬精礦凈進口量走勢

資料來源:智研咨詢整理

五、金屬鉬行業發展趨勢分析

鉬是一種難熔金屬,具有良好的耐磨性、耐腐蝕性、熔點高、強度高等特性,被廣泛地應用于鋼鐵、石油、化工、電氣和電子技術、醫藥和農業等領域。

全球鉬消費主要集中在中國、歐洲、美國、日本等主要的鋼鐵生產國家和地區,鉬消費的變化與上述地區鋼鐵生產量有直接關系,上述地區鉬消費量合計占全球總消費量的8成以上。鉬精礦供給彈性比較有限,海外鉬礦供給主要來自銅礦等金屬礦的伴生礦,所以在鉬價比較低迷的時期海外供給也保持穩定。由于海外鉬精礦主要以副產品形式產出,目前海外多個大型鉬礦山及伴生鉬礦山均出現采礦量、入選品位、回收率下滑的問題,我國鉬行業的全球戰略地位及發展機遇迎來時代重要窗口。

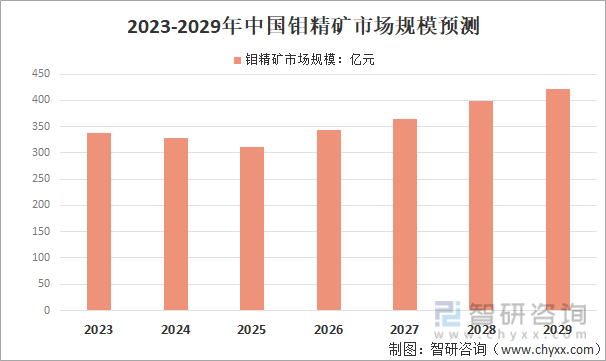

從全球市場來看,對鉬的消費需求主要來自于鋼鐵業,鉬的直接消費中約8成以焙燒鉬精礦或鉬鐵等鉬爐料的形式應用于鋼鐵業,其余則是鉬化工和鉬金屬制品。從鉬的終端消費來看,能源行業占比4成,主要用于煉油催化劑、石油管道和鉆井平臺建設等。隨著氣候問題逐步成為全球共識,各國紛紛采取措施控制碳排放,目前全球鋼鐵行業都在經歷結構性轉型。在我國粗鋼產量下滑的大背景下,不銹鋼和合金鋼產量逆勢上漲,進而帶動全球高端鋼材產量增加。中國鉬消費在全球占比提高,對全球鉬消費的影響加大。近年來隨著對環保標準的提高,鉬在化工領域,尤其是催化劑領域的消費呈現上升趨勢。隨著我國制造業不斷轉型升級,以軍工產業、核電工業、高速鐵路及汽車工業為代表的高端制造業迎來了快速發展,有望進一步拉動中高端鋼材需求,形成進口替代疊加產業升級的雙輪驅動,鉬的終端需求空間有望顯著放大。預計到2029年中國鉬精礦市場規模將增長到422.45億元。

2023-2029年中國鉬精礦市場規模預測

資料來源:智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國金屬鉬行業競爭策略研究及未來前景展望報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國金屬鉬行業競爭策略研究及未來前景展望報告

《2025-2031年中國金屬鉬行業競爭策略研究及未來前景展望報告》共七章,包含2020-2024年中國鉬進出口狀況分析,2024年中國金屬鉬領先企業分析,2025-2031年鉬產業趨勢預測及投資分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年中國鉬金屬制品供需及主要企業產品分析[圖]](http://img.chyxx.com/2021/09/67916K8P9A_m.png?x-oss-process=style/w320)

![研判2025!中國少兒舞蹈培訓行業發展背景、產業鏈、發展現狀、競爭格局及發展趨勢分析:行業呈現“大行業,小企業”的格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!海南省在線旅游市場政策、產業鏈、發展現狀、競爭格局及市場前景分析:居民生活品質升級,行業迎來快速增長期[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)