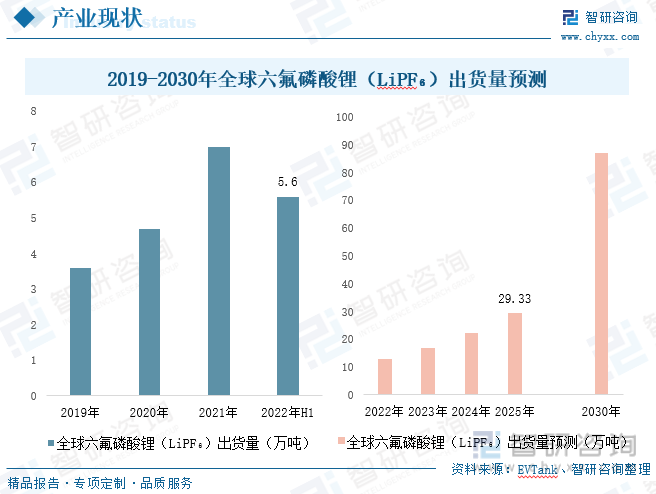

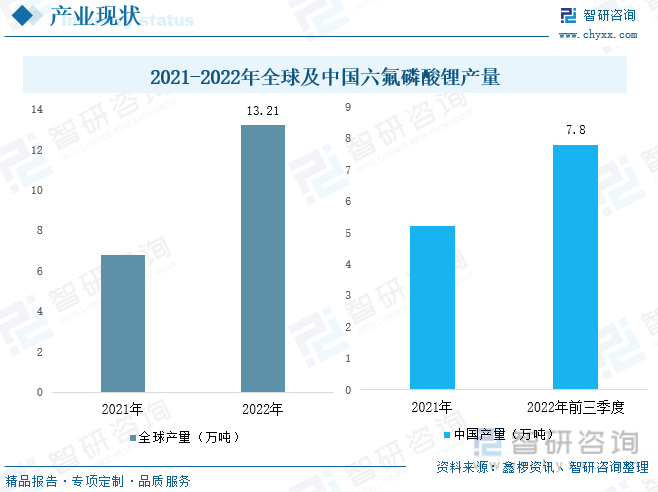

內容概況:鋰電池電解液由鋰鹽、有機溶劑和添加劑三大部分組成,雖鋰鹽僅占電解液重量的10-15%,但成本卻占電解液的50%左右,為電解液最核心的組成部分,近年來,全球電解液產銷量的增長為鋰鹽帶來了巨大的發展機遇,而六氟磷酸鋰為最常用的電解液鋰鹽。2021年全球六氟磷酸鋰出貨量6.99萬噸,同比增長近50%,2022年上半年出貨量達5.6萬噸,已達2021年全年的80%,2022年全年出貨量預計達13萬噸。未來隨著鋰電池產業的繼續發展,六氟磷酸鋰(LiPF6)出貨量也將進一步增加,預計到2025年出貨量將接近30萬噸,2030年出貨量將接近90萬噸。需求持續增長下,六氟磷酸鋰市場產能及產量也快速釋放,2022年全球六氟磷酸鋰產量大幅增長95%至13.21萬噸,其中大部分產量來源于中國市場,2022年前三季度中國六氟磷酸鋰產量達7.8萬噸,同比增長112%。我國不僅為全球最大的六氟磷酸鋰生產國,也為全球重要六氟磷酸鋰出口國之一。2022年出口量達1.76萬噸,出口金額為4.17億美元,同比增長73.7%。

關鍵詞:六氟磷酸鋰產量、六氟磷酸鋰出貨量、六氟磷酸鋰價格、六氟磷酸鋰進出口情況、六氟磷酸鋰企業格局

一、鋰鹽占電解液成本50%左右,六氟磷酸鋰為為最常用的電解液鋰鹽

鋰電池電解液由鋰鹽、有機溶劑和添加劑三大部分組成,雖鋰鹽僅占電解液重量的10-15%,但成本卻占電解液的50%左右,為電解液最核心的組成部分,直接關系到鋰離子遷移、電荷的傳遞情況。近年來,在全球能源結構調整和汽車產業大變革的背景下,新能源汽車產業與新型儲能產業快速發展,帶動鋰電池需求量快速增長,而作為鋰電池四大原材料之一的電解液也呈現高速發展的態勢,出貨量大幅擴張,2022年全球電解液出貨量突破百萬噸,達104.3萬噸,同比增長70.4%,其中中國為電解液最大生產消費市場,尤其是近幾年,在新能源汽車產業火爆發展下,動力電池及電解液需求持續旺盛,EVTank數據顯示:2022年我國鋰離子電池出貨量達660.8GWh,同比增長97.7%,占全球出貨總量的69.0%;電解液全年出貨量為89.1萬噸,實現增幅75.7%,占全球出貨總量的比重不斷提升,2014年占比54.8%,2022年占比達85.4%。電解液產銷量的增長為鋰鹽帶來了巨大的發展機遇。

鋰鹽作為鋰電池電解液重要組成部分之一,主要包括六氟磷酸鋰(LiPF?)、雙氟磺酰亞胺鋰(LiFSI)、四氟硼酸鋰(LiBF?)、雙乙二酸硼酸鋰(LiBOB)、二氟草酸硼酸鋰(LIODFB)等幾種,其中六氟磷酸鋰為最常用的電解液鋰鹽,具備離子電導率較高,溶解能力、熱穩定性、電池循環性能、環境友好性優異等優勢,但同時其熱穩定性較差、易于水解。相對之下,雙氟磺酰亞胺鋰(LiFSI)離子電導率更高,且熱穩定性、低溫性能、水解穩定性更優異,但雙氟磺酰亞胺鋰生產難度大且成本高,價格較六氟磷酸鋰(LiPF?)高出20-40%。四氟硼酸鋰(LiBF?)、雙乙二酸硼酸鋰(LiBOB)、二氟草酸硼酸鋰(LiDFOB)則更多作為添加劑少量使用在電解液中。

目前六氟磷酸鋰(LiPF?)主要有6種生產方法,分別為有機溶劑法、氟化氫溶劑法、氣固法、流變相法、固固法、其他六氟磷酸鹽轉化法,目前,市場上使用較多的為氟化氫溶劑法、有機溶劑法,其余四種生產工藝受不同因素限制均未大規模工業化生產。其中有機溶劑法是將LiF及PF5溶解在有機溶劑里(如碳酸酯類)進行連續反應生成六氟磷酸鋰,該生產方法具備工況溫和產率高,大規模生產成本低、對設備要求低等優勢,適用于液態六氟磷酸鋰生產,天賜材料、石大勝華等企業均采取有機溶劑法。氟化氫溶劑法則是將LiF溶于無水氟化氫中,制備出均相的LiF溶液,再將PF5氣體引入到LiF溶液中生產六氟磷酸鋰,該工藝簡單,結晶后雜質含量少,純度高,要對設備要求高,且生產成本也較高,更適用于對純度要求更高的固態六氟磷酸鋰生產,多氟多、南高峰等企業采取氟化氫溶劑法。

相關報告:智研咨詢發布的《中國六氟磷酸鋰行業發展模式分析及市場需求預測報告》

二、全球六氟磷酸鋰產銷量大幅增長,中國市場貢獻主要增量

在下游應用領域強勢發展下,整個鋰電池材料產業鏈都迎來了“爆發期”,需求量持續旺盛,鋰電池材料廠商紛紛加快擴產步伐,六氟磷酸鋰產能也不斷擴張,2021年全球LiPF6名義產能為11.5萬噸,2022年全球產能約為22萬噸,供過于求跡象顯現。全球六氟磷酸鋰產能集中在中國地區,關東電化、蔚山化學、Stella等海外企業雖也生產LiPF6,但產能較小。目前許多企業仍有六氟磷酸鋰擴產項目公布,預計在2025年名義產能將超100萬噸。

受益于下游動力電池的增長,全球六氟磷酸鋰(LiPF6)出貨量也逐年增加,公開資料顯示:生產1GWh三元電池對應約90-110噸六氟磷酸鋰,而1GWh磷酸鐵鋰電池大約使用125噸六氟磷酸鋰。由此可見,磷酸鐵鋰電池對六氟磷酸鋰需求拉動效果更顯著。2021年全球范圍內出貨量6.99萬噸,同比增長近50%,2022年上半年出貨量達5.6萬噸,已達2021年全年的80%,2022年全年出貨量預計達13萬噸。未來隨著鋰電池產業的繼續發展,六氟磷酸鋰(LiPF6)出貨量也將進一步增加,預計到2025年出貨量將接近30萬噸,2030年出貨量將接近90萬噸。

六氟磷酸鋰市場產能及產量持續釋放,市場競爭激烈,鑫欏資訊數據顯示:2021年全球六氟磷酸鋰產量6.78萬噸,2022年產量大幅增長95%至13.21萬噸,增速高于下游電解液出貨量增速。其中大部分產量來源于中國市場,與2021年相比,2022年我國六氟磷酸鋰產量增幅明顯加大,雖在第二季度受上海等地爆發了較大規模的疫情影響,我國六氟磷酸鋰生產端受到較大影響,但隨著三季度疫情有所好轉,市場快速恢復,供給逐漸上量,在2022年9月單月實現產量1.13萬噸,2022年前三季度中國六氟磷酸鋰產量達7.8萬噸,同比增長112%,超過全球整體增速。

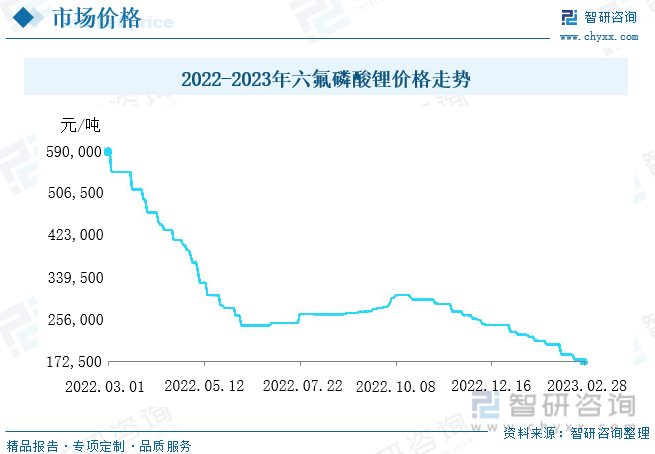

2021年新能源汽車產銷量激增,動力電池需求短期內快速增長,六氟磷酸鋰市場供不應求,價格一路暴漲,從11萬元/每噸左右狂飆至59萬元/噸,行業內主要企業紛紛開始擴大六氟磷酸鋰產能,到了2022年一季度,隨著新項目相繼投產,市場供給能力不斷增強,產品供需格局得到改善,六氟磷酸鋰價格從59萬元/噸的高點大幅下跌。進入2023年,六氟磷酸鋰市場產量繼續增長,而需求相對疲軟,致使廠家內卷更為嚴重,為獲得優質穩定的訂單,廠家紛紛下調價格,價格日跌7000元/噸,至2月底,六氟磷酸鋰價格跌至17.25萬元/噸,2月價格下跌幅度超4萬元/噸。當前六氟磷酸鋰市場價格基本在成本線以下,廠家利潤空間被大幅蠶食。

三、我國六氟磷酸鋰出口規模不斷擴張,韓、德、美、日為主要出口目的地

我國不僅為全球最大的六氟磷酸鋰生產國,也為全球重要六氟磷酸鋰出口國之一。我國六氟磷酸鋰出口量遠大于進口量,在海外鋰電池產業迅速發展的帶動下,2018-2022年我國六氟磷酸鋰出口量增幅始終保持在兩位數,2021年出口量超1萬噸,占產量的25%,2022年出口規模同比增長34.9%,達1.76萬噸,出口金額為4.17億美元,同比增長73.7%,出口均價為2.37萬美元/噸。2022年我國六氟磷酸鋰進口量僅為865噸,進口金額為2956.8萬美元,進口均價為3.42萬美元/噸,較出口均價高出1.05萬美元/噸。

從2022年進出口格局來看,我國六氟磷酸鋰進口全部來源于日本與韓國地區,其中80.6%來自日本,19.4%來自于韓國。出口則較為分散,2022年我國共與19個國家及地區有六氟磷酸鋰出口貿易來往,其中鋰電池主要生產國韓國、德國、美國、日本為前四大出口目的地,合計占我國出口總量的68.3%,其中35.4%出口至韓國,12.2%出口至德國,美國與日本分別占比10.6%、10.1%。

四、國內六氟磷酸鋰生產企業較為集中,雙寡頭引領行業快速發展

六氟磷酸鋰生產技術難度大,生產環境要求高,進入具有較高的技術壁壘,日本為全球首位實現六氟磷酸鋰產業化生產國家,2010年以前,日本在六氟磷酸鋰生產方面處于壟斷地位,我國六氟磷酸鋰主要依賴于進口。2015年以來,國家政策助力新能源汽車快速發展,鋰電池材料國產化程度提升成為當務之急,我國企業開始加大鋰電池材料的研發力度,并不斷提升供給能力,在此期間,六氟磷酸鋰制備技術也取得突破性進展,我國成為繼日本后第二個實現六氟磷酸鋰產業化的國家,進口依賴度大幅下降,國產六氟磷酸鋰在國際市場上地位不斷提升,我國逐漸成為了六氟磷酸鋰凈出口國。同時我國也涌現了一批規模較大、生產技術領先的企業。

高技術壁壘致使生產企業數量較少,行業競爭格局集中且穩定。2017年國內六氟磷酸鋰供給過剩、價格下降引發了行業第一輪洗牌,部分規模較小、產能低端、產能利用率低的中小型企業被淘汰出清,行業集中度有所提升。目前國內六氟磷酸鋰廠商有天賜材料、多氟多、新泰材料、江蘇必康、浙江永太、石大勝華等。2022年前三季度,國內76%的市場被前五家企業所占據,其中天賜材料、多氟多兩家企業占據了全國53%的市場份額,雙寡頭引領行業快速發展,天賜材料占比32%,多氟多占比21%,同時天賜材料還是我國電解液龍頭企業。其次新泰新材、江蘇必康、浙江永太分別占比10%、7%、6%。在此次價格不斷下跌的情況下,六氟磷酸鋰行業內企業盈利能力將呈兩極分化,產銷規模更大、成本控制能力更強的企業在市場競爭中將更具優勢,市場份額將向著優勢企業聚攏,行業集中度將進一步提升,同時隨著新進玩家的加入,企業格局或將發生改變。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國六氟磷酸鋰行業發展模式分析及市場需求預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國六氟磷酸鋰行業發展模式分析及市場需求預測報告

《2025-2031年中國六氟磷酸鋰行業發展模式分析及市場需求預測報告》共十四章,包含六氟磷酸鋰行業投資環境分析,六氟磷酸鋰行業投資機會與風險,六氟磷酸鋰行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國六氟磷酸鋰行業供需現狀及前景展望:周期屬性較強,價格波動幅度較大[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2022年中國六氟磷酸鋰行業發展環境、產業鏈、市場現狀、競爭格局及未來趨勢分析[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2022年中國六氟磷酸鋰行業產業鏈情況分析:六氟磷酸鋰產量持續增加 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)