內容概況:2021年,純堿產能前三的企業合計占到我國純堿行業總產能的30%以上。根據相關上市公司公布的2021年數據,中鹽化工的純堿產能位居全國首位,占全國純堿行業總產能的12%;三友化工的純堿產量居于全國首位,占全國純堿總產量的11.6%。

關鍵詞:純堿企業格局、中鹽化工、三友化工

一、企業格局:純堿行業集中度高,企業話語權比較強

我國純堿行業以中大型企業為主,集中度相對較高,產能較為集中,純堿廠家的話語權比較強。依據企業的產能進行劃分,位于第一梯隊的是中鹽化工、三友化工和河南金山三家企業,純堿產能均超過了300萬噸,其中中鹽化工的純堿產能將近400萬噸。2021年,這三家企業的純堿產能合計占到我國純堿行業總產能的30%以上。根據相關上市公司公布的2021年數據,中鹽化工的純堿產能位居全國首位,占全國純堿行業總產能的12%;三友化工的純堿產量居于全國首位,占全國純堿總產量的11.6%。位于第二梯隊的純堿企業包括山東海化、遠興能源、和邦生物和雙環科技。這四家企業的純堿產能均超過了100萬噸,尤其山東海化2021年純堿產能達到280萬噸。另外,位于第二梯隊2021年的純堿產量也均超過了100萬噸,其中山東海化的純堿產量達281.07萬噸。位于第三梯隊的則是純堿產能在100萬噸一下的企業,包括蘇鹽井神、雪天鹽業、華昌化工以及其他企業。

目前,我國純堿的生產工藝主要包括聯堿法、氨堿法和天然堿法三種。其中,聯堿法是目前純堿生產中運用最多的生產工藝,其產能占比為49.4%,其次是氨堿法,產能占比為45.6%,天然堿法的產能占比最少,僅占5%。氨堿法以原鹽、石灰石、焦炭等為原材料,由原鹽經過化鹽、精制、吸氨、碳化、結晶、過濾,煅燒等多個環節制成純堿。氨堿法生產出來的產品質量高,但需要排放大量的廢渣、廢液,對環境的污染較多。目前,三友化工和山東海化就是以這種工藝生產純堿。聯堿法則是將氨堿法和合成氨聯合起來,同時生產純堿和氯化銨兩種產品的方法,聯堿法生產純堿的能源消耗主要是電力,因此這一生產工藝相對更為環保,但是聯堿法生產出來的純堿產品的鹽分和粒度較氨堿法差,品控難度大。目前,和邦生物、雙環科技、雪天鹽業、華昌化工都是選取的這一工藝生產純堿。我國天然堿法生產純堿的產能少的主要原因是我國自然堿礦數量有限,受制于資源的限制,難以擴大產能。除了以上三種主要的純堿生產工藝外,蘇鹽井神憑借其資源優勢,自主研發出“井下循環鹽鈣聯產制堿”工藝,大大提高了資源的利用率,得到行業以及國家有關部門的認可和推廣。

相關報告:智研咨詢發布的《中國純堿行業市場專項調研及競爭戰略分析報告》

二、重點企業:純堿產銷穩定,企業盈利增多

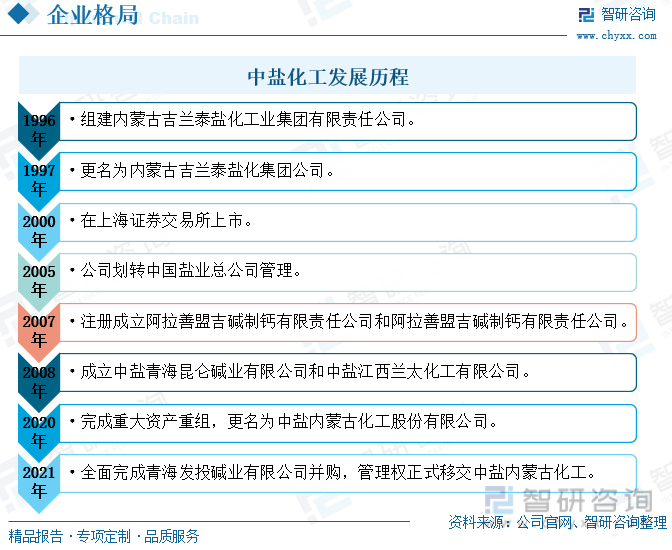

(一)中鹽化工:產銷量增勢穩定,毛利率止跌回升

中鹽化工是一家以鹽化工為主的生產企業,主營業務板塊包括基礎化工產品、精細化工產品、鹽產品以及醫藥保健產品,純堿是其基礎化工產品中的代表產品之一。中鹽化工的前身是吉蘭泰鹽場,正式建場于1953年,發展歷史久遠。1996年12月,吉蘭泰鹽場作為內蒙古自治區建立的現代企業制度試點單位,率先完成企業公司制改革,組建了內蒙古吉蘭泰鹽化工業集團有限責任公司,次年更名為內蒙古吉蘭泰鹽化集團公司,并在2000年上市。中鹽化工遵循“鹽為基礎、橫向拓寬、縱向延伸、科學發展”的思路,不斷進行變革和技術創新,尋求多元化發展。目前。中鹽化工已經逐步發展成為橫跨內蒙古、青海、江蘇、江西四省七地的鹽化工企業,純堿產能位列全國首位。

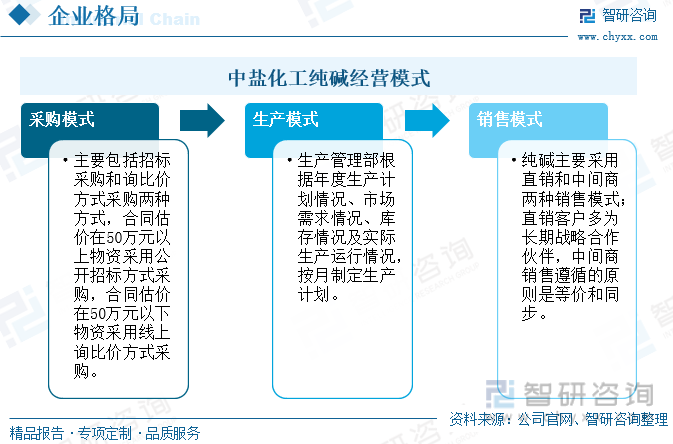

經過數十年的發展,中鹽化工已經形成了較為完善的物資采購管理體系,主要原材料的采購基本上都以招標采購和詢價采購為主,合同估價在50萬元以上的采取招標方式,50萬元以下的則采取線上詢價的方式,這樣能合理的根據生產需求進行采購,盡量降低生產成本。生產模式則采取按計劃生產的方式,有生產管理部門根據年度生產計劃以及當下市場的實際情況制定月生產計劃,這樣既能確保年度計劃的順利完成,還能根據市場情況及時調整、靈活變動。在銷售模式的選擇上,中鹽化工根據不同的業務板塊選擇不同的銷售模式。純堿的銷售模式包括直銷和中間商兩種模式,直銷客戶多是長期合作的戰略客戶,因此直銷客戶是其銷售的主要目標客戶。

截至2022年上半年,中鹽化工的純堿產能達390萬噸,其產能位列全國首位。2017年至2021年,中鹽化工的純堿產量基本保持上漲趨勢。2020年年初,由于新冠疫情爆發,工廠開工率受到影響,導致產量略有下滑,減少至254.41萬噸,較上一年度減少了1.62%,隨后在2021年便很快重回上漲態勢。2022年上半年,中鹽化工生產純堿200.03萬噸,完成了年度計劃的52.36%。中鹽化工的純堿產品覆蓋冀、豫、晉、陜、川、滬、贛等多個區域。2017年至2021年,中鹽化工的純堿銷量始終保持上漲趨勢,2021年上漲至282.66萬噸,較上一年度增加了7%。2022年上半年,中鹽化工完成純堿銷售239.38萬噸,完成年計劃的61.88%。2022年,中鹽化工的純堿產銷量仍將繼續保持上漲趨勢。

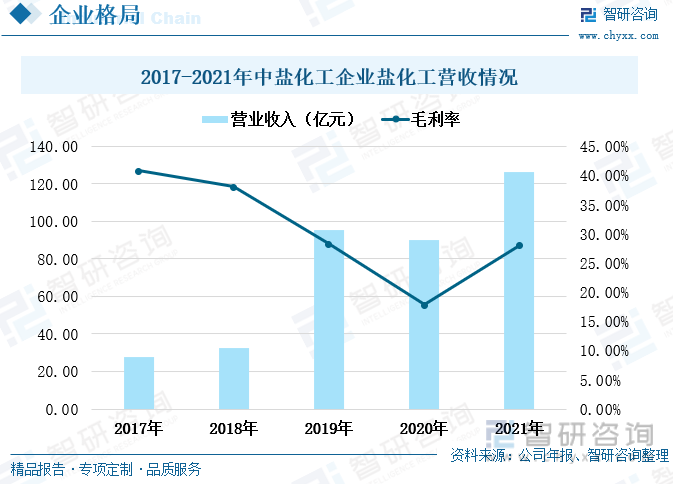

2017年至2021年,中鹽化工的鹽化工業務營業收入整體來看上漲趨勢明顯,2020年是由于新冠疫情的影響,復工復產緩慢,經濟下行壓力大導致純堿價格有所下滑,繼而影響到鹽化工業務的營業收入情況,但2021年隨著疫情防控政策效果顯現,國內經濟逐步恢復,中鹽化工的鹽化工業務營業收入迅速回升。2021年,鹽化工營業收入為126.24億元,較上一年度上漲了39.82%。2017年至2021年,中鹽化工的鹽化工業務毛利率持續下滑,2020年降至17.86%。但到2021年,純堿下游需求增多,價格上漲,使得企業毛利率重回上漲趨勢,回升至28.04%。

2017年至2021年,中鹽化工的鹽化工業務營業收入整體來看上漲趨勢明顯,2020年是由于新冠疫情的影響,復工復產緩慢,經濟下行壓力大導致純堿價格有所下滑,繼而影響到鹽化工業務的營業收入情況,但2021年隨著疫情防控政策效果顯現,國內經濟逐步恢復,中鹽化工的鹽化工業務營業收入迅速回升。2021年,鹽化工營業收入為126.24億元,較上一年度上漲了39.82%。2017年至2021年,中鹽化工的鹽化工業務毛利率持續下滑,2020年降至17.86%。但到2021年,純堿下游需求增多,價格上漲,使得企業毛利率重回上漲趨勢,回升至28.04%。

(二)三友化工:產銷量平穩運行,純堿營收出現明顯增長

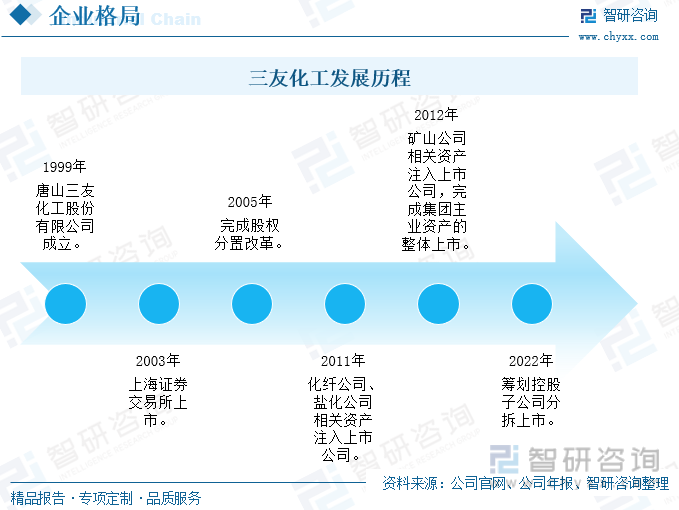

三友化工于1999年成立,并于2003年上市,成立之初,三友化工以經營純堿業務為主。隨后,三友化工不斷將化纖公司、鹽化公司、礦山公司注入上市公司,并于2012年完成集團主要資產的整體上市。目前,三友化工的經營范圍已經擴展至化纖、純堿、氯堿和有機硅等多產業,實現從單一產業向多元化發展。三友化工還擁有“兩堿一化”自循環產業鏈,以氯堿為中樞系統,生產出的燒堿90%用作粘膠纖維的原材料,而生產燒堿產生的副產品部分可循環利用,其余部分副產品如氯化氫可用來生產有機硅,另外氯堿產業鏈的主要產品PVC的副產品又可用作純堿生產。同時三友化工還配備了電力、蒸汽等裝置,電力自給率達到60%,具有明顯的低成本優勢。

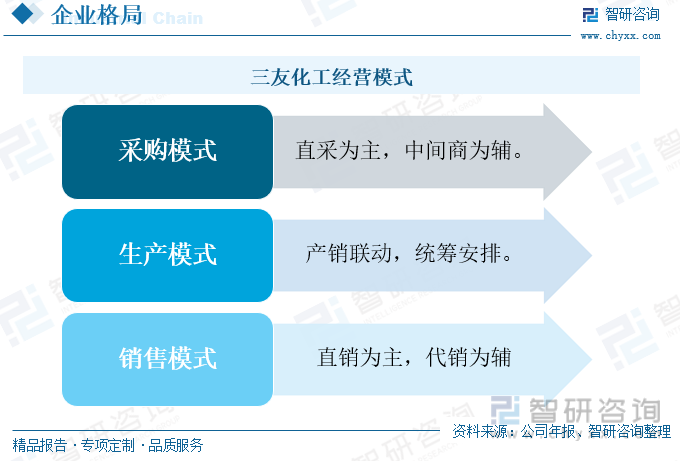

三友化工的采購模式是“直采為主,中間商為輔”,通過與上游供貨商達成長期穩定的合作,保障生產的穩定。不過,三友化工已經形成了較為完善的“兩堿一化”自循環產業鏈,在部分原材料上實現了自產自銷。產業鏈的完善,不僅能有效降低三友化工的生產成本,還能實現產品生產的可持續性循環利用。三友化工的生產模式采取的是“產銷聯動,統籌安排”,根據上一年度或上一季度的銷售情況,并結合當下市場的情況,科學合理的制定生產計劃。在銷售模式上,三友化工以直銷為主,代銷為輔,直接與下游企業建立穩定的交易與合作關系。

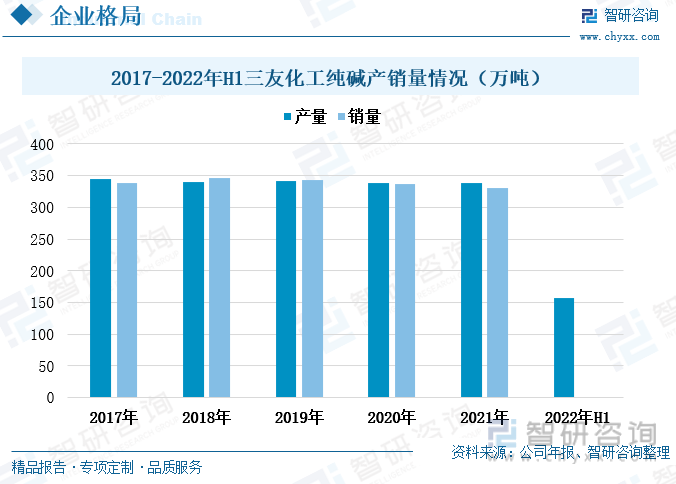

2017年至2021年,三友化工的純堿產銷量上下波動幅度小,基本穩定在330萬噸至350萬噸之間。2021年,三友化工的純堿產量為338.25萬噸,同比上漲了0.12%;銷量為330.62萬噸,同比下降了1.74%。三友化工是我國純堿行業的生產龍頭企業,其2021年純堿產量位列全國首位,占全國純堿生產總量的11.61%。2022年上半年,其純堿產量為157.08萬噸,完成了年度計劃的49.09%,2022年三友化工的純堿產銷量或將平穩運行。

2017年至2019年,三友化工的純堿營業收入基本穩定在52億元左右。2020年受新冠疫情的影響,工廠開工率下滑,純堿需求受到沖擊,價格下跌,三友化工的純堿營業收入出現較大幅度的減少。2020年,三友化工的純堿營業收入為41.9億元,較上一年度減少了20.35%。不過,隨著2021年國內疫情得到有效控制,復工復產加快,純堿下游需求回升,三友化工的營業收入迅速回升至62.51億元,較上一年度增加了49.21%。2017年至2020年,三友化工的純堿毛利率整體呈下滑的趨勢。2019年我國純堿新增產能多,出現產能過剩,導致供過于求,價格下跌,三友化工的純堿毛利率下滑。在市場和企業的調整下,2019年三友化工的毛利率略有回升,但2020年受到新冠疫情的沖擊,毛利率再一次大幅下跌至18.53%。2021年,三友化工的純堿毛利率止跌回升至31.47%,較上一年度增加了12.94個百分比。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國純堿行業市場專項調研及競爭戰略分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國純堿行業市場專項調研及競爭戰略分析報告

《2025-2031年中國純堿行業市場專項調研及競爭戰略分析報告》共十四章,包含2025-2031年中國純堿行業投資前景,2025-2031年中國純堿企業投資戰略與客戶策略分析,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢