內容概要:近年來,隨著HDI行業研發技術更加深入,HDI行業新增了諸多快速增長的新興下游市場,包括風電葉片及塔筒防護涂料、光伏背板結構膠等,這進一步激發了HDI行業需求。2022年以來,隨著己二腈順利完成國產化,HDI原材料受限局面得到緩解,國內萬華、美瑞新材和新和成等企業加速HDI產能建設,HDI國產化進程加快。

關鍵詞:六亞甲基二異氰酸酯、HDI、涂料

一、己二腈國產化進程加快,己二胺原材料價格回落

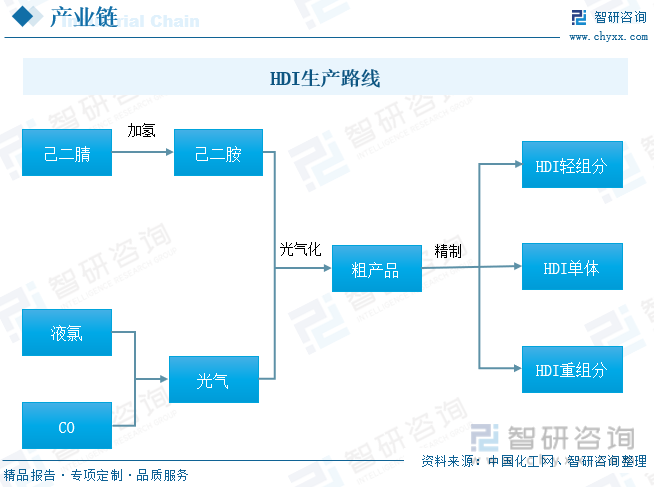

HDI即六亞甲基二異氰酸酯,是一種有機化合物,主要用于生產聚氨酯涂料、彈性體、膠黏劑、紡織整理劑等,在航空、紡織、泡沫塑料、涂料、橡膠工業等方面也有寬廣的應用。從HDI生產路線看,合成HDI的關鍵原材料是己二胺和光氣,通過光氣化形成粗產品,精制后得到HDI輕組分、HDI單體和HDI重組分。

己二腈國產化進程加快。己二腈是一種重要的有機化工中間體,具有耐磨、抗震、耐腐蝕等特性,廣泛應用在化纖和工程塑料兩大行業。己二腈行業技術壁壘較高,全球僅少數幾個國際化工龍頭企業才能生產。其中包括美國杜邦公司、法國羅納普郎克公司、美國孟山都公司、德國巴斯夫公司、意大利拉蒂西集團化工廠和日本旭化成公司,己二腈生產技術長期處于高度壟斷狀態。以往,我國缺乏己二腈生產裝備及技術,己二腈的需求一直依賴進口。近幾年,隨著我國化纖、工程塑料等領域快速發展,我國己二腈國產化迎來轉機。一方面,國際己二腈龍頭企業英威達在上海投建40萬噸/年己二腈生產工廠,加速我國己二腈工業化進程;另一方面,國內企業不斷加大己二腈領域的技術研發,并陸續取得多項突破性進展。其中天辰齊翔尼龍新材料項目采用天辰自主研發己二腈技術,也是國內首創的具有自主知識產權的專利技術,打破了國外己二腈技術長期壟斷格局,填補了國內技術和產業空白。近幾年,隨著華峰集團、中國化學等一批企業技術突破,國內多家化工企業開始布局己二腈,加快己二腈產能建設。目前,我國規劃生產己二腈的企業主要包括天辰齊翔、華峰集團、福建永榮、古雷石化、新和成等企業,其中天辰齊翔一期年產20萬噸己二腈項目已經投產,加速推進己二腈國產化進程。據不完全統計,國內己二腈在建及擬建產能超過400萬噸,隨著以上項目順利投產,我國己二腈進口依賴度將逐步下降,這將進一步推動HDI行業發展。

同時,隨著己二腈國內供給能力逐步提升,以己二腈為原材料的己二胺市場價格持續回落。2021年,己二胺市場價格在4萬元/噸以上,但隨著己二腈和己二胺產能項目快速擴產,到2023年年初,己二胺市場價格已回落至2.1萬元/噸左右,產品價格快速回落。未來,隨著己二腈和己二胺產能持續釋放,己二胺價格或將繼續下行,HDI原材料成本也將越來越低。

液氯是生產燒堿的副產品之一,近年來,隨著造紙、化纖、印染等行業持續穩定發展,我國燒堿需求量持續上升,帶動液氯產量逐年遞增。2017-2021年,我國液氯產量從2944.11萬噸增加至3228.3萬噸,年復合增長率為1.86%。隨著氯堿工業快速發展,預計,2022年我國液氯產量3288萬噸,同比增長1.8%。其中,2022年上半年,受疫情等因素影響,國內液氯市場整體表現偏弱,下游市場開工率較低,液氯需求相對減少。2022年上半年,液氯產量約為1538.72萬噸,較上年同期增長0.62%,液氯供應充足。對HDI行業來說,企業原材料采購成本進一步下降。

從市場價格看,2022年,國內液氯市場局部時間價格波動較大。2022年上半年,國內疫情多地散發,特別是華東地區疫情嚴峻,物流運輸受到嚴重影響,制品企業開工出現明顯下滑,加之下游氯乙烯及聚氯乙烯產品價格大幅下降,下游部分企業出現虧損,市場對液氯需求量明顯減少,液氯市場價格持續下降。2022年8-9月,下游應用市場環氧丙烷呈向好態勢,帶動液氯價格回升。2022年四季度,終端市場進入消費淡季,疊加政府優化防疫政策,放松疫情管控,感染病例激增,下游開工率進一步減少,液氯價格繼續下滑。

二、企業加快HDI產能建設,行業國產化進程提速

HDI行業進入壁壘極高,目前全球供應商主要包括科思創、萬華化學、康瑞、東曹和旭化成等極少數企業,市場呈現高度壟斷的競爭格局。據天天化學統計,截至2022年上半年,全球HDI單體產能累計38.4萬噸。其中,科思創是全球最大的HDI生產企業,公司HDI總產能約19萬噸/年,約占全球總產能的49%;萬華化學經過多年發展,公司目前擁有HDI產能8萬噸/年,約占全球總產能的21%,是全球第二大HDI供應商;康睿擁有HDI產能7萬噸/年,約占全球總產能的18%,是全球第三大HDI供應商。前三大供應商產能合計占比達到88%,行業市場集中度較高。

從產能區域分布看,全球HDI產能主要集中在中國、法國、德國、日本和美國。其中,我國HDI產能約18萬噸,占總產能比重為46.88%,是全球最大的HDI產能聚集地;法國、德國、日本和美國等地HDI產能分別為7萬噸、6萬噸4.4萬噸和3萬噸,分別占比18.2%、15.6%、11.5%和7.8%。

從新增產能看,全球HDI新增產能主要集中在中國,其中國內化工龍頭企業萬華化學現有HDI產能8萬噸,正在加速建設年產5萬噸的HDI項目,該項目將于2023年底投產。獲得光氣生產許可的美瑞新材計劃投產30萬噸HDI產能項目。其中,總投資15億元的一期產能10萬噸HDI項目將于2024年投產。隨著國內企業不斷加快HDI產能項目建設,預計到2025年,我國HDI產能有望超過30萬噸。

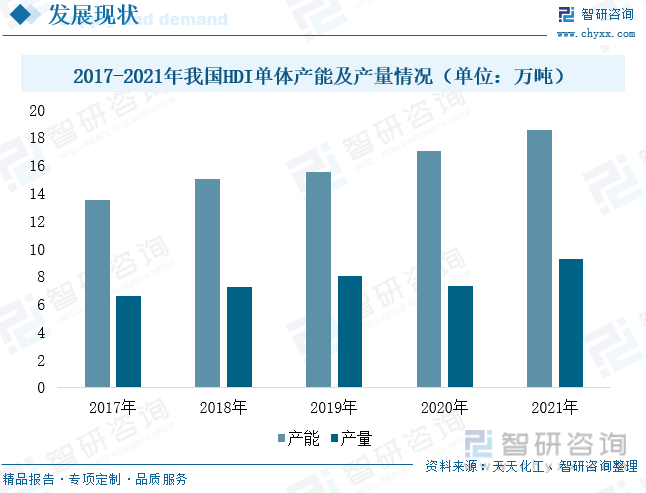

隨著HDI上游原材料國內供給逐步增強及行業工藝技術水平提升,我國HDI產能逐步擴大。2021年我國HDI單體產能約18.5萬噸,較2017年增加5萬噸,同比增長37.04%。其中,增加的5萬噸產能全部來自于萬華化學。受制于技術壁壘及原材料光氣制約,我國HDI單體產量遠低于產能,2021年我國HDI單體產能約9萬噸,較2017年僅增加2.5萬噸,行業供需偏緊。

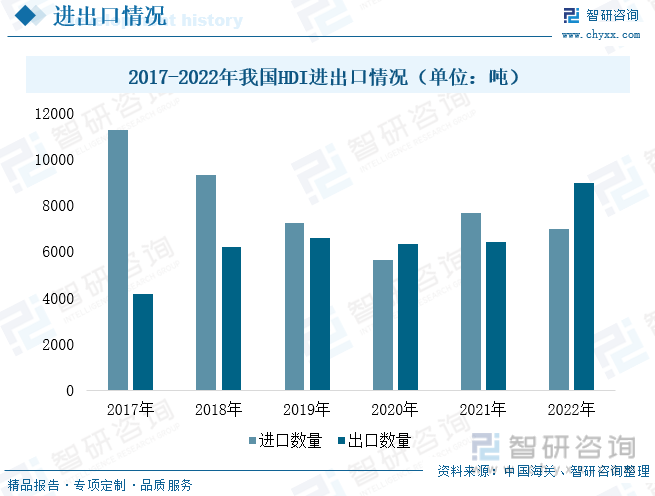

從進出口來看,2017-2021年,國內HDI進口量總體大于出口量。2021年我國HDI進口量為7640噸,同比增長35.97%;HDI出口量為6424噸,同比增長1.76%;HDI貿易逆差為1216萬噸。得益于國內HDI產能擴大,產品供給能力增強,我國HDI進出口貿易差額逐漸由負轉正,2022年我國HDI進口量為6952噸,同比下降9.01%;HDI出口量為8968噸,同比增長39.61%,市場貿易差額為2016萬噸,

從進出口地區看,我國HDI主要從日本、法國等地進口,2022年,我國從日本進口HDI的數量為6739.35萬噸,占進口總量的96.94%,是我國HDI第一大進口國。HDI出口地區主要包括韓國、意大利、日本、比利時和中國臺灣等地。其中,2022年出口到韓國、意大利、日本、比利時和中國臺灣的HDI數量占比分別為45.26%、12.30%、10.15%、9.34%和7.17%,其中韓國是我國HDI最大出口國。

HDI出口價格一路飆升。由于全球HDI產能主要集中在中國,我國HDI出口價格高于進口價格。隨著行業技術不斷創新升級及下游應用市場需求增加,2017-2022年,我國HDI平均出口價格持續上漲。2022年我國HDI平均出口價格為6.8美元/千克,較2021年增加1.43美元/千克,同比增長26.65%。HDI進口價格維持在3.8-4.2區間,總體穩定。

三、下游應用空間廣闊,汽車涂料需求持續增長

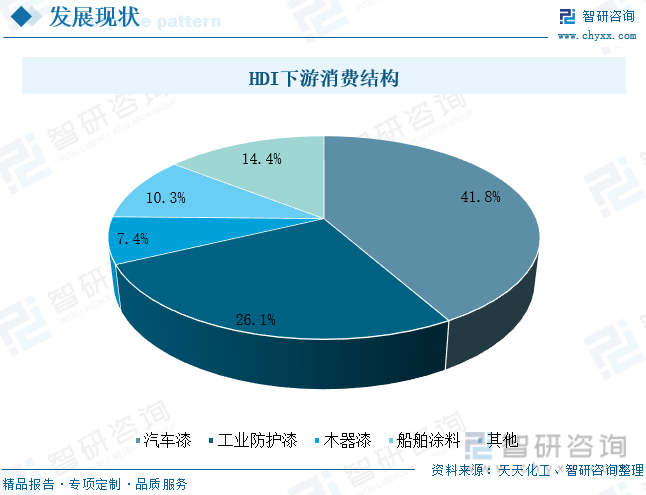

HDI是目前聚氨酯中需求量最大的脂肪族異氰酸酯,與TDI、MDI、PAPI芳香族異氰酸酯相比,HDI衍生聚氨酯具有不泛黃、保色、保光、抗粉化、耐油、耐磨性能等優點,在高溫蒸煮條件下不會發生芳香族異氰酸酯變成致癌芳香胺的化學反應。因此,HDI常作為工業涂料重要合成原料,被廣泛用于汽車修補漆、原廠漆、木器漆和防腐涂料、膠黏劑、美縫劑等高端領域。HDI下游消費結構中,汽車漆占比最大,占總消費的41.8%;工業防護漆、船舶漆和木器漆消費占比分別為26.1%、10.3%和7.4%。工業涂料是涂料行業復雜程度最高、用途范圍最廣、技術難度最大的細分類別。2021年我國涂料行業市場規模為3257.39億元,其中工業涂料市場規模為2186.03億元,占比達67.11%。未來,隨著國內中高端以及新興工業領域快速發展,工業涂料市場需求將飛速增長,并將拉動HDI需求上漲。此外,近年來,隨著HDI行業研發技術更加深入,HDI行業也出現諸多快速增長的新興下游領域,如電泳漆、超耐磨地坪漆、風電葉片及塔筒防護涂料、光伏背板結構膠等等,預計隨著未來HDI的供應量大幅增加,未來應用領域也將蓬勃興起。

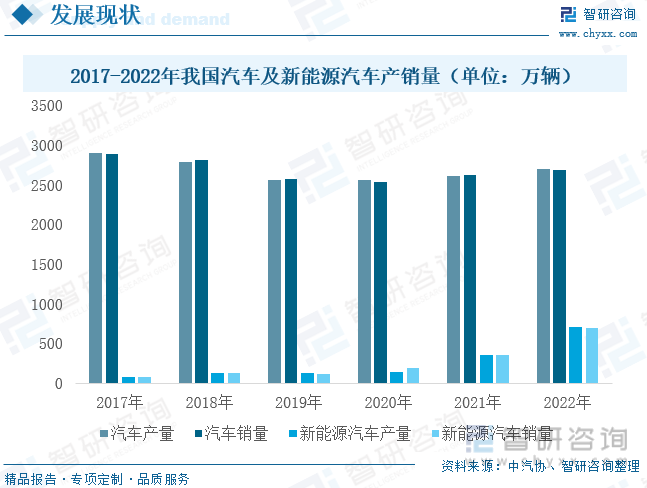

汽車漆是HDI最大消費市場,包括汽車售后修補涂料、汽車內外飾件涂料、汽車車聲涂料等。受益于汽車工業快速發展,行業需求量持續增加。2022年,在購置稅減半等促消費政策拉動下,我國汽車產銷量分別為2702.1萬輛和2686.4萬輛,同比分別增長3.6%和2.24%,在全球汽車總銷量下降態勢下,仍保持穩步增長態勢。其中,隨著我國積極推進交通運輸工具綠色轉型,并大力推廣、發展新能源汽車,新能源汽車產銷量連續8年位居全球第一。2022年新能源汽車產銷量延續高速增長態勢,分別達到705.8萬輛和688.7萬輛,同比增速分別為99.10%和95.60%。未來,隨著新能源汽車高速增長,汽車涂料市場有望迎來高速發展期。預計到2025年,我國汽車涂料市場規模將達到56億美元,行業發展勢頭良好。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國HDI行業市場競爭態勢及發展規模預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2023-2029年中國HDI行業市場競爭態勢及發展規模預測報告

《2023-2029年中國HDI行業市場競爭態勢及發展規模預測報告》共十六章,包含2022年HDI行業投資分析,HDI行業投資機會與風險,項目投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國六亞甲基二異氰酸酯(HDI)行業競爭格局及重點企業分析:市場集中度高,行業呈高度壟斷格局 [圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)