內容概要:HDI具備保光、保色、耐候性長久等特點,被廣泛用于工業涂料等領域。受限于技術壁壘及原材料供給等制約,行業呈高度壟斷格局。目前,全球具備HDI生產能力企業僅有科思創、萬華化學、康瑞、東曹和旭化成等極少數企業。隨著行業技術水平不斷提升及下游需求不斷增長,我國美瑞新材和新和成等企業也開始布局HDI領域,行業國產化進程加快。

關鍵詞:HDI、六亞甲基二異氰酸酯、萬華化學、美瑞新材

一、行業技術壁壘極高,市場呈高度壟斷格局

HDI,即六亞甲基二異氰酸酯,是脂肪族異氰酸酯中最重要的一類,占脂肪族異氰酸酯總消費量的70%以上。由于其具備保光、保色、耐候性長久等特點,被廣泛用于工業涂料等領域。HDI行業存在極高的技術壁壘,工藝核心技術壁壘在于光氣化反應,當前主流HDI工藝是己二胺光氣化法,該過程主要是己二胺在氮氣保護下光氣化生成HDI單體,而掌握該技術工藝的企業較少;壁壘二體現在光氣是劇烈窒息性毒氣,含有劇毒。因此,光氣項目審批難度大,導致行業進入壁壘較高,HDI供應企業較少。高技術壁壘導致HDI市場集中度高,目前全球供應商主要包括科思創、萬華化學、康瑞、東曹和旭化成等極少數企業,市場呈現高度壟斷的競爭格局。據天天化學統計,截至2022年上半年,全球HDI單體產能累計38.4萬噸。其中,科思創是全球最大的HDI生產企業,公司HDI總產能約19萬噸/年,約占全球總產能的49%;萬華化學經過多年發展,公司擁有HDI產能8萬噸/年,約占全球總產能的21%,成為全球第二大HDI供應商;康睿擁有HDI產能7萬噸/年,約占全球總產能的18%,是全球第三大HDI供應商。前三大供應商產能合計占比達到88%,行業市場集中度較高。

從產能分布地區看,HDI產能主要集中在中國。截至2022年上半年,中國HDI合計產能18萬噸,占全球總產能的46.88%;法國HDI產能約占18.2%,德國HDI產能約占15.6%,日本產能占11.5%,美國占7.8%。從新增產能看,隨著行業技術水平不斷提升及下游需求不斷增長,我國美瑞新材和新和成等企業也開始布局HDI領域,并分別計劃新增HDI產能10+20萬噸和10萬噸。其中,美瑞新材一期10萬噸/年HDI項目將于2024年投產,屆時全球HDI行業格局或將改變。

相關報告:智研咨詢發布的《中國HDI行業市場競爭態勢及發展規模預測報告》

二、龍頭企業加速布局HDI,行業國產化進程加速

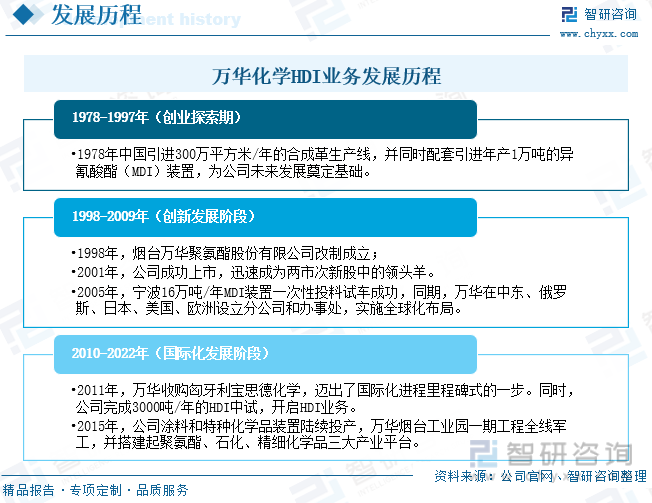

(一)萬華化學:HDI業務高速增長,新材料業務板塊持續擴張

萬華化學集團股份有限公司是一家全球化運營的化工新材料公司,公司成立于1998年,經過多年發展及產業創新升級,其業務范圍涵蓋聚氨酯、石化、精細化學品、新興材料四大產業集群。從公司發展歷程來看,1978-1997年,公司處于創業探索期。其中,1978年引進300萬平方米/年的合成革生產線,并配套引進年產1萬噸的MDI裝置,為公司發展打下基礎。1998-2009年,該階段公司處于創新發展階段。1998年,煙臺萬華聚氨酯股份有限公司改制成立;2001年,公司于上海證券交易所上市,并迅速成為兩市次新股中的領頭羊;2005年,公司寧波16萬噸/年MDI裝置一次性投料試車成功,同期,萬華在中東、俄羅斯、日本、美國、歐洲設立分公司和辦事處,實施全球化布局。2010-2022年期間,公司邁向國家化發展階段。2011年,公司收購匈牙利寶思德化學,邁出了國際化進程里程碑式的一步。同時,公司完成3000噸/年的HDI中試,開啟了HDI業務。2012年,公司投產1.5萬噸/年的HDI三聚化固化劑,進一步擴大HDI業務。2015年,公司涂料和特種化學品裝置陸續投產,萬華煙臺工業園一期工程全線軍工,并搭建起聚氨酯、石化、精細化學品三大產業平臺。經過技改與擴改,公司目前擁有HDI產能8萬噸/年,并且計劃在寧波基地繼續新建5萬噸/年HDI產能。

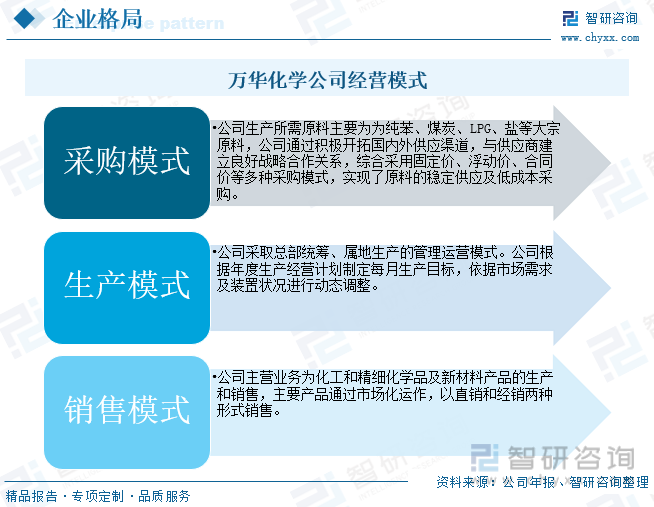

萬華公司經營模式堅持走專業化的發展道路,始終專注于化學領域,為更好地發揮公司在技術和制造方面的優勢,公司主要開展B2B型的業務。采購模式方面公司主要原材料為大宗商品,通過積極開拓國內外供應渠道,與供應商建立良好的戰略合作關系,綜合采用固定價、浮動價、合同價等多種采購模式,實現原材料的供應及低成本采購。生產模式上,公司采取總部統籌、屬地生產的管理運營模式。公司根據年度生產經營計劃制定每月生產目標,依據市場需求及裝置狀況進行動態調整。銷售模式方面,公司主營業務為化工和精細化學品及新材料產品的生產和銷售,主要產品通過市場化運作,以直銷和經銷兩種形式銷售。

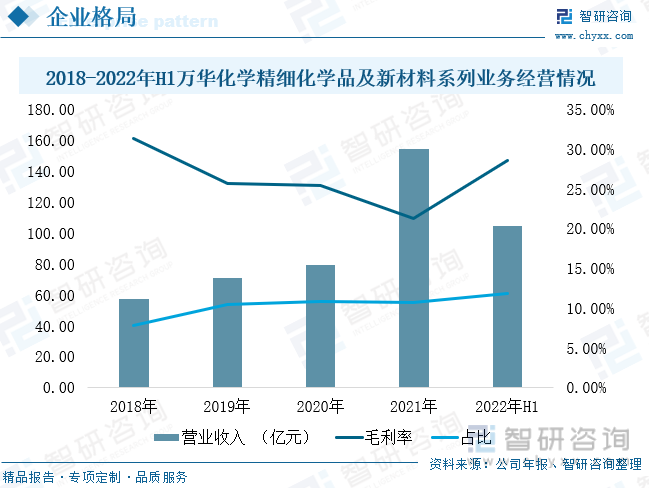

近兩年,公司精細化學品及新材料系列業務收入大幅提升。2021年萬華化學公司總收入1455.38億元,同比增長98.19%。其中,精細化學品及新材料系列業務收入154.64億元,同比增長94.57%,占總收入比重為10.63%。2022年,受新冠疫情及俄烏沖突影響,化工行業需求受到一定沖擊。2022年上半年,公司實現營業收入891.19億元,同比增長31.72%。其中,精細化學品及新材料系列業務收入104.41億元,同比增長40.04%,較2021年增速有所放緩,但占總收入比重增加1.12個百分點,提升至11.75%;同時得益于銷售產品單價上漲,精細化學品及新材料系列業務毛利率增加至28.59%。

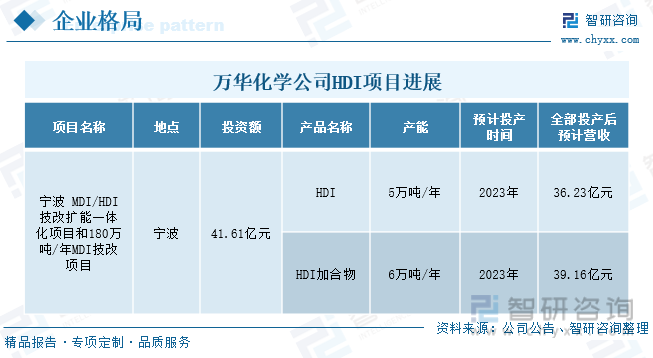

萬華化學依托在MDI、石化領域積累的光氣化反應控制、氧化、加氫、縮合/聚合、催化劑制備和催化反應控制等全方位的技術積累,不斷拓展新興材料業務領域。2022年前三季度,公司在建工程累計421.99億元,較年初的293.52億元增加128.47億元,企業新材料業務板塊持續擴張。其中在HDI方面,目前公司正在建設寧波MDI/HDI技改擴能一體化項目和180萬噸/年MDI技改項目,項目總投資金額約41.61億元。該項目計劃新增HDI產能5萬噸/年,新增HDI加合物6萬噸/年。根據2022年市場均價,預計2023年HDI和HDI加合物全部投產后,將分別新增營收36.23億元和39.16億元,有望進一步提高企業收入,增強企業盈利能力。

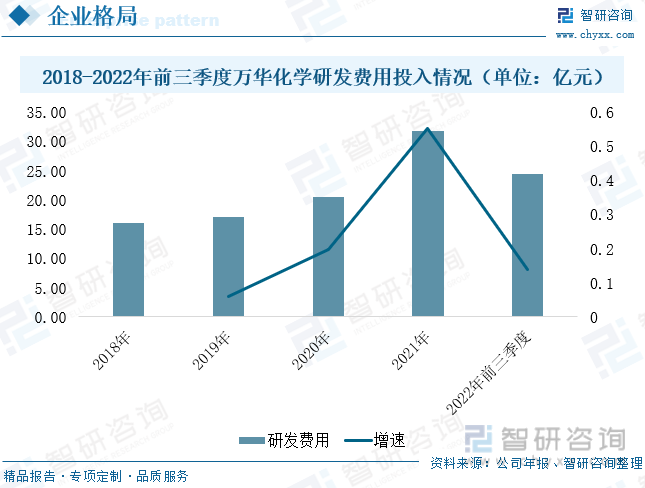

萬華化學始終把科技創新作為企業“第一核心競爭力”來培養,公司目前建立起了完善的流程化研發框架和項目管理機制,形成了從基礎研究、工程化開發、工藝流程優化到產品應用研發的創新型研發體系,擁有多個國家級技術研發中心、基地。截至2022年擁有寧波、煙臺、珠海、福州和眉山等國內生產基地及多個海內外研發中心,企業研發生產能力強勁。同時,公司持續推進化工裝置及工藝流程優化。2022年前三季度,公司研發費用投入24.44億元,較上年同期增長13.73%,企業研發投入力度持續加大。

(二)美瑞新材:加速布局HDI領域,為公司注入增長活力

美瑞新材前身煙臺開發區新龍華包裝材料有限公司成立于2009年9月,2014年新龍華包裝材料變更為山東美瑞新材料有限公司。2015年12月,公司在新三板掛牌;2020年公司在深交所成功上市。公司業務以TPU起家,是國內高端TPU產品頭部企業。主營產品包括通用聚酯型、特殊聚酯型、聚醚型、發泡型等多種類型的TPU產品。

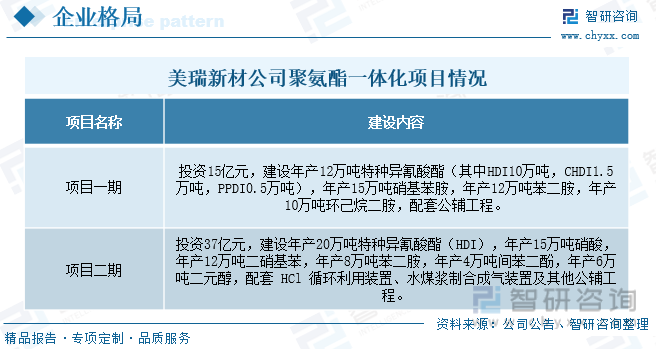

受益于涂料應用高端化和風電領域的發展,公司計劃向上游布局HDI等特種異氰酸酯完善產業鏈,計劃打造全產業鏈聚氨酯新材料生產基地。2022年3月,公司宣布以控股子公司美瑞科技(河南)有限公司作為項目公司擬在河南鶴壁建設12萬噸特種異氰酸酯一體化項目(其中HDI10萬噸,CHDI1.5萬噸,PPDI0.5萬噸),項目總投資金額為15億元,計劃建設周期為18個月。目前,公司河南一期項目進展順利,預計2023年10月開始進行設備安裝采購,12月底完成土建框架,2023年底到2024年初一期項目有望建成投產。在一期項目順利進行下,公司二期項目規劃逐步浮出,公司將繼續在河南投資37億元,布局苯二胺、間苯二酚、酰氯等產品,建設年產20萬噸特種異氰酸酯(HDI),年產15萬噸硝酸,年產12萬噸二硝基苯等項目,打造一體化產業基地。以上項目建成后,公司將在特種TPU上游補齊核心原材料,與鶴壁當地地聚氨酯產業鏈形成協同;同時,HDI作為具有高技術含量的新材料,與其他異氰酸酯相比具有較高的單噸利潤,隨著HDI項目順利投產,將助力公司打開成長空間。

HDI主營原材料為己二胺和光氣,主要由兩步光氣發合成。公司在HDI項目布局方面具有較大優勢,其一,公司經過多年豐富的技術積累,逐步掌握了行業先進的技術和工藝,依托于特種產品的技術優勢,成為國內少數幾家具有中高端產品生產能力的企業之一,在該領域市場競爭優勢明顯。尤其是,2023年2月,公司光氣生產許可通過審批,美瑞新材成為國內少數具備光氣生產許可的企業,能夠實現HDI光氣原材料的自給自足,這加速推進公司16萬噸/年聚氨酯一體化項目進程,項目建設不確定性落地。

優勢二體現在公司不斷推進聚氨酯產業鏈建設,基于公司光氣化基礎、己二胺主要原料己二腈的國產化順利完成以及與鶴壁煤化工的合作,在鶴壁進一步發展異氰酸酯產品鏈,有利于構建聚氨酯原料產業鏈系統,形成聚氨酯原料產業集群,推動聚氨酯產業鏈協同發展。

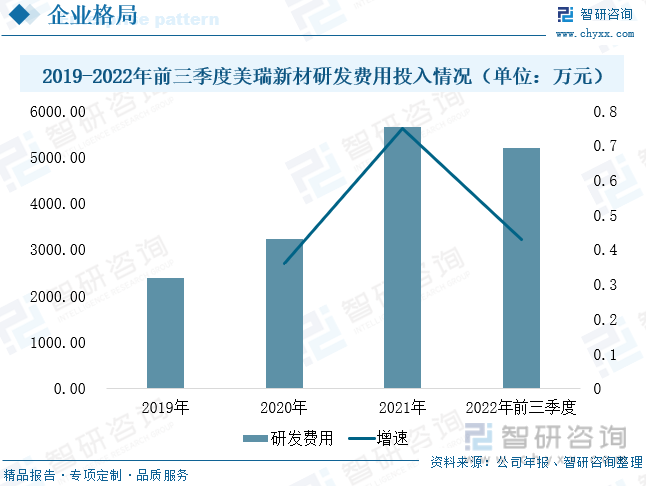

同時,公司研發實力雄厚,增強研發投入是美瑞新材可持續發展的重要推力。2019-2022年,公司研發費用投入持續增長。2022年前三季度,公司研發費用投入5189.26萬元,較上年同期增長42.71%,占總收入比重提升至4.45%,企業研發費用投入占比大。近年來,公司不斷推進上游和下游技術創新,利用人工智能、物聯網、云計算等先進技術從業務管理到智能制造,打造直觀化“數字工廠”,實現制造完全可視化,全廠基本實現“一人多線”高度自動化生產,進一步提高生產效率,有助于鞏固企業在市場的競爭力。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國HDI行業市場競爭態勢及發展規模預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2023-2029年中國HDI行業市場競爭態勢及發展規模預測報告

《2023-2029年中國HDI行業市場競爭態勢及發展規模預測報告》共十六章,包含2022年HDI行業投資分析,HDI行業投資機會與風險,項目投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國六亞甲基二異氰酸酯(HDI)行業發展現狀:企業加快HDI產能建設,行業國產化進程提速[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)