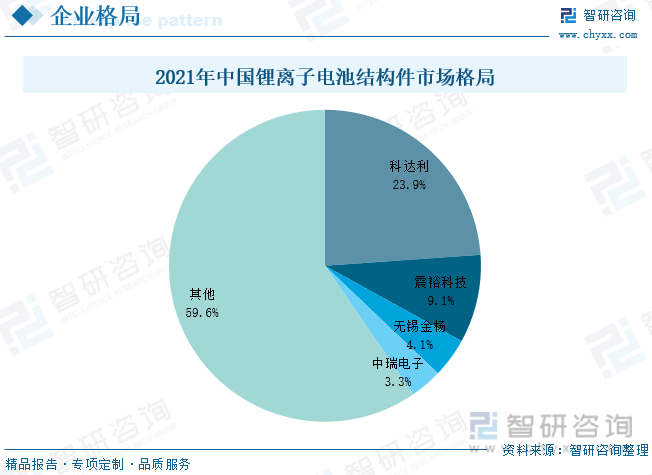

內容概況:受益于鋰離子電池產業的發展,鋰離子電池結構件需求大幅增長,全球鋰離子電池結構件市場規模由2017年的57.75億元增長至2021年的255億元,年復合增長率達45%,2021年實現增幅117.5%。我國鋰電池結構件市場規模占全球市場規模的70%以上,2021年我國鋰電池結構件市場規模為181億元,2022年市場規模繼續擴張至360億元左右。未來在下游應用領域快速發展下,鋰離子需求將繼續擴張,鋰電池結構件將迎來更廣闊的發展空間,預計2025年我國鋰電池結構件市場規模將超780億元。在產品性能要求不斷提升下,行業格局趨于集中化,市場份額加速向龍頭企業聚攏,在2021年,33%的市場份額被科利達、震裕科技所占據,科利達占比23.9%,為我國電池結構件龍頭企業。

一、受益于新能源汽車與儲能產業高速發展,鋰離子電池需求快速增長

廣義來講,鋰電池結構件包括電芯頂蓋、鋼/鋁外殼、正負極軟連接、電池軟連接排等;狹義來看,鋰電池結構件指具有高尺寸精度、高表面質量、高性能要求等特性的殼體和頂蓋,起到傳輸能量、承載電解液、保護安全性、固定支承電池、外觀裝飾等作用的部件,并根據應用環境的不同,具備可連接性、抗震性、散熱性、防腐蝕性、防干擾性、抗靜電性等特定功能。

從鋰電池結構件產業鏈來看,鋰電池按照封裝技術路線的不同分為圓柱形、方形與軟包三種,這也造就了其結構件的不同,圓柱形、方形電池結構件主要為鋼殼、鋁殼、蓋板,上游原材料包括鋼材、鋁材、銅材及塑料等;而軟包電池結構件為鋁塑膜,相較于鋼殼、鋁殼等包裝材料,鋁塑膜質量更輕、厚度更薄、外形設計更靈活,上游原材料包括聚酰胺膜、壓延鋁箔、粘黏劑等。結構件為鋰電池的重要組成部分之一,下游鋰電池廣泛應用于新能源汽車、儲能及消費電子領域。

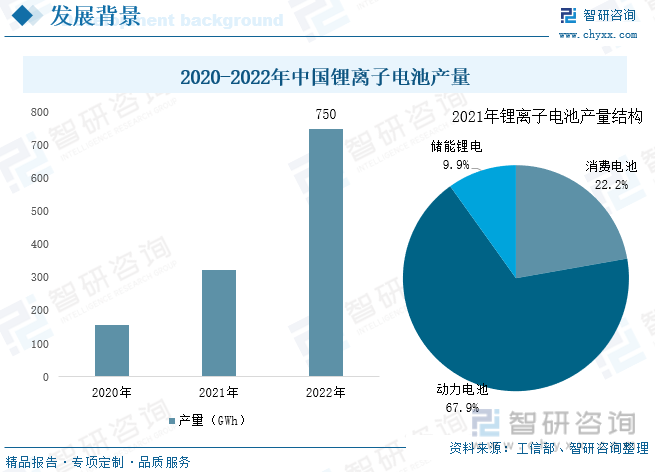

我國于1998年首次引入鋰電池相關技術,至今產業已經過25年的發展,我國已成為全球最大的鋰離子電池生產與消費國,國內已形成了完整的產業鏈,且涌現了寧德時代、中創新航等一批具有國際競爭力與領導地位的鋰離子電池頭部企業。近年來在國家環保政策驅動下,我國新能源汽車與儲能產業發展火熱,帶動我國鋰離子電池需求快速增長。工信部數據顯示:2022年我國鋰離子電池產量達750GWh,較上年同期增長1.3倍;其中動力電池為我國鋰電池最大細分種類,2021年動力電池產量占比67.9%,2022年占比提升至73%。動力電池主要應用于電動汽車、電動輕型車、電動工具等。

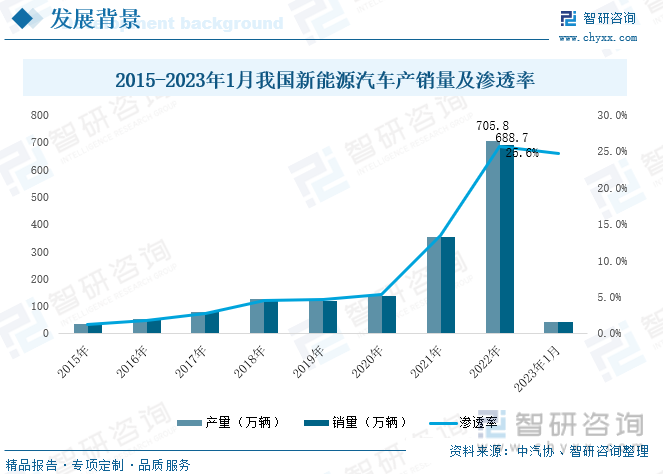

新能源汽車作為鋰離子電池最主要應用場景。近年來在政策與市場雙重驅動下,我國新能源汽車產銷量迅速增長,成為拉動鋰離子電池需求增長的最主要力量。在政策端,政府部門相繼發布了《新能源汽車產業發展規劃(2021—2035年)》、《關于延續新能源汽車免征車輛購置稅政策的公告》、《關于支持新能源商品汽車鐵路運輸服務新能源汽車產業發展的意見》等大量的政策支持新能源汽車產業發展,地方政策跟隨中央政府步伐,也在不斷完善產業頂層設計。在供給端,我國新能源車企持續加大研發投入,產品性能與智能化程度得以大幅提升,純電動車型、插電式混動車型、增程式車型產品矩陣均不斷豐富,給消費者提供了更加多元化的選擇;在配套設施方面,政府部門不斷完善總體布局,網點數量明顯增多,消費者“補能”焦慮有所緩解。在多重利好因素下,我國新能源汽車在2021年實現產銷量354.5萬輛和352.1萬輛,同比均增長1.6倍。2022年我國新能源汽車產量為705.8萬輛,同比增長96.9%;銷量為688.7萬輛,同比增長93.4%,占汽車總銷量比重大幅提升,達25.6%。未來我國新能源汽車銷量將進一步擴張,中汽協預計2023年我國新能源汽車銷量將達900萬輛,同比增長35%,滲透率將達33%。

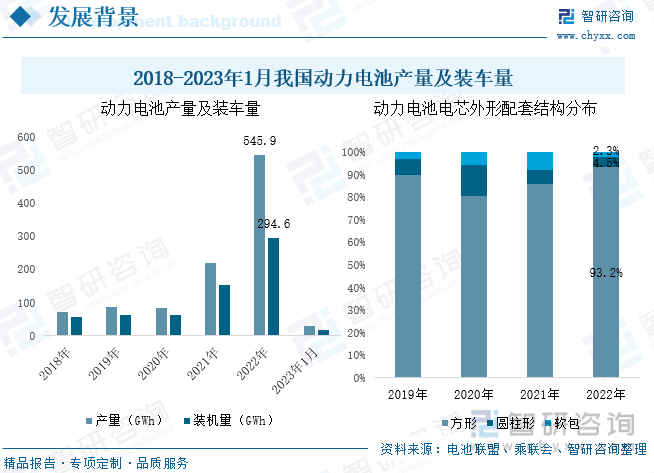

新能源汽車銷量暴增,作為核心零部件的動力電池需求也急速增長。2022年全年我國動力電池產量為545.9GWh,同比增長148.5%;裝車量為294.6GWh,同比增長90.7%。由于特斯拉海外車型全部采用圓柱形電池,因此海外地區圓柱形電池市場占比較大,生產企業包括LG化學、松下等;而國內市場由于圓柱形電池起步晚,且圓柱形電池對電池管理與生產工藝要求更高;軟包電池生產成本高,一致性較差等因素,主要發展方形電池,寧德時代、比亞迪、欣旺達等電池龍頭企業產品均以方形為主,特斯拉Model 3、Model Y國產標續版采用的也為方形電池。乘聯會數據顯示:2020-2022年期間,我國動力電池電芯外形配套結構中,方形占比不斷提升,2022年達93.2%,圓柱形占比4.5%,軟包僅占比2.3%。由此可見,我國方形電池結構件需求也更大。

相關報告:智研咨詢發布的《中國鋰電池結構件行業市場全景調查及投資前景評估報告》

二、我國鋰電池結構件市場規模逐年增長,占全球總規模的70%以上

受益于全球新能源汽車滲透率的提升及儲能產業的發展,全球鋰離子電池出貨量在2021年實現91.0%的增幅,鋰離子電池結構件需求也大幅增長,全球鋰離子電池結構件市場規模由2017年的57.75億元增長至2021年的255億元,年復合增長率達45%,2021年實現增幅117.5%。

中國作為全球最大的鋰電池生產國,鋰電池結構件市場規模占全球的70%以上,2017年我國鋰電池結構件(僅包括圓柱與方形結構件)市場規模為31億元,2021年增長至181億元,占全球總規模的71%,2022年市場規模繼續擴張至360億元左右。未來在下游應用領域快速發展下,鋰電池需求將繼續擴張,鋰電池結構件將迎來更廣闊的發展空間,預計2025年我國鋰電池結構件市場規模將超780億元。

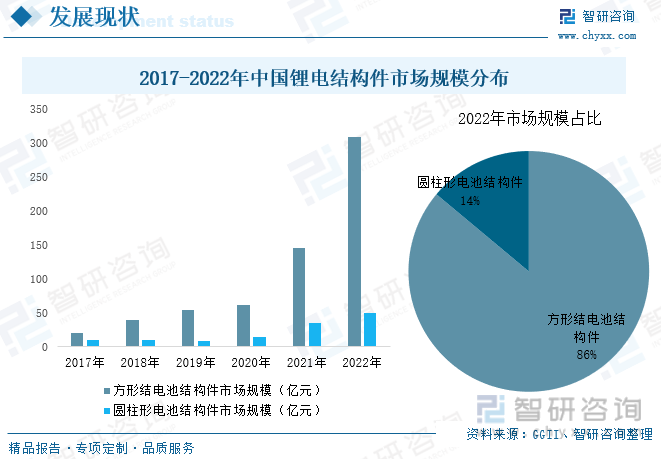

我國方形鋰電池占據絕對的主導地位,鋰電池結構件也以方形結構件為主。2017年我國方形電池結構件及圓柱形電池結構件市場規模分別為21億元、10億元,隨后呈逐年增長態勢。到2022年我國方形電池結構件市場規模已達309億元,占我國鋰電池結構件市場規模的86%;圓柱形電池結構件市場規模為50億元左右,僅占比14%。方形電池與圓柱形電池都使用硬殼封裝,早期方形電池殼體使用鋼殼較多,隨著生產工藝與水平的提升,目前更多的方形電池使用鋁殼,主要由于鋁殼重量較輕、加工性更好、散熱性能優異。圓柱形電池主要采用鋼殼,其中4680圓柱電池使用制造門檻更高的鍍鎳鋼殼作為殼體,但也有小部分圓柱電池采用鋁殼,如美國A123公司的3210圓柱電池。

鋁塑膜出貨量主要集中在數碼電池領域,近年來,隨著軟包鋰電池的發展,鋁塑膜產品發展重心由消費電池領域向著動力電池領域轉移,軟包動力電池成為拉動鋁塑膜需求量增長的主要驅動力。2022年我國鋰電池用鋁塑膜需求量將超2億平米,同比增長超40%,主要由于比亞迪部分DM-i車型搭載軟包電池,其銷量大幅增長帶動軟包動力電池鋁塑膜出貨量激增。在國產替代方面,鋁塑膜技術壁壘較高,因此相較于動力電池其他材料,鋁塑膜國產替代程度較低,此前動力電池領域鋁塑膜幾乎被日本企業所壟斷,但近年來,國內越來越多的企業開始布局鋁塑膜領域,目前國內鋁塑膜供應商有新綸新材、紫江企業、明冠新材、道明光學等企業。在眾多企業大力研發下,國產產品性能得到了很大的提升,在國產品牌高性價比優勢下,疊加海外企業供給不足,國產鋁塑膜逐漸開始大規模替代進口產品。整個鋁塑膜產業國產化程度由2020年的不足30提升至2022年60%以上,在電子煙領域鋁塑膜國產化程度已接近100%。

在價格方面,國產鋁塑膜產品具備較大優勢,國產產品價格較進口產品低20-30%。以紫江新材與明冠新材為例,2022年上半年紫江新材動力儲能軟包鋰電池用鋁塑膜銷售單價為17.93元/平方米,明冠新材鋰電池鋁塑膜銷售單價為15.83元/平方米。在國產產品性能接近進口產品且國產產品更具備價格優勢下,我國鋰電池鋁塑膜國產化率將進一步提升。

三、鋰電池結構件行業格局趨于集中化,33%的市場份額被科利達、震裕科技所占據

鋰電池結構件行業進入壁壘較高,一方面,鋰電池結構件直接關系到鋰電池的安全,對產品的精度、安全性、一致性、穩定性要求高,下游電池廠商供應商選擇需經過嚴格、復雜和長期的技術認證,通過認證后,電池廠商通常不會輕易更換結構件供應商,客戶粘性較強。另一方面,行業屬于資金密集型產業,資金壁壘高,前期流動資金投入較大,制造業屬性突出;此外,產業還有較高的技術壁壘,隨著鋰電池行業的不斷發展,產品性能迅速提升,新興技術不斷涌現,對電池結構件要求也隨之不斷提高,這也要求企業具備優異的生產能力與研發能力。目前我國鋰電池結構件產業格局不斷明朗,在產品性能要求不斷提升下,行業格局趨于集中化,市場份額加速向龍頭企業聚攏,在2021年,33%的市場份額被科利達、震裕科技所占據,科利達占比23.9%,為我國電池結構件龍頭企業,其次震裕科技、無錫金楊、中瑞電子分別占比9.1%、4.1%、3.3%。其中科利達、震裕科技主要產品為方形電池結構件,中瑞電子、金楊股份主要產品為圓形電池結構件。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國鋰電池結構件行業市場全景調查及投資前景評估報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國鋰電池結構件行業市場全景調查及投資前景評估報告

《2024-2030年中國鋰電池結構件行業市場全景調查及投資前景評估報告》共七章,包含中國鋰電池結構件應用市場分析,中國主要鋰電池結構件企業分析,中國鋰電池結構件市場投資分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國3C鋰電池行業相關政策、需求量、出貨量及重點企業分析:消費電子需求溫和復蘇,帶動3C鋰電池出貨量穩定增長[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)