摘要:

發展背景:中國政策推動行業需求,利好政策及市場需求吸引大量資本入場

2020年9月中國在聯合會上正式提出2030年“碳達峰”及2060年“碳中和”的低碳發展目標,以鋰電池為代表的新能源成為發展趨勢,市場需求逐步增加;政府相關部門頒布一系列鋰電行業發展利好政策,雙重作用下,截至2021年12月末,中國鋰電行業投資事件達200余件,相關投資金額達9276億元,同比增幅達300%以上,與2018年相關477億元投資而言,目前相關投資金額復合增速達110%,為行業發展注入活力。

行業供給:中國鋰電行業蓬勃發展,是全球鋰電池生產大國

中國是鋰電池生產大國,2021年中國鋰電池產量規模就達342GWh,占全球鋰電池生產的50%左右,同比增幅近120%。中國鋰電市場需求持續增長的同時,中國大量鋰電池出口,2021年,中國出口鋰電池53.58億個,同比增加44.27%。

行業材料:企業加大相關材料技術研發,市場鋰資源供給緊張

以杉杉股份為代表的鋰電池材料研發、生產企業都在加大投資鋰電池相關材料技術研發項目,以期提高鋰電池產品性能,增強企業競爭力。目前中國市場鋰資源供給不足,需要靠國外進口鋰資源補足,全球鋰資源爭奪戰進一步加劇。據最新消息,中國相關部門政策表明將加大鋰資源開發,增加市場供給,保障相關行業發展。

發展趨勢:行業發展前景良好,企業需要加大鋰資源供給投資以增強企業競爭力

2021年,中國新能源汽車產銷同比增長1.5倍以上,其中13.4%汽車采用電動力,電動力新能源汽車占比同比上升近8個百分點。電動力新能源汽車銷量的大幅增長,帶動行業上游鋰電池制造業不斷發展,新能源汽車成為鋰電池行業主要增長點之一。中國鋰電池市場需求旺盛,但中國鋰資源并不豐富的情況讓鋰資源供應成為中國鋰電池行業發展最大制約。

關鍵詞:發展環境、行業現狀、行業原材料、發展趨勢

一、發展背景:中國政策推動行業需求,利好政策及市場需求吸引大量資本入場

2020年9月中國在聯合會上正式提出2030年“碳達峰”及2060年“碳中和”的低碳發展目標,2021年中國相關部門陸續頒布“雙碳”體系政策下的兩大綱領性文件:《中共中央 國務院關于完整準確全面貫徹新發展理念做好碳達峰碳中和工作的意見》和《2030年前碳達峰行動方案》,正式明確中國未來要走綠色、低碳的發展道路。對此,政府相關部門發布了一系列綠色產業發展及環境污染相關政策,其中有部分政策涉及能源結構調整和新能源開發,提出要大力研究、發展新能源相關技術,以期未來能逐步取代高碳能源應用,減少環境污染。

電池是現代社會減少傳統能源消耗的重要儲能設備,但傳統的鉛、汞等金屬電池儲能效果一般、可循環利用率偏低且回收處理難度高,會對生態環境造成不小的負擔。而鋰電池具有體積小但儲能高的優越特性,能夠延長電子設備使用壽命,且鋰電池無論是在生產、使用時還是廢棄后都不會產生鉛、汞等有害金屬,不會對環境造成污染。鋰電池成為電池行業發展趨勢,鋰電池相關產品技術研究成為市場投資熱點。

由于技術限制,目前中國生產的鋰電池都是鋰離子電池,中國相關政府部門為規范行業標準,在2021年10月修改了相關規范標準,出臺了《鋰離子電池行業規范條件(2021年本)》和《鋰離子電池行業規范公告管理辦法(2021年本)》兩部鋰電池行業規范標準政策。在中國中國出臺的其他相關政策中都由明確提到要支持高性能鋰電池技術的研發突破。

中國關于鋰電池發展部分政策匯總

近年來,得利于政府政策支持及市場對鋰電的需求,中國人才、資本加速向鋰電相關行業傾斜。據統計,2021年中國鋰電行業投資事件達200余件,相關投資金額達9276億元,同比增幅達300%以上,與2018年相關477億元投資而言,目前相關投資金額復合增速達110%。資本的大量入場給行業發展帶來活力,目前,中國鋰電池相關技術,如鋰資源提取技術、電池正負極材料技術、鋰電的回收重利用技術等,都有不同程度的提高、突破,打破了多年來國外鋰電行業的技術壟斷,且結合市場需求研發了更多的鋰電池品種,為中國鋰電行業的發展提供了完整的技術背景。

二、行業供給:中國鋰電行業蓬勃發展,是全球鋰電池生產大國

自2016年來,中國鋰電市場規模復合增速達30.57%,2021年中國鋰離子電池生產規模達324GWh,同比增幅在110%左右,其中消費型鋰電池有72GWh、動力型鋰電鋰電池有220GWh、儲能型鋰電池有32GWh,中國鋰電市場需求持續增長。

中國鋰離子電池生產規模情況(GWh)

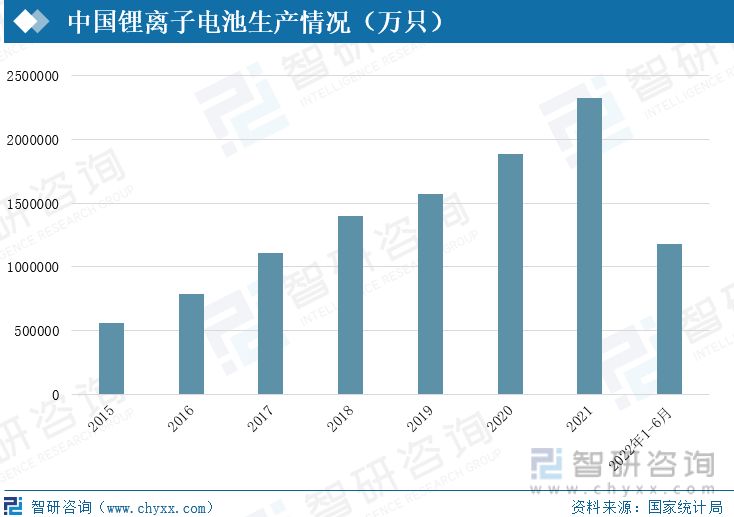

中國鋰電池生產數量大幅增加,2021年,中國鋰電行業生產的鋰離子電池就高達232.6億只,產量同比增幅達23.45%,自2015年的復合增速近27%。

中國鋰離子電池生產情況(萬只)

中國是鋰電池生產大國,2021年全球鋰電池產量規模不到600GWh,中國鋰電池產量規模就達342GWh,中國鋰電池生產規模占全球鋰電池生產的50%左右。中國一直以來都是鋰電池出口大國,2021年,中國出口鋰電池8000萬個以上,同比增加,且中國鋰電池出口價格高于進口價格,說明近年來,中國鋰電池生產相關技術水平提高,已達甚至超過傳統鋰電池大國水平。

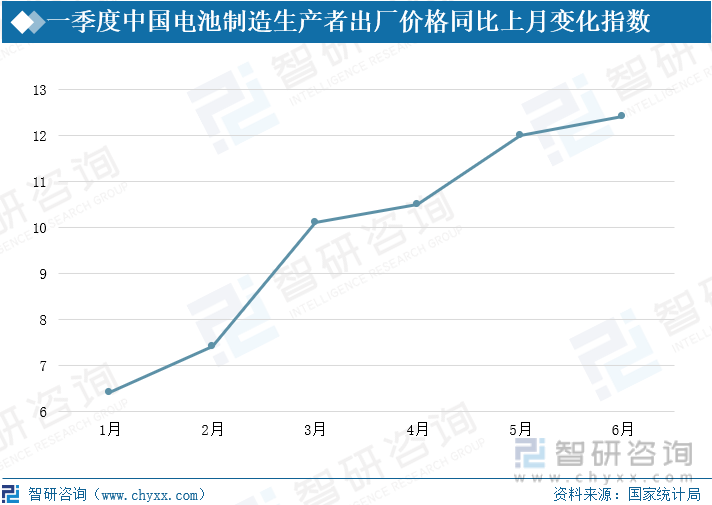

受上游原材料價格上漲影響,2022年中國鋰電池出廠價格持續上行,且增幅不斷上漲,截至2022年6月,中國鋰電池出廠價格約上漲0.5倍。

一季度中國電池制造生產者出廠價格同比上月變化指數

鋰離子電池可根據電池使用領域的不同大致分為動力電池、消費型電池和儲能電池三種,據統計,2021年動力鋰電池出貨量占鋰離子電池出貨總量的60%以上,其出貨量同比增長130%以上,新能源汽車成為中國及全球鋰電池出貨量主要增長點。

中國新能源汽車產銷情況

近年來,在政府相關政策的大力補貼下,中國新能源汽車行業相關技術不斷進步、配套設施不斷建設完善,新能源汽車在中國市場的到推廣普及,新能源汽車市場需求不斷增加。2021年,中國新能源汽車產量達354.5萬輛,同比增加1.5倍以上,自2016年來復合增速達38%;新能源汽車銷量達352.1萬輛,同比增長1.5倍以上,其中13.4%汽車采用電動力,電動力新能源汽車占比同比上升近8個百分點。電動力新能源汽車銷量的大幅增長,帶動行業上游鋰電池制造業不斷發展,新能源汽車成為鋰電池行業主要增長點之一。

中國鋰電池生產制造第一梯隊企業有寧德時代、比亞迪,從市場動力鋰電池裝機量看,2021年,僅寧德時代生產的動力鋰電池裝機量就占中國動力鋰電池總裝機量的50%,寧德時代及比亞迪兩家企業鋰電池裝機總量占比高達60%以上。寧德時代主要致力于動力鋰電池及儲能鋰電池系統的研發、生產、銷售,2021年,寧德時代生產的電池系統達162.3GWh,占中國鋰電池市場總規模的50.09%。2021年,中國鋰電池行業前10企業所占市場份額達90%以上,前5企業所占市場份額高達85%以上,行業市場高度集中。

中國動力鋰電池市場份額情況(按裝機量)

三、行業材料:企業加大相關材料技術研發,市場鋰資源供給緊張

鋰電池制造的基礎是各種電池材料,如正極材料、負極材料、隔膜、電解液等等。大部分生產制造商都用石墨作為負極材料,中國石墨資源較為豐富,對鋰電池行業發展無太大影響,且近年來,杉杉股份等企業都在致力于研究、發展其他高性能負極材料。恩捷股份等致力于研發鋰電池隔膜、電解液的企業近年來也有不小突破,相關產能規模擴張,且在成本效率方面優勢較大。中國鋰電行業相關企業都在加強對鋰電池各制造材料的研究,以提高鋰電池產品性能。

中國主要企業鋰電材料部分研究項目情況(以杉杉股份為例)

在鋰電池生產中,正極材料多用鋰的各種碳酸、氧化物制成,是鋰電池生產制造主要成本所在,所占成本占總成本40%以上。鋰的各種化學物質可以作為鋰電池的正極材料使用,如氫氧化鋰、磷酸鐵鋰、錳酸鋰等,也可以制成電解液使用,常見的有六氟磷酸鋰,因此,鋰資源關系著鋰電池行業發展。

鋰資源主要分為硬礦和鹽湖,而鹽湖中鹵水鋰提取相對更容易且品味相對更高,因此目前電池級鋰材料主要來自于鹽湖鹵水的提取。但中國鋰資源相對缺乏,且鹽湖鹵水稟賦較低,因此中國電池級鋰材料市場缺口較大,許多鋰電池企業的鋰電池生產材料都要依賴于國外補足。

目前,全球鋰資源當儲量約有1300多萬噸,探明儲量近4000萬噸,主要分布在美洲及大洋洲。其中大洋洲鋰礦資源多為硬礦,又因大洋洲交通便利且配套產業體系完善,現已成為全球主要鋰礦供應地。全球鹽湖鋰資源主要分布在南美洲,處于智利、阿根廷和玻利維亞的三國交接處,這就是業內“鋰三角”。

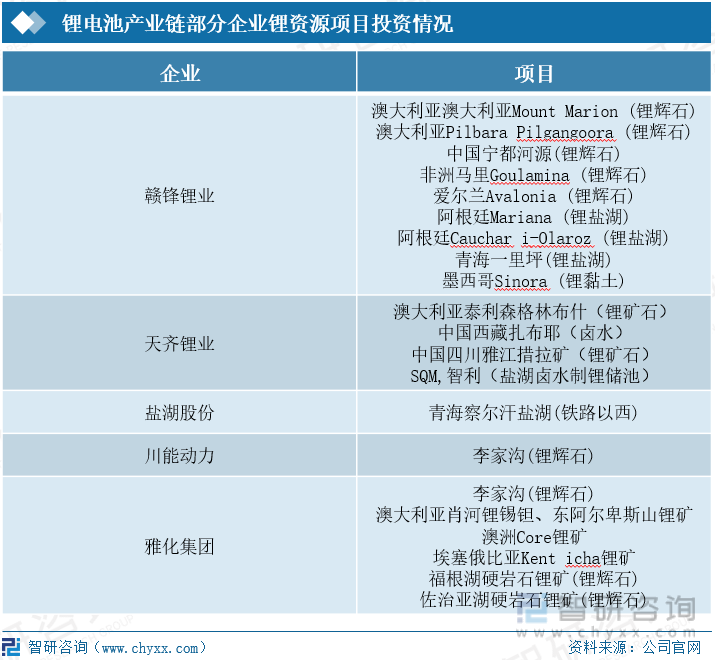

由于中國已探查到的鋰資源當儲量占全球鋰資源當儲量的37%左右,其中有70%左右為鹽湖資源、30%為礦產資源,由于礦產提取成本高、且中國鹽湖稟賦較低,因此,中國許多鋰資源企業開始轉向海外投資,如贛鋒鋰業就投資了墨西哥、愛爾蘭、阿根廷等國的鋰資源項目,天齊鋰業投資了澳大利亞、智利等國鋰資源項目。

鋰電池產業鏈部分企業鋰資源項目投資情況

目前,中國相關企業已掌握了全球近半的鋰礦資源,但根據最新消息,智利、塞爾維亞等國都對其本國國內鋰資源進行了重新布局,開始叫停中國跨國公司的鋰資源勘探、開發項目。在全球鋰資源需求進一步擴大的趨勢下,全球鋰資源擁有國相關部門都會加緊對其本國鋰資源的調控,全球鋰資源爭奪戰將進一步加劇。

中國在本國鋰資源并不豐富且國外掌握資源受政治等方面影響的情形下,隨著市場鋰資源需求進一步加劇,中國鋰資源供應情況成為中國鋰電池行業發展最大制約。據中國工信部消息,2022年中國第一季度電池級碳酸鋰均價為42.1萬元/噸,同比增長4.5倍,雖然到6月中國電池級碳酸鋰價格有所回落,但中國鋰電池制造材料價格仍處高位。

相關報告:智研咨詢發布的《2022-2028年中國鋰電池行業市場行情動態及競爭戰略分析報告》

由于中國鋰資源市場需求旺盛但資源供給緊張,為平衡市場供求、穩定市場價格,2022年4月,中國自然資源部發文公示將新增兩大鋰資源開采項目,核準四川省甘孜州的鋰輝石礦及青海省的鹽湖資源開始進行相關鋰資源開采事項;日前中國工信部也頒布相關政策明確將加快相關鋰資源項目開采審批以保障新能源汽車產業發展。這說明,中國政府正在加快國內鋰資源項目開采,以保障中國市場鋰資源供求。

四、發展趨勢:行業發展前景良好,企業需要加大鋰資源供給投資以增強企業競爭力

1、下游行業市場需求增加,未來中國鋰電池行業將逐步增長

鋰電池因其較小體積條件及優越的性能條件,是現代電子產品優先選擇的儲能電池種類,也是新能源汽車主要使用的動力電池。未來中國市場對電子產品的需求會保持相對穩定,再有電動力新能源汽車市場需求的穩步增長,鋰電池下游應用行業將帶動行業發展,新能源汽車行業成為鋰電池行業未來增長點。

2、中國鋰資源逐步放量,鋰資源供給或將有所緩解

中國市場未來對鋰資源需求將穩步增長,但中國鋰資源當儲量并不豐富、需要進口鋰產品進行資源補足,未來中國鋰電相關企業想要穩定發展,企業鋰資源供應成為關鍵。因此,不少企業開始參與鋰資源爭奪大戰、加大鋰資源項目投資,以期保障企業產品生產,增強行業競爭力。在中國政府相關政策中,中國將逐步增加鋰資源開采,未來中國市場鋰資源供給或將得到緩解。

3、材料研發能力是企業競爭力,行業競爭加劇

鋰電池電極材料的選擇制約著鋰電池容量大小,是衡量鋰電池性能的重要因素之一。目前市面上鋰電池性能依舊不能滿足某些特定條件下應用產品的,需要行業根據市場需求不斷進行相關技術研發,提升鋰電池產品性能。企業鋰電池生產技術關乎鋰電池產品性能,產品性能提高有利于企業行業競爭。因此,不少鋰電產業下游企業開始向上投資、研究鋰電池材料技術,以增加企業行業競爭力,如格力電器就收購了銀隆新能源有限公司、正泰電器收購了中能鋰業,都致力于研究鋰電池電極材料。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國鋰電池行業市場行情動態及競爭戰略分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國鋰電池行業市場行情動態及競爭戰略分析報告

《2022-2028年中國鋰電池行業市場行情動態及競爭戰略分析報告》共十三章,包含2022-2028年中國鋰電池行業發展趨勢分析,行業投資機會與策略分析,投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國3C鋰電池行業相關政策、需求量、出貨量及重點企業分析:消費電子需求溫和復蘇,帶動3C鋰電池出貨量穩定增長[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)