摘要:

一、發展環境:國家政策利好不斷,行業發展前景廣闊

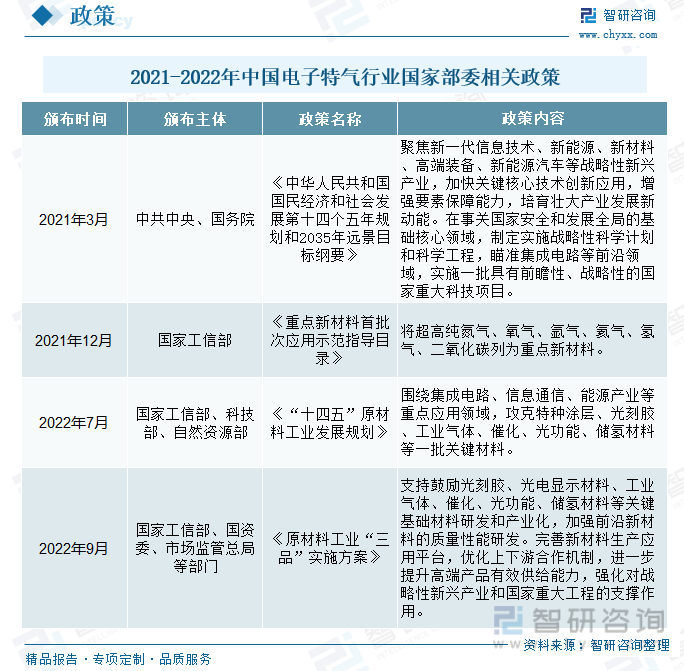

為保障電子特氣穩定供應能力,提升電子特氣產品國產化率,推動電子特氣行業的高質量發展,培育壯大電子特氣及其下游戰略新興產業,近年來我國陸續頒發多部電子特氣產業支持政策,將特種氣體列入新材料產業,大力支持和推動特種氣體產業的發展。2022年7月國家工信部、科技部、自然資源部聯合發布《“十四五”原材料工業發展規劃》,要求圍繞集成電路、信息通信、能源產業等重點應用領域,攻克特種涂層、光刻膠、工業氣體、催化、光功能、儲氫材料等一批關鍵材料。在國家政策不斷利好電子特氣行業發展的背景下,我國電子特氣行業有著廣闊光明的發展前景。

二、發展現狀:電子特氣市場需求迅猛擴張,國產替代趨勢持續深入

經濟新常態下更加強調經濟結構的優化升級,大規模集成電路、新型顯示、高端制造、新能源戰略等新興產業對中國經濟增長的貢獻率將愈加突出。電子特氣作為上述產業發展不可或缺的關鍵性材料,近年來其相關下游領域的快速發展帶動了電子特氣的需求量快速增長。自 20 世紀 80 年代中期特種氣體進入中國市場,中國的特種氣體行業經過了 30 年的發展和沉淀。通過不斷的經驗積累和技術進步,業內領先企業已在部分產品上實現突破,達到國際標準,逐步實現了進口替代,特種氣體國產化具備了客觀條件。特種氣體在技術進步、需求拉動、政策刺激等多重因素的影響下,國產化進程逐步推進。

三、市場格局:國外企業壟斷市場,本土企業逐漸崛起

我國電子氣體工業起步于20世紀80年代末,此時國內電子特氣行業發展不完善且和國外先進技術存在較大差距。20世紀90年代,我國電子特氣行業得到進一步發展,部分產品實現初步自主供應,但在氣體純度、混配、儲運和應用等方面,仍落后于國際領先水平。到21世紀,在國家政策和資金大力支持下,我國電子特氣的研究及產業化發展開始加速,基本建成品質齊全、質量穩定的電子氣體工業體系。近年來隨著我國電子特氣制造企業不斷實現關鍵核心技術的創新突破,與國際先進水平差距進一步縮小,外資氣體公司在我國的市場份額有所下滑。國內部分電子特氣廠商如凱美特氣、華特氣體、金宏氣體、派瑞氣體、綠菱氣體等公司迅速崛起,實現了部分電子特氣產品的進口替代,國內企業占據我國電子特氣行業的市場份額不斷提升。

四、發展趨勢:電子特氣國產化需求提升,外資在華壟斷格局有望被打破

隨著我國電子、新能源等戰略新興產業規模的快速增長,對電子特氣的需求更加旺盛。電子特氣作為半導體等新興產業的關鍵核心材料,面臨下游市場需求擴張,而進口產品價格高昂、交貨周期長且國際形勢動蕩對電子特氣供應帶來極大的不穩定性,嚴重制約了我國戰略新興產業的健康穩定發展。為保障下我國戰略新興產業關鍵材料穩定供應能力,我國電子特氣國產化勢在必行。隨著國家政策加大本土電子特氣產業支持力度,國內企業通過不斷積累經驗和攻克技術在部分產品上實現突破達到國際標準,具備了特種氣體國產化的客觀條件,以及電子特氣國產化需求日益增長,未來我國電子特氣產品將逐步實現進口替代,外資在華壟斷格局有望被打破。

關鍵詞:電子特氣發展環境、電子特氣發展現狀、電子特氣市場格局、電子特氣發展趨勢

一、發展環境:國家政策利好不斷,行業發展前景廣闊

電子特種氣體,簡稱電子特氣,是指用于半導體、顯示面板、光伏、LED 及其它電子產品生產過程的特種氣體。工業中,把常溫常壓下呈氣態的產品統稱為工業氣體產品。根據制備方式和應用領域的不同,工業氣體可分為大宗氣體和特種氣體,大宗氣體主要包括氧、氮、氬等空分氣體及乙炔、氫氣、二氧化碳等合成氣體;特種氣體主要包括電子特種氣體、高純氣體和標準氣體等。特種氣體用量雖小,但對純度、雜質含量等指標有較高要求,經濟價值較高。電子特種氣體(即電子特氣)又主要包括惰性氣體,硅族氣體,鹵化物或鹵化物氣體,含硼、磷、砷等原子的氣體,以及氟碳氣體,種類繁多。

從產業鏈角度來看,電子特氣上游為基礎化工產業,包括III(硼、鋁、鎵)、IV(碳、硅、鍺)、V(氮、磷、砷)族元素以及鹵族元素(氟、氯)等,生產設備包括氣體分離機純化設備、壓力容器設備等;中游為電子特種氣體的生產與制造;下游應用領域包括集成電路、顯示面板、LED、太陽能電池等新興產業。

為保障電子特氣穩定供應能力,提升電子特氣產品國產化率,推動電子特氣行業的高質量發展,培育壯大電子特氣及其下游戰略新興產業,近年來我國陸續頒發多部電子特氣產業支持政策,將特種氣體列入新材料產業,大力支持和推動特種氣體產業的發展。其中,2021年3月由中共中央、國務頒發的《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》中提出,要聚焦新一代信息技術、新能源、新材料、高端裝備、新能源汽車等戰略性新興產業,加快關鍵核心技術創新應用,增強要素保障能力,培育壯大產業發展新動能。在事關國家安全和發展全局的基礎核心領域,制定實施戰略性科學計劃和科學工程,瞄準集成電路等前沿領域,實施一批具有前瞻性、戰略性的國家重大科技項目。2021年國家工信部發布《重點新材料首批次應用示范指導目錄》,將超高純氮氣、氧氣、氬氣、氦氣、氫氣、二氧化碳列為重點新材料。2022年7月國家工信部、科技部、自然資源部聯合發布《“十四五”原材料工業發展規劃》,要求圍繞集成電路、信息通信、能源產業等重點應用領域,攻克特種涂層、光刻膠、工業氣體、催化、光功能、儲氫材料等一批關鍵材料。在國家政策不斷利好電子特氣行業發展的背景下,我國電子特氣行業有著廣闊光明的發展前景。

相關報告:智研咨詢發布的《中國半導體行業市場發展模式及競爭格局預測報告》

二、發展現狀:電子特氣市場需求迅猛擴張,國產替代趨勢持續深入

經濟新常態下更加強調經濟結構的優化升級,大規模集成電路、新型顯示、高端制造、新能源戰略等新興產業對中國經濟增長的貢獻率將愈加突出。電子特氣作為上述產業發展不可或缺的關鍵性材料,近年來其相關下游領域的快速發展帶動了電子特氣的需求量快速增長。根據中國半導體行業協會的數據,2010-2021年來,我國電子特氣市場規模穩定增長,由39億元增長至216億元,期間全國電子特氣市場規模增量達到177億元。電子特氣為中國新興產業的發展注入新動力,而新興產業尤其是集成電路、光伏、顯示面板等產業規模的持續擴大也將拉動電子特氣的需求增長,預計2022年全國電子特氣的市場規模有望達到231億元。

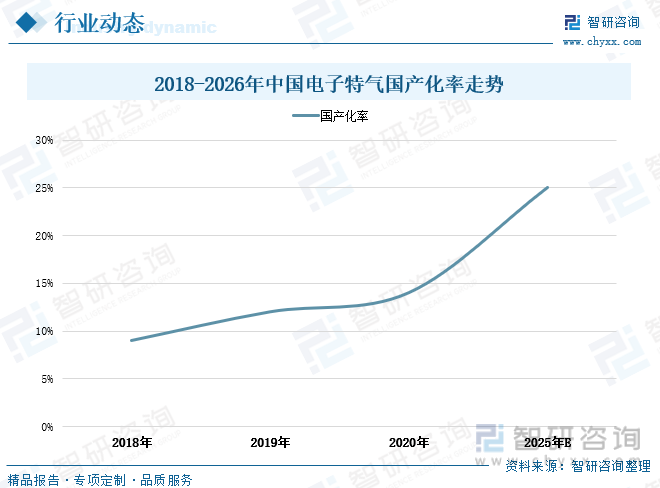

自 20 世紀 80 年代中期特種氣體進入中國市場,中國的特種氣體行業經過了 30 年的發展和沉淀。通過不斷的經驗積累和技術進步,業內領先企業已在部分產品上實現突破,達到國際標準,逐步實現了進口替代,特種氣體國產化具備了客觀條件。特種氣體在技術進步、需求拉動、政策刺激等多重因素的影響下,國產化進程逐步推進。同時當今國際形勢動蕩,“逆全球化”趨勢有所抬頭,地緣政治沖突以及國際貿易關系復雜,依擄賴國外的電子特氣供應充滿不穩定性;此外電子特種氣體對氣體純度、混配精度、分析檢測質量控制、氣體充裝、鋼瓶、包裝和儲存等各方面都有很高要求標準,長途跨國運輸難保證電子特氣不發生質變,且國際間運費水漲船高,使進口電子特氣價格高昂,在多種因素影響下,我國電子特氣國產化勢在必行。根據統計數據顯示,2018-2020年我國電子特氣國產化率由9%連年增長至14%,3年增長了5個百分點。隨著電子特氣國產趨勢持續深入,預計2025年我國電子特氣國產化率將達到25%。

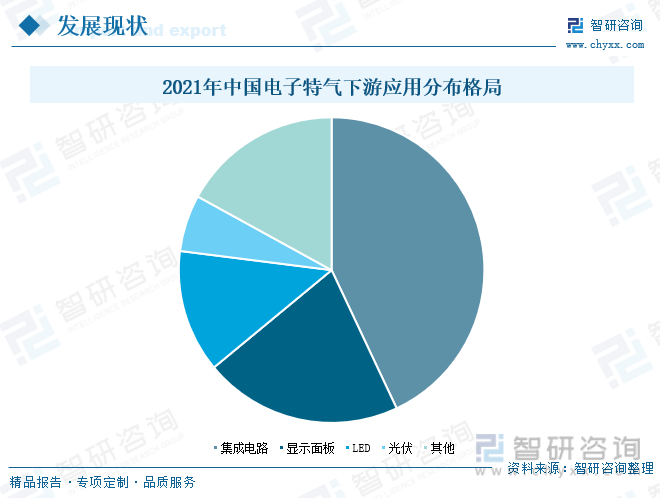

電子特氣廣泛應用于半導體、顯示面板、光伏、LED及電子產品生產等領域,根據有關資料顯示,2021年全國電子特氣下游應用分布格局中,集成電路是電子特氣的最大消耗領域,應用占比達到43%。顯示面板、LED、光伏產業在我國電子特氣下游應用分布格局中分別占比21%、13%、6%。

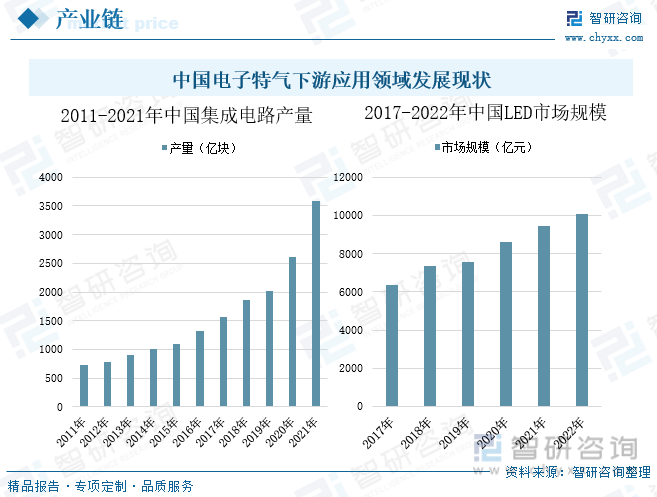

從我國電子特氣下游產業發展情況來看,集成電路作為電子特氣最大應用領域,近年來在消費電子、通訊設備、工業醫療、汽車電子、5G基站等新興應用發展驅動下,集成電路產量呈穩步增長走勢,尤其在2021年全國集成電路產量漲幅明顯,達到3594.3億塊,增速37.5%,比2011年全國集成電路產量增長了2874.8億塊。同時,隨著汽車照明、通用照明、景觀照明、顯示屏、背光應用、信號及指示等領域對LED需求提升,我國LED市場規模也保持增長走勢,2021年全國LED市場規模達到9428億元,增速9.3%,較2017年LED市場規模擴張了3070億元。當前我國電子特氣行業的主要下游產業均呈現出迅猛發展態勢,隨著下游集成電路、顯示面板、LED、光伏、電子產品等新興行業的產業規模不斷壯大,我國電子特氣行業也將迎來高速發展。

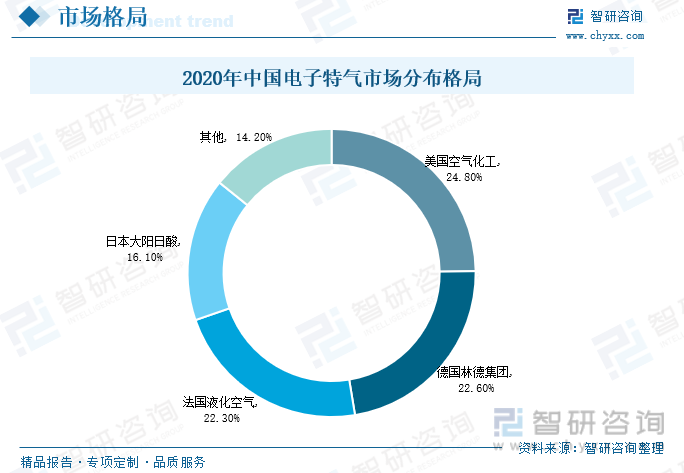

三、市場格局:國外企業壟斷市場,本土企業逐漸崛起

20世紀80年代,全球主要氣體公司都相繼成立特種氣體部,高純度氣體的種類擴展到130多種,電子特氣在半導體產業中已經得到廣泛應用。20世紀90年代,國外大型公司逐步建立起具有自身特色優勢、分工明確、們來齊全的氣體控制體系,進一步提高了電子特氣產品純度。到21世紀,跨國氣體公司通過整合兼并,鞏固擴大市場規模,最終形成了以美國氣化工、德國林德集團、法國液化空氣、日本大陽日酸四家巨頭公司為首的壟斷格局。

我國電子氣體工業起步于20世紀80年代末,此時國內電子特氣行業發展不完善且和國外先進技術存在較大差距。20世紀90年代,我國電子特氣行業得到進一步發展,部分產品實現初步自主供應,但在氣體純度、混配、儲運和應用等方面,仍落后于國際領先水平。到21世紀,在國家政策和資金大力支持下,我國電子特氣的研究及產業化發展開始加速,基本建成品質齊全、質量穩定的電子氣體工業體系。近年來隨著我國電子特氣制造企業不斷實現關鍵核心技術的創新突破,與國際先進水平差距進一步縮小,外資氣體公司在我國的市場份額有所下滑。國內部分電子特氣廠商如凱美特氣、華特氣體、金宏氣體、派瑞氣體、綠菱氣體等公司迅速崛起,實現了部分電子特氣產品的進口替代,國內企業占據我國電子特氣行業的市場份額不斷提升。

當前我國電子特氣市場仍由外資企業占主導,根據統計資料顯示,2020年全國電子特氣市場分布格局中,美國空氣化工、德國林德集團、法國液化空氣、日本大陽日酸分別占據我國電子特氣市場份額的比重為24.8%、22.6%、22.3%、16.1%,四家外國企業市場份額合計為85.8%,市場集中度極高。隨著電子特氣國產替代進程不斷深入,國外企業在華市場的壟斷格局將被打破。

從行業重點企業經營情況來看,蘇州金宏氣體股份有限公司為一家專業從事氣體研發、生產、銷售和服務的環保集約型綜合氣體供應商。公司主要產品應用于集成電路、液晶面板、LED、光纖通信、光伏、醫療健康、節能環保、新材料、新能源、高端裝備制造、食品、冶金、化工、機械制造等眾多領域,其中的超純氨、高純氧化亞氮、八氟環丁烷、正硅酸乙酯、高純二氧化碳等特種氣體以及電子級氧、氮是電子半導體行業不可或缺的關鍵原材料。近年來金宏氣體公司經營態勢向好。2019-2021年期間,公司經營的特種氣體業務營業收入由4.6億元增長至6.6億元,期間特種氣體年收入增長近2億元。2019-2021年期間,由于公司特種氣體業務規模增長,且在大宗商品漲價壓力持續傳導的宏觀背景下,公司營業成本增長,導致產品毛利率由54.78%下滑至35.46%,期間下滑19個百分點。2022年上半年公司的特種氣體業務量持續增長,特種氣體營業收入相較上年同期增長32%。

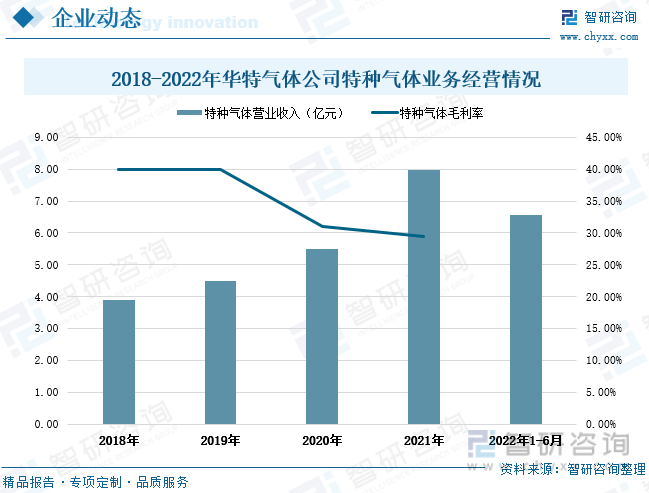

華特氣體公司是一家致力于特種氣體國產化,并率先打破極大規模集成電路、新型顯示面板、高端裝備制造、新能源等尖端領域氣體材料進口制約的民族氣體廠商。主營業務以特種氣體的研發生產及銷售為核心,輔以普通工業氣體和相關氣體設備與工程業務,提供氣體一站式綜合應用解決方案。公司產品廣泛應用于:集成電路、液晶面板、LED、光纖通信、光伏、醫療健康、節能環保、新材料、新能源、航天航空、高端裝備制造、食品、冶金、化工、機械制造等眾多行業。 近年來華特氣體公司的特種氣體營業收入穩定增長,2021年公司的特種氣體營業收入達到7.97億元,比2018年特種氣體年收入增加了4.07億元。從盈利情況來看,近年來公司的特種氣體毛利率有所下滑,由2018年的39.94%下滑至2021年的29.37%。

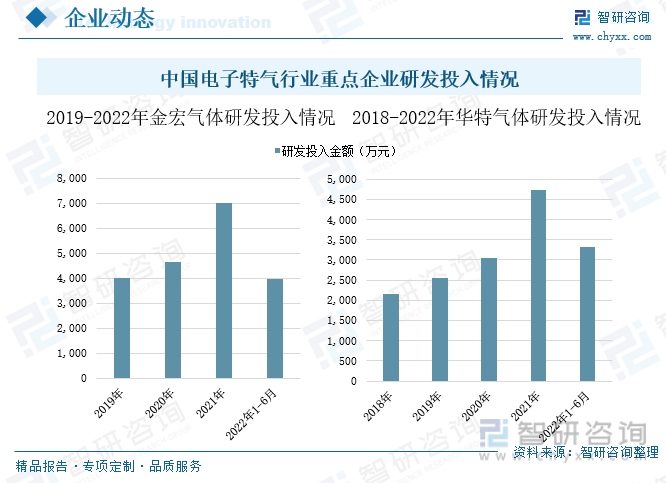

如今特種氣體已成為高科技應用領域和戰略新興產業發展不可缺少的基礎原材料,隨著下游應用領域的逐步擴展,所需要的電子特氣品種也與日俱增。隨著國民經濟持續穩步增長,國內電子特氣企業快速發展,對技術研發越來越重視。近年來,金宏氣體公司和華特氣體公司的研發投入力度不斷加大,2021年兩家公司的研發投入金額分別為6984.53萬元和4720.30萬元。2022年上半年,金宏氣體和華特氣體繼續增加研發投入,兩家公司的研發金額較上年同期分別增長20.08%和80.86%。

四、發展趨勢:電子特氣國產化需求提升,外資在華壟斷格局有望被打破

1、國家政策大力支持產業發展,本土氣體企業逐漸崛起

近年來,尤其是2016年以來,國家發改委、科技部、工信部等連續出臺了《國家重點支持的高新技術領域目錄》(2016)、《戰略性新興產業重點產品和服務指導目錄》、《新材料產業發展指南》、《重點新材料首批次產業應用示范指導目錄(2019 年版)》等多部戰略新興產業相關政策,將特種氣體列入新材料產業,大力支持和推動特種氣體產業的發展。2022年9月,由我國工信部、國務院等部門聯合頒發的《原材料工業“三品”實施方案》中明確指出,要加快實施關鍵基礎材料提升行動,完善新材料生產應用平臺,優化上下游合作機制,聚焦高性能、功能化、差別化的新材料產品;實施前沿材料前瞻布局行動,進一步提升高端產品有效供給能力,強化對戰略性新興產業和國家重大工程的支撐作用;支持鼓勵工業氣體、催化、光功能、儲氫材料等關鍵基礎材料研發和產業化,加強前沿新材料的質量性能研發。工業氣體行業作為我國產業政策重點支持發展的高新技術產業之一,隨著國家政策持續推進,我國電子特氣行業將迎來快速發展,本土電子特氣企業將逐漸崛起。

2、電子特氣國產化需求提升,外資在華壟斷格局有望被打破

隨著我國電子、新能源等戰略新興產業規模的快速增長,對電子特氣的需求更加旺盛。電子特氣作為半導體等新興產業的關鍵核心材料,面臨下游市場需求擴張,而進口產品價格高昂、交貨周期長且國際形勢動蕩對電子特氣供應帶來極大的不穩定性,嚴重制約了我國戰略新興產業的健康穩定發展。為保障下我國戰略新興產業關鍵材料穩定供應能力,我國電子特氣國產化勢在必行。隨著國家政策加大本土電子特氣產業支持力度,國內企業通過不斷積累經驗和攻克技術在部分產品上實現突破達到國際標準,具備了特種氣體國產化的客觀條件,以及電子特氣國產化需求日益增長,未來我國電子特氣產品將逐步實現進口替代,外資在華壟斷格局有望被打破。

3、下游產業發展迅速,市場需求持續擴大

特種氣體下游應用領域集中在電子、新能源等戰略新興產業,近年來為搶占未來產業發展先機,培育先導性和支柱性產業,推動戰略性新興產業融合化、集群化、生態化發展,國家出臺多部政策,提到重點拓展新興市場,擴大戰略性新興產業投資,培育壯大戰略性新興產業,并加快培育世界級先進制造業集群,引領新興產業發展。“十四五”規劃中明確提出,要瞄準集成電路等前沿領域,實施一批具有前瞻性、戰略性的國家重大科技項目,集中優勢資源攻關關鍵元器件零部件和基礎材料等領域關鍵核心技術;同時加快發展非化石能源,堅持集中式和分布式并舉,大力提升風電、光伏發電規模。國家對戰略性新興材料的產業政策支持,將極大推動電子特氣行業下游應用領域電子、新能源等產業的發展。隨著電子特氣下游產業規模不斷發展壯大、產業創新升級、技術迭代,將拉動對電子特氣需求規模的迅速增長,同時進一步拓寬電子特氣的應用范圍,不斷產生新的電子特氣市場需求,未來我國電子特氣市場規模將持續擴大。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國電子特氣行業發展動態及投資規劃分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國電子特氣行業發展動態及投資規劃分析報告

《2025-2031年中國電子特氣行業發展動態及投資規劃分析報告》共十章, 包含中國電子特氣行業重點企業分析,中國電子特氣行業投資機會與風險分析,2025-2031年電子特氣行業投資前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2025年中國電子特氣行業產業、市場規模、競爭格局及發展前景分析:國內企業加速追趕國際先進水平,行業國產化率有望持續提升[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)