摘要:

一、政策:政策引導鋼鐵行業綠色化發展,重點發展高品質特殊鋼

隨著我國“雙碳”目標的提出,一系列節能減排政策陸續出臺,鋼鐵工業是節能減排發展中重點關注的行業之一。2022年,國家發展改革委、生態環境部、工信部等相關部門多次出臺政策提出要促進鋼鐵行業的綠色化生產,完善廢舊鋼鐵資源回收體系。另外,在我國政策的鼓勵和扶持之下,我國制造業逐步向高質量發展轉型,而鋼鐵作為制造業發展的基礎產業,隨著制造業的高質量發展,其產品性能和品質需求也將有所提升,將推動鋼鐵行業的提質升級。

二、產業鏈:原材料進口依賴度高,下游汽車市場回暖

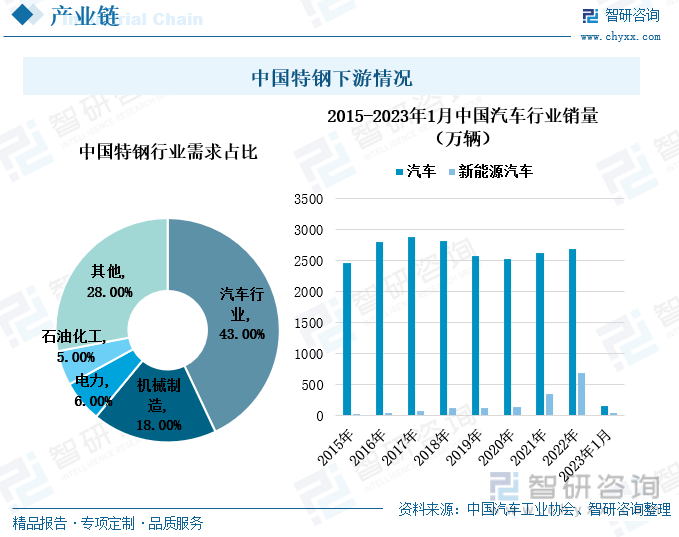

近年來,我國鐵礦石的產量增長趨勢較弱,主要是受到國家環保政策的限制,產能擴張受限。整體來看,我國鐵礦石的進口依賴度較高。我國特鋼行業最主要的下游需求是汽車行業,汽車的軸承、電池、排氣管以及汽車車身等眾多零部件都需要用到特鋼,汽車行業的特鋼需求量占到特鋼下游市場的43%。2021年開始我國汽車行業的銷量重回上漲趨勢。

三、產業現狀:特鋼市場擴張趨勢穩定,價格止跌回升

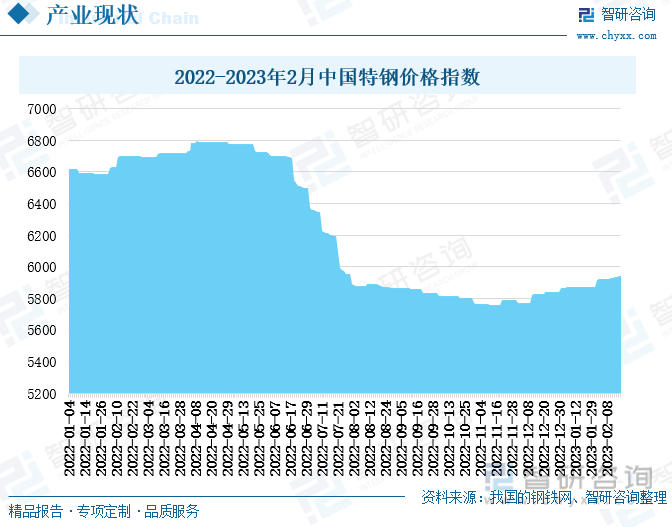

整體來看,近些年我國特鋼市場的產量和市場規模增勢穩定。隨著我國經濟的高速發展,汽車、軍工、航空航天等制造業快速發展,拉動特鋼需求增多。2022年6月下旬開始,我國特鋼的價格指數持續下跌,且下降幅度較大、降速較快。到2023年,疫情政策放開,經濟回暖速度加快,我國特鋼的價格指數開始緩慢回升。

四、發展趨勢:政策持續發力,特鋼行業加快高質量轉型升級

目前,我國經濟已逐步由高速增長階段轉向高質量發展階段,尤其是高端制造業的發展備受國家重視。而鋼材作為制造業發展的基礎產業,隨著制造業的高端化發展需求增多,也將增強對特鋼的高質量需求。2022年,國家發展和改革委、生態環境部等部門多次發布政策提到鋼鐵行業的廢舊物資回收利用、超低排放改造、綠色制造體系等,鋼鐵行業的節能減排發展需求持續增強,綠色化也是特鋼行業發展的重要方向。

關鍵詞:

一、政策:政策引導鋼鐵行業綠色化發展,重點發展高品質特殊鋼

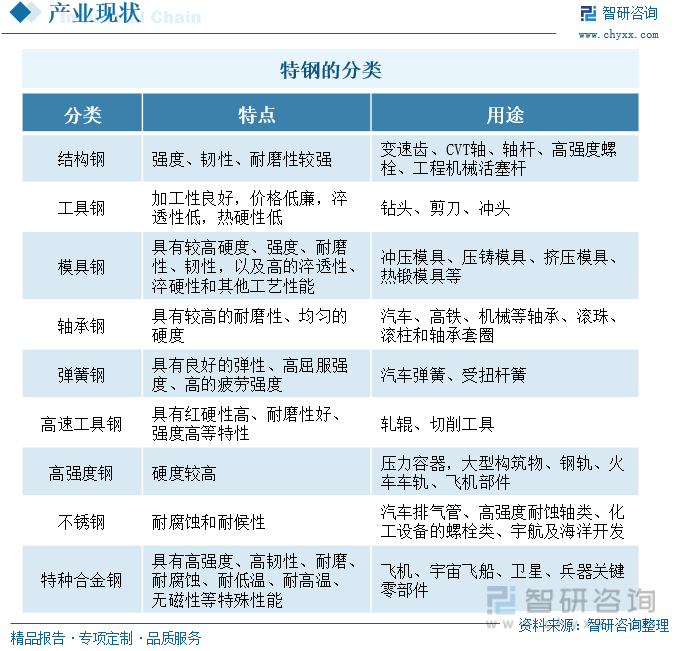

特鋼,即特殊鋼,是機械、汽車、軍工、化工、家電、船舶、交通、鐵路以及新興產業等國民經濟大部分行業用鋼最主要的鋼類。鋼鐵是幾乎所有重工業的基礎與支柱,也是建筑的必需材料,因此鋼鐵是衡量一個國家綜合經濟實力的重要標志。而鋼鐵可以分為普鋼和特鋼,兩者相比之下,特鋼在原材料、生產工藝以及鋼鐵性能等方面都有著更高的要求,特鋼是衡量一個國家是否成為鋼鐵強國的重要標志,因此我國十分重視鋼鐵工業的發展。根據用途的不同,特鋼可以分為以下九類:結構鋼、工具鋼、模具鋼、軸承鋼、彈簧鋼、高速工具鋼、高強度鋼、不銹鋼、特種合金鋼。特鋼的產品種類比較豐富,不同產品的成分也存在著一定的差異,因此其應用領域十分廣泛,尤其是在制造業領域,基本上都有離不開特鋼的身影,隨著我國經濟的高速發展,以及制造業的高質量發展需求,市場對我國特鋼的技術、性能等各方面的要求也同步提升。

鋼鐵冶煉過程中需要消耗大量的能源和水資源,屬于高耗能產業,而隨著我國“雙碳”目標的提出,一系列節能減排政策陸續出臺,鋼鐵工業是節能減排發展中重點關注的行業之一。2022年,國家發展改革委、生態環境部、工信部等相關部門多次出臺政策提出要促進鋼鐵行業的綠色化生產,完善廢舊鋼鐵資源回收體系。另外,在我國政策的鼓勵和扶持之下,我國制造業逐步向高質量發展轉型,而鋼鐵作為制造業發展的基礎產業,隨著制造業的高質量發展,其產品性能和品質需求也將有所提升,將推動鋼鐵行業的提質升級。2022年1月,工信部就曾發布《關于促進鋼鐵工業高質量發展的指導意見》,其中提出重點發展高品質特殊鋼、高端裝備用特種合金鋼等鋼材,這將推動我國特鋼行業的高質量轉型。

相關報告:智研咨詢發布的《中國特鋼行業市場調查研究及投資策略研究報告》

二、產業鏈:原材料進口依賴度高,下游汽車市場回暖

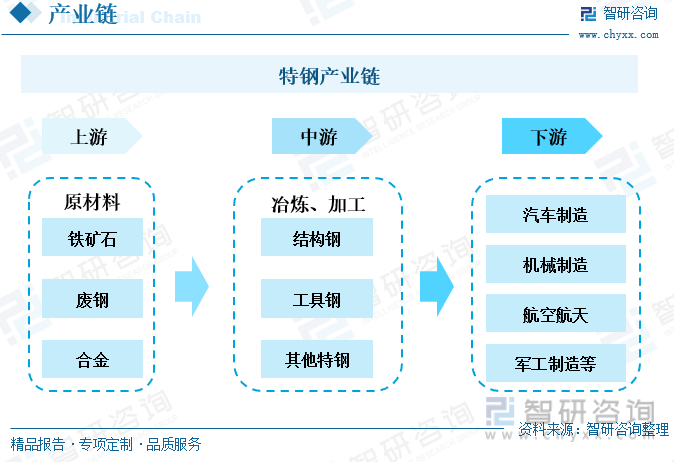

特鋼的上游原材料除了鐵礦石和廢鋼外,還有十分重要的合金。特鋼是在冶煉過程中加入了較多的合金元素及采取了特殊的生產、加工工藝制成的特殊鋼材,特鋼的化學成分、組織結構以及機械性能均優于一般鋼鐵。其晶粒的復雜性高過一般鋼鐵,從而獲得更多的應用領域,特鋼在汽車、機械、化工、船舶、鐵路、航空航天、國防軍工等對鋼材質量要求較高的領域都有著廣泛的應用。并且,隨著我國航空航天、國防軍工的持續發展,以及諸多新興產業的蓬勃發展,特鋼的應用領域將持續擴展,需求量也將快速增加。

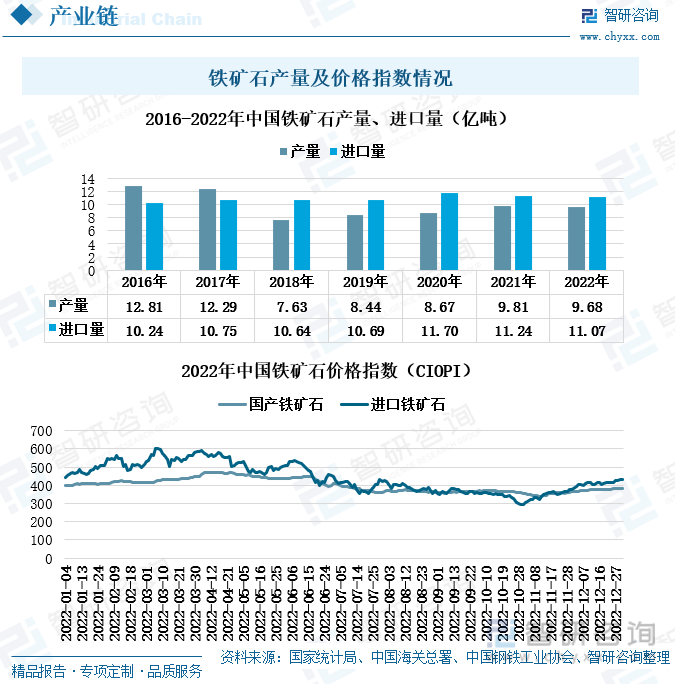

近年來,我國鐵礦石的產量增長趨勢較弱,且在2018年我國鐵礦石的產量出現了較大幅度的減少,降至7.63億噸,雖然后面幾年我國鐵礦石產量有所增加,但漲幅較小,主要是受到國家環保政策的限制,產能擴張受限,再加上近幾年疫情的影響,經濟增速放緩,市場需求增速減弱。2016年至2022年,我國鐵礦石的進口量在10億噸至12億噸之間波動,整體來看,我國鐵礦石的進口依賴度較高。從我國鐵礦石的價格指數來看,2022年第二、第三季度,國產鐵礦石和進口鐵礦石的價格指數均出現小幅度的下滑,不過進口鐵礦石的價格指數在2022年第四季度出現了小幅度的回升,但仍低于2022年年初水平。

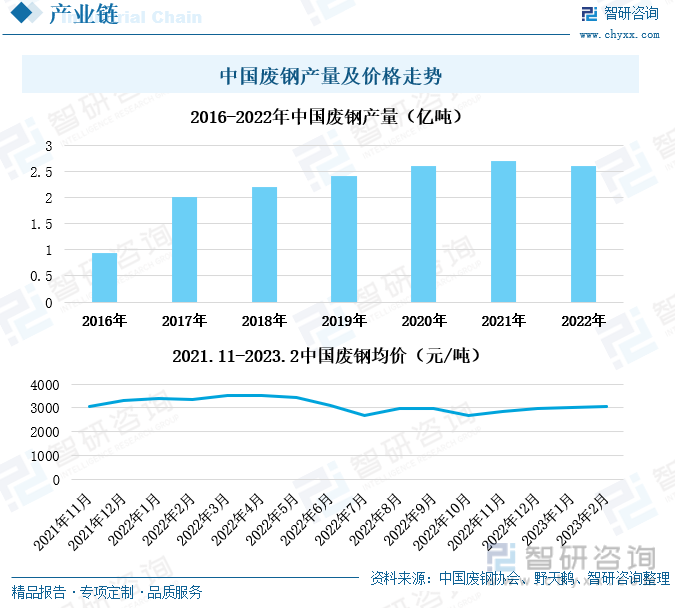

2016年至2022年,我國廢鋼產量整體上漲趨勢明顯,尤其在2017年,我國廢鋼產量大幅增長至2億噸。在我國環保政策的持續施壓下,我國鋼鐵產能擴張有限,廢舊鋼鐵資源的回收再利用成為鋼材供給市場的重要補充。未來,隨著我國廢舊鋼鐵資源回收利用技術的提升和回收再利用體系的持續完善,我國廢鋼產量或將繼續增多。2022年上半年,我國廢鋼均價較為穩定,均價在每噸3000元以上。疫情的反復影響加上房地產市場低迷,鋼廠虧損情況有所加重,2022年下半年我國廢鋼的均價略有下滑,降至每噸3000元以下。不過,隨著2022年底我國疫情政策放開,國內經濟恢復加快,2023年我國廢鋼均價回升至每噸3000元以上。

我國特鋼行業最主要的下游需求是汽車行業,汽車的軸承、電池、排氣管以及汽車車身等眾多零部件都需要用到特鋼,汽車行業的特鋼需求量占到特鋼下游市場的43%。2018年至2020年,我國汽車行業的銷量下滑較多,2020年我國汽車行業銷量為2522.5萬輛,較2017年減少了將近400萬輛。不過從2021年開始我國汽車行業的銷量重回上漲趨勢,2022年上漲至2702.1萬輛。其中,我國新能源汽車的銷量在2015年至2022年期間始終保持上漲的趨勢,2022年上漲至688.7萬輛。2023年1月,我國汽車銷量為164.9萬輛,新能源汽車銷量為40.8萬輛,同比分別下降了35%、6.3%。

三、產業現狀:特鋼市場擴張趨勢穩定,價格止跌回升

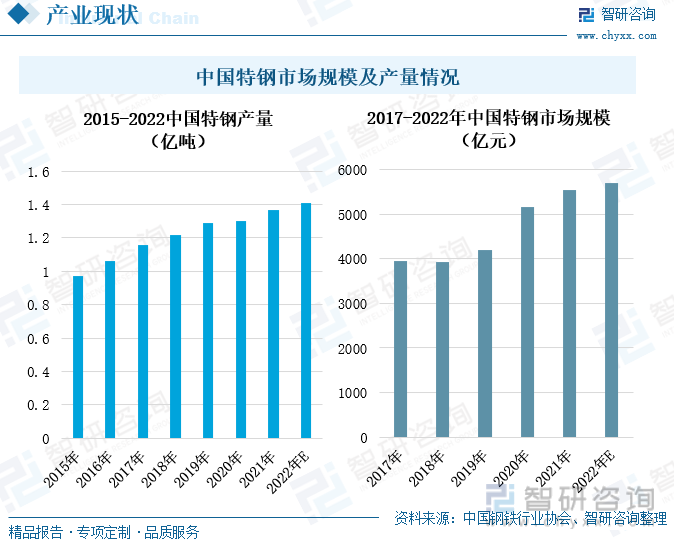

整體來看,近些年我國特鋼市場的產量和市場規模增勢穩定。隨著我國經濟的高速發展,汽車、軍工、航空航天等制造業快速發展,拉動特鋼需求增多。2021年,我國特鋼產量為1.37億噸,較上一年度增長了5.38%。我國特鋼的市場需求和產量穩定增長,也推動了特鋼市場規模的持續擴大,2021年,我國特鋼市場規模擴張至5558.6億元,預計2022年我國特鋼的市場規模將達到5700億元。

2022年上半年,我國特鋼的價格指數呈現出上漲的趨勢,4月份上漲至將近6800,較年初上漲了200個點左右。但從6月下旬開始,我國特鋼的價格指數持續下跌,且下降幅度較大、降速較快,11月降至5800以下,降幅最大超過1000個點。究其原因主要有兩個,一是原材料價格下降使得特鋼價格也出現了下降,二是由于疫情的反復影響,特鋼下游需求略有減少。到2023年,疫情政策放開,經濟回暖速度加快,我國特鋼的價格指數開始緩慢回升。

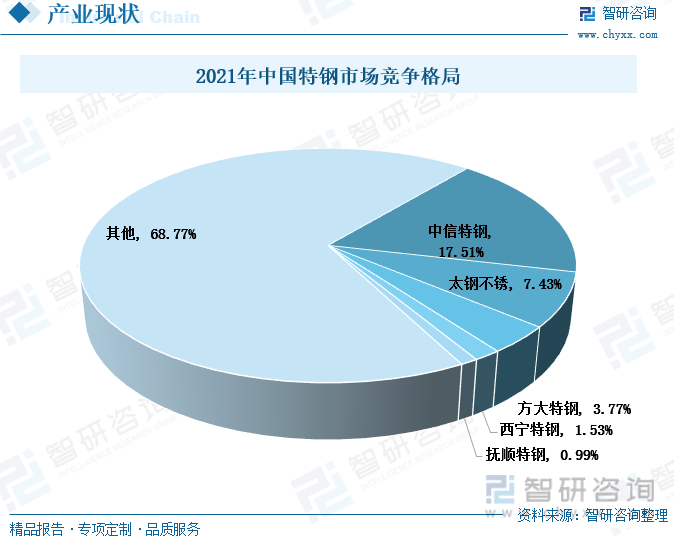

2021年,我國特鋼市場呈現出一家獨大的局面,中信特鋼的市場份額占比達到17.51%,遠超其他企業,比排在第二的太鋼不銹高約10個百分比。從整體來看,我國特鋼企業的市場集中度較低。主要是由于特鋼品種豐富,市場特性不一,加上下游應用行業多且雜,因此規模化優勢弱。另外,部分特鋼的技術壁壘相對低一些,因此企業競爭較多。

四、發展趨勢:政策持續發力,特鋼行業加快高質量轉型升級

1、特鋼行業的高質量發展需求提升,行業集中度或將提升

目前,我國經濟已逐步由高速增長階段轉向高質量發展階段,尤其是高端制造業的發展備受國家重視。而鋼材作為制造業發展的基礎產業,隨著制造業的高端化發展需求增多,也將增強對特鋼的高質量需求。2022年1月,工信部發布的《關于促進鋼鐵工業高質量發展的指導意見》中明確提到要重點發展高品質特殊鋼、高端裝備用特種合金鋼、核心基礎零部件用鋼等鋼材。同時,隨著特鋼行業的高質量發展需求的提升,相關企業的技術升級需求也將同步提升。因此,技術水平低、創新能力不足的企業的市場份額或將有所下降甚至被逐步淘汰,從而使得特鋼行業的市場集中度有所提升。

2、低碳化需求持續增長,綠色發展成為特鋼行業轉型升級的重要方向

全球氣候變暖仍在加劇,國際上能源緊張局勢也未能得到緩解,綠色低碳發展將成為當下和未來世界經濟發展進程中的重要命題。近年來,各行各業都加快綠色化發展轉型,鋼鐵行業更是國家重點關注的高耗能行業。2022年,國家發展和改革委、生態環境部等部門多次發布政策提到鋼鐵行業的廢舊物資回收利用、超低排放改造、綠色制造體系等,鋼鐵行業的節能減排發展需求持續增強,綠色化也是特鋼行業發展的重要方向。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國特鋼行業市場調查研究及投資策略研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國特鋼行業市場調查研究及投資策略研究報告

《2025-2031年中國特鋼行業市場調查研究及投資策略研究報告》共十三章,包含特鋼重點企業競爭力分析,中國特鋼營銷戰略分析,2025-2031年我國特鋼行業發展趨勢分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國特鋼行業全景速覽:低碳發展將成為核心戰略導向[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中國特鋼行業發展格局及重點企業分析:特鋼企業營收增勢穩定,行業集中度有待提升 [圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中國特鋼行業產業鏈分析:汽車行業需求量占比較大[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)