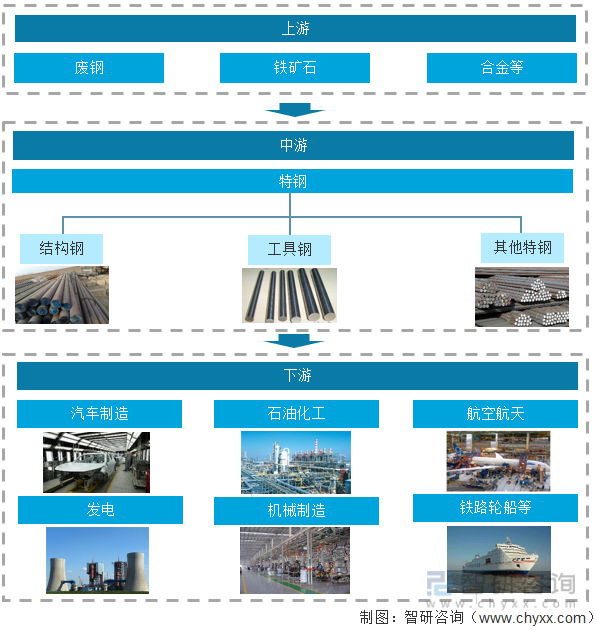

一、產業(yè)鏈

特鋼,即特殊鋼,是機械、汽車、軍工、化工、家電、船舶、交通、鐵路以及新興產業(yè)等國民經濟大部分行業(yè)用鋼最主要的鋼類。特鋼是衡量一個國家能否成為鋼鐵強國的重要標志。

特鋼產業(yè)鏈上游是指廢鋼、鐵礦石、合金等生產原材料,中游是指特鋼制造,包括結構鋼、工具鋼、其他特鋼制造,下游應用主要包括汽車制造、石油化工、航空航天、發(fā)電、機械制造、鐵路輪船等領域。

特鋼產業(yè)鏈

資料來源:智研咨詢整理

一、上游行業(yè)分析

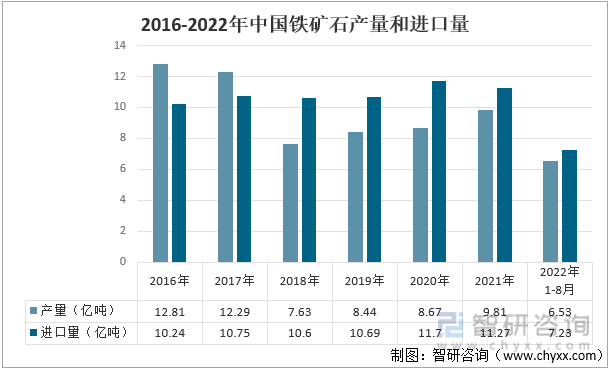

鐵礦石是特鋼主要的原材料,因此受該市場的影響較大。2016-2018年中國鐵礦石產量逐漸減少,但在2019年我國鐵礦石產量出現(xiàn)回升,到2021年中國鐵礦石產量達到9.81億噸,較2020年上升了13.15個百分點。2022年中國鐵礦石產量為6.53億噸,較2021年同比減少了0.4%,

中國作為世界上最大的鐵礦石需求國,自身的鐵礦石儲量雖然不低,但是品位較低,對進口的依賴程度較高。據(jù)統(tǒng)計,從2018-2021年中國鐵礦石進口量超過產量,2020年受新基建投資增加提振需求,鋼鐵行業(yè)需求量增加,帶動鐵礦石需求量的增加,進口量達到了11.7億噸。2021年中國鐵礦石進口量為11.27億噸,較2020年下降了3.9個百分點。2022年1-8月中國鐵礦石進口量為7.23億噸,同比下降3%。

2016-2022年中國鐵礦石產量和進口量

資料來源:蘭格鋼鐵、中國海關總署、智研咨詢整理

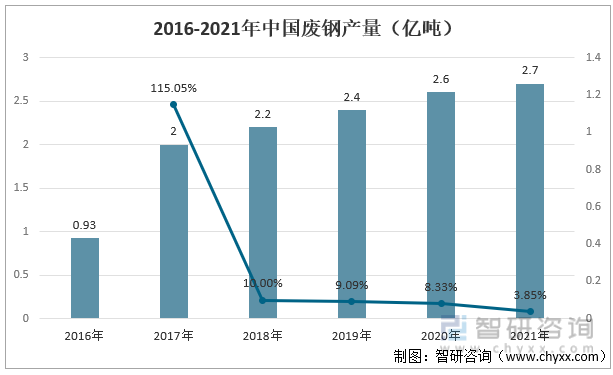

廢鋼主要用于長流程轉爐中的煉鋼添加料或短流程電爐的煉鋼主料。利用廢鋼作原料直接投入煉鋼爐進行冶煉,可以省去采礦、選礦、煉焦、煉鐵等過程,顯然可以節(jié)省大量自然資源和能源。由于用鐵礦石煉鋼成本較大和鐵礦石品位的不斷下降,我國對廢鋼的需求量越來越大。從2016年到2021年中國廢鋼產量一直處于穩(wěn)步上升的狀態(tài),在2021年廢鋼產量達到2.7億噸,較2020年上升了3.85個百分點。

2016-2021年中國廢鋼產量(億噸)

資料來源:中國廢鋼協(xié)會、智研咨詢整理

相關報告:智研咨詢發(fā)布的《中國特鋼行業(yè)市場調查研究及投資策略研究報告》

三、中游行業(yè)分析

1、產量

鋼鐵分為普鋼和特鋼,其中特鋼是衡量一個國家能否成為鋼鐵強國的重要標志。中國制造業(yè)的增長為國內特殊鋼發(fā)展提供了空間,制造行業(yè)的持續(xù)快速發(fā)展,特別是機械、汽車、機電、造船等行業(yè),對優(yōu)特鋼的需求強勁,成為支撐優(yōu)特鋼市場的直接動力。

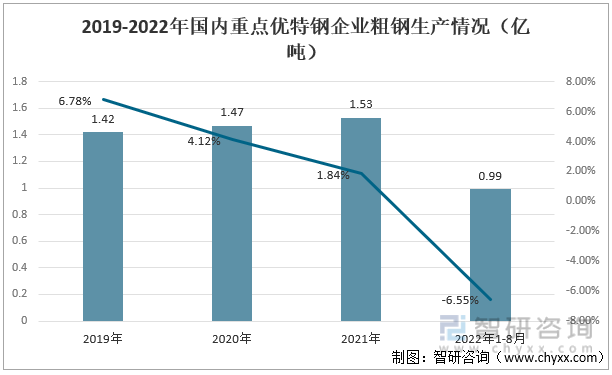

粗鋼,是用生鐵或廢鋼等含鐵原料,經過加工制造而成,其產品廣泛應用于工業(yè)、農業(yè)、建筑業(yè)等國民經濟各部門。近年來國內重點特優(yōu)鋼企業(yè)粗鋼生產量穩(wěn)步增長,2022年1-8月其粗鋼生產量為0.99億噸,較2021年同期下降了6.55%。

2019-2022年國內重點優(yōu)特鋼企業(yè)粗鋼生產情況(億噸)

資料來源:蘭格鋼鐵、智研咨詢整理

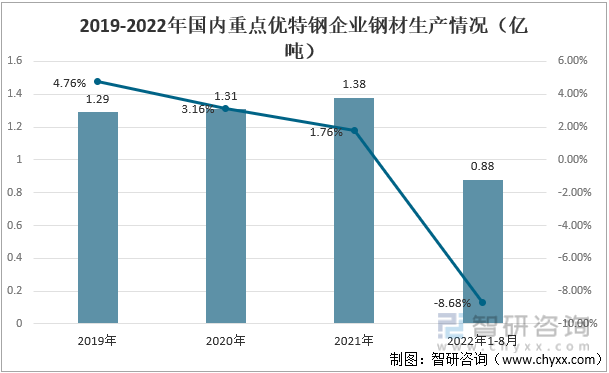

據(jù)統(tǒng)計,2019-2021年國內重點特優(yōu)鋼企業(yè)鋼材產量逐步上升, 2021年其鋼材生產量為1.38萬噸,2022年1-8月其鋼材生產量為0.88億噸,較2021年同期下降了8.68%,這主要受到疫情沖擊的影響,汽車產銷量下滑,汽車行業(yè)的鋼材需求量受到抑制。

2019-2022年國內重點特優(yōu)鋼企業(yè)鋼材生產情況(億噸)

資料來源:蘭格鋼鐵、智研咨詢整理

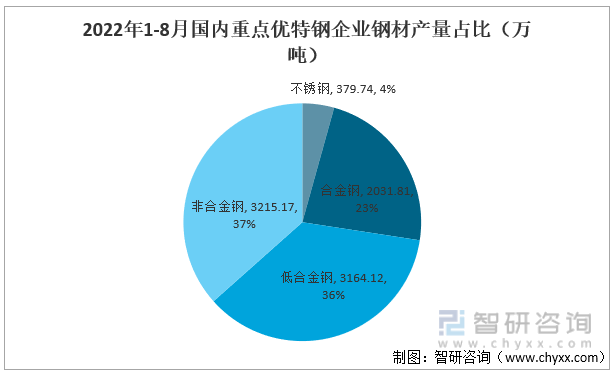

根據(jù)蘭格鋼鐵資料,目前國內重點特優(yōu)鋼企業(yè)鋼材以非合金鋼為主,占比為37%,其次是低合金鋼,占比為36%,產量分別為3215.17萬噸、3164.12萬噸。

2022年1-8月國內重點特優(yōu)鋼企業(yè)鋼材產量占比(萬噸)

資料來源:蘭格鋼鐵、智研咨詢整理

2、行業(yè)格局

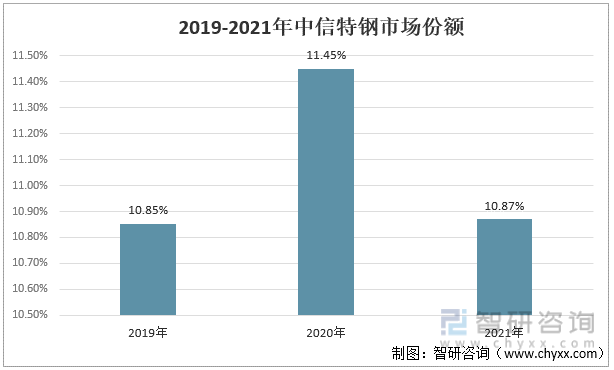

隨著中國特鋼行業(yè)的不斷發(fā)展,中信特鋼是特鋼行業(yè)占比較大的企業(yè),據(jù)統(tǒng)計,2019-2021年,中信特鋼市場格局均達到了10%以上。

2019-2021年中信特鋼市場份額

資料來源:智研咨詢整理

中信特鋼是全球領先的專業(yè)化特殊鋼材料制造企業(yè),其工藝技術和裝備具備世界先進水平,擁有合金鋼棒材、特種中厚板材、特種無縫鋼管、特冶鍛造、合金鋼線材、合金鋼大圓坯六大產品群以及調質材、銀亮材、汽車零部件等深加工產品系列,品種規(guī)格配套齊全、品質卓越并具有明顯市場競爭優(yōu)勢。

從2018-2021年中信特鋼總營業(yè)收入處于上升狀態(tài),2021年總營業(yè)收入為973.32億元,較2020年上升了27.58%,2022年上半年總營業(yè)收入為518.22億元,較上年同期上升了5.57%。

2017-2022年中信特鋼總營業(yè)收入(億元)

資料來源:公司年報、智研咨詢整理

2022上半年中信特鋼產品分為合金鋼棒材、合金鋼線材、特種鋼板、特種無縫鋼管、其他業(yè)務。其中占比最大的是合金棒材,營業(yè)收入為239.09億元,占總營業(yè)收入的46%,其次是合金鋼線材,營業(yè)收入為89.81億元,占總營業(yè)收入為17%。

2022上半年中信特鋼分產品占比情況(億元)

資料來源:公司年報、智研咨詢整理

四、下游行業(yè)分析

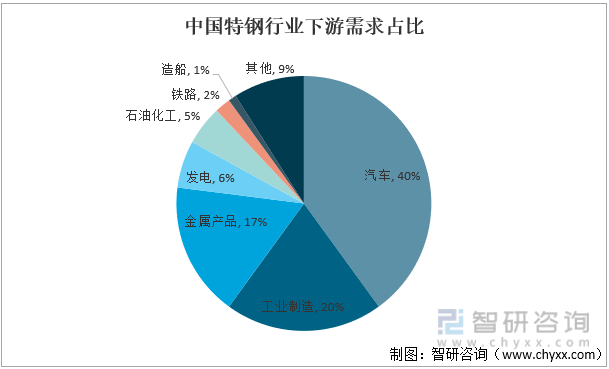

特殊鋼是機械、汽車、軍工、化工、家電、船舶、交通、鐵路以及新興產業(yè)等國民經濟大部分行業(yè)用鋼最主要的鋼類。中國特鋼行業(yè)承擔著國防軍工、高新技術產業(yè)以及機械、汽車等關鍵產業(yè)所需的特殊鋼材品種。目前中國特鋼行業(yè)下游需求量占比最大的是汽車行業(yè),占比達到了40%,其次是工業(yè)制造,占比達到了20%。

中國特鋼行業(yè)下游需求占比

資料來源:公開資料整理

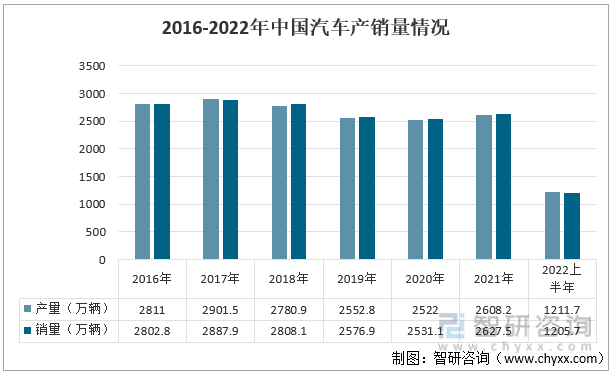

我國汽車行業(yè)鋼材消費量與汽車產量密切相關。汽車是最重要的現(xiàn)代化交通工具,也是數(shù)量最多、最普及﹑活動范圍最廣泛、運輸量最大的交通工具。近年來我國城市公共交通的完善、高鐵線路網(wǎng)的擴散、城市限行等影響從而造成了汽車銷量低迷的狀態(tài),汽車行業(yè)面臨較大壓力,產量也有所下降。 2021年受新能源汽車產銷火爆的影響,汽車的產銷量有所回升。2022年上半年中國汽車產量為1211.7萬輛,銷量為1205.7萬輛,同比下降3.7%和6.6%。汽車產業(yè)受疫情影響低迷運行,對特鋼明顯需求減少。

2016-2022年中國汽車產銷量情況

資料來源:中國汽車工業(yè)協(xié)會、智研咨詢整理

以上數(shù)據(jù)及信息可參考智研咨詢(www.szxuejia.com)發(fā)布的《中國特鋼行業(yè)市場調查研究及投資策略研究報告》。智研咨詢是中國領先產業(yè)咨詢機構,提供深度產業(yè)研究報告、商業(yè)計劃書、可行性研究報告及定制服務等一站式產業(yè)咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業(yè)動態(tài)。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國特鋼行業(yè)市場調查研究及投資策略研究報告

《2025-2031年中國特鋼行業(yè)市場調查研究及投資策略研究報告》共十三章,包含特鋼重點企業(yè)競爭力分析,中國特鋼營銷戰(zhàn)略分析,2025-2031年我國特鋼行業(yè)發(fā)展趨勢分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國特鋼行業(yè)全景速覽:低碳發(fā)展將成為核心戰(zhàn)略導向[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中國特鋼行業(yè)發(fā)展格局及重點企業(yè)分析:特鋼企業(yè)營收增勢穩(wěn)定,行業(yè)集中度有待提升 [圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)