關(guān)鍵詞:保健食品 產(chǎn)業(yè)鏈 行業(yè)相關(guān)政策 行業(yè)情況 重點企業(yè)

一、保健食品行業(yè)綜述

1、保健食品定義及分類

根據(jù)2016年施行的《保健食品注冊與備案管理辦法》,保健食品是指聲稱并具有特定保健功能或者以補充維生素、礦物質(zhì)為目的的食品。即適用于特定人群食用,具有調(diào)節(jié)機體功能,不以治療疾病為目的,并且對人體不產(chǎn)生任何急性、亞急性或慢性危害的食品。

目前,國內(nèi)很多消費者將保健食品混淆為保健品,需要加以澄清。所謂“保健品”,具有廣義上的概念,泛指各種聲稱對人體具有保健功能的產(chǎn)品,包括保健食品、普通食品(如蟲草、燕窩等初級農(nóng)產(chǎn)品),此外還有一些所謂的保健用品等,極大的超出保健食品的概念范圍。狹義上的保健食品是指經(jīng)過國家批準并允許使用專門標志的特定食品。

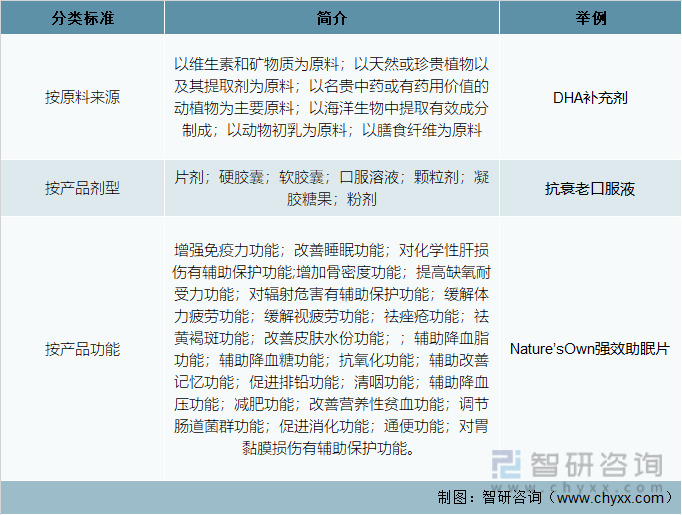

保健食品分類可以按原料來源、產(chǎn)品劑型以及功能。根據(jù)國內(nèi)的行業(yè)現(xiàn)狀和國際慣例,國內(nèi)保健品根據(jù)來源可以分為7類:以維生素和礦物質(zhì)為原料、以天然或珍貴植物以及其提取劑為原料、以名貴中藥或有藥用價值的動植物為主要原料、以海洋生物中提取有效成分制成、以動物初乳為原料、以膳食纖維為原料;根據(jù)《保健食品備案產(chǎn)品劑型及技術(shù)要求(2021年版)》,按產(chǎn)品劑型可以分為7類:片劑、硬膠囊、軟膠囊、口服溶液、顆粒劑、凝膠糖、粉劑;根據(jù)2022年1月國家市場監(jiān)督管理總局的公告,按功能可以分為24類:增強免疫力功能、改善睡眠功能、對化學(xué)性肝損傷有輔助保護功能、增加骨密度功能、提高缺氧耐受力功能、對輻射危害有輔助保護功能、緩解體力疲勞功能、緩解視疲勞功能、祛痤瘡功能、祛黃褐斑功能、改善皮膚水份功能、輔助降血脂功能、輔助降血糖功能、抗氧化功能、輔助改善記憶功能、促進排鉛功能、清咽功能、輔助降血壓功能、減肥功能、改善營養(yǎng)性貧血功能、調(diào)節(jié)腸道菌群功能、促進消化功能、通便功能、對胃黏膜損傷有輔助保護功能。

保健食品分類情況

資料來源:智研產(chǎn)業(yè)百科

2、保健食品行業(yè)商業(yè)模式

(1)采購模式

行業(yè)企業(yè)主要采取自主采購的方式進行原輔材料采購。行業(yè)企業(yè)一般制定了完善的原輔材料采購制度,從源頭開始為產(chǎn)品質(zhì)量提供保障。企業(yè)采購部根據(jù)生產(chǎn)部下設(shè)的生產(chǎn)計劃組提出的物料需求計劃對生產(chǎn)所需的各類原料、輔料、包裝材料等制定采購計劃并進行采購。行業(yè)企業(yè)建立了比較完善的原料供應(yīng)商評價體系和原材料檢驗控制制度,審定合格供應(yīng)商并定期復(fù)核,保證原材料的質(zhì)量水平。

(2)生產(chǎn)模式

行業(yè)企業(yè)主要實行“以銷定產(chǎn)”的生產(chǎn)模式。按照配方或批文所有權(quán)劃分,企業(yè)的生產(chǎn)模式主要包括自有保健食品批文或配方生產(chǎn)、根據(jù)委托方保健食品批文或配方生產(chǎn)。

自主生產(chǎn):企業(yè)根據(jù)產(chǎn)品市場的前沿研究,消費者的需求,新技術(shù)和新原料的發(fā)展和應(yīng)用,前瞻性地做產(chǎn)品開發(fā)的規(guī)劃布局,自主研發(fā)配方、獨立申報批文,根據(jù)企業(yè)持有的保健食品批文、食品標準或配方進行生產(chǎn)。

合同生產(chǎn):委托方持有保健食品批準證書、普通營養(yǎng)食品標準或者配方,委托企業(yè)根據(jù)保健食品批準證書、標準和配方進行生產(chǎn)。.

(3)銷售模式

行業(yè)企業(yè)的銷售模式根據(jù)生產(chǎn)模式也分為合同品牌和自主品牌兩種。合同模式下,企業(yè)向品牌運營商提供產(chǎn)品開發(fā)、生產(chǎn)和技術(shù)服務(wù);自主品牌模式下,企業(yè)產(chǎn)品通過經(jīng)銷商、藥店等線下渠道,以及天貓、京東等線上平臺進行銷售。

合同品牌銷售模式,主要服務(wù)對象為國內(nèi)外的品牌運營商。合同模式下,企業(yè)根據(jù)客戶需求特點,通過系統(tǒng)的市場調(diào)研與研發(fā),向客戶提供產(chǎn)品定位、配方研究、生產(chǎn)審批及成品生產(chǎn)等全流程服務(wù)。

自主品牌模式主要分為經(jīng)銷模式和直營模式兩種。

經(jīng)銷模式是以城市或地區(qū)為單位,選擇一個或多個有資金實力、網(wǎng)絡(luò)覆蓋能力強、有較強市場推廣能力、認可企業(yè)經(jīng)營理念的團隊為企業(yè)的經(jīng)銷商。經(jīng)銷模式將企業(yè)研發(fā)、生產(chǎn)、品牌、營銷等方面的優(yōu)勢與各經(jīng)銷商的渠道優(yōu)勢結(jié)合起來,是企業(yè)目前自主品牌運營的主要銷售模式。企業(yè)的經(jīng)銷模式按渠道可以分為線上經(jīng)銷和線下經(jīng)銷。在線下經(jīng)銷模式下,企業(yè)的下游銷售渠道一般為藥店、商超等;在線上經(jīng)銷模式下,企業(yè)下游銷售渠道主要為經(jīng)銷商在京東、天貓及拼多多等第三方電商平臺開設(shè)的店鋪。

直營模式企業(yè)的直營模式按渠道可分為線下直營和線上直營兩類。線下直營模式下,企業(yè)主要與國內(nèi)大、中型連鎖藥店合作。企業(yè)負責(zé)提供產(chǎn)品、市場營銷方案、銷售支持、人員培訓(xùn)和售后服務(wù)等;零售終端則負責(zé)執(zhí)行營銷方案,實行全店全員推廣。線上直營模式下,企業(yè)主要通過在京東、天貓、蘇寧等大型電商平臺設(shè)立官方旗艦店或?qū)I店的形式銷售。

3、保健食品行業(yè)產(chǎn)業(yè)鏈分析

保健食品行業(yè)的上游主要是各種原材料的生產(chǎn)商及貿(mào)易商,包括各種動植物提取物的生產(chǎn)廠商、部分農(nóng)產(chǎn)品生產(chǎn)及加工廠商以及化學(xué)制品廠商。下游行業(yè)主要是營養(yǎng)保健食品品牌運營商以及商超、藥店、連鎖店等流通領(lǐng)域的各種渠道商。近年來,消費對于我國經(jīng)濟增長貢獻不斷提升,在此背景下,流通領(lǐng)域?qū)⑦M一步發(fā)展,而流通領(lǐng)域的快速發(fā)展也將帶動本行業(yè)的進一步快速發(fā)展。

中國保健食品行業(yè)產(chǎn)業(yè)鏈示意圖

資料來源:智研產(chǎn)業(yè)百科

一、上游行業(yè)關(guān)聯(lián)性

上游原材料本身的質(zhì)量和價格直接影響本行業(yè)保健食品的品質(zhì)及生產(chǎn)成本。原材料采購單價的變動主要受國內(nèi)外供求關(guān)系變化、國家相關(guān)政策以及國際價格的影響。上游原材料的供需變動、價格波動及安全生產(chǎn)情況,將直接影響保健食品生產(chǎn)企業(yè)的采購成本,進而影響保健食品的價格波動。同時,上游行業(yè)新產(chǎn)品研發(fā)、新技術(shù)應(yīng)用有利于推動營養(yǎng)保健食品行業(yè)的發(fā)展。近年來的發(fā)展趨勢主要是科技推動、成本降低以及安全生產(chǎn),這均有利于本行業(yè)的持續(xù)發(fā)展。

二、下游行業(yè)關(guān)聯(lián)性

保健食品行業(yè)下游主要是品牌運營商、經(jīng)銷商、商超、藥店等線下渠道以及京東、天貓等線上渠道,通過這些渠道,營養(yǎng)保健食品最終到達消費者手中。雖然我國保健食品市場整體規(guī)模較大,但與發(fā)達國家人均消費水平相比,我國保健食品人均消費水平還有較大的提升空間。隨著我國消費者消費能力的不斷提升和對保健食品需求的不斷增加,將推動本行業(yè)的快速發(fā)展

4、保健食品行業(yè)發(fā)展歷程分析

建國以來,我國經(jīng)歷了從社會主義計劃經(jīng)濟到社會主義市場經(jīng)濟的重大轉(zhuǎn)變,保健食品政策法規(guī)隨之從無到有并逐漸完善。我國保健食品行業(yè)發(fā)展主要分為以下四個重要階段:

一、起步階段

上世紀90年代中期之前。隨著社會經(jīng)濟的快速增長,健康產(chǎn)品迅速成為消費時尚,新劑型、新品種的出現(xiàn)推動了健康產(chǎn)業(yè)的迅猛發(fā)展,涌現(xiàn)了大批耳熟能詳?shù)闹髽I(yè),如三株、太陽神等。

二、成型調(diào)整階段

1996年到2008年。1996年6月1日衛(wèi)生部頒布《保健食品管理辦法》。1996年7月衛(wèi)生部頒布了《保健食品評審技術(shù)規(guī)程》和《保健食品功能學(xué)評價程序和方法》,并規(guī)定保健食品的功能評價要在衛(wèi) 生部認定的功能學(xué)檢測機構(gòu)進行,實行省級和衛(wèi)生部兩級審批制度。保健食品的評審監(jiān)管工作開始走向科學(xué)、規(guī)范的管理。但在當(dāng)時“藥健字冶”批號并未取消,“食健字冶”和“藥健字冶”兩種監(jiān)管模式并行帶來新的矛盾。2000年原衛(wèi)生部公布《關(guān)于開展中藥保健藥品整頓工作的通知》,要求 2002 年底藥健字號產(chǎn)品全部退出市場,至此結(jié)束了“食健字冶”和“藥健字冶”兩種準入同時存在8年的局面。2005年《保健食品注冊管理辦法(試行)》正式出臺,行業(yè)產(chǎn)業(yè)結(jié)構(gòu)進行調(diào)整。

三、加速階段

2009年到2015年。2009 年《食品安全法》明確要求國家對聲稱具有特定保健功能的食品實行嚴格監(jiān)管,保健食品市場逐步走向規(guī)范化發(fā)展。截至2010年, 保健食品生產(chǎn)企業(yè)規(guī)范到2600余家,產(chǎn)業(yè)規(guī)模達2600多億元,呈現(xiàn)出穩(wěn)步增長的良好發(fā)展態(tài)勢 。至2015年底,共有15373個產(chǎn)品獲批“藍帽子”標識,其中國產(chǎn)14711 個,進口662 個,保健食品行業(yè)邁入有序發(fā)展新時期。

四、現(xiàn)階段

2016年到現(xiàn)在。2015年新修訂的《食品安全法》以及2016年《保健食品注冊與備案管理辦法》等逐漸完善的保健食品相關(guān)法規(guī),對保健食品管理做出了新的規(guī)定,開始了保健食品的新政管理。

我國保健食品產(chǎn)業(yè)發(fā)展歷程

資料來源:智研產(chǎn)業(yè)百科

5、保健食品行業(yè)政策環(huán)境分析

(1)保健食品行業(yè)監(jiān)管體制

行業(yè)監(jiān)管部門原為國家工商行政管理總局、國家質(zhì)量監(jiān)督檢驗檢疫總局和國家食品藥品監(jiān)督管理總局。根據(jù)十三屆全國人大一次會議審議的國務(wù)院機構(gòu)改革方案,組建國家市場監(jiān)督管理總局,作為國務(wù)院直屬機構(gòu),不再保留國家工商行政管理總局、國家質(zhì)量監(jiān)督檢驗檢疫總局、國家食品藥品監(jiān)督管理總局。同時,組建國家衛(wèi)生健康委員會,不再保留國家衛(wèi)生和計劃生育委員會。因此現(xiàn)監(jiān)管部門為國家市場監(jiān)督管理總局、國家衛(wèi)生健康委員會。行業(yè)自律規(guī)范組織為中國保健協(xié)會。

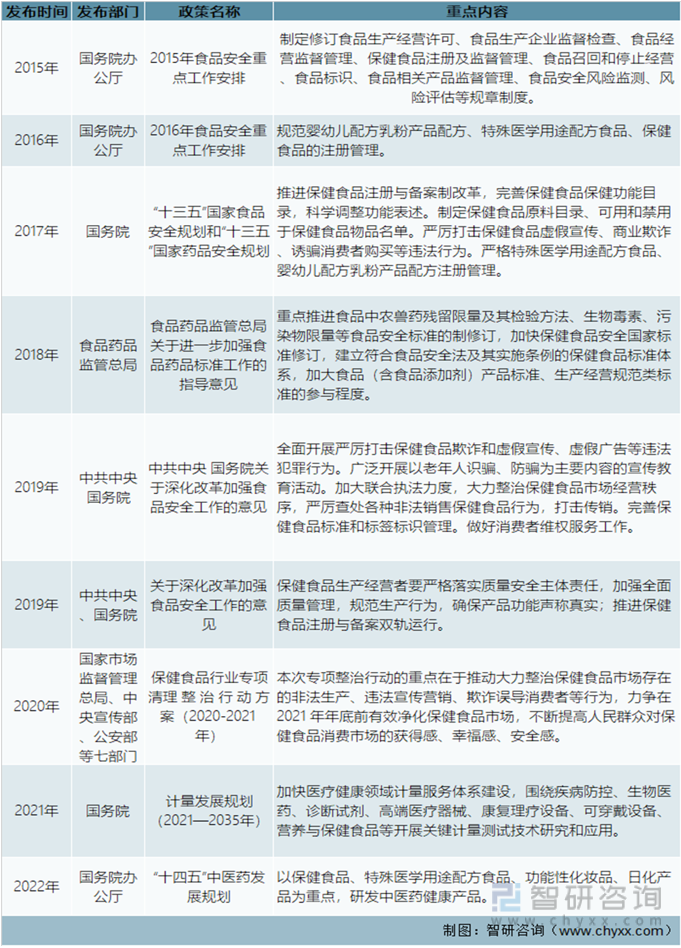

(2)近年主要政策法規(guī)

我國保健食品行業(yè)正處于法制化建設(shè)的關(guān)鍵時期,保健食品行業(yè)主要受《食品安全法》、《食品安全法實施條例》、《廣告法》、《保健食品注冊與備案管理辦法》以及《保健食品備案工作指南(試行)》等行業(yè)法律法規(guī)及規(guī)范性文件的監(jiān)管。近年來,國家正在推進相關(guān)政策法規(guī)的修訂,相關(guān)政策法規(guī)的調(diào)整可能對營養(yǎng)保健食品行業(yè)的長期發(fā)展和競爭格局產(chǎn)生重大影響。

國家層面保健食品行業(yè)政策

資料來源:智研產(chǎn)業(yè)百科

除了國家政策以外,各省市積極規(guī)范保健食品行業(yè)發(fā)展,比如重慶市發(fā)布的《重慶市促進大健康產(chǎn)業(yè)高質(zhì)量發(fā)展行動計劃(2020—2025年)》支持發(fā)展天然、綠色、環(huán)保、安全的養(yǎng)生保健食品。鼓勵開展食品營養(yǎng)功能評價研究。

地方層面保健食品行業(yè)政策法規(guī)

資料來源:智研產(chǎn)業(yè)百科

6、保健食品行業(yè)發(fā)展現(xiàn)狀分析

從20世紀80年代起步的中國保健品行業(yè),在短短三十多年時間里,已經(jīng)迅速發(fā)展成為一個獨特的產(chǎn)業(yè)。保健品產(chǎn)業(yè)之所以蓬勃發(fā)展,主要原因是人民生活水平明顯提高;其次,人民生活方式的改變,是保健品產(chǎn)業(yè)發(fā)展的重要契機;多層次的社會生活需要,為保健品產(chǎn)業(yè)的發(fā)展提供了廣闊空間。

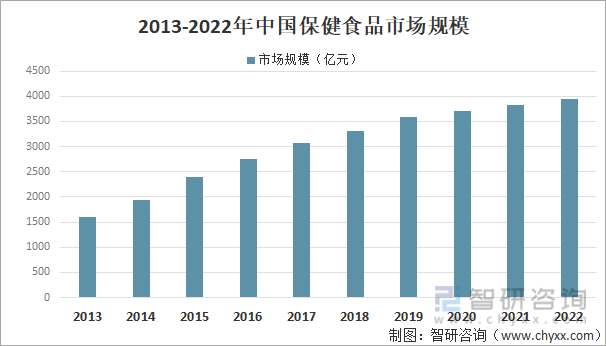

在2022年我國受疫情影響,經(jīng)濟發(fā)展整體受挫的大環(huán)境下,保健食品行業(yè)仍然實現(xiàn)了增長。2022年我國保健食品行業(yè)市場規(guī)模為3946.8億元,同比增長2.95%。

2013-2022年我國保健食品市場規(guī)模

資料來源:智研產(chǎn)業(yè)百科

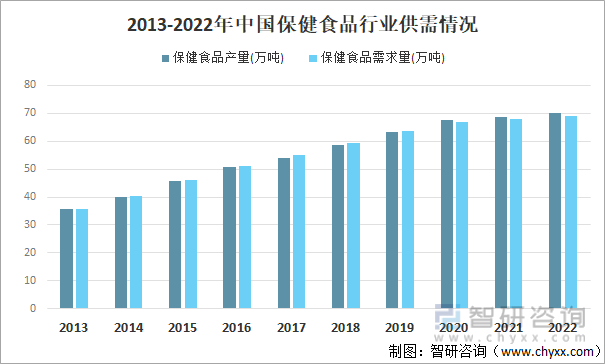

2020年以前,中國保健食品行業(yè)產(chǎn)量和需求量均整體呈現(xiàn)快速增長的趨勢。2020年以來,受到疫情影響,保健食品產(chǎn)量和需求量的增速放緩,2022年,中國保健食品行業(yè)產(chǎn)量為70萬噸,需求量為69.12萬噸,分別同比增長1.7%和1.6%。

2013-2022年我國保健食品行業(yè)供需情況

資料來源:智研產(chǎn)業(yè)百科

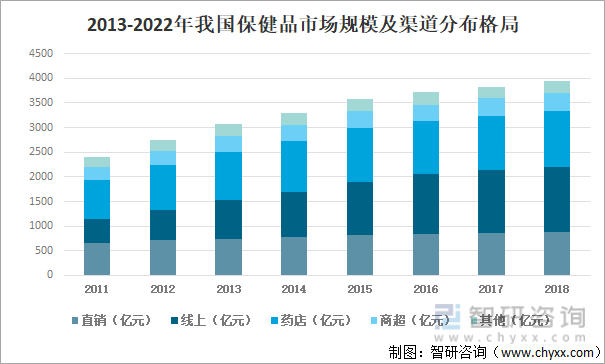

就銷售渠道而言,2022年保健品直銷渠道規(guī)模為871億元,線上渠道規(guī)模為1327億元,藥店渠道規(guī)模為1133.6億元,商超渠道規(guī)模為365.4億元,其他渠道為249.9億元。

2013-2022年我國保健品市場規(guī)模及渠道分布格局

資料來源:智研產(chǎn)業(yè)百科

二、保健食品行業(yè)促進與阻礙因素分析

1、促進因素分析

1)國家政策大力扶持,促進行業(yè)規(guī)范發(fā)展

經(jīng)過多年的發(fā)展,我國營養(yǎng)保健食品行業(yè)已逐步建立了完善的行業(yè)標準體系和國家標準體系。《食品安全法》修訂完善后,與之配套的政策、法規(guī)陸續(xù)修訂出臺。這些政策、法規(guī)的實施,為政府嚴格監(jiān)管提供了法規(guī)依據(jù),也為企業(yè)擴大投資和規(guī)范經(jīng)營提供了更為有利的政策環(huán)境。

2016年7月1日,《保健食品注冊與備案管理辦法》(以下簡稱“《辦法》”)正式施行,我國保健食品行業(yè)步入“注冊制”與“備案制”雙軌并行時代。與單一注冊制相比,備案制無需技術(shù)審批環(huán)節(jié),文件要求也有所精簡,適用備案制的新產(chǎn)品入市周期顯著縮短,節(jié)約了營養(yǎng)保健食品生產(chǎn)企業(yè)的時間成本和資金投入。《辦法》的實施對拉動行業(yè)的投資和人才引進以及規(guī)范企業(yè)行為都起著積極作用,能促進整個行業(yè)向更加健康、有序的方向發(fā)展。

此外,國家相關(guān)部門還相繼出臺了《“健康中國2030”規(guī)劃綱要》、《關(guān)于促進食品工業(yè)健康發(fā)展的指導(dǎo)意見》以及《國民營養(yǎng)計劃(2017-2030年)》等一系列政策,指出了營養(yǎng)保健食品的發(fā)展方向,明確了今后一段時期內(nèi)國民營養(yǎng)工作的指導(dǎo)思想、基本原則、實施策略和重大行動,為營養(yǎng)保健食品行業(yè)的穩(wěn)健發(fā)展奠定了堅實的政策基礎(chǔ)

2)人口老齡化的加快,提升營養(yǎng)保健食品市場需求

根據(jù)國家統(tǒng)計局的數(shù)據(jù),2022年60歲及以上人口28004萬人,占全國人口的19.8%,其中65歲及以上人口20978萬人,占全國人口的14.9%。老年人口規(guī)模的不斷增大,將直接拉動對營養(yǎng)保健食品的市場需求。同時隨著生活水平的提高,老年人自我健康管理和養(yǎng)生保健意識不斷增強,對各類型營養(yǎng)保健食品的需求也將越來越多樣化,我國營養(yǎng)保健食品行業(yè)將長期受益于我國人口結(jié)構(gòu)的變化。

3)消費者健康意識的增強推動本行業(yè)持續(xù)健康發(fā)展

隨著城鎮(zhèn)化水平的提升、中產(chǎn)階層以上群體的擴大、人均收入的增加等,消費者的消費觀念正在發(fā)生巨大改變,體現(xiàn)在對日常消費品價格的敏感度下降,對連鎖品牌、購物環(huán)境、商品功能等軟性需求日益增強,更多的居民開始追求安全、健康的消費方式。環(huán)境污染,生活節(jié)奏加快,工作壓力,飲食不規(guī)律以及缺乏運動等多種綜合因素刺激了國內(nèi)消費者補充營養(yǎng)、增強體質(zhì)的消費需求;隨著人們生活品質(zhì)的提高,自我保健意識的增強,越來越多的消費者會加大在健康方面的投資,滋補養(yǎng)生產(chǎn)品消費從以禮品消費為主轉(zhuǎn)為以自用為主。

根據(jù)國家統(tǒng)計局數(shù)據(jù),近年來,我國居民人均醫(yī)療保健消費支出保持穩(wěn)定增長趨勢,從2014年1045元增加至2022年2120元,占人均消費總支出的比例也從6.90%提升至8.6%。隨著人們生活水平和消費意識不斷提高,生活環(huán)境及生活方式發(fā)生巨大變化,人們對生活質(zhì)量的追求日益提高,對自身的健康也會日益關(guān)注,愿意將更多的支出用于自身的醫(yī)療保健投入,這將推動整個營養(yǎng)保健食品行業(yè)的持續(xù)健康發(fā)展。

2、阻礙因素分析

1)行業(yè)研發(fā)投入不足,制約著行業(yè)發(fā)展

盡管我國保健食品行業(yè)保持著較快的增長,但與國際領(lǐng)先企業(yè)相比,國內(nèi)大部分企業(yè)在資金實力、技術(shù)水平及研發(fā)能力等方面仍然存在較大差距,較少的研發(fā)投入造成產(chǎn)品差異化不足、企業(yè)核心競爭力較低且競爭無序,一定程度上制約著行業(yè)的健康發(fā)展。

2)公眾產(chǎn)品認知度缺失與商家虛假宣傳

長期以來,公眾缺乏對于營養(yǎng)知識的認知路徑,導(dǎo)致公眾對保健食品的認知度缺失。另外,近年來,行業(yè)內(nèi)部分企業(yè)對其產(chǎn)品進行了不實宣傳,并一度引發(fā)公眾的信任危機,公眾認知度較低及認知誤區(qū)可能成為制約行業(yè)發(fā)展的不利影響因素。此外,保健食品企業(yè)廣告宣傳主要存在夸大其詞的問題。一些保健食品企業(yè)刻意夸大其產(chǎn)品的作用機理和功效,產(chǎn)品說明書和標簽不按批準內(nèi)容印制,擅自增加保健功能擴大適用人群,變更使用方法和食用量,混淆了食品和藥品的界限。這些虛假廣告影響了消費者對保健食品的信任,并造成了不良的惡性競爭。

三、保健食品行業(yè)壁壘分析

1、政策壁壘分析

我國在保健食品的原料使用、產(chǎn)品準入、生產(chǎn)(條件)許可、產(chǎn)品流通、廣告發(fā)布等方面制定了一系列法律法規(guī),以加強對行業(yè)的監(jiān)管。《保健食品注冊與備案管理辦法》(2016年7月1日施行)出臺后,我國保健食品行業(yè)進入“注冊制”與“備案制”雙軌并行時代。根據(jù)注冊管理的要求,申請保健食品注冊需要經(jīng)歷提交申請資料(包括產(chǎn)品研發(fā)報告、產(chǎn)品配方材料、產(chǎn)品生產(chǎn)工藝材料、安全性和保健功能評價材料等)、專家評審、現(xiàn)場核查,檢測機構(gòu)檢測等一系列流程,通常耗時較長;根據(jù)備案管理的要求,申請保健食品備案的主體應(yīng)當(dāng)是保健食品生產(chǎn)企業(yè)或原注冊人,不具備生產(chǎn)能力的企業(yè)無法再取得相關(guān)產(chǎn)品的備案許可。

此外,根據(jù)《食品生產(chǎn)許可審查通則》、《保健食品良好生產(chǎn)規(guī)范》和《保健食品生產(chǎn)許可審查細則》的要求,保健食品生產(chǎn)場所應(yīng)當(dāng)合理布局,潔凈車間應(yīng)符合保健食品良好生產(chǎn)規(guī)范要求;保健食品生產(chǎn)企業(yè)還應(yīng)具備與生產(chǎn)工藝相適應(yīng)的生產(chǎn)設(shè)備、清晰完整的生產(chǎn)過程、完善的質(zhì)量管理體系和嚴格的檢測系統(tǒng),確保最終產(chǎn)品質(zhì)量符合法規(guī)要求。因此,產(chǎn)品及市場準入是進入本行業(yè)的主要壁壘之一。

2、規(guī)模化壁壘分析

在保健食品行業(yè),規(guī)模較大的企業(yè)具有顯著的優(yōu)勢。首先,較大規(guī)模的企業(yè)有充裕的生產(chǎn)能力,可以同時滿足多個客戶的開發(fā)、試制新產(chǎn)品的需求,有利于企業(yè)儲備更多技術(shù)和配方;其次,較大規(guī)模的企業(yè)可以在短時間完成大規(guī)模的訂單,滿足大客戶在響應(yīng)速度上的需求,同時在生產(chǎn)效率、采購成本、管理費用上能獲得規(guī)模優(yōu)勢,而新進企業(yè)很難在短時間形成規(guī)模化優(yōu)勢。

3、技術(shù)壁壘分析

目前,保健食品批準證書的申請一般需要2-3年時間,而保健食品備案憑證從配方研究到完成備案也需要3-5個月時間,期間還需要進行大量的研究與實驗,包括產(chǎn)品配方研究、產(chǎn)品質(zhì)量標準研究、生產(chǎn)工藝研究、功效驗證、穩(wěn)定性測驗等,這對企業(yè)的研發(fā)水平、經(jīng)驗積累、資本實力以及相關(guān)產(chǎn)品的生產(chǎn)能力均有較高的要求。此外,由于保健食品市場存在變化較快的特征,企業(yè)需要不斷的跟蹤市場變化,迅速響應(yīng)并開發(fā)出符合消費者需求的產(chǎn)品,這就要求企業(yè)具備較強的研發(fā)能力。綜上,本行業(yè)存在較高的技術(shù)壁壘。

4、客戶及銷售渠道壁壘分析

保健食品的安全與人們的健康安全息息相關(guān),品牌運營商在選擇合同生產(chǎn)企業(yè)時,往往會對其產(chǎn)品質(zhì)量、規(guī)模化生產(chǎn)能力、研發(fā)實力等進行全方位的考察,若非產(chǎn)品質(zhì)量問題,一般不會輕易更換生產(chǎn)商。對自主品牌運營企業(yè)而言,目前線下銷售渠道主要是藥店和商超,優(yōu)質(zhì)渠道資源是有限的,先進入的企業(yè)與渠道商在長期合作中已經(jīng)形成了良好的合作關(guān)系,占據(jù)了有利位置,面對龐大的銷售網(wǎng)絡(luò)和復(fù)雜的市場管理,新進入企業(yè)很難在短時間內(nèi)形成獲客優(yōu)勢。

四、保健食品行業(yè)競爭格局分析

我國保健食品行業(yè)經(jīng)過多年的發(fā)展已經(jīng)形成了一定的規(guī)模。從競爭格局來看,國內(nèi)保健食品行業(yè)產(chǎn)品品種眾多,從事保健食品生產(chǎn)的市場參與者主要有兩類:一類是缺乏自主品牌、專門從事合同生產(chǎn)的企業(yè),這類企業(yè)注重前端的研發(fā)、生產(chǎn)、質(zhì)量控制及供應(yīng)鏈管理,主要配套服務(wù)于國內(nèi)外品牌運營商;另一類則是同時具備研發(fā)、生產(chǎn)、質(zhì)量控制、供應(yīng)鏈管理以及銷售能力的混合型企業(yè),這類企業(yè)產(chǎn)業(yè)鏈完善,能及時根據(jù)終端的消費需求調(diào)整自身產(chǎn)品結(jié)構(gòu),保證產(chǎn)品的研發(fā)、生產(chǎn)與市場需求的同步,具備較強的競爭優(yōu)勢。

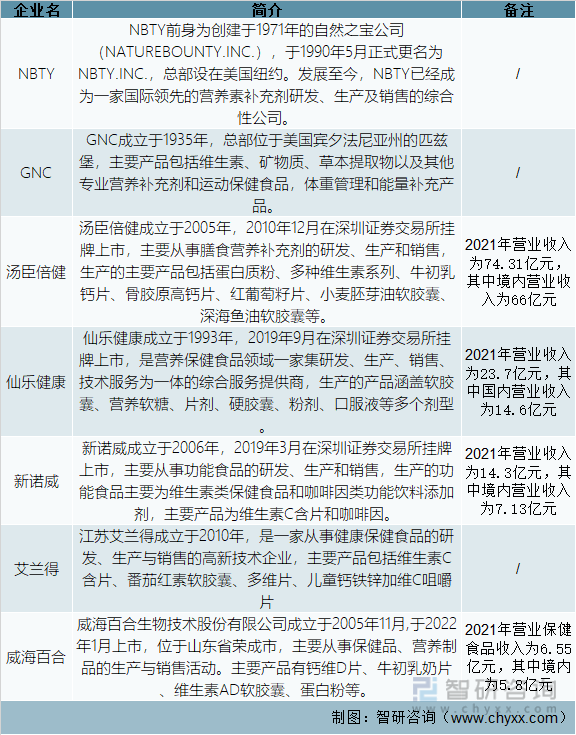

保健食品行業(yè)部分領(lǐng)先企業(yè)

資料來源:公司公告、智研產(chǎn)業(yè)百科

整體來看,我國營養(yǎng)保健食品行業(yè)競爭較為充分,市場化程度高,參與企業(yè)數(shù)量眾多,行業(yè)集中度較低,企業(yè)間競爭日趨激烈。近年來,隨著營養(yǎng)保健食品市場的快速發(fā)展,行業(yè)整合逐漸開始,優(yōu)秀企業(yè)加速擴張,一些大中型企業(yè)通過建立研發(fā)中心或加大品牌投入提升競爭力,獲得了更大的市場份額,行業(yè)集中度開始逐步上升,產(chǎn)業(yè)結(jié)構(gòu)逐步優(yōu)化,營養(yǎng)保健食品行業(yè)呈現(xiàn)出良好的發(fā)展態(tài)勢。

五、保健食品行業(yè)發(fā)展趨勢分析

我國當(dāng)前正在步入老齡化社會,截至2022年底,我國60歲及以上老年人達到2.80億,占總?cè)丝诘?9.8%。健康狀況總體不容樂觀。亞健康人群里中青年群體數(shù)量增大, 并有年輕化趨勢。老、中、青3個代際人群的健康問題, 以及嬰幼童群體營養(yǎng)補充需求, 催生了龐大的保健食品市場需求。我國保健食品市場主要呈現(xiàn)出以下發(fā)展趨勢:

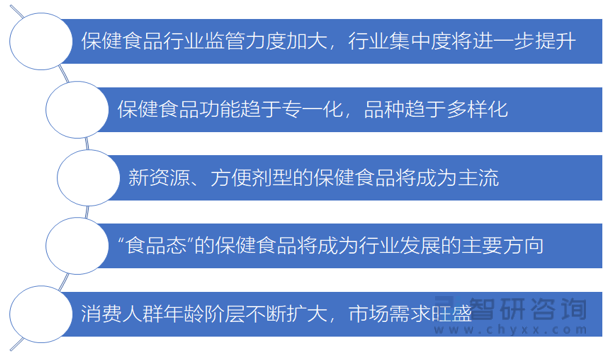

(1)保健食品行業(yè)監(jiān)管力度加大,行業(yè)集中度將進一步提升

由“權(quán)健事件”所引發(fā)的負面輿情促使行業(yè)主管部門對保健食品行業(yè)開展了一系列監(jiān)管行動、頒布相關(guān)法律法規(guī),行業(yè)監(jiān)管力度不斷加大。隨著法律法規(guī)的日臻完善,整個保健食品行業(yè)的監(jiān)管日趨規(guī)范,這將有助于解決保健食品行業(yè)監(jiān)管混亂的局面,加速行業(yè)集中化并為行業(yè)的長期健康發(fā)展保駕護航。

(2)保健食品功能趨于專一化,品種趨于多樣化

隨著保健食品企業(yè)對保健知識的宣傳力度不斷加大,以及人們獲得保健食品知識渠道的增多,消費者對保健食品的認識越來越全面,消費理念越來越成熟,更傾向于選擇功能專一化的保健食品。這種消費理念的變化導(dǎo)致保健食品生產(chǎn)企業(yè)轉(zhuǎn)而重視保健食品功能分散化和單種保健食品功能專一化。同時,消費者對于保健食品需求的多元化也將帶動產(chǎn)品的多樣化。

(3)新資源、方便劑型的保健食品將成為主流

隨著科技的不斷創(chuàng)新,利用新資源(如植物性軟膠囊材料等)開發(fā)新的保健食品以滿足人們的需要將是未來保健食品發(fā)展的一大趨勢。同時,隨著生活節(jié)奏的不斷加快,越來越多的人傾向于選擇攜帶便利、服用數(shù)量可控的保健食品。

(4)“食品態(tài)”的保健食品將成為行業(yè)發(fā)展的主要方向

我國傳統(tǒng)的保健食品劑型以片劑、膠囊等劑型為主,而在歐美和日本等發(fā)達市場,產(chǎn)品形態(tài)更加多樣化,食品形態(tài)的軟糖、粉劑、功能飲品是常見劑型。在保健食品消費人群普及化和年輕化的背景下,兼具安全、方便、有效等優(yōu)點的食品態(tài)保健食品將更受消費者的青睞,是行業(yè)發(fā)展的主要方向之一。同時,食品態(tài)的保健食品也有利于促進消費者形成習(xí)慣性消費,使保健食品逐漸成為其日常生活的一部分,促進保健食品市場的長期可持續(xù)發(fā)展。

(5)消費人群年齡階層不斷擴大,市場需求旺盛

我國傳統(tǒng)保健食品的消費人群以中老年人群為主。隨著中國社會的老齡化趨勢不斷加快,老齡人口規(guī)模不斷增長,以及人們養(yǎng)生、保健意識不斷增強,保健食品消費需求穩(wěn)步增長。同時,近年來,隨著生活方式的改變和健康理念的普及,保健食品消費人群年齡階層不斷擴大,中青年人群對于保健食品的消費需求亦在快速上升,市場需求旺盛。

保健食品行業(yè)發(fā)展趨勢

資料來源 智研產(chǎn)業(yè)百科

以上數(shù)據(jù)及信息可參考智研咨詢(www.szxuejia.com)發(fā)布的《中國保健食品行業(yè)市場運營模式及未來發(fā)展?jié)摿蟾?/a>》。智研咨詢是中國領(lǐng)先產(chǎn)業(yè)咨詢機構(gòu),提供深度產(chǎn)業(yè)研究報告、商業(yè)計劃書、可行性研究報告及定制服務(wù)等一站式產(chǎn)業(yè)咨詢服務(wù)。您可以關(guān)注【智研咨詢】公眾號,每天及時掌握更多行業(yè)動態(tài)。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國保健食品行業(yè)市場運營模式及未來發(fā)展?jié)摿蟾?/a>

《2025-2031年中國保健食品行業(yè)市場運營模式及未來發(fā)展?jié)摿蟾妗饭彩拢袊鵂I養(yǎng)保健食品行業(yè)企業(yè)分析,2025-2031年中國營養(yǎng)保健食品產(chǎn)業(yè)投資機會與風(fēng)險分析,2025-2031年中國營養(yǎng)保健食品行業(yè)運行前景預(yù)測分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國保健食品行業(yè)產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局及未來前景分析:國內(nèi)老齡化程度日益加深,保健食品市場消費需求不斷增長[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)