內容概要:除了專業衛浴企業,智能坐便器品牌格局,還活躍著多個領域的闖入者。比較強勢的闖入者主要是綜合家電企業和綜合家居建材企業。此外,還有國內的個別互聯網企業,也期望通過更新穎的互聯網技術搭載闖入智能坐便器領域。當然,智能坐便器品牌格局的闖入者更多的還是一些小規模企業,他們往往以單一的智能坐便器產品以及別出心裁的概念包裝亮相,單一的智能坐便器產品主要以浙江臺州品牌為代表。

關鍵詞:智能馬桶、瑞爾特、惠達衛浴、智能衛浴

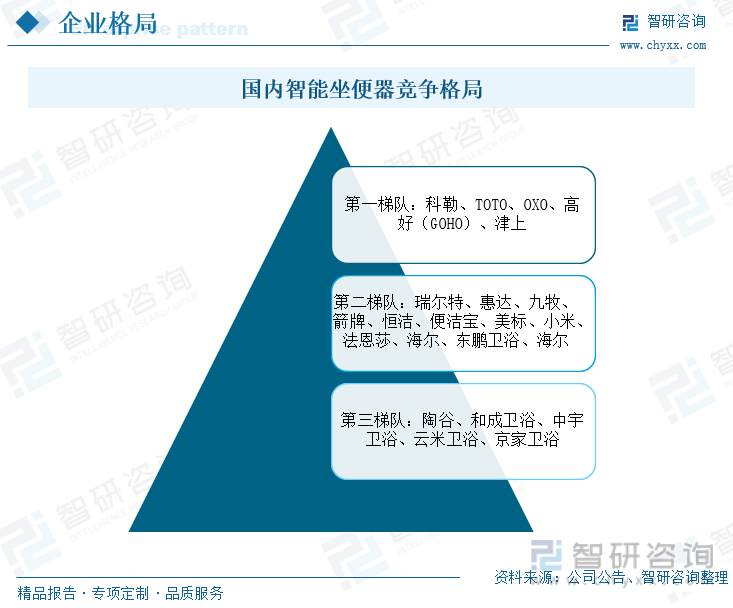

一、國內智能馬桶市場競爭格局:國外品牌占據高端市場,產品出海空間大

近年來,國內智能坐便器企業如雨后春筍,遍地開花,但業內產品質量參差不齊,并仍處于發展初期階段。由于行業壁壘較低,短短幾年之間,行業發展勢頭迅猛,很快迎來競爭白熱化的“戰國時代”。除了專業衛浴企業,智能坐便器品牌格局,還活躍著多個領域的闖入者。比較強勢的闖入者主要是綜合家電企業和綜合家居建材企業。此外,還有國內的個別互聯網企業,也期望通過更新穎的互聯網技術搭載闖入智能坐便器領域。當然,智能坐便器品牌格局的闖入者更多的還是一些小規模企業,他們往往以單一的智能坐便器產品以及別出心裁的概念包裝亮相,單一的智能坐便器產品主要以浙江臺州品牌為代表。

從市場競爭梯隊看,國外科勒、TOTO等知名品牌仍牢牢占據市場第一梯隊;國產品牌如瑞爾特、惠達、九牧、箭牌等發展較快,智能坐便器生產線已初具規模,技術水平穩步提升,占據市場第二梯隊;第三梯隊主要是規模較小的國產品牌。國內智能衛浴產業發展至今,市場規模不斷擴大,但技術水平與國外發達經濟體領先品牌仍有較大差距,國產替代空間大。且國內包括瑞爾特、惠達等領先智能坐便器品牌均仍未擺脫代工廠的標簽,自主品牌建設仍在起步期。

智能化浪潮下,智能家居、智能衛浴市場空間巨大。智能坐便器作為智能衛浴市場重要組成部分,國產品牌發力空間巨大。國內企業仍需不斷加大技術投入,提升產品附加值,重視渠道網絡建設,加大品牌宣傳,提升行業發展質量,推動國內智能坐便器產業由“制造強國”向“品牌強國”轉變。此外,當前智能坐便器在日本、韓國普及率較高,在中國、美國、歐洲等大多數國家市場普及率仍較低,全球智能衛浴產品市場潛力巨大,國內產品出海空間大。

相關報告:智研咨詢發布的《中國智能馬桶行業發展現狀調查及前景戰略分析報告》

從市場均價看,國內線上銷售的智能坐便器中,單價萬元以上產品主要集中在科勒、TOTO、高好(GOHO)、津上等美國、日本、德國、意大利品牌。國產品牌中,單價過萬的產品僅恒潔(HEGII)、瑞爾特(R&T)各有一款。國外智能坐便器產業發展較早,已在全球建立起廣泛的品牌知名度,產品附加值高,國內品牌仍需加速趕超。

二、重點企業分析:業績持續高增,產能不斷擴張

1、瑞爾特:智能坐便器及蓋板收入持續高增,新增產能120萬套

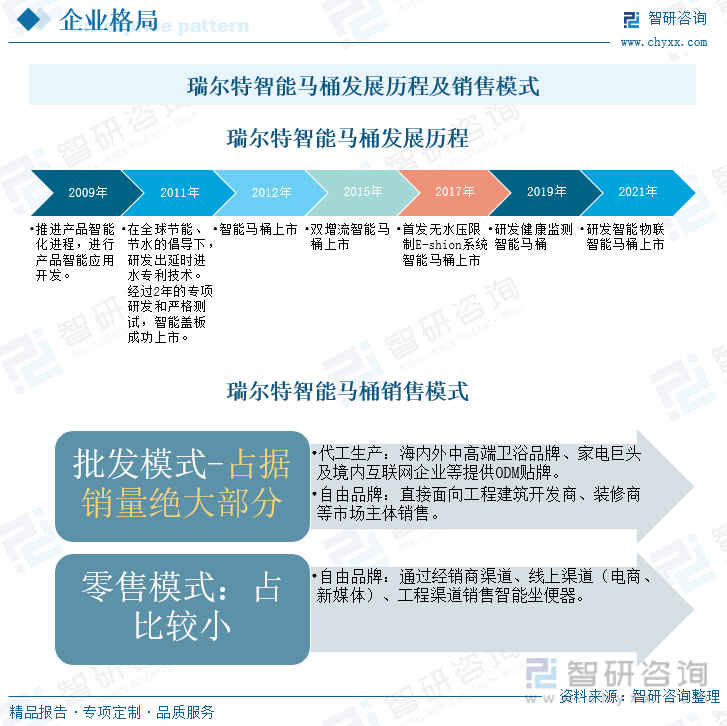

瑞爾特成立于1999年,2016年登錄深交所,是國內定位于高端的智能衛浴品牌,智能產品主要包括智能馬桶及智能蓋板。進入21世紀以來,互聯網信息技術快速發展,互聯網迅速普及,信息技術與傳統產業深度融合,推動“智能+”產業快速發展。瑞爾特緊抓智能化發展機遇,自2008年開始布局智能馬桶及蓋板市場,平均每兩年完成一次產品更新及技術迭代。2021年開始,瑞爾特將智能物聯智能馬桶作為研發和技術攻關重點方向,并成功推出高技術新產品,持續擴大高端市場影響力,搶占市場份額。

瑞爾特在智能馬桶業務上堅持自有品牌和代工生產“雙翼”發展戰略,推動業務規模不斷擴大。目前,在公司的銷售中,為海內外中高端衛浴品牌、家電巨頭及境內互聯網企業等提供ODM貼牌、直接面向工程建筑開發商、裝修商等市場主體的銷售量占據智能馬桶銷售的絕大多數;而通過經銷商渠道、線上渠道(電商、新媒體)、工程渠道銷售智能坐便器產品占比較低。售端銷售的主力機型主要有A系列和UX系列;非零售端銷售價格主要根據不同的銷售渠道來定價。

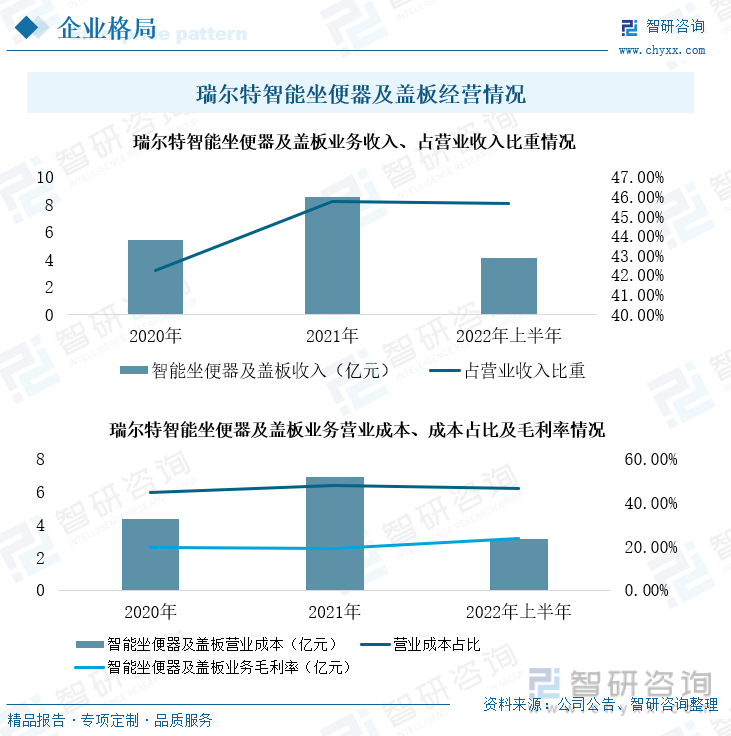

近年來,瑞爾特智能坐便器及蓋板業務實現跨越式增長。2021年公司總營業收入18.68億元,同比增長45.48%。其中,智能坐便器及蓋板業務收入8.55億元,同比增長57.51%,占公司營業收入比重為45.75%,占比較2020年提升3.49個百分點。2022年上半年,瑞爾特智能坐便器及蓋板業務收入4.44億元,同比增長21.65%,占營業收入比重為45.65%。2022年以來,國內疫情多點反復擾動、海外政治軍事沖突持續升級,宏觀經濟運行受沖擊較大,外部市場環境不確定增加。在此背景下,瑞爾特智能馬桶業務仍然維持較高增速,體現出較強的業務發展韌性。總體來看,隨著公司技術投入不斷加大,品牌影響力持續增強,智能坐便器及蓋板業務已成為公司主導業務,推動公司業績持續擴容。

2022年上半年,瑞爾特智能坐便器及蓋板業務成本3.13億元,同比增長14.73%,占公司總成本比重為46.58%。智能坐便器及蓋板業務成本同比增幅遠低于同期收入增幅,可見瑞爾特智能坐便器及蓋板業務發展質量正穩步提升,利好公司持續降本增效。2020-2022年上半年,瑞爾特智能坐便器及蓋板業務毛利率分別為19.69%、19.09%、23.76%。2022年上半年,業務毛利率高于2021年4.67個百分點,盈利能力穩健提升。

2022年,瑞爾特在原有30套產能基礎上,持續推進“年產120萬套智能衛浴產品生產基地建設項目”,持續發力智能坐便器及蓋板市場。根據公司2023年1月最新公告,“年產120萬套智能衛浴產品生產基地建設項目”將根據市場消化能力逐步釋放,若該項目全部投產后,智能衛浴產品的最大產能可達到180萬套。

目前,瑞爾特已形成智能一體機 C系列、智能一體機 G系列、智能一體機 E/Q系列、智能一體機V系列、智能蓋V系列等多個型號組成的覆蓋高中低端市場的全產品系列,成為國內智能馬桶領域領導者、領先者,也是目前國內市場上為數不多的高端智能馬桶品牌。公開資料顯示,主打零售型號V7216、E38、8700零售價分別為11999元/臺、3998元/臺、3888元/臺。

2、惠達衛浴:產品以零售為主,持續深耕海內外

公司始創于 1982 年,位于河北省唐山市,由衛生陶瓷起步,并逐步向全品類衛浴產品延伸。公司主要擁有“HUIDA 惠達”、“DOFINY 杜菲尼”、“LA'BOBO”、“Porta”和“Creo”等品牌。“惠達”作為主品牌,業務品類涉及衛生潔具、陶瓷磚、整體廚衛等。惠達衛浴智能化布局始于2006年,稍早于瑞爾特。惠達衛浴通過向韓國、日本智能衛浴主流廠商加強學習、合作與交流,陸續推出智能坐便器新產品。2022年,惠達衛浴發布Z系列凈立方智能坐便器,包括四款產品,主要是Z70-凈立方360°殺菌智能坐便器、Z50-凈立方零水壓秒沖智能坐便器、Z30-凈立方四防魔術泡智能坐便器、Z50H-凈立方掛墻智能坐便器。

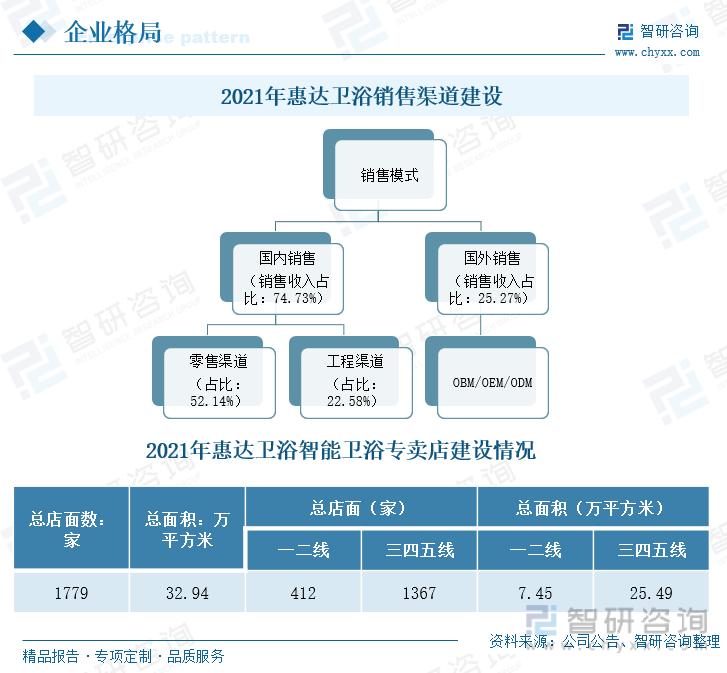

惠達衛浴重視渠道網絡建設,持續推動產品出海,2021年公司25.27%的銷售收入由海外貢獻。國內市場上,已形成線上、線下雙輪驅動的銷售網絡布局,且零售渠道占據主導地位。2021年,公司國內銷售收入占比74.73%,其中零售渠道占52.14%,工程渠道占22.58%。近年來,公司持續完善產品銷售網絡。零售網絡方面,加快專賣店建設,截至2021年底,惠達衛浴專賣店數量達1779家,總面積32.94萬平方米;優化經銷商體系,2022年惠達衛浴通過總部直播、區域分享、課件指導等方式,組織經銷商全國培訓39場,區域培訓60場,培訓內容覆蓋產品知識、營銷管理、銷售技巧等多個方面,激發經銷商活力,努力推動經銷商向服務商轉型。工程渠道方面,公司深耕工程項目,以“1+5”工程基地模式為依托,促進資源共享,提升工程應對效率,已與碧桂園、保利發展控股、金地集團、龍湖地產等知名地產達成了戰略合作。家裝渠道方面,已于點石家裝、名匠整裝、金煌裝飾、業之峰裝飾、方林裝飾、今朝裝飾等等頭部裝企達成合作,并強強聯合,戰略主推。

2021年惠達衛浴銷售收入4.09億元,同比增長44.59%,驅動公司整體收入同比增長20.98%。2021年公司研發投入同比增幅達23.92%,達1.67億元;2022年上半年,公司研發費用0.72億元,同比下降7.68%。公司正不斷加大研發投入,推動產品智能化、信息化轉型,擴大智能衛浴產品應用場景,提升消費體驗。在智能化發展浪潮下,公司以銷定產,不斷擴大智能衛浴產品產能,滿足市場需求。2019年1月,惠達智能家居(重慶)有限公司“年產 80 萬件智能衛浴生產線項目”開工建設,根據公司最新公告,2022年底該生產線已轉固,進入正式投產階段。未來,公司將根據市場需要制定生產計劃,有序安排產能釋放。

目前,惠達衛浴核心產品系列智能坐便器定位仍集中在中低端市場,多數產品市場價格在5000元/臺以下。公開資料顯示,智能一體式馬桶ET66售價5099元/臺,居首;ET65-QA售價4999元/臺,接近5000元,其余系列均在5000元/臺以下。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國智能坐便器行業運營現狀及發展前景預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國智能馬桶行業發展現狀調查及前景戰略分析報告

《2025-2031年中國智能馬桶行業發展現狀調查及前景戰略分析報告》共十章,包含智能馬桶蓋國外品牌競爭力與企業經營分析,智能座便器國內品牌競爭力與企業經營分析,2025-2031年中國智能馬桶蓋行業前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國智能馬桶行業全景速覽:“九牧”成最大贏家,精裝修內資市場份額全國排名第一[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中國智能馬桶行業銷售情況:行業繼續保持快速增長[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)