摘要:

一、產業鏈:上游煤炭儲量豐富,農業領域尿素需求多

依據尿素的生產工藝分類可以分為煤頭尿素、天然氣尿素以及焦爐氣尿素,其中煤頭尿素的產能占比最大,占到72%。煤頭尿素即用煤炭作為原料生產出來的尿素,我國煤炭資源較為豐富,儲量居世界第三位。尿素是含氮量最高的氮肥,作為一種中性肥料,尿素適用于各種土壤和植物。并且尿素易保存,使用方便,對土壤的破壞作用小,是目前使用量較大的一種化學氮肥。而我國的農業播種面積較大,拉動尿素需求量的增多。

二、產業現狀:我國尿素價格漲跌幅度大,出口數量減少

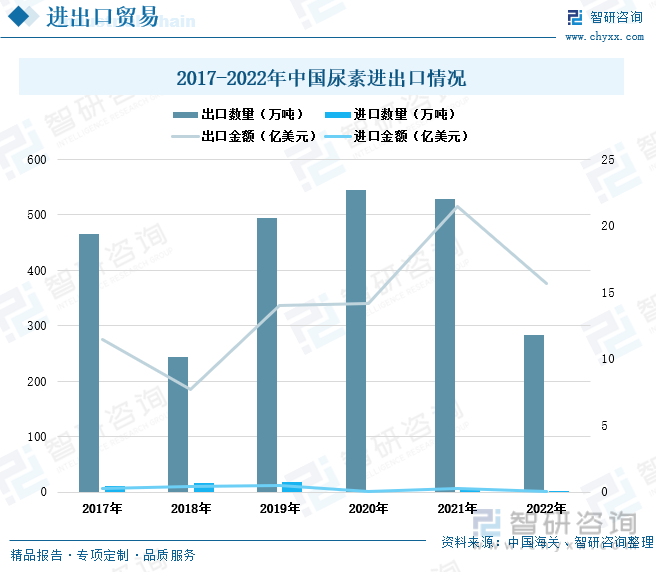

2017年至2021年,我國尿素產量相對較為穩定,基本保持在5200萬噸至5700萬噸之間。近兩年,我國尿素的價格漲跌幅度較大,是受到疫情反復、國際能源局勢緊張、原材料價格上漲、國內環保政策限制以及通貨膨脹等多重因素的疊加影響。我國尿素價格走勢受到需求端和原材料供應端的雙重影響。我國是尿素生產大國和出口大國,2022年受國際地緣局勢影響,全球糧食安全問題受到重視,從2021年10月中旬開始對化肥進行法檢之后,我國尿素出口數量受到明顯的抑制。

三、企業分析:尿素營業收入增勢明顯,但銷量略有減少

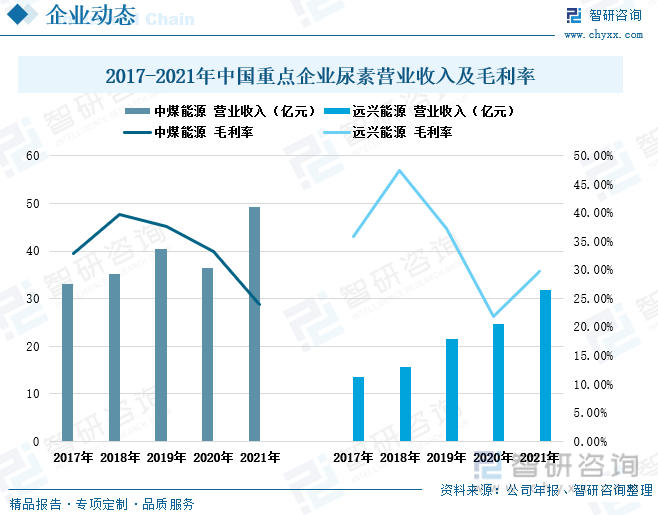

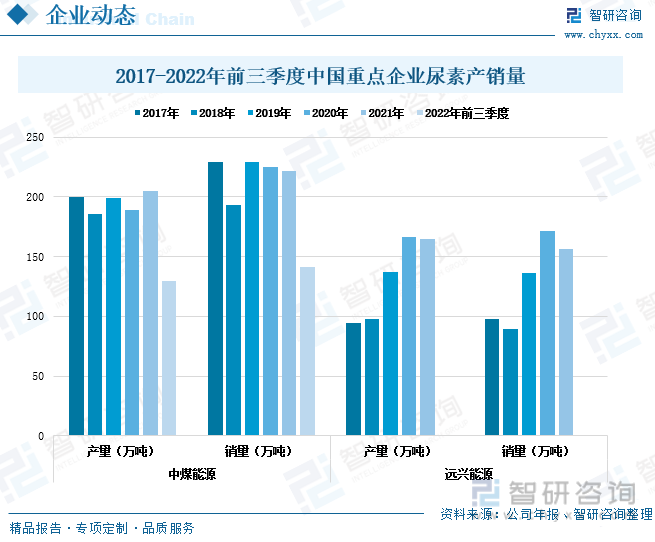

2017年至2021年,遠興能源的尿素營業收入逐年增長,而中煤能源的尿素營業收入也僅在2020年出現小幅減少,基本也保持增長的態勢。從兩家企業的尿素產銷量情況來看,遠興能源的尿素產銷量上漲趨勢相對較穩定,而中煤能源的尿素產銷量較遠興能源高。

四、發展趨勢:尿素價格回落空間少,綠色發展將成為行業發展新趨勢

疫情政策放開后,各地都將以復蘇經濟為主,運輸限制減少,尿素出口量也許將迎來增長,對外出口需求增多。并且,隨著春耕時節的來臨,農業領域的尿素需求量也將增多。在多方面需求增長的背景下,尿素價格下落的可能性也較小。尿素生產需要消耗大量的煤炭、天然氣等化石能源,對環境造成較為嚴重的污染。在能源革命和低碳經濟持續發展背景下,我國尿素行業將加速步入轉型升級期,產品高端化、差異化和綠色化成為行業發展新趨勢。

關鍵詞:尿素 產業鏈 產業現狀 企業分析 發展趨勢

一、產業鏈:上游煤炭儲量豐富,農業領域尿素需求多

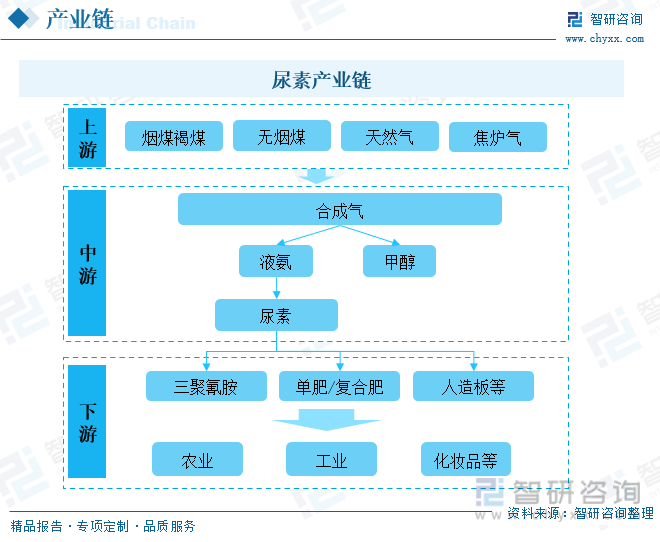

尿素又稱脲,或碳酰胺,是由碳、氮、氧、氫組成的有機化合物,是一種白色晶體。尿素最簡單的有機化合物之一,是哺乳動物和某些魚類體內蛋白質代謝分解的主要含氮終產物。尿素的上游來源是煤和天然氣,尿素的下游產品則包括了單肥或復合肥、三聚氰胺以及人造板等等,尿素最主要的應用領域是農業領域,此外也還可以應用于工業、化妝品等行業。

依據尿素的生產工藝分類可以分為煤頭尿素、天然氣尿素以及焦爐氣尿素,其中煤頭尿素的產能占比最大,占到72%。煤頭尿素即用煤炭作為原料生產出來的尿素,我國煤炭資源較為豐富,儲量居世界第三位。2017年至2022年,我國原煤產量持續上漲,2022年漲至44.96億噸,較上一年度增長了8.96%。對于我國尿素行業而言,上游原材料較為充足。不過,2022年國際能源局勢緊張,煤炭價格被推高,加上鐵路運費上漲等因素,尿素企業的生產經營成本也面臨一定的壓力。

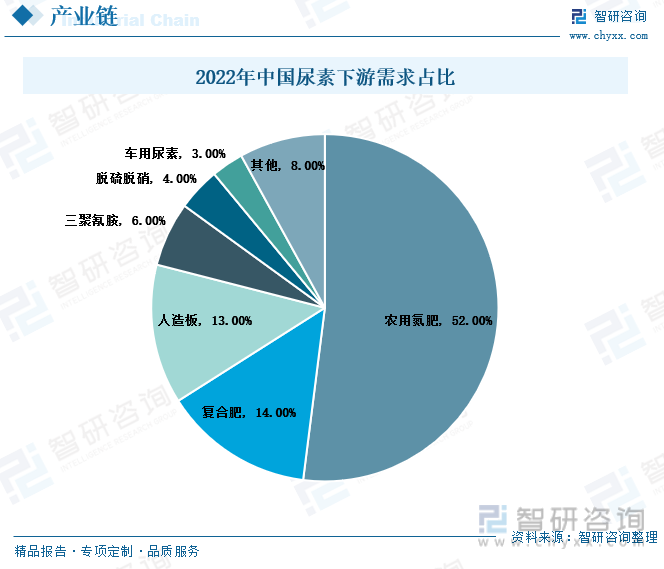

尿素是一種高濃度氮肥,屬中性速效肥料,也可用于生產多種復合肥料。尿素不會在土壤中殘留任何有害物質,長期施用也沒有不良影響,另外尿素還可以在畜牧業中用作反芻動物的飼料。尿素適用于一切作物和所有土壤,其可用作基肥和追肥,旱水田均能施用,因此尿素在農業領域的應用十分廣泛。2022年農用氮肥占尿素下游需求的52%,復合肥占到14%,其在農業領域的需求占比合計達到66%。

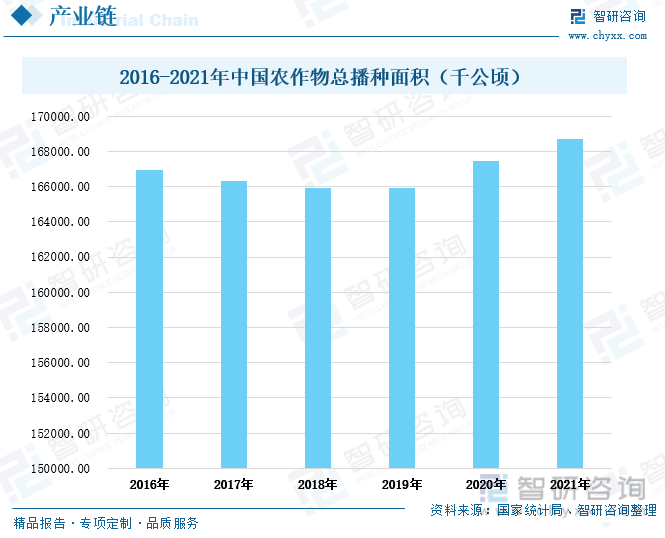

尿素是含氮量最高的氮肥,作為一種中性肥料,尿素適用于各種土壤和植物。并且尿素易保存,使用方便,對土壤的破壞作用小,是目前使用量較大的一種化學氮肥。而我國的農業播種面積較大,2022年我國農作物總播種面積達168695.13千公頃,較上衣年度增加了1207.99千公頃。隨著我國人口的增多,國家重視糧食生產安全問題,鼓勵農作物種植和生產,未來我國農作物的播種面積或將繼續增加,拉動尿素需求量的增多。

相關報告:智研咨詢發布的《中國尿素行業市場競爭態勢及投資規劃分析報告》

二、產業現狀:我國尿素價格漲跌幅度大,出口數量減少

2017年至2021年,我國尿素產量相對較為穩定,基本保持在5200萬噸至5700萬噸之間。我國尿素產能在2019年和2020年受到環保政策的影響略有減少,但很快在2021年便得到回升。2022年,我國氣頭尿素限產企業提前釋放加上山西限產企業推遲停車,我國尿素產能及產量或將有所上漲,預計2022年我國尿素產能將上漲至7400萬噸以上,產量或將上漲至6000萬噸左右。

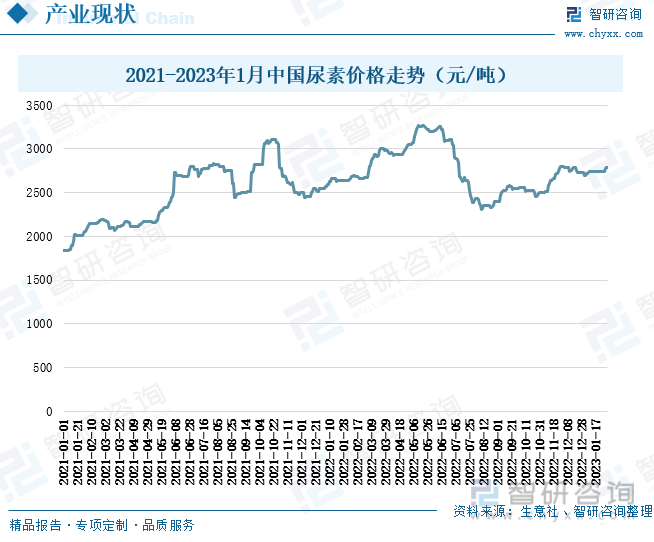

近兩年,我國尿素的價格漲跌幅度較大,2021年年初,我國尿素價格在每噸2000元左右,到2021年10月上漲至每噸超3000元,隨后迅速回落。到2022年5月,我國尿素價格再一次上漲至每噸3200元以上,并在6月和7月逐漸回落至每噸2500元左右。近兩年我國尿素價格的大起大落,是受到疫情反復、國際能源局勢緊張、原材料價格上漲、國內環保政策限制以及通貨膨脹等多重因素的疊加影響。我國尿素價格走勢受到需求端和原材料供應端的雙重影響。

我國是尿素生產大國和出口大國,2017年至2022年,我國的尿素出口數量和出口金額遠高于尿素進口數量和進口金額,其中我國的尿素出口數量在2018年和2022年出現了兩次較大幅度的減少。2018年主要是由于環保政策導致我國尿素產量略有減少,國內尿素市場利潤較國外高,國內市場即可消化掉產量。2022年則主要是受國際地緣局勢影響,全球糧食安全問題受到重視,從2021年10月中旬開始對化肥進行法檢之后,我國尿素出口數量受到明顯的抑制。2022年,我國尿素出口數量為283.13萬噸,同比減少了46.53%,出口金額也降至15.71億美元。

三、企業分析:尿素營業收入增勢明顯,但銷量略有減少

中國尿素企業的營業收入整體呈上漲趨勢。2017年至2021年,遠興能源的尿素營業收入逐年增長,而中煤能源的尿素營業收入也僅在2020年出現小幅減少,基本也保持增長的態勢。相比之下,中煤能源的尿素營業收入較遠興能源高。2021年,中煤能源的尿素營業收入為49.32億元,遠興能源為31.71億元。但兩家企業的尿素毛利率在2018年后均有所下滑。中煤能源的尿素毛利率從2018年的39.7%降至2021年的23.9%,下降了15.8個百分比。而遠興能源的尿素毛利率也從2018年的47.36%降至2020年的21.86%,下降了25.5個百分比。雖然遠興能源的毛利率在2021年回升至29.82%,但仍低于2019年的毛利率水平。

從兩家企業的尿素產銷量情況來看,遠興能源的尿素產銷量上漲趨勢相對較穩定,2019年和2020年,遠興能源的尿素產銷量均呈現出大幅上漲的狀態,雖然2021年雖有減少,但下降幅度較小。2021年,遠興能源的尿素產量為164.98萬噸,較上一年度減少了1.13萬噸,銷量為156.27萬噸,較上一年度減少了15.02萬噸。中煤能源的尿素產銷量較遠興能源高。2021年,中煤能源的尿素產量為204.9萬噸,銷量為221.3萬噸。到2022年前三季度,中煤能源的尿素產量為129.2萬噸,銷量為141.1萬噸,較上一年度同期降幅均在15%左右。

四、發展趨勢:尿素價格回落空間少,綠色發展將成為行業發展新趨勢

1、多方面需求增多,尿素價格或將繼續保持較高水平

2022年,俄烏沖突加劇了世界能源局勢緊張問題,國際大宗貨物的價格被一路推高,煤炭價格有所上漲。而煤炭作為尿素生產最主要的上游原材料,其價格上漲必然是尿素生產企業的成本增加,繼而推動尿素價格上漲。2022年5月,我國尿素價格就曾一度上漲至每噸3200元以上。雖然在2022年下半年有所下降,但仍保持在每噸2500元左右,高于2021年年初水平。雖然我國煤炭價格在有關部門的關注下,繼續大幅上漲可能性較小,且我國天然氣供應相對較穩定,但俄烏沖突仍在繼續,預計未來一段時間里國際能源緊張局勢難以緩解,能源價格大幅回落的可能性也相對較小。在此影響下,我國尿素的價格大幅下落的可能性較小。另外,疫情政策放開后,各地都將以復蘇經濟為主,運輸限制減少,尿素出口量也許將迎來增長,對外出口需求增多。并且,隨著春耕時節的來臨,農業領域的尿素需求量也將增多。同時,國內保證糧食安全的政策不斷推出,糧食種植面積或將有所增加,農業市場對尿素的需求將會有所增量。在多方面需求增長的背景下,尿素價格下落的可能性也較小。

2、尿素生產綠色化需求增強,尿素行業加快轉型升級

雖然尿素是一種中性速效肥料,其使用在土壤中不會殘留任何有害物質,但尿素最主要的原材料是煤炭,其生產是高能耗高污染的。尿素生產需要消耗大量的煤炭、天然氣等化石能源,對環境造成較為嚴重的污染。因此,國家對尿素生產企業的污染源進行嚴格的環保監察,督促生產企業節能減排,清潔生產。在能源革命和低碳經濟持續發展背景下,我國尿素行業將加速步入轉型升級期,產品高端化、差異化和綠色化成為行業發展新趨勢。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國尿素行業市場競爭態勢及投資規劃分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國尿素行業市場全景調研及前景戰略研判報告

《2025-2031年中國尿素行業市場全景調研及前景戰略研判報告 》共八章,包含中國尿素產業鏈全景梳理及布局狀況研究,中國尿素行業領先企業經營分析,中國尿素行業市場及戰略布局策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢