一、中國尿素產量整體情況

尿素,又稱碳酰胺,其化學式是CH4N2O,是由碳、氮、氧、氫組成的有機化合物,是一種白色晶體,是動物蛋白質代謝后的產物。尿素作為一種中性肥料,適用于各種土壤和植物,具有易保存、使用方便等特點,對土壤的破壞作用小,是目前使用量較大的一種化學氮肥,其主要應用在醫學、農業等方面,可以用來調節花量、疏花蔬果、防治蟲害,以及可以在金屬酸洗中作為緩蝕劑等。

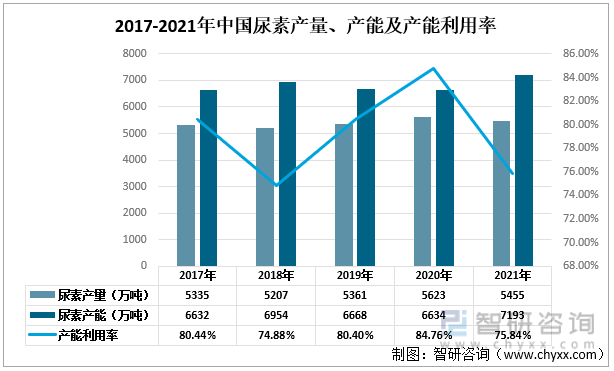

中國是尿素生產大國,其尿素行業發展開始于上世紀七十年代,目前中國的尿素生產技術、生產裝置已處于世界前列。根據數據顯示可知,2017-2021年中國尿素的產能利用率有所波動。2020年中國的尿素產量為5623萬噸,其產能為6634萬噸,其產能利用率為84.76%;2021年中國的尿素產量為5455萬噸,產能為7193萬噸,產能利用率為75.84%。2020-2021年中國的尿素產量下降,產能上升,說明中國的尿素行業產能過剩。

2017-2021年中國尿素產量、產能及產能利用率

資料來源:中國氮肥工業協會、智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國尿素行業市場專項調研及投資趨勢預測報告》

二、尿素行業上市企業對比分析

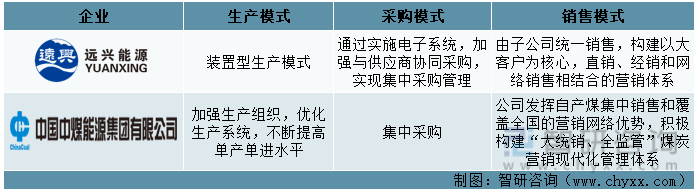

目前我國的尿素企業有2.2萬家,尿素年產能達到100萬噸的生產企業只有23家,大部分的尿素企業是小規模的,尿素行業的上市公司有遠興能源、中煤能源等。遠興能源成立于1997年,公司目前主要是從事天然堿法制純堿和小蘇打、煤炭、煤制尿素、天然氣制甲醇等產品的生產和銷售;中煤能源成立于2006年,公司業務分部主要有煤炭、煤化工、煤礦裝備、金融及包括火力發電、鋁加工、設備及配件進口、招投標服務和鐵路運輸等在內的其他業務分部,涉及的主要行業有煤炭、煤化工、煤礦裝備制造等。

遠興能源VS中煤能源基本情況對比

資料來源:企查查、智研咨詢整理

從企業經營模式方面可知,遠興能源的生產模式主要是裝置型生產模式,采購模式是通過實施電子系統,實現集中采購管理,銷售模式是采用直銷、經銷和網絡銷售相結合的營銷體系;中煤能源主要是優化生產系統,進行集中采購,積極構建“大統銷、全監管”的煤炭營銷現代化管理體系。

遠興能源VS中煤能源經營模式對比

資料來源:企業年報、智研咨詢整理

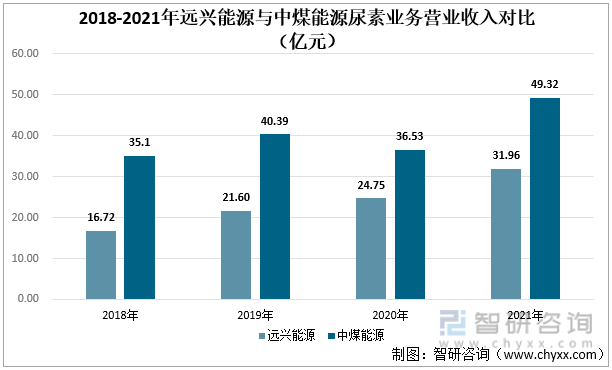

從企業的尿素營業收入方面來看,2018-2021年中煤能源的尿素營業收入大于遠興能源尿素的營業收入,遠興能源的尿素營業收入在逐年遞增。2020年遠興能源的尿素營業收入為24.75億元,2021年遠興能源的尿素營業收入為31.96億元,同比增長29.12%;2021年中煤能源的尿素營業收入為49.32億元,比2020年的36.53億元,同比增長35.01%。

2018-2021年遠興能源與中煤能源尿素業務營業收入對比(億元)

資料來源:企業年報、智研咨詢整理

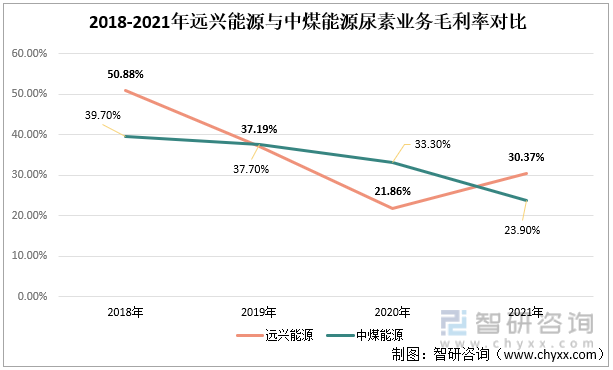

從毛利率方面來看,2018年和2021年遠興能源的毛利率大于中煤能源的毛利率,2019年和2020年中煤能源的毛利率大于遠興能源的毛利率。2021年遠興能源的毛利率為30.37%,中煤能源的毛利率為23.9%。

2018-2021年遠興能源與中煤能源尿素業務毛利率對比

資料來源:企業年報、智研咨詢整理

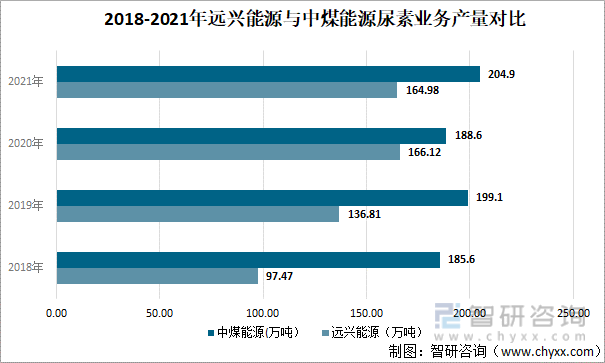

從尿素產量方面可知,2018-2021年中煤能源的尿素產量大于遠興能源的尿素產量,說明中煤能源在生產方面比遠興能源更占優勢。2021年中煤能源的尿素產量為204.9萬噸,遠興能源的尿素產量為164.98萬噸,中煤能源比遠興能源多39.92萬噸。

2018-2021年遠興能源與中煤能源尿素業務產量對比

資料來源:企業年報、智研咨詢整理

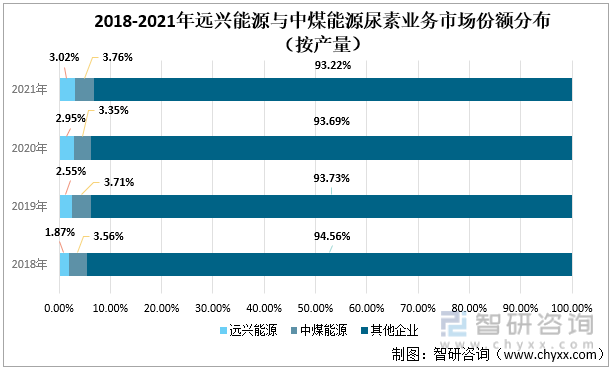

從產量市場份額方面可以看出,遠興能源與中煤能源的尿素產量市場份額占比很少,說明尿素行業競爭激烈。2021年遠興能源的尿素業務所占的市場份額為3.02%,中煤能源的尿素業務所占的市場份額為3.76%。

2018-2021年遠興能源與中煤能源尿素業務市場份額分布(按產量)

資料來源:企業年報、智研咨詢整理

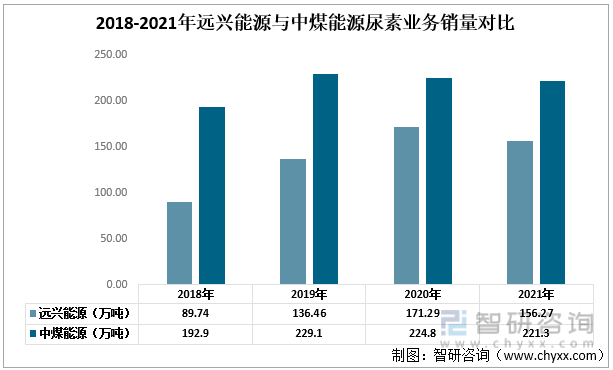

從尿素銷量方面可知,2018-2020年遠興能源的銷量逐年增加,2021年遠興能源的銷量有所下降,降為156.27萬噸,同比減少9.61%。2018-2021年中煤能源的銷量呈現先升后緩慢下降的趨勢,2020年中煤能源的銷量為224.8萬噸,2021年中煤能源的銷量為221.3萬噸,下降3.5萬噸。

2018-2021年遠興能源與中煤能源尿素業務銷量對比

資料來源:企業年報、智研咨詢整理

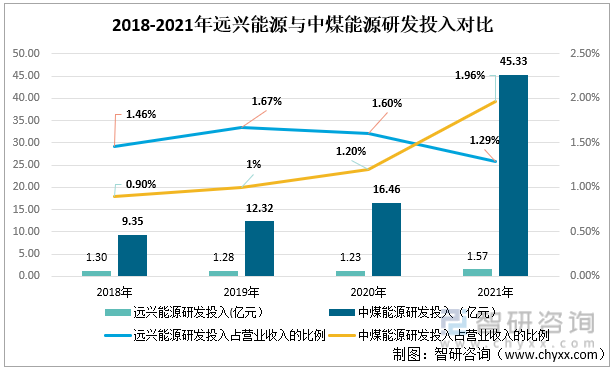

從企業的研發投入方面可以看出,2018-2021年中煤能源的研發投入要遠遠大于遠興能源的研發投入,中煤能源的研發投入逐年增加,遠興能源的研發投入整體上變化不大。2018-2020年遠興能源研發投入在營業收入的占比大于中煤能源研發投入在營業收入的占比,2021年中煤能源研發投入在營業收入的占比超過遠興能源研發投入在營業收入的占比。2021年遠興能源的研發投入為1.57億元,研發投入在營業收入的占比為1.29%;2021年中煤能源的研發投入為45.33億元,研發投入在營業收入的占比為1.96%。

2018-2021年遠興能源與中煤能源研發投入對比

資料來源:企業年報、智研咨詢整理

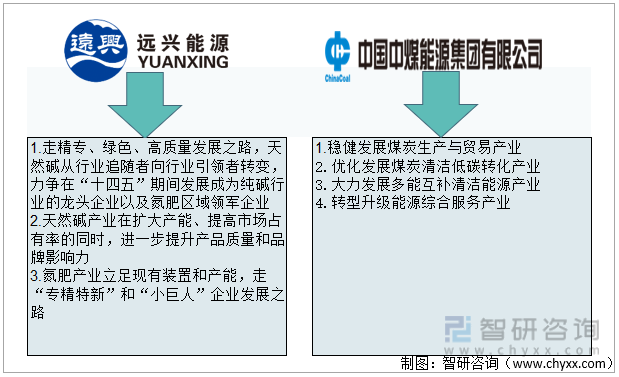

從企業未來發展趨勢來看,遠興能源力爭在“十四五”時期發展為純堿行業的龍頭企業以及氮肥區域領軍企業;中煤能源未來規劃著重于穩健發展煤炭產業,多發展清潔能源,進行產業轉型升級。

企業未來發展趨勢對比

資料來源:企業年報、智研咨詢整理

三、結論

從毛利率和研發投入在營業收入的占比上來看,遠興能源和中煤能源各有優勢,但是中煤能源整體上要優于遠興能源,在多項指標上處于領先地位。

綜合對比分析

資料來源:企業年報、智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國尿素行業市場專項調查及發展趨向分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國尿素行業市場專項調查及發展趨向分析報告

《2022-2028年中國尿素行業市場專項調查及發展趨向分析報告》共十三章,包含2022-2028年尿素行業面臨的困境及對策,尿素行業發展戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢