摘要:

一、發展環境:老齡人口持續增多,政策鼓勵智慧養老產業的發展

隨著我國老年化不斷加劇,養老問題日益凸顯,國家十分重視養老問題的解決,努力改善老年人養老環境,提高老年人生活質量。相關部門陸續出臺政策,鼓勵和扶持智慧養老產業的發展。由于我國計劃生育政策的實施以及人們生育意識的轉變,近年來,我國新出生人口數量下滑,老年人口數量持續增多,未來我國社會的養老負擔還將繼續加重。我國養老產業的市場開發空間巨大,未來智慧養老將迎來廣闊的發展空間。

二、產業鏈:互聯網為智慧養老的發展提供技術保障,下游需求穩定增長

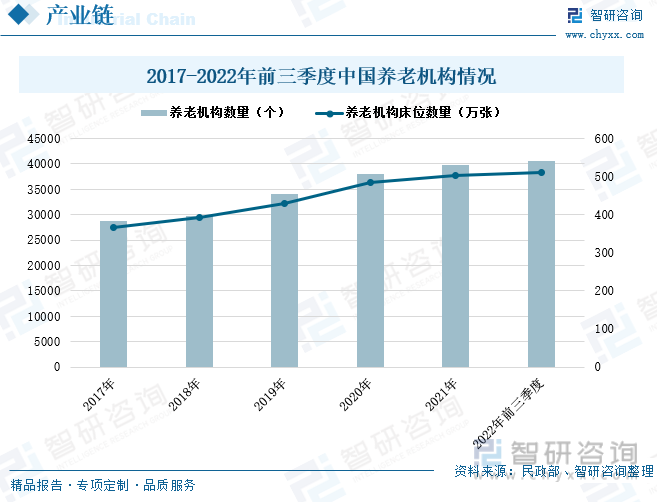

智慧養老是基于物聯網、云計算、大數據等現代信息技術而建立起來的養老服務,快速發展進步的相關互聯網技術為智慧養老產業的發展提供了科技支撐。我國社區養老機構和設施、養老機構數量穩定增長。社區養老機構和設施以及養老機構數量的增多,能更大限度的滿足我國社會養老的需求。

三、產業現狀:智慧養老市場規模增速加快,養老示范企業集中分布在東部地區

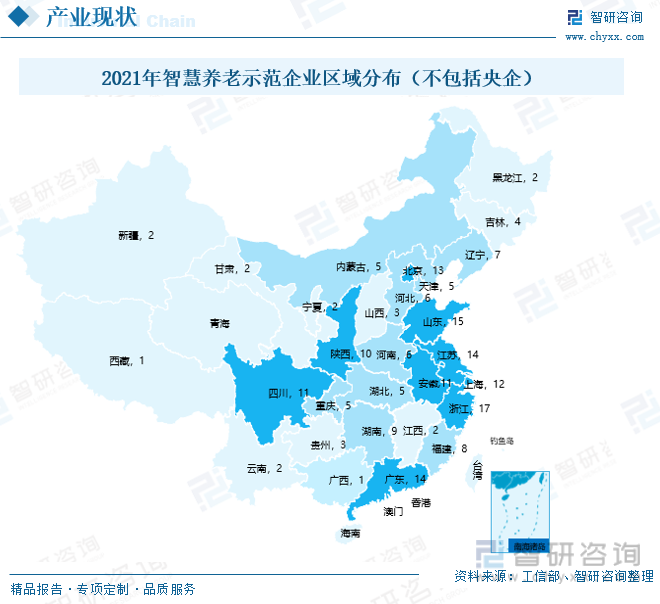

2014年至2021年,我國智慧養老的市場規模穩定上漲,尤其近兩年,在政策的鼓勵和支持下,智慧養老產業得到快速發展,增速大幅上漲。從區域分布上來看,我國智慧養老示范企業集中分布在東部地區,其中浙江省的智慧養老示范企業數量最多。除了東部地區外,位于中部地區的陜西省和四川省的智慧養老示范企業數量也較多。

四、發展趨勢:智慧養老市場需求持續增多,產業發展貼合市場需求

我國老年人群體數量持續增多、規模龐大,老年化進程不斷加快。依托智能信息技術而提供養老服務的智慧養老模式逐漸成為我國養老市場未來發展的大勢所趨。隨著科學技術的不斷改進,和產品研發生產人員對老年人實際生活和需求認識的加深,智慧養老產品和服務適應老年人需求進行改造。

關鍵詞:智慧養老 發展環境 產業鏈 產業現狀 發展趨勢

一、發展環境:老齡人口持續增多,政策鼓勵智慧養老產業的發展

隨著我國老年化不斷加劇,養老問題日益凸顯,國家十分重視養老問題的解決,努力改善老年人養老環境,提高老年人生活質量。相關部門陸續出臺政策,鼓勵和扶持智慧養老產業的發展。2022年7月,民政部和市場監管總局聯合發布的《關于全面推進新時代民政標準化工作的意見》中提出,圍繞實施積極應對人口老齡化國家戰略,開展養老服務標準化專項行動。在居家社區養老、機構養老、農村養老、智慧養老等領域,推動制定一批與國際接軌、體現中國特色、適應服務管理需要的養老服務標準,推進基本養老服務體系建設,助力養老服務優質規范發展。早在2021年10月,工業和信息化部、民政部及衛健委還聯合發布了《智慧健康養老產業發展行動計劃(2021-2025年)》。在《規劃》中對我國智慧養老產業在“十四五”時期的發展目標進行了闡述和詳細部署。提出在現有的智慧養老試點示范的基礎上,再培育100個以上示范企業,50個以上示范園區,150個以上示范街道(鄉鎮)及50個以上示范基地。還提出要推動建設5個以上公共服務平臺,建立智慧健康養老標準體系,研究制定20項以上行業急需標準。到2025年,智慧健康養老產業的科技支撐能力要得到顯著增強,產品及服務供給能力呈現出明顯提升。在政策的鼓勵和扶持下,我國智慧養老產業或將迎來發展的黃金時期。

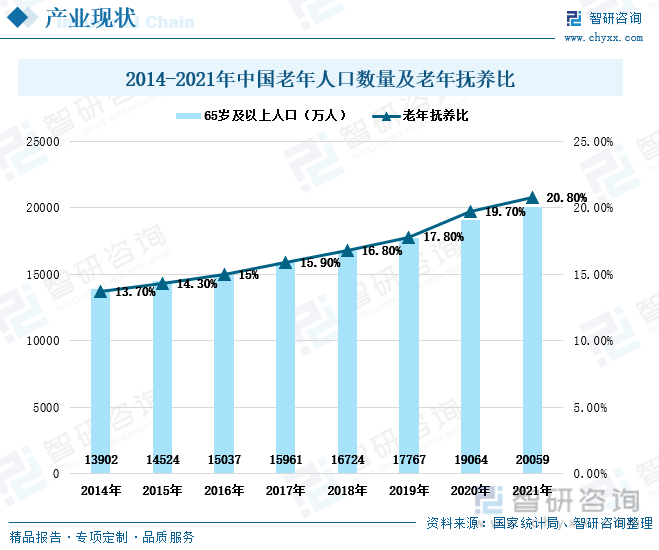

2014年至2021年,我國老年人口數量持續增多。2021年,我國65歲及以上人數增長至20059萬人,增速達5.22%。同時,我國老年撫養比也持續攀升,2021年上漲至20.8%。由于我國計劃生育政策的實施以及人們生育意識的轉變,近年來,我國新出生人口數量下滑,老年人口數量持續增多,未來我國社會的養老負擔還將繼續加重。在此背景下,養老相關的需求將持續增多。而智慧養老能通過互聯網技術,將養老設備、養老機構、老年人群體等鏈接起來,實現資源的高效對接和優化配置,為老年人提供更好的養老服務的同時還能緩解社會養老壓力。

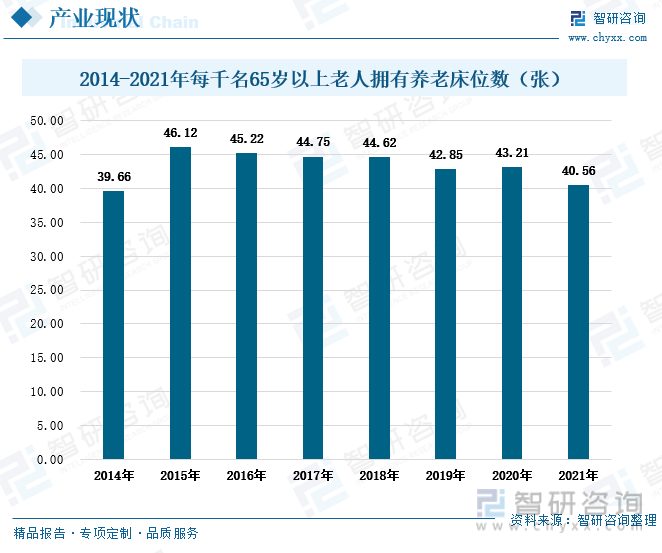

2015年,我國每千名65歲以上老人擁有養老床位略有上漲后變呈現出逐步減少的趨勢,2021年我國每千名65歲以上老人擁有的養老床位數僅40.56張,較2014年僅增長了0.9張。我國每千名老人擁有的養老床位數下滑趨勢明顯主要是有老年人數量持續增長所致。養老床位的增長受到醫療資源、醫護人員數量等多方面因素的影響,因此其增速有限,而我國老年人口數量增速高于養老床位增速,因此我國千名老人擁有養老床位數量緩慢下滑。我國養老產業的市場開發空間巨大,未來智慧養老將迎來廣闊的發展空間。

相關報告:智研咨詢發布的《中國智慧養老行業市場全景調查及投資潛力研究報告》

二、產業鏈:互聯網為智慧養老的發展提供技術保障,下游需求穩定增長

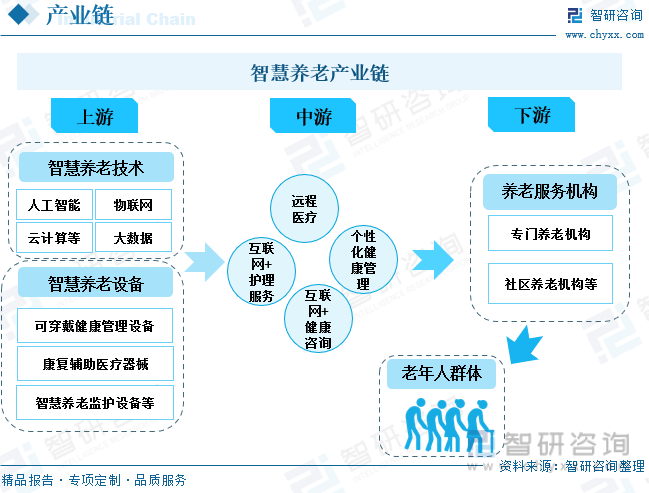

智慧養老是指利用互聯網、物聯網、云計算、大數據等現代科學技術,圍繞老年人的生活起居、安全保障、健康管理、娛樂休閑、學習分享等各方面的內容,支持和服務老年人的生活,對涉老信息自動檢測、預警甚至主動處置,實現與老年人友好、自主式、個性化智能交互,提升老年人的生活質量。智慧養老的上游主要包括兩個部分,即智慧養老技術和智慧養老設備。智慧養老的中游涉及較廣,圍繞老年人日常生活中的所用所需進行遠程醫療、線上問診、線上護理以及老年人個人健康檔案整理等。智慧養老的下游則是各類養老機構及老年人群體。

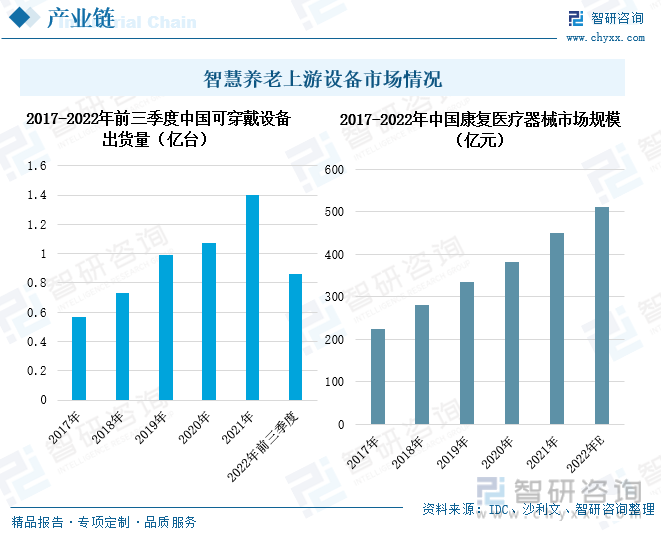

1、上游相關產業良好發展,滿足智慧養老產業發展需求

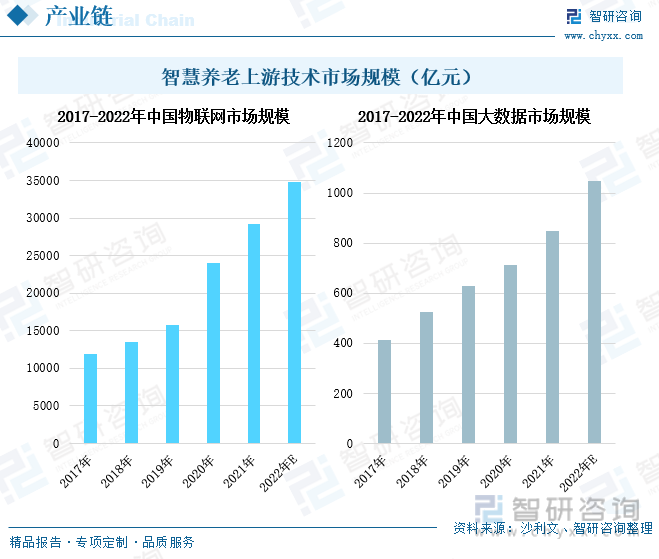

智慧養老是基于物聯網、云計算、大數據等現代信息技術而建立起來的養老服務,快速發展進步的相關互聯網技術為智慧養老產業的發展提供了科技支撐,另一方面,智慧養老產業的向好發展,也將為相關互聯網技術帶來市場需求增長。在時代的浪潮下,我國互聯網相關產業都得到較好的發展。2017年至2021年,我國物聯網市場規模穩定增長,2021年物聯網市場規模將近30000億元,預計2022年我國物聯網的市場規模將繼續上漲至35000億元左右。我國大數據的市場規模在2017年至2021年也保持穩定增長的態勢,2021年上漲至849億元,隨著市場需求的上漲,預計大數據的市場規模在2022年將超過1000億元。互聯網相關技術的穩定向好發展,為智慧養老產業的發展提供強有力的技術保障。

人在老去的過程中必然伴隨著身體器官的退化,老年病、慢性病等問題在老年人群體中逐漸凸顯,因此,養老設備也是養老產業中備受重視的環節。2017年至2021年,我國可穿戴設備的出貨量穩定增長,雖然2020年受疫情影響,消費情緒下滑,出貨量增幅較小,但2021年大幅上漲。2021年,我國可穿戴設備出貨量為1.4億臺,2022年前三季度出貨量為0.86億臺。2017年至2021年,我國康復醫療器械的市場規模穩定上漲,2021年上漲至450.3億元,同比上漲17.63%。隨著我國老年人口的持續增長,以及相關政策的鼓勵,未來我國康復醫療器械的市場需求還將繼續釋放,預計2022年其市場規模將繼續上漲至500億元以上。上游養老設備相關產業的向好發展,能更大限度的滿足智慧養老產業的需求,并且逐步向高質量領域發展。

2、養老機構數量增多,推動智慧養老需求釋放

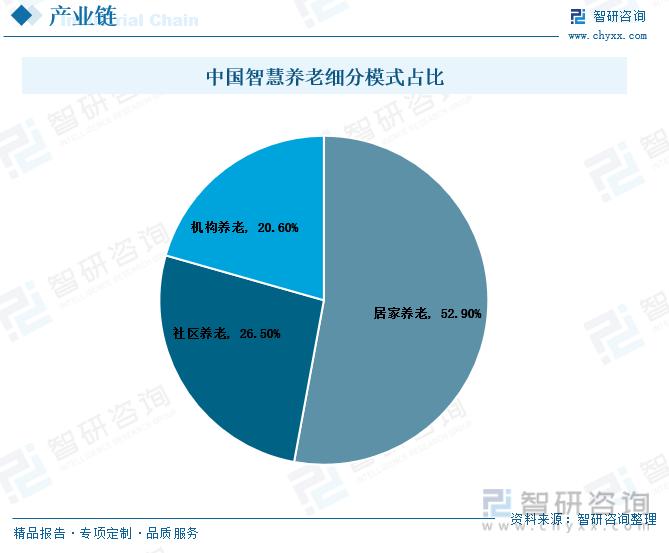

目前,我國的養老模式主要包括三種,即居家養老、社區養老和機構養老。受到傳統文化和習慣的影響,選擇居家養老的比例較多,占52.9%。不過,在經濟快速發展的當下,年輕人工作節奏快、壓力大,無暇照顧老人。同時,人們受到新時代文化的影響,人們對機構養老和社區養老的接受程度逐漸提高,選擇社區養老和機構養老的人也逐漸增多。

社區養老是指以家庭為核心,以社區為依托,為老年人提供上門服務和社區日托服務的居家養老服務模式。社區養老的模式讓老人住在家中繼續和家人生活的同時減輕年輕人照顧老人的壓力,并且還能為老年人提供更加專業的而養老服務。2017年至2021年,我國社區養老機構和設施數量穩定上漲,2021年上漲至31.8萬個,較上一年度增長了7.9%,預計2022年我國養老機構和設施數量還將繼續上漲至35萬個以上。

機構養老是由專門的養老服務機構為老年人提供飲食起居、清潔衛生、生活護理、健康管理和文體娛樂活動等綜合性服務。隨著我國人口老齡化的不斷加劇,養老市場的需求持續增多,2017年至2022年,我國養老機構數量穩定增長。2022年前三季度,我國養老機構數量為40466個,較2021年增加了649個;養老機構床位數量增長至509.3萬張,較2021年增加了7.7萬張。社區養老機構和設施以及養老機構數量的增多,能更大限度的滿足我國社會養老的需求,同時,在養老機構有了專業人員提供養老服務,也能更好地解決老年人在使用智能養老設備時的困境,智慧養老能得到更好的發展。

三、產業現狀:智慧養老市場規模增速加快,養老示范企業集中分布在東部地區

2014年至2021年,我國智慧養老的市場規模穩定上漲,尤其近兩年,在政策的鼓勵和支持下,智慧養老產業得到快速發展,增速大幅上漲。2021年,我國智慧養老市場規模達到6.1億元,增速上漲至62.23%,增速較上一年度增長了45.46個百分比。我國人口老齡化加劇的現狀推動我國智慧養老市場規模穩定增長,而在政策的鼓勵下,以及近兩年疫情的影響使得人們對“互聯網+”產業的認識加深、接受意愿也有所提高,我國智慧養老的市場規模加快發展,預計2022年我國智慧養老的市場規模將突破8億元。

截至2021年我國工信部共公示了將近200家智慧養老示范企業,其中5家央企。從區域分布上來看,我國智慧養老示范企業集中分布在東部地區,其中浙江省的智慧養老示范企業數量最多,為17家,其次是山東省,有15家。除了東部地區外,位于中部地區的陜西省和四川省的智慧養老示范企業數量也較多,均超過了10家。智慧養老模式是依托互聯網技術為老年人群體提供的服務,因此在人口密度較高、互聯網發展環境較好的地區智慧養老的發展狀況也相對較好。

四、發展趨勢:智慧養老市場需求持續增多,產業發展貼合市場需求

1、養老需求逐步釋放,智慧養老市場持續向好發展

始于上個世紀中后期的計劃生育政策使得我國年齡結構出現斷層,進入二十一世紀后,我國老年人群體數量持續增多、規模龐大,老年化進程不斷加快。當前我國社會的老年人撫養比持續攀升,年輕人的養老壓力大。隨著養老需求的持續增長,傳統的實體養老機構難以消化如此多的養老需求,另外,傳統實體養老機構經濟成本大,且不符合大多數老年人居家養老的愿望。因此,依托智能信息技術而提供養老服務的智慧養老模式逐漸成為我國養老市場未來發展的大勢所趨。智慧養老不僅可以為老年人群體提供更加及時、科學、精準的服務,還能滿足老年人居家養老的需求,未來發展空間巨大。另外,物聯網、大數據、云計算、人工智能等技術的不斷發展與進步,我國智慧養老產品和服務得到不斷的完善和升級,智慧養老市場持續向好發展。

2、科技賦能產品,加快智慧養老的適老化改造

智慧養老的服務對象是老年人群體,而老年人群體隨著年齡的增長,生活自理能力下降,記憶力逐漸衰退,對于一些操作復雜的智慧養老產品難免犯難,從而使得智慧養老產品和服務效率大打折扣。隨著科學技術的不斷改進,和產品研發生產人員對老年人實際生活和需求認識的加深,智慧養老產品和服務適應老年人需求進行改造。準確對接不同層次、不同年齡的老年人,提供個性化的產品和服務,為老年人提供更加便捷、舒適、易于操作產品,讓智慧養老的優勢得到有效體現。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國智慧養老行業市場運行格局及發展策略分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國智慧養老行業市場全景調查及投資潛力研究報告

《2025-2031年中國智慧養老行業市場全景調查及投資潛力研究報告》共十二章,包含2025-2031年中國智慧養老行業發展策略及投資機會透視, 智慧養老企業投資戰略與客戶策略分析, 中國智慧養老行業價值評估及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2024年中國智慧養老行業相關政策、市場規模、細分市場情況及未來前景分析:大力發展銀發經濟,促進智慧養老行業健康發展[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2024年人口老齡化率、對社會影響、國外發達國家對比及經驗借鑒:人口老齡化程度持續加深,生育支持體系建設迫在眉睫[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)