一、鋰電回收行業基本情況

鋰電池回收處理,指的是將報廢的鋰電池集中回收,通過物理、化學等回收處理工藝循環利用電池或將電池中具備利用價值的金屬元素如鋰、鈷、鎳等提取出來。以動力電池為例,當動力鋰電池的現有容量僅占原有容量80%的時候,動力鋰電池的電化學性能將難以滿足電動汽車正常動力需求,即可回收處理。回收處理后的廢舊動力鋰電池及其材料最終可重新應用于鋰電池領域或粉末冶金等領域。一般情況下,動力鋰電池的使用壽命在5年左右, 而一輛新能源汽車的壽命超過10年,因此理論上新能源汽車在使用期限內需要更換1-2次電池。梯次利用指的是將電動汽車上性能下降到初始性能80%以下的電池退役、檢測,然后將性能較好的電池篩選重組后在某些使用條件相對溫和的場合進行二次利用。梯次利用下的退役電池主要運用在儲能、電信基站與低速電動車等領域。其中,磷酸鐵鋰電池循環壽命更長、安全性更高,適合梯次利用。

行業政策頻繁出臺,指引行業發展方向。 2018 年以來政策出臺速度明顯加速,開始密集發布各項管理辦法,增加試點項目,追加電池溯源管理,提高行業規范度,助力清理整治行業生態亂象。溯源管理下,國家溯源平臺共收錄新能源汽車配套各類電池總量超過 890 萬包,電池流向逐步有跡可循。此外,在規范化和專業化的基礎上,動力電池回收的集中度也趨向上升。

國家關于鋰電回收的部分政策匯總(一)

資料來源:智研咨詢整理

國家關于鋰電回收的部分政策匯總(二)

資料來源:智研咨詢整理

二、鋰電回收經濟環境分析(E)

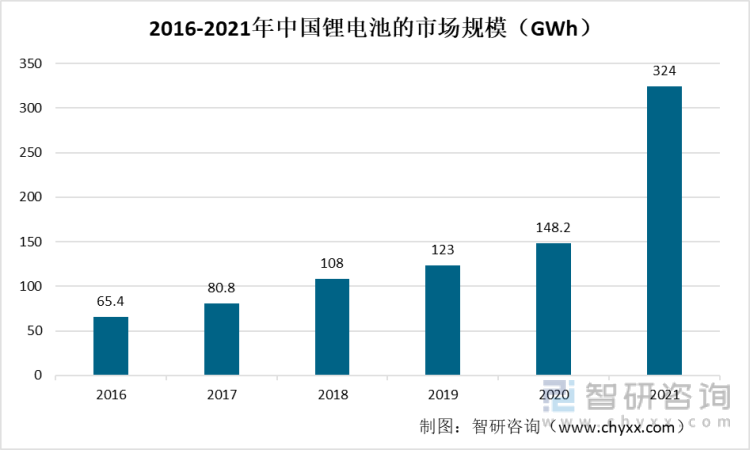

近年來,隨著技術進步及國家政策的大力推動,消費類電子產品不斷更新換代,新能源汽車、儲能電池等不斷普及,鋰離子電池尤其是動力鋰離子電池需求量急速增長。在此背景下,鋰離子電池生產企業不斷擴大產能,隨著鋰電池的逐漸進入到報廢階段,鋰電回收的需求快速增長。從中國鋰電池的市場規模看,2016年-2021年,中國鋰電池的市場規模呈現出穩定的增長趨勢,由此將帶動鋰電回收的市場規模穩定增長。2021年,中國鋰電池的市場規模為324GWh。

2016-2021年中國鋰電池的市場規模(GWh)

資料來源:智研咨詢整理

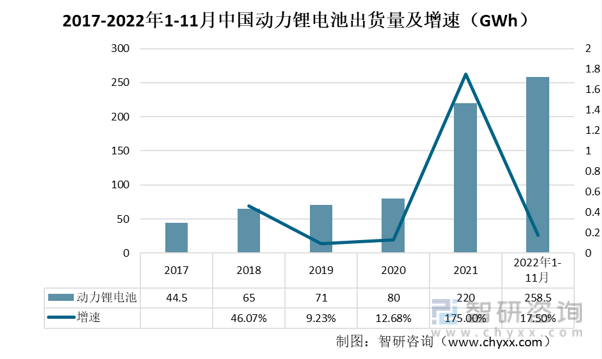

作為新能源汽車的核心部件,動力電池在新能源汽車的高景氣度下,也在迎來了爆發式增長。目前,動力電池的平均壽命在 4-6年時間,即 2016 年陸續開始服役的動力電池即將進入報廢階段,考慮近五年來動力電池的高速放量增長,動力電池即將進去報廢高峰期。同時,回收的動力電池的下游應用場景的拓寬與其需求的高速增長,例如儲能、基站等領域的應用,也將推動動力電池回收市場的規模擴張。

2017年以來,中國動力鋰電池出貨量逐年增加,2021年迎來了爆發式增長,2021年,我國動力鋰電池出貨量為220GWh,同比增長了175%。2022年1-11月,我國動力鋰電池出貨量為258.5GWh。

2017-2022年1-11月中國動力鋰電池出貨量及增速(GWh)

資料來源:智研咨詢整理

三、鋰電回收社會環境分析(S)

我國存在鈷鎳鋰等稀缺金屬供給不足,電池回收形成有效補充。 鈷在我國是稀缺資源,近十多年鈷含量的全球占比不超過 10%,近幾年占比更是呈現逐漸下降趨勢。我國鋰資源豐富但供給依賴進口,大部分鋰資源分布在青海與西藏的鹽湖,自然環境惡劣疊加基礎設施落后,阻礙鋰資源的大規模生產,動力池回收帶來的再生鋰亦有助于平緩國內供給需求失衡。

從全球鋰礦產能分布來看,我國鋰礦產能占比相對較低,2021年,我國鋰礦產能為14800噸,而全球產能為100000噸。

2017-2021年鋰礦產能全球分布

資料來源:智研咨詢整理

四、鋰電回收技術環境分析(T)

隨著鋰電池開始迎來不斷報廢,鋰電回收市場也迎來了飛速發展,關于鋰電回收的專利技術也越來越引起企業的重視。

從鋰電回收相關專利來看,我國鋰電回收的專利呈現逐年增長的趨勢,2020年以來隨著技術的不斷突破,新增專利有所下降,但仍處于一個極多的水平。2022年上半年,我國鋰電回收專利申請量為482個。

2017-2022上半年我國鋰電回收專利申請量(個)

注:僅搜關鍵詞“電池回收”

資料來源:佰騰網、智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國鋰電池回收行業發展形勢分析及投資方向分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國鋰電池回收行業發展形勢分析及投資方向分析報告

《2024-2030年中國鋰電池回收行業發展形勢分析及投資方向分析報告》共十三章,包含鋰電池回收行業發展趨勢與投資戰略研究,2024-2030年中國鋰電池回收的投資風險與投資建議,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國鋰電池回收行業重點企業-天奇股份分析:上半年業務收入接近2021年全年水平[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)