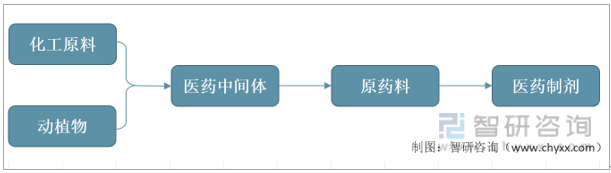

一、醫藥中間體簡介

醫藥中間體是在化學原料藥合成工藝過程中的化工產品。按國家藥監局規定,中間體可視為藥品原材料,無需按照藥品規則報批生產、申請批號。醫藥中間體可劃分為初級醫藥中間體和高級醫藥中間體,高級醫藥中間體往往只需要一兩步合成過程即可制成原料藥。

醫藥行業產業鏈

資料來源:公開資料、智研咨詢整理

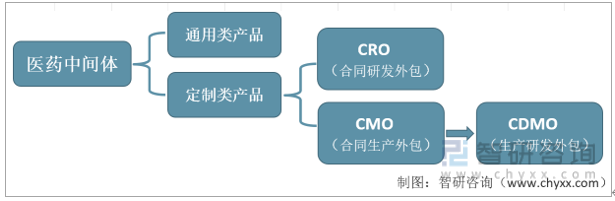

醫藥中間體包括通用、定制兩類產品,而按照外包服務階段的不同,中間體的定制業務模式,一般可以分為CRO (合同研發外包)和CMO (合同生產外包)。過去,醫藥中間體主要采用CMO業務外包模式。在CMO模式下,制藥公司將生產環節外包給合作方。因此業務鏈一般是從專用醫藥原料開始。行業公司需采購基礎化學原料并分類加工成專用醫藥原料,再加工逐漸形成原料藥起始物料、cGMP中間體、原料藥和制劑。但隨著醫藥頭部跨國公司專利到期情況不斷更新,新藥創新的不斷發展,新化合物的發現、篩選以及后續審批難度不斷提升,研發成本日益增長,新藥研發的時間迫切需要更加合理優化,讓專利期得到真正效益保證。所以大型藥企在保持高強度的研發投入的同時,也不斷追求提升研發效率、優化成本控制,從而將更多的研發與生產工作外包給CDMO企業及一體化新藥開發服務公司。這為CDMO企業從早期開發、臨床研究到商業化生產全方位深度參與產品供應鏈提供了越來越多、更加明確的機會。CDMO模式(生產研發外包)應運而生,CDMO需要定制生產企業參與到客戶研發過程中,為客戶提供工藝改進或優化,實現優質規模化生產,降低生產成本,其相較CMO模式擁有更高的利潤率。

醫藥中間體業務模式

資料來源:公開資料、智研咨詢整理

二、政策環境分析(P)

醫藥行業是我國國民經濟的重要組成部分,并且與人民健康密切相關,是關系和諧社會構建的重要行業。近年來,我國出臺的一系列政策支持引導醫藥制造業的高速發展,鼓勵醫藥制造行業的發展與創新。相關產業政策的制定為醫藥制造及醫藥中間體行業的發展提供了明確、廣闊的市場前景,為企業提供了良好的生產經營環境。

醫藥中間體行業相關政策

資料來源:公開資料、智研咨詢整理

三、經濟環境分析(E)

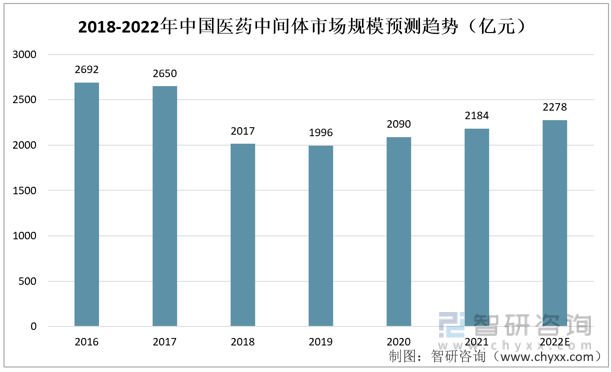

我國作為全球最大的醫藥中間體生產和出口地區,不僅受益于國內醫藥市場的發展,還受益于全球醫藥市場的發展,隨著醫學的進步,國內乃至全球藥品研發生產有望持續增長,醫藥中間體的市場規模將持續擴大。2018年以前我國醫藥中間體產量不斷增長,近年來,受環保壓力的影響,我國醫藥中間體市場規模有所下滑,但在不斷回升,預計2022年將達到2278億元。

2018-2022年中國醫藥中間體市場規模預測趨勢(億元)

資料來源:公開資料、智研咨詢整理

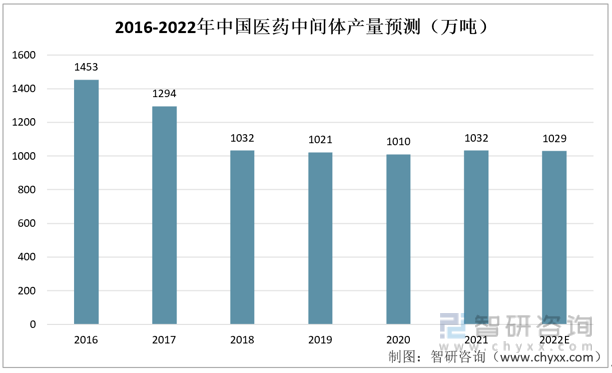

近年來,受環保、安全生產監管政策影響,醫藥中間體及下游原料藥生產企業均面臨一定環保治理壓力,市場中部分企業由于無法滿足綠色生產或企業規模無法滿足“退城進園”等要求被逐步淘汰或被迫搬遷停產,因此近年來我國醫藥中間體行業整體規模呈短期調整態勢。據統計,2019年我國醫藥中間體產量為1021萬噸,同比下降1.07%,2020年受新冠疫情的影響,全球醫藥市場快速攀升,預計2022年我國醫藥中間體行業產量將達到1029萬噸。

2018-2022年中國醫藥中間體市場產量預測趨勢(萬噸)

資料來源:公開資料、智研咨詢整理

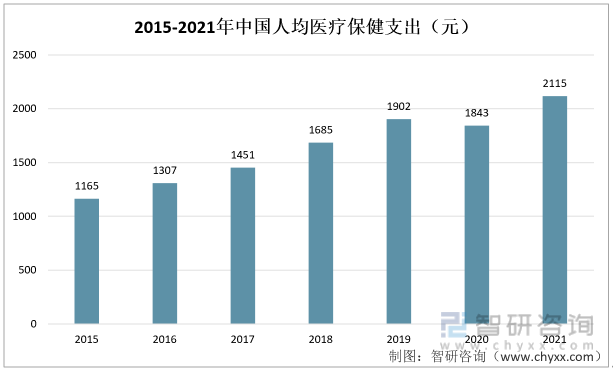

2015-2021年我國人均醫療保健指出整體上呈上漲趨勢,2020年受疫情的影響,略有下跌。但國民的醫療保健消費水平仍然在穩步提升,主要是我國經濟持續向好發展,人們生活富裕了,消費能力和消費水平穩步提升,自然人們的健康意識也隨之加強。人們健康意識的強化和經濟能力的增強將助利于醫藥中間體行業的發展。

2015-2022年中國人均醫療保健支出

資料來源:國家統計局、智研咨詢整理

四、社會環境分析(S)

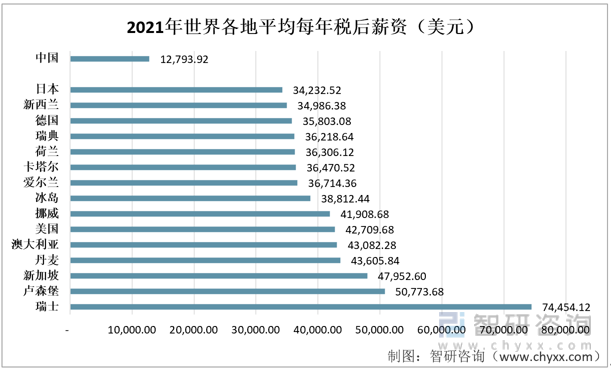

受全球醫藥市場快速發展推動,在藥品價格競爭激烈的背景下,出于成本控制考慮,原料藥和醫藥中間體產業有向具備成本優勢的發展中國家轉移的需要。而中國、印度等發展中國家由于具有較好的原料藥和中間體技術基礎,成為承接全球原料藥轉移的重點地區,推動了中國醫藥中間體行業的快速發展。

2021年世界各地平均每年稅后薪資(美元)

資料來源:智研咨詢整理

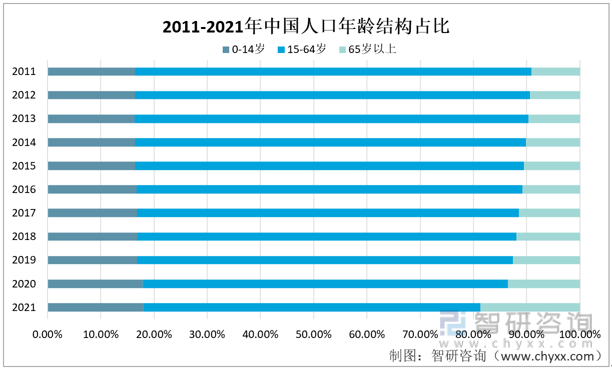

世界人口的不斷增長和中國人口老齡化趨勢,使得醫藥中間體行業具有巨大的發展潛力,2021年中國65歲以上人口占總人口18.7%,而2011年65歲以上人口占比僅為8.9%,在10年間增長了9.8個百分點。

2011-2021年中國人口年齡結構占比

資料來源:國家統計局、智研咨詢整理

五、技術專利分析(T)

為了滿足醫藥工業的不斷發展,我國醫藥中間體行業將從原先低水平重復、缺乏創新、粗放式生產的傳統模式向創新升級、高質量、高水平的方向發展,隨著研發與開發工作的推進、自主知識產權的積累,醫藥中間體的產品附加值和工藝復雜度將不斷提高,成為醫藥工業發展的強有力的保障。中國醫藥中間體專利申請數量在2020以前都保持上漲的趨勢,2021年申請數量有所下降,為442項。2022年至今,中國醫藥中間體專利申請數量為214項。

2013-2022年中國醫藥中間體專利申請趨勢

資料來源:佰騰網、智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國醫藥中間體行業市場全景評估及發展策略分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國醫藥中間體行業市場全景評估及發展策略分析報告

《2025-2031年中國醫藥中間體行業市場全景評估及發展策略分析報告》共八章, 包含醫藥中間體行業下游需求分析,中國醫藥中間體行業企業生產經營分析,中國醫藥中間體行業發展趨勢及前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國醫藥中間體產業簡析:政策鼓勵優化資源配置,推動醫藥中間體走向高端化[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022年中國醫藥中間體行業重點企業(聯化科技 vs永太科技 )對比分析:人口總量增長與老齡化加劇推動行業規模擴大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2021年聯化科技實現營業收入65.87億元,同比增長37.75%[圖]](http://img.chyxx.com/general_thumb/news/5.png?x-oss-process=style/w320)

![2019年中國醫藥中間體產量、市場規模統計及產業鏈結構分析[圖]](http://img.chyxx.com/2021/01/20210115134204.png?x-oss-process=style/w320)