關鍵詞:滴眼劑分類、滴眼劑產業鏈、滴眼劑發展現狀、滴眼劑行業競爭格局

一、滴眼劑定義及分類

滴眼劑是眼科用藥的一個重要品類,主要是指由藥物與輔料制成的、供滴眼用的澄明溶液或混懸液等無菌液體制劑,用以防治或診斷眼部疾病。市售滴眼劑多為水溶液,有少數水性混懸液或油溶液。

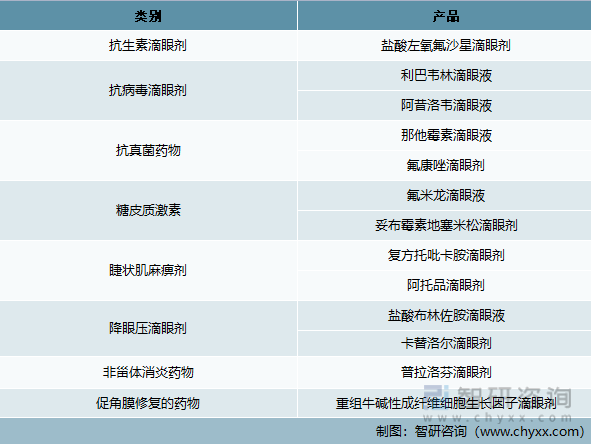

按類型來分,滴眼劑目前主要分為抗生素滴眼劑、抗病毒滴眼劑、抗真菌藥物、糖皮質激素、非甾體消炎藥物、睫狀肌麻痹劑、促角膜修復的藥物、降眼壓滴眼劑。

按作用來分,滴眼劑分為兩大類;一類是保健類型眼藥水,這類眼藥水主要是為了緩解視疲勞滴眼液,對眼睛具有保健功能。另一類是治療類型眼藥水,主要是包括白內障、青光眼、干眼病及消炎等類別的滴眼液。

滴眼劑按類型分類

資料來源:智研咨詢整理

二、滴眼劑行業政策環境分析

為保障人民的生命健康安全,我國制訂了《中華人民共和國藥品管理法》、《藥品注冊管理辦法》、《藥品生產經營許可證管理辦法》、《藥品生產監督管理辦法》、《藥物警戒指導原則》等一系列法律、法規,對藥品的生產經營進行嚴格管理。

滴眼劑行業相關政策法規

資料來源:智研咨詢整理

本文內容摘自智研咨詢發布的《中國滴眼劑行業市場現狀分析及投資前景預測報告》

三、滴眼劑產業鏈分析

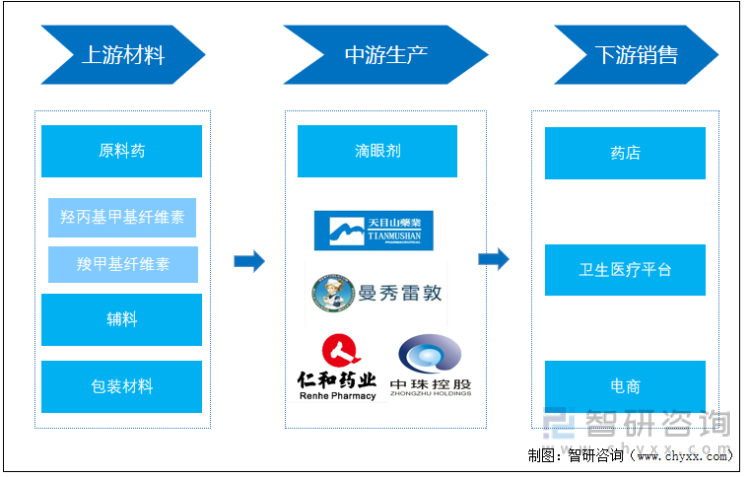

(一)滴眼劑產業鏈

滴眼劑產業上游主要為生產原料主要包括原料藥、輔料和包裝材料。滴眼液最常見的原料藥是羥丙基甲基纖維素和羧甲基纖維素,根據滴眼劑療效的不同可以加入不同效果的原料藥和輔劑,如去血絲加入鹽酸四氫唑林和鹽酸萘甲唑林等、明視加入甲基硫酸新斯的明、炎癥加入可的松和潑尼松龍或地塞米松等。此外滴眼劑的輔料還有pH值調節劑、等滲調節劑、抑菌劑和增黏劑等。滴眼劑包裝主要分為三種,普通的塑料瓶子包裝滴眼劑,這種包裝要求開啟后最多在4周內使用;多劑量無氣泵系統型(COMOD)滴眼劑,可在8周內使用;類似塑料管的單只包裝滴眼劑,一般為單次單只和單日單只。

滴眼劑的下游銷售平臺主要包括藥店、衛生醫療機構和電商。藥店和衛生醫療機構是滴眼劑的傳統銷售平臺,曾經是滴眼劑銷售的主力。隨著互聯網時代的到來,電商平臺在滴眼劑銷售格局中的地位越來越高。

滴眼劑產業鏈結構分析

資料來源:智研咨詢整理

(二)上游市場分析

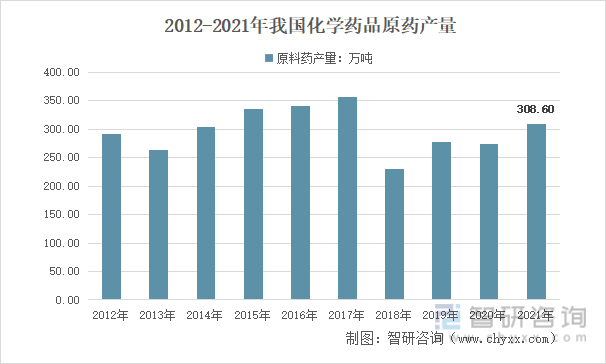

滴眼劑作為一種無菌制劑,系指有原料藥物與適宜輔料制成的供滴入眼內的無菌液體制劑。原料藥不僅是生產滴眼劑的原料藥物,還是醫藥產業鏈中最為基礎的環節。經過長期不斷的發展,現階段,我國是全球最大的原料藥生產地之一,也是全球第一大原料藥出口國,在國際市場上占據著重要地位。

數據顯示,2015年中國化學藥品原藥產量達到334.81萬噸,同比2014年的303.40萬噸增長了10.35%。2018年中國化學藥品原藥產量有所下降,下降至230.37萬噸,2019年中國化學藥品原藥產量增長至276.85萬噸,2020年產量為273.40萬噸,2021年產量增長至308.6萬噸。

2012-2021年中國化學藥品原藥產量情況

資料來源:國家統計局、智研咨詢整理

(三)下游市場分析

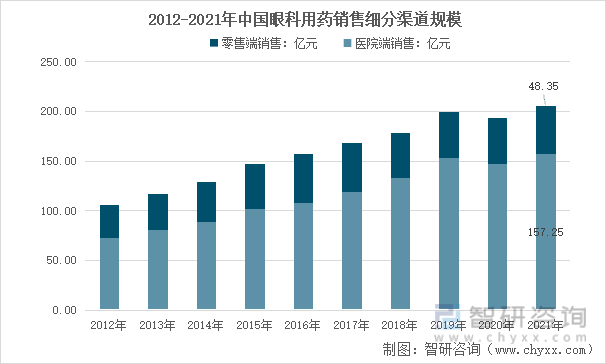

眼科用藥主要有兩大銷售終端:醫院和零售藥店。由于面對的眼科藥品訴求對象的差異,使其呈現不同的分布特點。零售藥店的眼科用藥消費者主要以減輕視疲勞、干眼癥、輕度炎癥等癥狀為訴求,銷售的產品主要以眼科保健產品為主。通常到醫院求診的患者是由于所患的眼疾程度嚴重而至,而臨床醫生較認可西藥的療效,故西藥在醫院的銷量遠遠高于中成藥。其中,治療眼部炎癥的抗生素類眼科藥物是醫院中用量及使用率均排前位產品,品種由以往單一的氯霉素、四環素逐步發展到制劑齊全的氧氟沙星、環丙沙星系列品種等,抗病毒藥和抗真菌藥亦有不少表現良好的產品,主要針對醫院使用的白內障、青光眼和眼底病等疾病治療藥物目前市場需求量穩步上升。

2021年我國眼科用藥行業市場規模205.6億元,其中,眼科藥物零售渠道規模48.35億元;眼科藥物醫院渠道規模157.25億元。

2012-2021年中國眼科用藥銷售細分渠道市場規模情況

資料來源:智研咨詢整理

四、滴眼液行業發展現狀

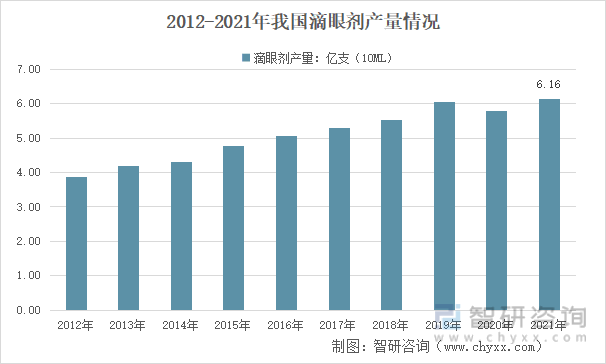

(一)產量快速增長

近幾年,我國滴眼劑行業產量快速增長,從2012年的3.88億支增長到了2021年的6.16億支。近幾年我國滴眼劑行業產量情況如下圖所示:

2012-2021年我國滴眼劑產量情況

資料來源:智研咨詢整理

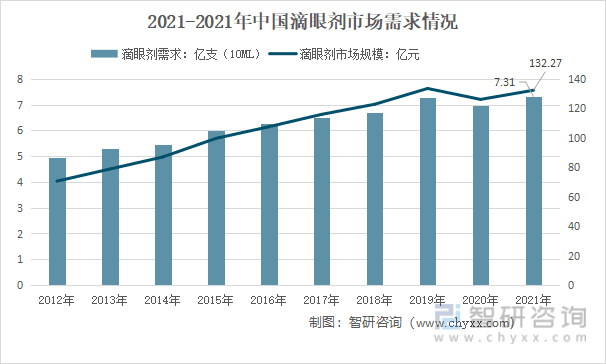

(二)市場需求逐步擴大

滴眼液具有治療或保健效果,對眼部疾病具有直接快捷的治療作用,對視力疲勞具有舒緩作用,是最常見的眼科用藥產品之一。隨著生活習慣轉變、工作學習壓力增大、電子產品過度使用,我國視力疲勞與干眼癥患者不斷增多,疊加我國老齡化速度加快,患有眼部疾病的老年人口數量上升,我國滴眼劑市場規模持續擴大。

2012-2021年我國滴眼劑市場需求情況

資料來源:智研咨詢整理

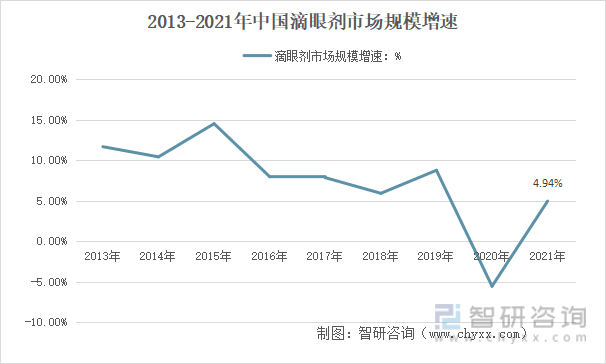

(三)市場增長速度仍呈上升趨勢

近年來,隨著視力疲勞與眼科疾病患者不斷增加,滴眼劑市場需求不斷擴大。2010年前后,智能手機的普及以及不健康的用眼習慣導致人們對滴眼劑的需求快速上升,至2015年,行業市場增速保持在10%以上。近幾年,市場增長速度開始放緩,但仍呈現上升趨勢。2021年,我國滴眼劑市場增速為4.94%。

2013-2021年我國滴眼劑市場規模增速變化

資料來源:智研咨詢整理

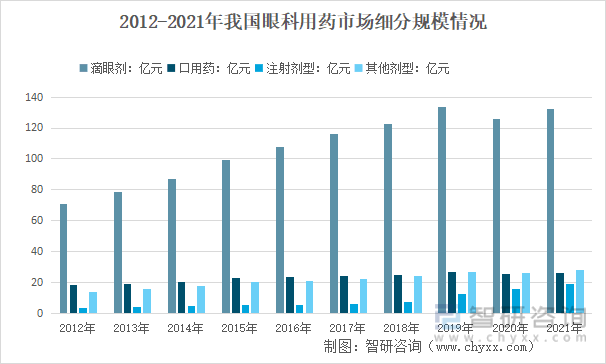

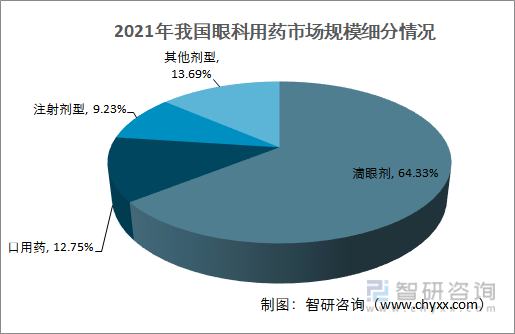

從眼科用藥市場所給藥劑類型來看,滴眼劑市場占據絕對優勢,2012-2021年滴眼液市場規模占眼科用藥市場規模均在50%以上。2021年,我國滴眼液市場規模占我國眼科用藥市場規模64.33%,較2020年有小幅下降,但仍然維持在較高比重。

2012-2021年我國眼科用藥市場規模細分情況

資料來源:智研咨詢整理

2021年我國眼科用藥市場規模細分情況

資料來源:智研咨詢整理

五、滴眼劑行業競爭格局

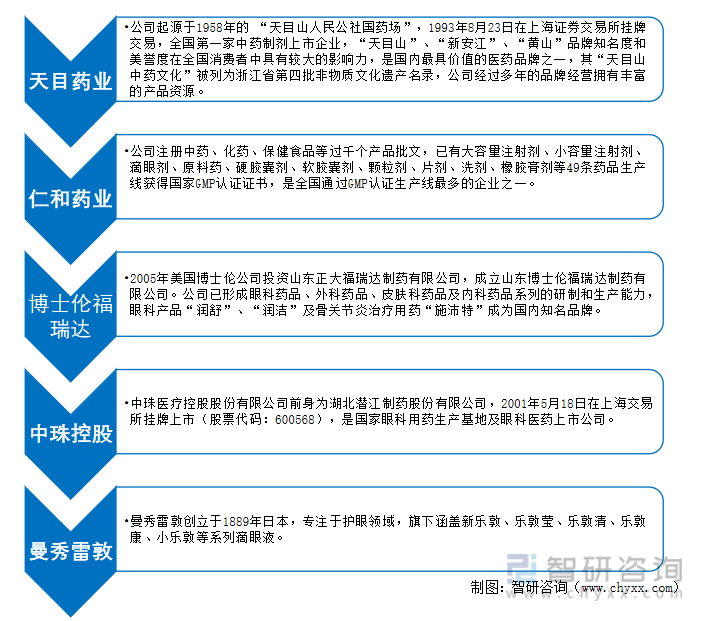

目前我國滴眼液市場已經擁有杭州天目山藥業股份有限公司、中珠醫療控股股份有限公司、仁和藥業股份有限公司、江西珍視明藥業有限公司、山東博士倫福瑞達制藥、晏秀雷敦(中國)藥業等一批優秀制藥企業。

滴眼劑行業代表性企業

資料來源:智研咨詢整理

據不完全統計,中國滴眼劑主要生產企業主要分布在廣東、湖北、江蘇、浙江、江西等地方。

中國滴眼劑企業生產區域

資料來源:公開資料整理

六、滴眼劑未來發展趨勢預測

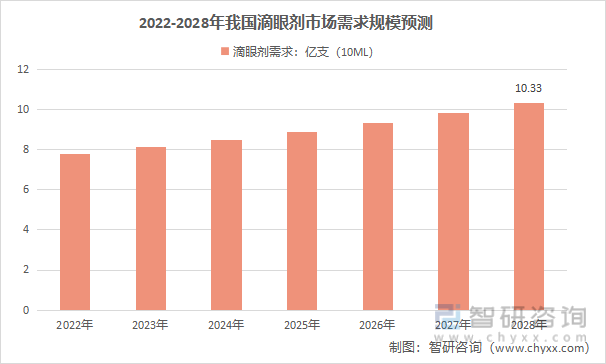

近年來,隨著我國人口老齡化、生活方式轉變、工作強度增大、過敏源增加、用眼不當等各類因素的影響,眼感染、角結膜炎、干眼癥、角膜損傷潰瘍、視頻終端綜合癥、白內障、青光眼等各種眼疾罹患率逐年增高,眼科藥物市場增長較快。在電子產品普及、人口老齡化等趨勢推動下,國內滴眼液市場由于擁有持續擴容的龐大患者群體和診療需求,未來市場規模將持續增長,行業發展空間也將越來越廣闊。預計2022年中國滴眼劑行業需求達到7.76億支(10ml),到2028年將增長至10.33億支(10ml)。

2022-2028年我國滴眼劑市場需求規模預測

資料來源:智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國滴眼劑行業市場現狀分析及投資前景預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國滴眼劑行業市場現狀分析及投資前景預測報告

《2025-2031年中國滴眼劑行業市場現狀分析及投資前景預測報告》共十一章,包含中國滴眼劑行業部分企業運行分析, 2025-2031年中國滴眼劑行業發展前景預測分析, 2025-2031年中國滴眼劑產業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國滴眼劑行業重點企業對比分析:興齊眼藥VS莎普愛思[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2025年中國水上游樂園市場政策、產業鏈、市場現狀、競爭格局及趨勢研判:水上游樂園已成為夏日出游首選[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)