摘要:

一、發(fā)展環(huán)境:政策加碼、新能源汽車發(fā)展,拉動(dòng)車規(guī)級(jí)IGBT供需兩旺

國家政府、各省市相繼出臺(tái)《關(guān)于做好2022年享受稅收政策優(yōu)惠的集成電路企業(yè)或項(xiàng)目、軟件企業(yè)清單制定工作的通知》《新時(shí)期促進(jìn)浙江省集成電路和軟件產(chǎn)業(yè)高質(zhì)量發(fā)展的若干政策》等法律法規(guī),加速車規(guī)級(jí)IGBT行業(yè)的發(fā)展進(jìn)程。中國新能源汽車行業(yè)強(qiáng)勢崛起,迎來高速發(fā)展時(shí)期,同樣為國內(nèi)車規(guī)級(jí)IGBT廠商的發(fā)展提供了良好的契機(jī)。

二、發(fā)展現(xiàn)狀:市場供需缺口巨大,本土企業(yè)產(chǎn)品市占率持續(xù)提高

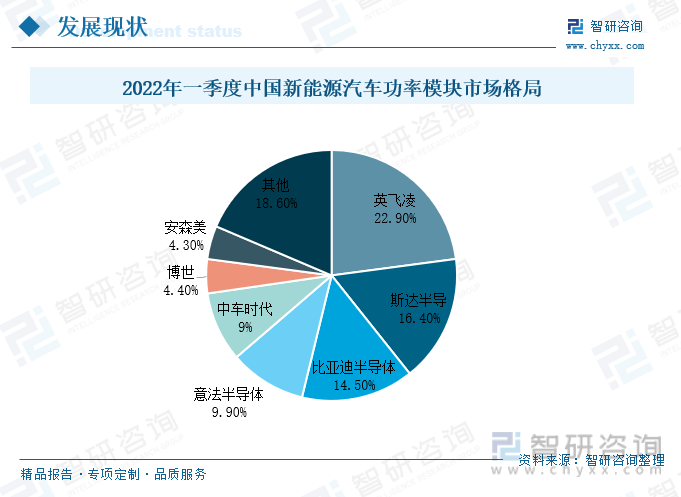

近年來,受到下游電動(dòng)車、儲(chǔ)能等需求持續(xù)增加,供應(yīng)端廠商因疫情等因素而導(dǎo)致停產(chǎn)減產(chǎn),使得整個(gè)IGBT芯片市場供應(yīng)持續(xù)緊缺,出現(xiàn)需求遠(yuǎn)大于供給的現(xiàn)象。在國產(chǎn)替代的趨勢下,我國IGBT相關(guān)產(chǎn)業(yè)技術(shù)不斷革新,市場格局也由依賴進(jìn)口向國內(nèi)自主生產(chǎn)轉(zhuǎn)變,本土企業(yè)生產(chǎn)占國內(nèi)市場比重持續(xù)提高。2022年一季度中國新能源汽車功率模塊市場中,前十的生產(chǎn)企業(yè)中,本土企業(yè)占三席,分別位居第二、三、五位。

三、市場格局:龍頭企業(yè)技術(shù)突破,加速行業(yè)發(fā)展進(jìn)程

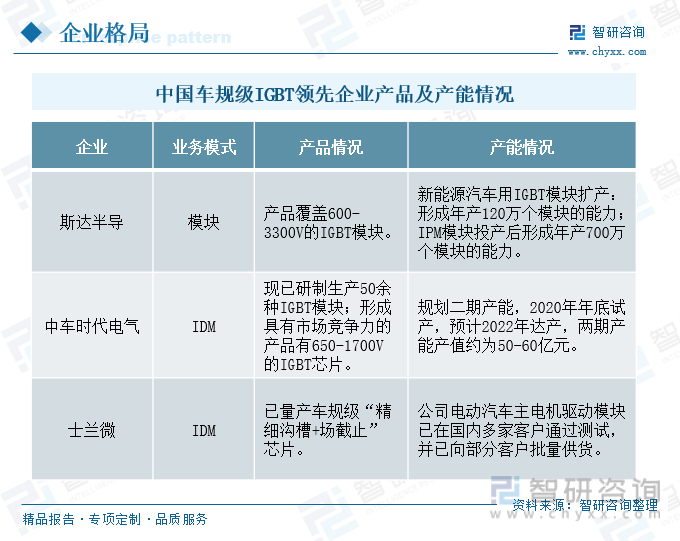

隨著全球制造業(yè)向中國轉(zhuǎn)移,中國已經(jīng)逐漸成為全球最大的IGBT消費(fèi)市場。國家對(duì)IGBT產(chǎn)業(yè)的大力扶持,加快IGBT產(chǎn)品的研發(fā)進(jìn)度。目前斯達(dá)半導(dǎo)自主研發(fā)的第二代芯片(對(duì)標(biāo)國際第六代IGBT芯片)已實(shí)現(xiàn)量產(chǎn),打破了國外企業(yè)對(duì)IGBT市場的壟斷,進(jìn)一步推進(jìn)了IGBT芯片國產(chǎn)化進(jìn)程;中車時(shí)代電氣現(xiàn)已研制生產(chǎn)50余種IGBT模塊,形成了具有市場競爭力的產(chǎn)品;士蘭微電動(dòng)汽車主電機(jī)驅(qū)動(dòng)模塊已在國內(nèi)多家客戶通過測試,并已向部分客戶批量供貨。

四、發(fā)展趨勢:利用國內(nèi)優(yōu)勢企業(yè)的示范引領(lǐng)作用,加速國產(chǎn)化進(jìn)程

近年來,隨著我國對(duì)于IGBT的需求持續(xù)增加,國家和各省市也開始重視半導(dǎo)體和集成電路的發(fā)展,相繼出臺(tái)一系列有關(guān)政策,推動(dòng)行業(yè)持續(xù)健康發(fā)展。依托國內(nèi)優(yōu)勢企業(yè),通過示范和引導(dǎo),大力推進(jìn)我國IGBT產(chǎn)業(yè)化并形成規(guī)模優(yōu)勢,吸引更多海外優(yōu)秀人才歸國助力。目前國內(nèi)對(duì)于硅晶圓12英寸生產(chǎn)工藝的預(yù)計(jì)量產(chǎn),以及第二代芯片的規(guī)模生產(chǎn),都預(yù)示著我國IGBT行業(yè)打破外資壟斷、自主研發(fā)和國產(chǎn)替代進(jìn)程加快的市場格局逐漸形成。

關(guān)鍵詞:新能源汽車;功率半導(dǎo)體;斯達(dá)半導(dǎo);士蘭微;時(shí)代電氣

一、發(fā)展環(huán)境:政策加碼、新能源汽車發(fā)展,拉動(dòng)車規(guī)級(jí)IGBT供需兩旺

功率半導(dǎo)體主要產(chǎn)品包括二極管、MOS、BJT、IGBT、雙極晶體管等,其中IGBT屬于第二代功率半導(dǎo)體器件,附加值更高。IGBT是現(xiàn)代電力電子器件中的主導(dǎo)型器件,俗稱電力電子裝置的“CPU”,作為國家戰(zhàn)略性新興產(chǎn)業(yè),應(yīng)用領(lǐng)域廣泛。車規(guī)級(jí)IGBT是IGBT領(lǐng)域中的一個(gè)細(xì)分賽道,主要應(yīng)用于新能源汽車、軌道交通等行業(yè)。

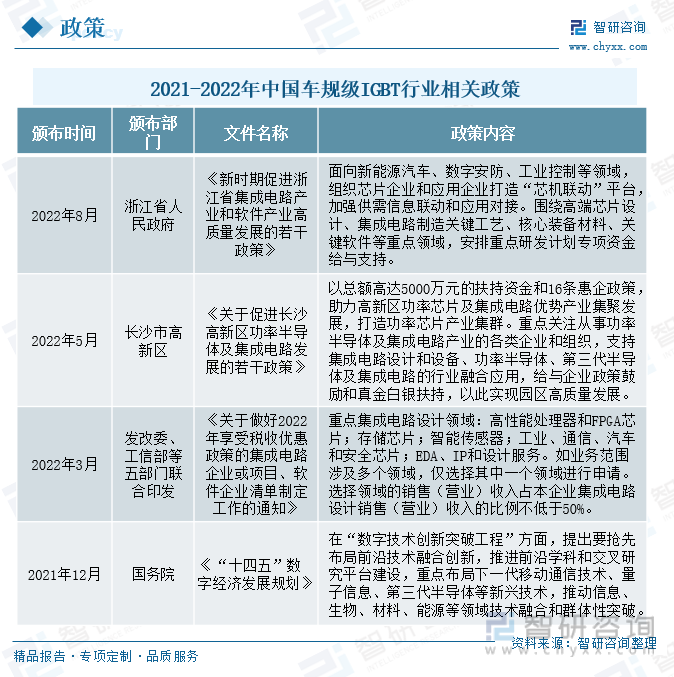

作為功率半導(dǎo)體板塊的一部分,國家對(duì)于板塊的調(diào)控,對(duì)車規(guī)級(jí)IGBT產(chǎn)業(yè)的發(fā)展也會(huì)有所影響。2022年3月工信部等部門聯(lián)合出臺(tái)了《關(guān)于做好2022年享受稅收政策優(yōu)惠的集成電路企業(yè)或項(xiàng)目、軟件企業(yè)清單制定工作的通知》,提出重點(diǎn)集成電路設(shè)計(jì)領(lǐng)域,包括高性能處理器和FPGA芯片;存儲(chǔ)芯片;智能傳感器;工業(yè)、通信、汽車和安全芯片等多個(gè)領(lǐng)域。該政策的提出有效的促進(jìn)了半導(dǎo)體行業(yè)的發(fā)展,加大研發(fā)力度,不斷進(jìn)行技術(shù)革新,也加速車規(guī)級(jí)IGBT行業(yè)的發(fā)展進(jìn)程。

為了更好助力半導(dǎo)體行業(yè)高質(zhì)量發(fā)展,各省市也相繼出臺(tái)了有關(guān)半導(dǎo)體行業(yè)的相關(guān)政策,給與技術(shù)和資金支持。2022年5月長沙市高新區(qū)出臺(tái)了《關(guān)于促進(jìn)長沙高新區(qū)功率半導(dǎo)體及集成電路發(fā)展的若干政策》,提出要重點(diǎn)關(guān)注從事功率半導(dǎo)體及集成電路產(chǎn)業(yè)的各類企業(yè)和組織,給與企業(yè)政策鼓勵(lì)和真金白銀扶持,以此實(shí)現(xiàn)園區(qū)高質(zhì)量發(fā)展。同年8月,浙江省人民政府出臺(tái)《新時(shí)期促進(jìn)浙江省集成電路和軟件產(chǎn)業(yè)高質(zhì)量發(fā)展的若干政策》,指出面向新能源汽車、數(shù)字安防等領(lǐng)域,組織芯片企業(yè)和應(yīng)用企業(yè)打造“芯機(jī)聯(lián)動(dòng)”平臺(tái),圍繞高端芯片設(shè)計(jì)、集成電路制造關(guān)鍵工藝等領(lǐng)域,安排重點(diǎn)研發(fā)計(jì)劃專項(xiàng)資金給與支持。

車規(guī)級(jí)IGBT的應(yīng)用場景為新能源汽車,應(yīng)用于新能源車中的電動(dòng)控制系統(tǒng)、車載空調(diào)系統(tǒng)、充電樁逆變器三個(gè)子系統(tǒng),決定了整車的能源利用效率。新能源汽車的制動(dòng)原理是利用電磁效應(yīng)驅(qū)動(dòng)電機(jī)轉(zhuǎn)動(dòng),IGBT的開關(guān)特性可以實(shí)現(xiàn)交直流轉(zhuǎn)換、電壓轉(zhuǎn)換和頻率轉(zhuǎn)換幾個(gè)核心功能,在新能源汽車中發(fā)揮著重要的作用。

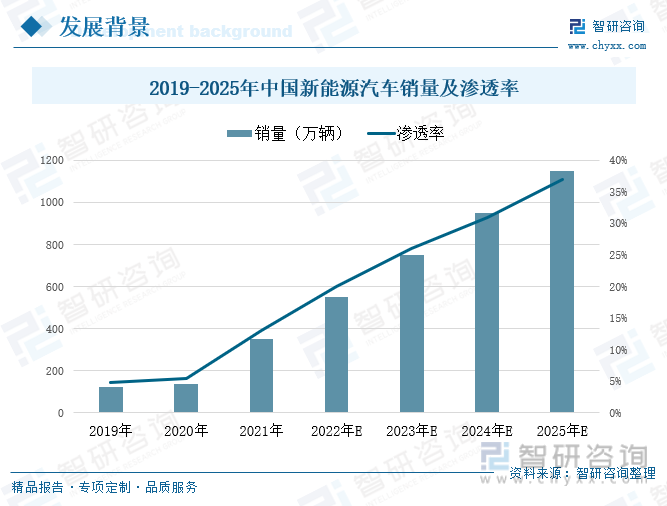

在節(jié)能減排、“雙碳”目標(biāo)的宏觀背景下,中國新能源汽車行業(yè)強(qiáng)勢崛起,迎來高速發(fā)展時(shí)期。“十四五”期間,我國新能源汽車行業(yè)飛速發(fā)展,滲透率已由2020年的5%提升至2021年13%,2022年前三季度中國新能源汽車銷量為456.7萬輛,較2021年同期增長了110%,滲透率達(dá)23.5%。我國是全球最大的汽車消費(fèi)市場,且未來汽車消費(fèi)需求仍將持續(xù)提升,為國內(nèi)車規(guī)級(jí)IGBT廠商的發(fā)展提供了良好的契機(jī)。

相關(guān)報(bào)告:智研咨詢發(fā)布的《中國車規(guī)級(jí)IGBT行業(yè)市場深度分析及投資趨勢分析報(bào)告》

二、發(fā)展現(xiàn)狀:市場供需缺口巨大,本土企業(yè)產(chǎn)品市占率持續(xù)提高

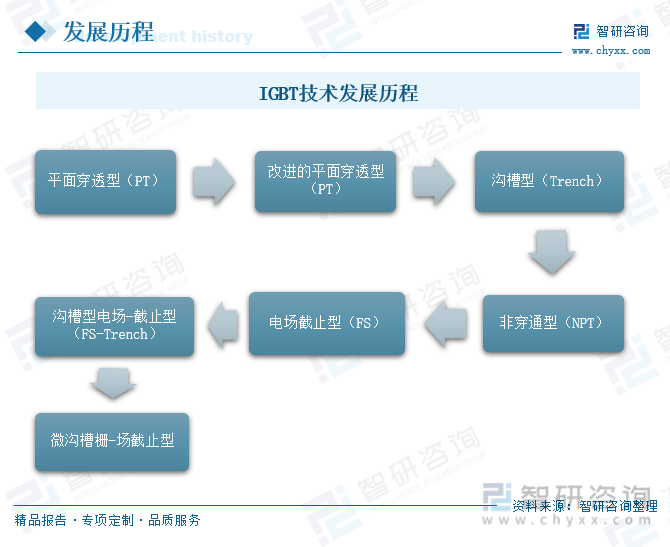

IGBT技術(shù)的整體發(fā)展趨勢是大電流、高電壓、低損耗、高頻率、功能集成化、高可靠性。從 20 世紀(jì) 80 年代至今,IGBT 芯片經(jīng)歷了 7 代升級(jí),從平面穿透型到微溝槽柵-場截止型,芯片面積、工藝線寬、通態(tài)飽和壓降、關(guān)斷時(shí)間、功率損耗等各項(xiàng)指標(biāo)經(jīng)歷了不斷的優(yōu)化,斷態(tài)電壓也從 600V 提高到 6500V 以上。全球IGBT市場長期被英飛凌、富士電機(jī)、三菱等海外公司壟斷,其中英飛凌占據(jù)絕對(duì)的領(lǐng)先地位,目前在IGBT市場中,國內(nèi)進(jìn)入前十的企業(yè)相對(duì)較少,市場占比較低,有著極大地市場發(fā)展空間。

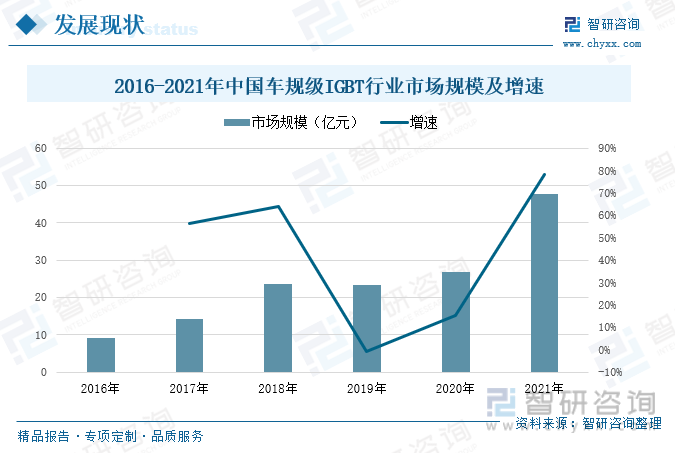

近年來,受到下游電動(dòng)車、儲(chǔ)能等需求持續(xù)增加,供應(yīng)端廠商因疫情等因素而導(dǎo)致停產(chǎn)減產(chǎn),使得整個(gè)IGBT芯片市場供應(yīng)持續(xù)緊缺,出現(xiàn)需求遠(yuǎn)大于供給的現(xiàn)象。從2020年開始,汽車缺芯問題開始出現(xiàn),進(jìn)入2022年,“缺芯”問題依然存在。據(jù)Yole預(yù)測,2024年我國IGBT行業(yè)產(chǎn)量預(yù)期達(dá)到0.78億只,需求量達(dá)到1.96億只,供需仍存在巨大的缺口,市場發(fā)展前景廣闊。

2020年以來,隨著我國新能源汽車產(chǎn)業(yè)的高速發(fā)展,車規(guī)級(jí)IGBT的需求也在持續(xù)增長,受到芯片供給緊缺的影響,供需失衡下,車規(guī)級(jí)IGBT的價(jià)格持續(xù)上漲,多重因素的影響使得車規(guī)級(jí)IGBT的市場規(guī)模迅速擴(kuò)充,2021年增速尤為顯著。2016-2021年,我國車規(guī)級(jí)IGBT行業(yè)的市場規(guī)模呈現(xiàn)出增長的態(tài)勢,在“十四五”發(fā)展規(guī)劃的指導(dǎo),以及各省市相關(guān)政策的加持下,2021年我國車規(guī)級(jí)IGBT行業(yè)市場規(guī)模增速迅猛,市場規(guī)模達(dá)47.8億元,較2020年增長了78.03%,未來幾年時(shí)間仍將繼續(xù)保持增長的勢頭。

近年來,隨著我國新能源汽車產(chǎn)業(yè)高速發(fā)展,其配套行業(yè)的發(fā)展進(jìn)程也在持續(xù)加快,在國產(chǎn)替代的趨勢下,我國新能源汽車功率模塊的自主研發(fā)技術(shù)持續(xù)提高,市場格局也由依賴進(jìn)口向國內(nèi)自主生產(chǎn)轉(zhuǎn)變,本土企業(yè)生產(chǎn)占國內(nèi)市場比重持續(xù)提高。根據(jù) NE 時(shí)代數(shù)據(jù),2022年一季度中國新能源汽車功率模塊市場中,斯達(dá)半導(dǎo)、比亞迪半導(dǎo)體和中車時(shí)代電氣分別占 16.4%、14.5%和 9%市場份額,分別位居第二、三、五位。

三、市場格局:龍頭企業(yè)技術(shù)突破,加速行業(yè)發(fā)展進(jìn)程

由于IGBT行業(yè)的準(zhǔn)入門檻高,且發(fā)達(dá)國家發(fā)展早,導(dǎo)致形成IGBT市場被發(fā)達(dá)國家企業(yè)壟斷的局面。但隨著近幾年來我國對(duì)于IGBT行業(yè)的大力扶持,國內(nèi)IGBT廠商技術(shù)進(jìn)步,已經(jīng)有產(chǎn)品可以大批量滿足下游客戶的需求,而且國內(nèi)企業(yè)服務(wù)更好,能夠快速應(yīng)對(duì)下游客戶的需求,加上價(jià)格更為占優(yōu),IGBT市場國產(chǎn)化的態(tài)勢日趨顯著,國產(chǎn)替代迎來發(fā)展機(jī)遇。目前我國在車規(guī)級(jí)IGBT行業(yè)領(lǐng)先的企業(yè)主要有斯達(dá)半導(dǎo)、士蘭微、時(shí)代電氣等。

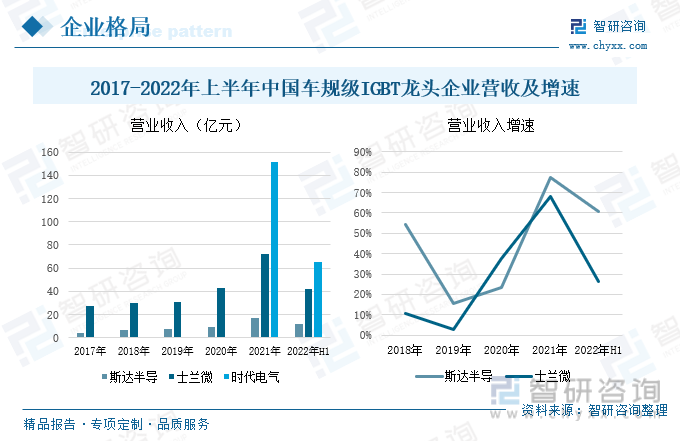

斯達(dá)半導(dǎo)成立于2005年,自成立起,持續(xù)圍繞功率半導(dǎo)體深耕細(xì)作,核心產(chǎn)品包括全系列的IGBT模塊、IGBT芯片及FRD芯片,已成為國內(nèi)第一大、全球第八大IGBT模塊廠商。2017-2021年以來,斯達(dá)半導(dǎo)的整體營收呈現(xiàn)出高速增長的態(tài)勢,雖然營業(yè)收入和另外兩家公司相比較少,但發(fā)展態(tài)勢持續(xù)向好。2022年上半年斯達(dá)半導(dǎo)的營業(yè)收入為11.54億元,同比增長了60.53%。

士蘭微是本土IDM大廠,產(chǎn)品線覆蓋完善,2009年公司研發(fā)出第一款I(lǐng)GBT芯片,后續(xù)持續(xù)迭代,進(jìn)入車規(guī)級(jí)IGBT市場。公司依托于已穩(wěn)定運(yùn)行的5、6、8英寸芯片生產(chǎn)線和正在建設(shè)的12英寸芯片生產(chǎn)線,形成了較為完整的特色工藝制造平臺(tái)。2017-2021年士蘭微的整體營業(yè)同樣呈現(xiàn)出持續(xù)增長的趨勢,2022年上半年士蘭微營業(yè)收入為41.85億元,較2021年上半年增長了26.49%。

時(shí)代電氣2006年12月在港交所正式掛牌交易,2021年9月登陸科創(chuàng)板,實(shí)現(xiàn)“A+H”兩地上市,主業(yè)為軌交裝備,2008年收購丹尼克斯進(jìn)入IGBT行業(yè),首先進(jìn)入的是軌交用高壓IGBT領(lǐng)域,后來進(jìn)入到新能源汽車IGBT市場,2021年總體營收為151.21億元,2022年上半年?duì)I業(yè)收入為65.27億元,同比增長了26.49%。

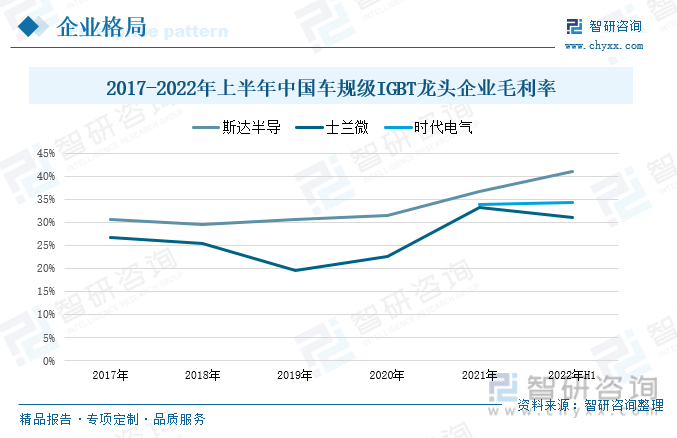

從企業(yè)毛利率來看,三家企業(yè)在過去幾年的時(shí)間里運(yùn)營情況都很好,毛利率始終保持在較高的水平。斯達(dá)半導(dǎo)近幾年來始終保持穩(wěn)定增長的趨勢,在2017-2020年期間,平均每年毛利率保持在30%以上,2021年開始發(fā)展提速,毛利率也在持續(xù)增長,2022年上半年突破40%,毛利率達(dá)40.89%。士蘭微毛利率的整體表現(xiàn)較斯達(dá)半導(dǎo)而言沒那么優(yōu)異,2017-2021年期間士蘭微的毛利率走勢呈現(xiàn)出“先降后升”的態(tài)勢,在2019年達(dá)到低點(diǎn)19.47%之后,穩(wěn)步回升,2022年上半年毛利率為31.12%。從時(shí)代電氣2021年以來的毛利率看,整體水平保持在另外兩家企業(yè)之間,但時(shí)代電氣在港交所上市時(shí)間較長,且在IGBT領(lǐng)域生產(chǎn)經(jīng)驗(yàn)豐富,因此同樣具有很大的競爭實(shí)力,2022年上半年時(shí)代電氣的毛利率為34.2%。

隨著全球制造業(yè)向中國轉(zhuǎn)移,中國已經(jīng)逐漸成為全球最大的IGBT消費(fèi)市場。國家對(duì)IGBT產(chǎn)業(yè)的大力扶持,加快IGBT產(chǎn)品的研發(fā)進(jìn)度。目前斯達(dá)半導(dǎo)自主研發(fā)的第二代芯片(對(duì)標(biāo)國際第六代IGBT芯片)已實(shí)現(xiàn)量產(chǎn),打破了國外企業(yè)對(duì)IGBT市場的壟斷,進(jìn)一步推進(jìn)了IGBT芯片國產(chǎn)化進(jìn)程;時(shí)代電氣現(xiàn)已研制生產(chǎn)50余種IGBT模塊,形成了具有市場競爭力的產(chǎn)品;士蘭微電動(dòng)汽車主電機(jī)驅(qū)動(dòng)模塊已在國內(nèi)多家客戶通過測試,并已向部分客戶批量進(jìn)行供貨。

四、發(fā)展趨勢:利用國內(nèi)優(yōu)勢企業(yè)的示范引領(lǐng)作用,加速國產(chǎn)化進(jìn)程

1、依托國內(nèi)優(yōu)勢企業(yè),大力推動(dòng)我國車規(guī)級(jí)IGBT產(chǎn)業(yè)化

近年來,隨著我國對(duì)于IGBT的需求持續(xù)增加,國家和各省市也開始重視半導(dǎo)體和集成電路的發(fā)展,相繼出臺(tái)一系列有關(guān)政策,推動(dòng)行業(yè)持續(xù)健康發(fā)展。廣東珠三角地區(qū)作為全國芯片產(chǎn)業(yè)最大的消費(fèi)應(yīng)用市場,對(duì)芯片有著強(qiáng)烈的市場需求,2022年4月廣東印發(fā)相關(guān)政策,提出大力推進(jìn)關(guān)鍵芯片供應(yīng)及應(yīng)用,加快芯片戰(zhàn)略儲(chǔ)備中心建設(shè)等內(nèi)容,大力推進(jìn)我國芯片行業(yè)發(fā)展。政策的發(fā)布和實(shí)行,為我國IGBT市場注入新的活力,未來依托國內(nèi)優(yōu)勢企業(yè),通過示范和引導(dǎo),大力推進(jìn)我國IGBT產(chǎn)業(yè)化并形成規(guī)模優(yōu)勢,吸引更多海外優(yōu)秀人才歸國助力,將會(huì)成為我國車規(guī)級(jí)IGBT行業(yè)發(fā)展的重點(diǎn)方向。

2、打破外資壟斷,國產(chǎn)化進(jìn)程加速

IGBT行業(yè)進(jìn)入門檻高,制作工藝需要的技術(shù)難度大,國外企業(yè)研發(fā)時(shí)間較早,在行業(yè)的技術(shù)和生產(chǎn)中積累了一定的優(yōu)勢,形成了以發(fā)達(dá)國家企業(yè)為主的市場壟斷格局。受供需不平衡的影響,IGBT芯片供應(yīng)持續(xù)短缺,目前海外廠商IGBT芯片交貨周期仍為50周左右,持續(xù)的長交貨周期為國產(chǎn)替代提供機(jī)遇。隨著全球制造業(yè)的重心轉(zhuǎn)移,我國逐漸成為了IGBT行業(yè)最大的消費(fèi)國家,國內(nèi)對(duì)于IGBT的需求持續(xù)增長,國產(chǎn)化替代是國內(nèi)IGBT行業(yè)發(fā)展的主要方向。目前國內(nèi)對(duì)于硅晶圓12英寸生產(chǎn)工藝的預(yù)計(jì)量產(chǎn),以及第二代芯片的規(guī)模生產(chǎn),都預(yù)示著我國IGBT行業(yè)打破外資壟斷、自主研發(fā)和國產(chǎn)替代進(jìn)程加快的市場格局逐漸形成。

以上數(shù)據(jù)及信息可參考智研咨詢(www.szxuejia.com)發(fā)布的《中國車規(guī)級(jí)IGBT行業(yè)市場深度分析及投資趨勢分析報(bào)告》。智研咨詢是中國領(lǐng)先產(chǎn)業(yè)咨詢機(jī)構(gòu),提供深度產(chǎn)業(yè)研究報(bào)告、商業(yè)計(jì)劃書、可行性研究報(bào)告及定制服務(wù)等一站式產(chǎn)業(yè)咨詢服務(wù)。您可以關(guān)注【智研咨詢】公眾號(hào),每天及時(shí)掌握更多行業(yè)動(dòng)態(tài)。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2025-2031年中國車規(guī)級(jí)IGBT行業(yè)市場深度分析及投資趨勢分析報(bào)告

《2025-2031年中國車規(guī)級(jí)IGBT行業(yè)市場深度分析及投資趨勢分析報(bào)告》共十四章,包含2025-2031年車規(guī)級(jí)IGBT行業(yè)投資機(jī)會(huì)與風(fēng)險(xiǎn),車規(guī)級(jí)IGBT行業(yè)投資戰(zhàn)略研究,研究結(jié)論及投資建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2022年中國車規(guī)級(jí)IGBT行業(yè)發(fā)展前景展望:呈現(xiàn)出碳化硅材料、氮化鎵材料同步發(fā)展和IGBT集成化發(fā)展趨勢[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2022年中國車規(guī)級(jí)IGBT行業(yè)產(chǎn)業(yè)鏈分析:新能源汽車的高需求助推車規(guī)級(jí)IGBT行業(yè)高速發(fā)展[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中國鋼琴培訓(xùn)行業(yè)市場政策、產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、競爭格局及發(fā)展趨勢分析:線上教學(xué)逐步普及[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)