一、產業鏈情況

光伏組件(也叫太陽能電池板)是太陽能發電系統中的核心部分,也是太陽能發電系統中最重要的部分。是由光伏組件片或者由激光切割機或是鋼線切割機,切割開的不同規格的光伏組件的組合。由于單體太陽電池不能直接做電源使用,所以,想要作為電源則必須將若干單體電池串、并聯連接和嚴密封裝成組件。其作用是將太陽能轉化為電能,并送往蓄電池中存儲起來,或推動負載工作。

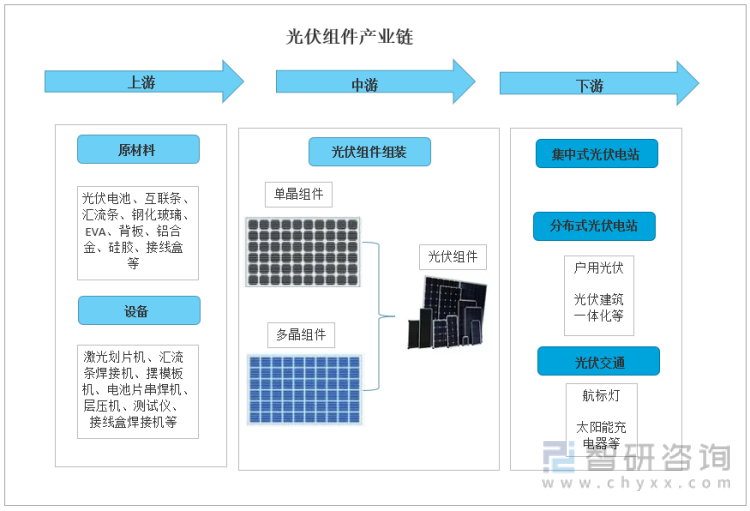

光伏組件主要包括光伏電池、互聯條、匯流條、鋼化玻璃、EVA、背板、鋁合金、硅膠、接線盒等九大核心組成部分。在光伏組件產業鏈中,上游產業主要包括光伏組件原材料、光伏組件設備,中游產業主要為組件制備,下游產業主要包括集中式光伏電站、分布式光伏電站、光伏交通等應用領域。

光伏組件產業鏈圖譜

資料來源:智研咨詢整理

二、上游產業

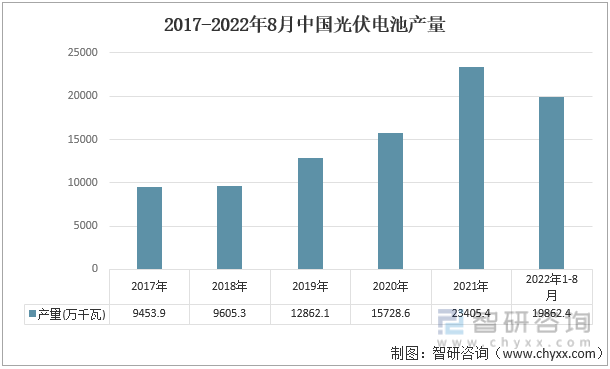

近年來中國光伏電池產量保持著逐年穩定增長的趨勢,2017年光伏電池年產量為9453.9萬千瓦,到2021年上升至23405.4萬千瓦,期間增長幅度達到13951.5萬千瓦。2022年1-8月光伏電池累計年產量為19862.4萬千瓦。光伏電池的產量大幅度增加,為光伏組件產業提供了良好的電池供給保障。

2017-2022年8月中國光伏電池產量

資料來源:光伏協會、國家能源局、智研咨詢整理

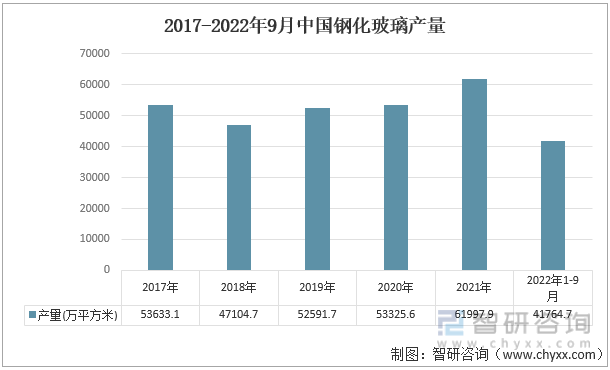

目前太陽能光伏電池所用的封裝玻璃,主要是低鐵鋼化壓花玻璃,它能增強光伏組件的抗沖擊能力,保護電池片不被腐蝕,增加電池片壽命,并起到密封組件的作用。2017-2021年我國鋼化玻璃產量整體呈上升趨勢,2021年鋼化玻璃產量為61998萬平方米,同比增加16.3%。2022年1-9月我國鋼化玻璃產量下滑至41764.7萬平方米,同比減少5.1%。鋼化玻璃最為光伏組件的原材料之一,其產量的減少及價格的上漲,很可能造成光伏組件廠商不僅“一片難求”無法采購到玻璃導致停產無法供貨,還會帶來利潤降低甚至在盈虧線上下波動不穩定的問題。

2017-2022年9月中國鋼化玻璃產量

資料來源:國家統計局、智研咨詢整理

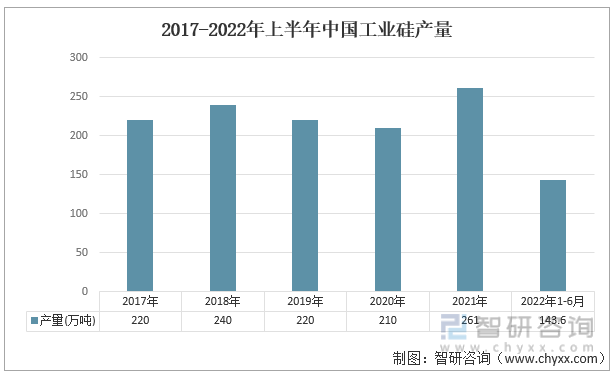

工業硅主要用于鋁合金工業、非鐵基合金的添加劑、化學工業,經一系列工藝提純后生成多晶硅和單晶硅,供光伏產業及電子工業使用。“工業硅作為‘硅能源’產業鏈最基礎的原材料,近年來下游需求持續向好、企業擴產意愿強烈。2017-2021年中國工業硅產量整體呈上升趨勢,由2017年的220萬噸增長至2021年的261萬噸,增長幅度達到41萬噸。2022年上半年中國工業硅產量為143.6萬噸,同比增長26.9%。雖然我國是全球最大的工業硅生產國、消費國和出口國,但仍存在高品質硅石依賴進口、供應保障不足、產業迭代升級困難的局面。

2017-2022年上半年中國工業硅產量

資料來源:國家統計局、智研咨詢整理

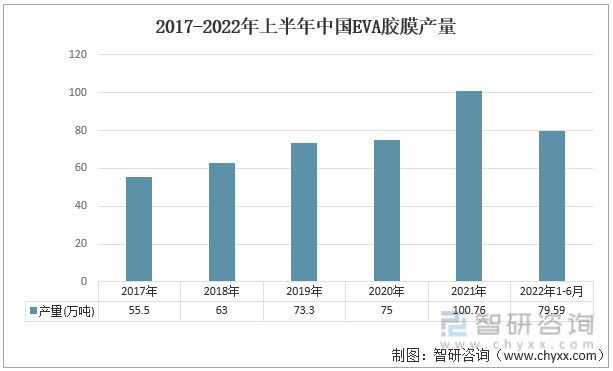

EVA膠膜也是光伏組件的組成部分之一,其作用是粘結電池與光伏玻璃、電池與背膜。近年來我國EVA膠膜持續增長,2017年我國EVA膠膜年產量為55.5萬噸,到2021年增長至100.76萬噸,相比2017年產量將近翻了一倍。2022年上半年EVA膠膜產量仍保持著高速增長,產量為79.6萬噸,增速達到95.93%。由于近年來我國光伏行業迅猛發展,我國已成為全球EVA產量和消費量最大的國家。但是我國的EVA仍高度依賴進口,特別是2020年以前,我國EVA樹脂進口依存度始終維持在60% 以上。不過,從目前的我國EVA膠膜產能不斷擴大的形勢來看,未來我國對EVA進口的依賴度將逐漸降低,同時EVA膠膜優異的封裝性能、良好的耐老化性能和低廉的價格將更進一步促進我國光伏組件行業的發展。

2017-2022年上半年中國EVA膠膜產量

資料來源:國家統計局、智研咨詢整理

隨著光伏行業市場競爭日益激烈,一方面中國光伏接線盒市場規模不斷擴大,國有化率有所提升;另一方面國內的光伏接線盒設計制造水平顯著提高,產品更新換代加速。光伏接線盒不僅作為光伏組件主要原材料之一發揮引出匯流條的作用,其銷量與光伏組件下游產業的光伏裝機量直接掛鉤。2019年由于受到平價上網政策的影響,全國光伏新增裝機量出現較大幅度下滑,需求減少導致光伏接線盒的市場規模也隨之下降。但其后出現回溫,2020年開始中國光伏接線盒的市場規模保持上揚走勢,預計2022年規模可達26.8億元。市場規模的擴大將增加光伏接線盒的研發投入,是其質量、壽命、技術進一步提升,從而為光伏組件產業輸出工藝更領先的光伏接線盒。

2017-2022年中國光伏接線盒市場規模

資料來源:國家統計局、智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國光伏組件行業市場研究分析及市場發展策略報告》

三、中游產業

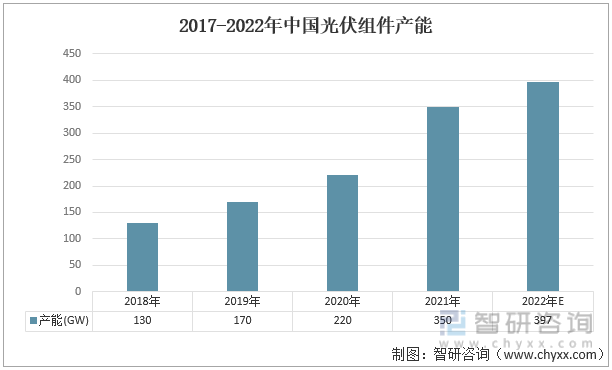

近年來在市場需求和政策支持的雙重推動下,光伏企業抓住發展機遇,積極提升產能規模,中國光伏組件產能持續提高。2018-2021年中國光伏組件產能呈現大幅度增長趨勢,2021年光伏組件產能已達到350GW,同比增長59.1%,相較2018年增長了220GW,照該形勢估計,2022年我國光伏組件產能將達到397GW。

2017-2022年中國光伏組件產能

資料來源:光伏協會、國家能源局、智研咨詢整理

隨著國內外光伏新增裝機容量增加,國內外對中國光伏組件的需求擴大直接拉動了中國光伏組件產量的增加。2017-2021年中國光伏組件產量保持較大幅度增長趨勢。并且光伏組件產量的增速在2018-2021年逐年加快。2021年中國光伏組件產量達到182GW,同比增長46.1%,相較2017年增加了106GW。

2017-2022年上半年中國光伏組件產量及增速

資料來源:光伏協會、國家能源局、智研咨詢整理

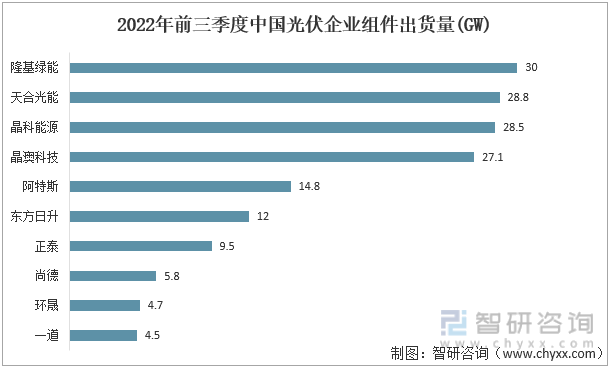

從2022年前三季度中國光伏企業組件出貨量來看,國內TOP10光伏組件企業今年前三季度出貨量總和為165.7GW,已經達到去年TOP10光伏組件企業全年總體出貨量的110.2%。可見今年TOP10光伏組件企業的出貨量將再創新高,光伏組件的行業集中度將進一步提升。從具體數據來看,隆基綠能、天合光能、晶科能源、晶澳科技的光伏組件出貨量可謂斷層領先,前三季度出貨量分別為30、28.8、28.5、27.1GW,該四大龍頭企業占TOP10光伏組件企業2022年前三季度總體出貨量近70%。在光伏產業高速發展的當下,一方面龍頭企業依托自身體量、成本優勢、海外渠道形成壓制,一方面光伏技術迭代對原有市場格局形成沖擊,光伏組件行業市場競爭加劇。同時,在上游產業原材料價格持續上漲、國際形勢動蕩給進口帶來的不穩定因素,而下游產業的價格又被極大壓縮的形勢下,光伏組件行業也面臨著諸多挑戰。企業只有不斷提升自身綜合實力和抗風險能力,才能在光伏行業長遠發展下去。

2022年前三季度中國光伏企業組件出貨量(GW)

資料來源:智研咨詢整理

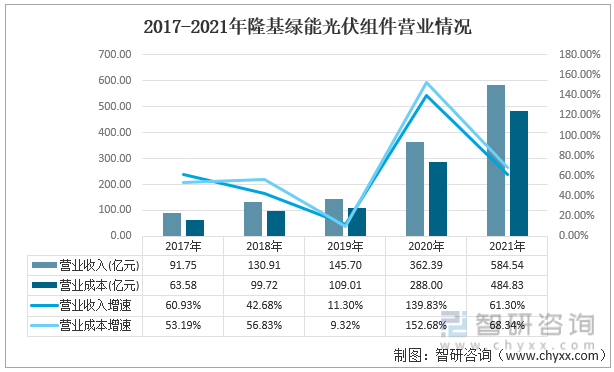

從中國光伏組件行業中的重點企業情況來看,該行業重點企業近幾年光伏組件營業收入和營業成本整體呈同步上升趨勢,同時營業收入與營業成本的增速呈同步上下波動,但盈利能力均出現下滑的走勢。其中,2017-2021年隆基綠能光伏組件營業收入和營業成本呈大幅度上升趨勢,營業收入由2017年的91.75億元增長至2021年的584.54億元;營業成本由2017年的63.58億元增長至2021年的484.83億元。2021年隆基綠能光伏組件營業收入與營業成本的增速分別為61.3%、68.34%,且就光伏組件的營業收入比營業成本高出近100億元。

2017-2021年隆基綠能光伏組件營業情況

資料來源:智研咨詢整理

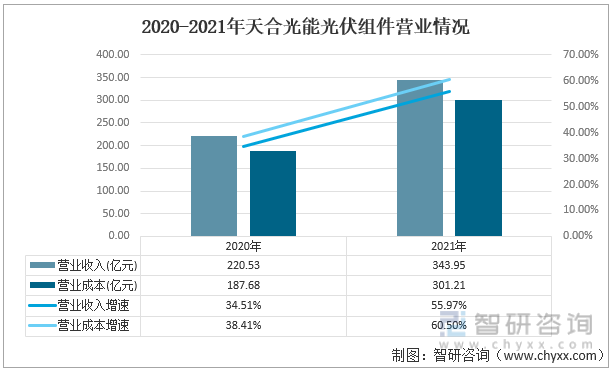

近兩年天合光能的營業情況也出現較大變動,其中光伏組件營業收入由2020年的220.53億元上升至2021年的343.95億元,同比增長56%。光伏組件營業成本由2020年的187.68億元上升至2021年的301.21億元,同比增長60.5%。2021年天合光能的光伏組件營業收入比營業成本高出近43億元。

2020-2021年天合光能光伏組件營業情況

資料來源:智研咨詢整理

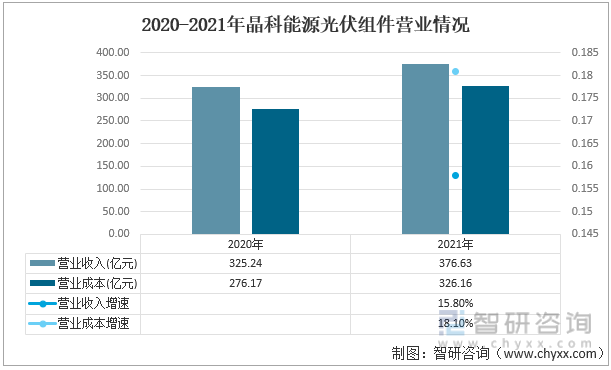

2021年晶科能源的光伏組件營業收入為376.63億元,增速為15.8%,相較2020年增加了51.4億元。2021年晶科能源的光伏組件營業成本為326.16億元,增速為18.1%,相較2020年增加了50億元。2021年晶科能源的光伏組件業務處于盈利狀態,營業收入比營業成本高出50億元。

2020-2021年晶科能源光伏組件營業情況

資料來源:智研咨詢整理

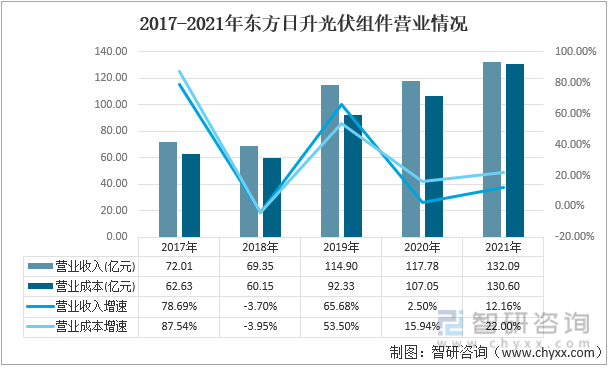

近幾年來東方日升的光伏組件營業收入和營業成本整體在波動中上升。2021年東方日升的光伏組件營業收入為132.09億元,同比增長12.16%,相較2017年增長了83.43%。2021年東方日升的光伏組件營業成本為130.6億元,同比增長22%,相較2017年增長了108.53%。2021年2021年東方日升的光伏組件營業收入比營業成本僅高出1.49億元。

2017-2021年東方日升光伏組件營業情況

資料來源:智研咨詢整理

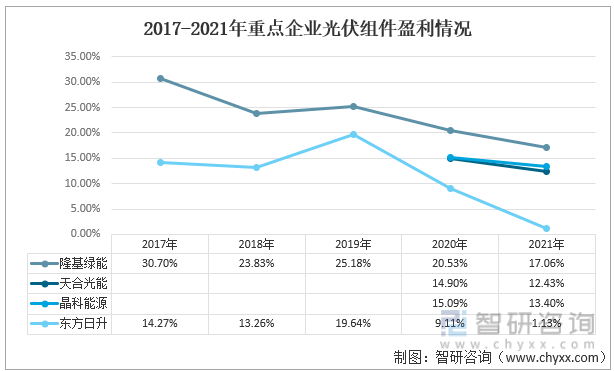

對比國內光伏組件行業重點企業的盈利能力,隆基綠能的光伏組件盈利能力最強,天合光能和晶科能源盈利能力居中,東方日升的盈利能力相對較弱。但以上重點企業近幾年來光伏組件的盈利能力均有所減弱。2021年隆基綠能的光伏組件毛利率為17.06%,相較2017年下滑了近14個百分點。2021年天合光能的光伏組件毛利率為12.43%,相較2020年下滑了2.5個百分點。2021年晶科能源的光伏組件毛利率為13.4%,相較2020年下滑了1.7個百分點。2021年東方日升的光伏組件毛利率為1.13%,相較2017年下滑了13個百分點。

2017-2021年重點企業光伏組件盈利情況

資料來源:智研咨詢整理

四、下游產業

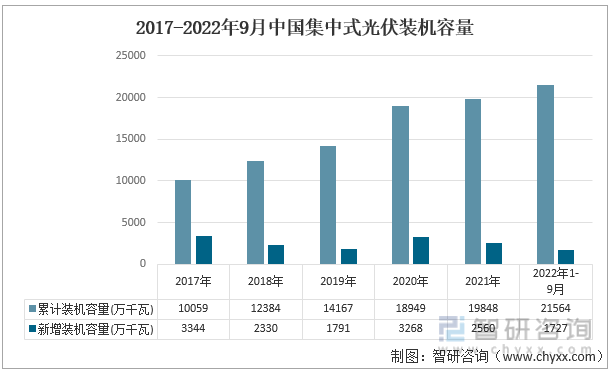

下游產業光伏裝機容量的迅猛增長,直接拉動了中游光伏組件的產量。截至2022年9月,中國集中式光伏累計裝機容量達到2.2億千瓦,相較2017年增長了近1.2億千瓦。2022年前三季度中國集中式光伏新增裝機容量為1727萬千瓦。

2017-2022年9月中國集中式光伏裝機容量

資料來源:光伏協會、國家能源局、智研咨詢整理

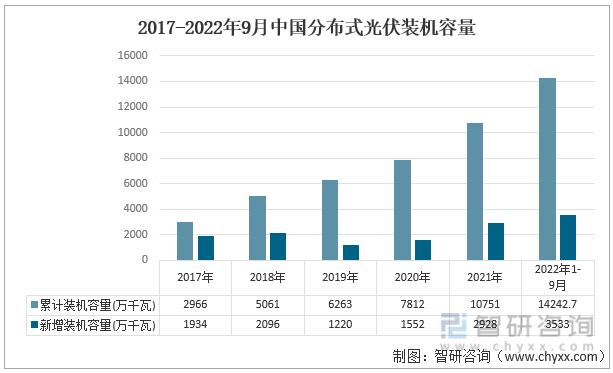

2017-2022年9月,中國分布式光伏累計裝機容量呈大幅度上升走勢。截至2022年9月,中國分布式光伏累計裝機容量達到1.4億千瓦,相較2017年增長了1.1億千瓦。2022年前三季度中國分布式光伏新增裝機容量為3533萬千瓦,比去年全年的分布式光伏新增裝機容量還要高出605萬千瓦。光伏裝機容量的增長將為光伏組件行業帶來廣闊的發展空間。

2017-2022年9月中國分布式光伏裝機容量

資料來源:光伏協會、國家能源局、智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國光伏組件行業市場研究分析及市場發展策略報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國光伏組件行業市場研究分析及市場發展策略報告

《2022-2028年中國光伏組件行業市場研究分析及市場發展策略報告》共十四章,包含2022-2028年中國光伏組件行業投資風險預警,2022-2028年中國光伏組件行業投資發展策略,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![專精特新專欄:某光伏組件企業順利通過2024年江西省專精特新中小企業認定[圖]](http://img.chyxx.com/general_thumb/news/17.png?x-oss-process=style/w320)

![研判2025!中國光伏組件行業產業鏈、產量、競爭格局及發展趨勢分析:國內新能源產業建設投資日益增加,光伏組件應用需求不斷提升[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中國光伏組件行業全景速覽:緊跟時代浪潮,滄海橫流不改王者本色[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)