摘要:

政策:市場交易機制加速構建,持續推動行業技術迭新

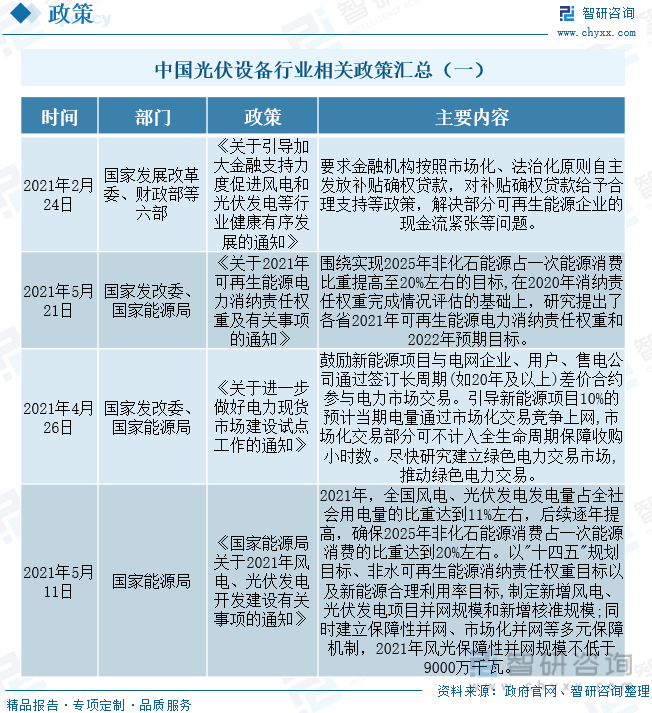

《關于引導加大金融支持力度促進風電和光伏發電等行業健康有序發展的通知》等政策在逐步推動我國光伏發電等新能源電力市場機制建立,同時加快推進存量項目建設。國內光伏行業內補貼政策正在逐步退出市場,同時政策鼓勵加快推動光伏行業關鍵基礎材料、設備、零部件等技術升級,提升產品全周期智能化、信息化水平,如將HJT電池等性能更高的光伏產品列入高新產品技術研發之列,持續推動光伏產業技術迭代加速。

行業現狀:市場保持增長態勢,行業集中度持續提升

2020年,在國內經濟環境整體受新冠疫情影響情況下,光伏設備行業逆勢增長,行業市場銷售規模超280億元,同比增長12%;2021年,隨著國內光伏行業需求大幅增長,我國光伏設備行業市場規模同比增長42.86%,超400億元。據目前國內政策、經濟、市場等行業環境預測,2022年,我國光伏設備行業市場規模將持續保持增長態勢,預計至少可達到410億元。2019-2021年,邁為股份、帝爾激光、晶盛機電、金辰股份所占市場份額情況皆上下浮動不大,其中,晶盛機電是市場份額提升最高的我國光伏設備行業正加速發展,且隨著行業技術水平要求持續提升,業內競爭難度提高,行業市場份額開始逐步向龍頭企業集中,國內光伏設備市場將進一步集中發展。

發展趨勢:下游市場需求持續增長,企業加速打造核心競爭力

目前,我國正加速調整國內能源結構,光伏行業將進入加速發展階段,終端市場光伏裝機需求持續增長,帶動光伏行業內硅片廠商、太陽能電池廠商等對相關加工制造設備需求增長,從而拉動國內光伏設備行業持續發展。在下游市場需求增長的同時,產業技術迭代技術正持續加速,企業面對的市場技術要求難度持續增加。為滿足市場需求、增加企業產品市場競爭力,業內企業持續提升設備研發投入,加速打造企業核心競爭力。

關鍵詞:光伏設備行業政策、光伏設備行業規模、光伏設備行業產業鏈、光伏設備行業發展趨勢

一、政策:市場交易機制加速構建,持續推動行業技術迭新

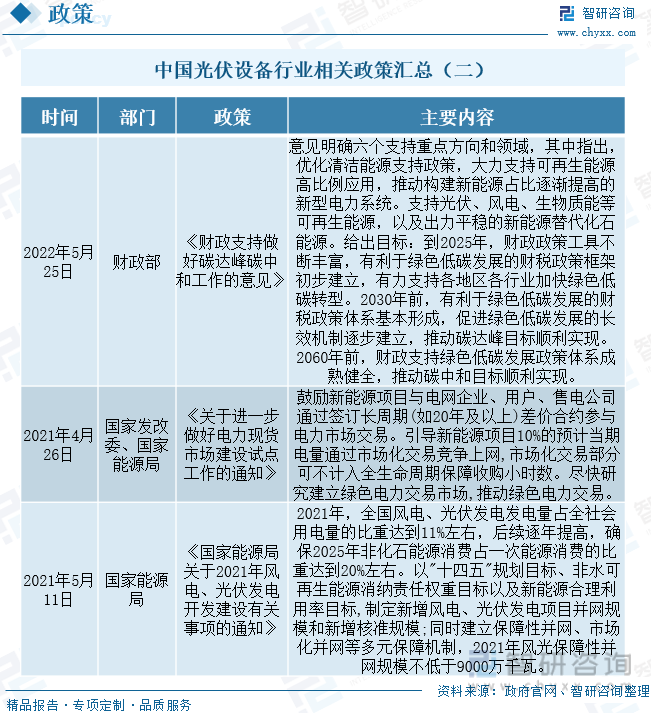

《“十四五"工業綠色發展規劃》《關于促進新時代新能源高質量發展的實施方案》等清潔能源使用政策、“碳中和”政策支持光伏、風電、生物質能等可再生能源,以及出力平穩的新能源替代化石能源,將逐步形成財政支持體系,有利推動國內碳中和目標順利實現,促進光伏行業發展,帶動光伏產業鏈發展,助力光伏設備行業發展。《關于引導加大金融支持力度促進風電和光伏發電等行業健康有序發展的通知》《關于進一步做好電力現貨市場建設試點工作的通知》《國家能源局關于2021年風電、光伏發電開發建設有關事項的通知》等政策在逐步推動我國光伏發電等新能源電力市場機制建立,同時加快推進存量項目建設。

目前,國內光伏行業內補貼政策正在逐步退出市場,同時政策鼓勵加快推動光伏行業關鍵基礎材料、設備、零部件等技術升級,提升產品全周期智能化、信息化水平,如將HJT電池等性能更高的光伏產品列入高新產品技術研發之列,持續推動光伏產業技術迭代加速,產業鏈下游廠商降本增效需求大幅增長,對上游光伏設備行業產品各方面精度要求持續提升,全面拉動光伏設備行業產品技術革新,推動行業各領域高技術發展。

相關報告:智研咨詢發布的《2022-2028年中國光伏設備行業市場深度分析及發展趨向分析報告》

二、行業現狀:市場保持增長態勢,行業集中度持續提升

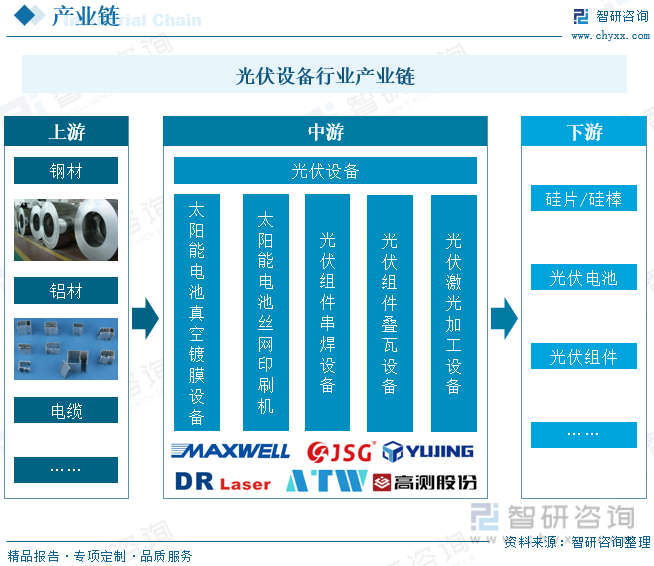

光伏設備行業屬于機電機械制造業,行業產業鏈上游是鋼材、鋁材、電纜等機械制造所需原材料行業,下游是光伏行業。光伏設備行業主要產品有光伏設備制造業 太陽能電池真空鍍膜設備、太陽能電池絲網印刷機、光伏組件串焊設備、光伏組件疊瓦設備、光伏激光加工設備、光伏電池電注入機等光伏硬件制造加工設備。該行業是光伏行業的支撐行業,是光伏產業發展基礎,行業技術要求高、技術迭代快,是高新技術密集型行業。

1、產業鏈:行業成本仍高位運行,市場保持增長態勢

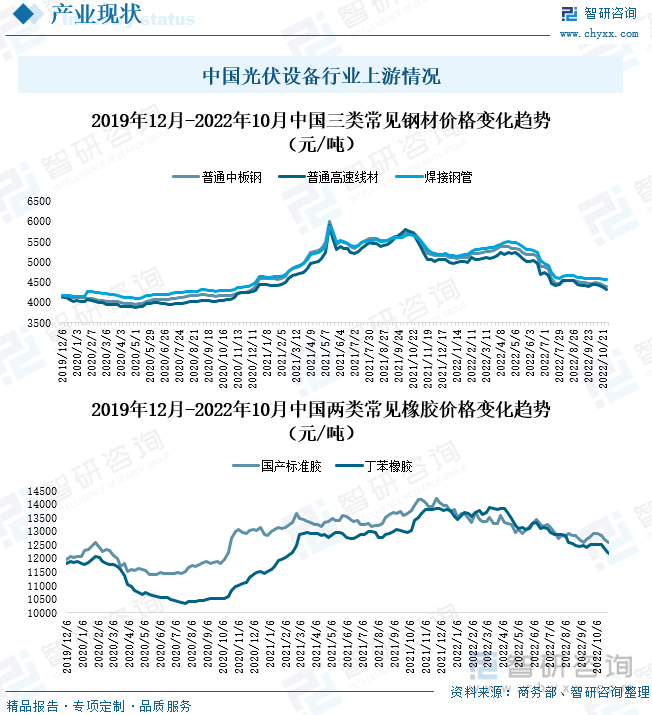

自2020年12月,我國鋼材、橡膠、鋁材等光伏設備制造生產所需的大宗原材料產品價格皆大幅上漲,且在2021年-2022年10月間持續保持高價位振蕩運行。2019年末-2022年10月底,我國普通中板鋼、普通高速線材及焊接鋼管三類常見的鋼材產品價格峰值分別為6003元/噸、5896元/噸、5873元/噸,與價格極低值相比,產品價格增幅分別為51.90%、52.15% 、43.21%;國產標準膠及丁苯橡膠兩類國內常見的橡膠產品價格峰值分別為14219元/噸、13858元/噸,與價格極低值相比,產品價格增幅分別為24.83%、34.01%。此外,行業生產所需天然氣、電力等能源產品價格在此期間同樣大幅增長且持續高位運行態勢。上游生產資料價格大幅增長使得我國光伏設備行業運行持續承壓。

借助國內豐富的半導體制造技術基礎,我國光伏設備行業經過十幾年發展,光伏電池設備、光伏硅片設備等國內光伏產品制造設備出口規模可觀,在全球光伏設備制造市場享有一定聲譽。2020年,在國內經濟環境整體受新冠疫情影響情況下,光伏設備行業逆勢增長,行業市場銷售規模超280億元,同比增長12%;2021年,隨著國內光伏行業需求大幅增長,我國光伏設備行業市場規模同比增長42.86%,超400億元。據目前國內政策、經濟、市場等行業環境預測,2022年,我國光伏設備行業市場規模將持續保持增長態勢,預計至少可達到410億元。

國內新能源推廣力度持續增加,隨著新能源發電市場機制初步構建,我國光伏發電裝機量直線上升,光伏設備行業下游需求量持續增長。2021年,我國光伏行業裝機量為54.88GW,同比增長率為12.57%;行業累計裝機量為305.99 GW,同比增長20.74%。2022年前三季度,國內光伏行業新增裝機量達52.6 GW,同比增長率達105.79%;行業累計裝機量為358.07 GW,同比增長28.88%。目前,我國發電能源結構仍以火力發電為主,相比于以往結構數據,水力、風力及太陽能發電所占比例皆有不同程度提升,國內正逐步調整發電能源結構,光伏發電屬于太陽能發電方式之一,行業未來將持續加速發展,帶動產業上游光伏設備行業持續增長。隨著下游光伏行業發展,產業技術迭新速度將持續加快,對上游光伏設備行業技術要求持續提升,光伏設備行業將面臨高成長和高技術迭代挑戰。

2、企業格局:企業面臨加速技術革新挑戰,行業集中度持續提高

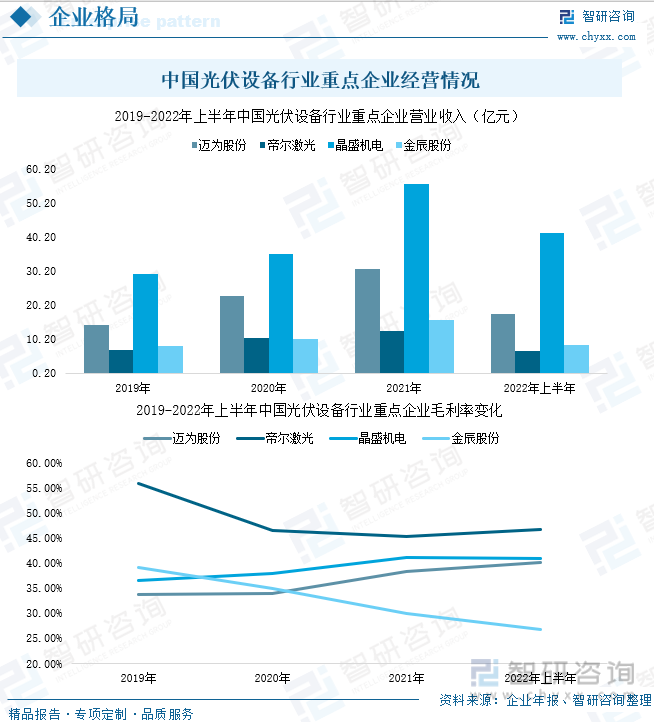

邁為股份、帝爾激光、晶盛機電、金辰股份都是我國光伏設備行業太陽能電池制造、半導體材料加工等分領域內代表企業。2022年上半年,邁為股份、帝爾激光、晶盛機電、金辰股份營業收入分別為17.6億元、6.65億元、41.41億元、8.55億元,同比變化率分別為42.08%、10.75%、87.42%、21.51%;企業業務毛利率分別為40.07%、46.75%、40.86%、26.87%。四家企業業務營收皆同比大幅上漲,但帝爾激光、金辰股份的業務盈利能力卻下降。由于行業市場技術迭新加速,企業產品研發投入增加,以保證未來業務盈利,部分企業業務盈利減少。

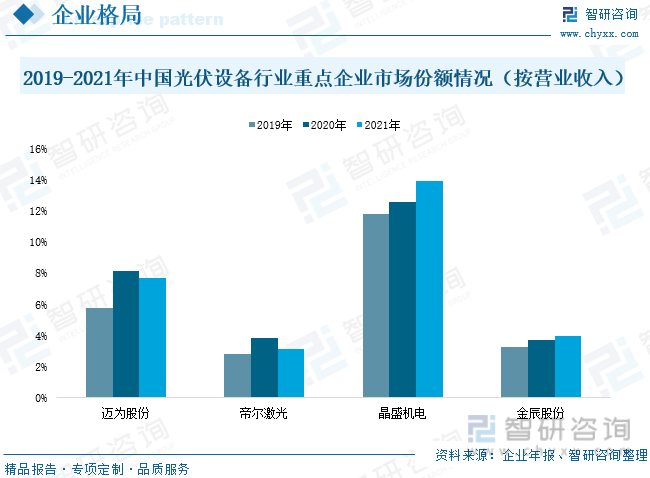

2019-2021年,邁為股份、帝爾激光、晶盛機電、金辰股份所占市場份額情況皆上下浮動不大,其中,晶盛機電是市場份額提升最高的。2021年,邁為股份、帝爾激光、晶盛機電、金辰股份所占市場份額分別為8%、3%、14%、4%。其中,晶盛機電所占市場份額最高,邁為股份為次,帝爾激光、金辰股份所占市場份額皆不高。我國光伏設備行業正加速發展,且隨著行業技術水平要求持續提升,業內競爭難度提高,行業市場份額開始逐步向龍頭企業集中,國內光伏設備市場將進一步集中發展。

三、發展趨勢:下游市場需求持續增長,企業加速打造核心競爭力

1、下游市場需求持續增長,企業加速產能擴張

目前,我國正加速調整國內能源結構,光伏行業將進入加速發展階段,終端市場光伏裝機需求持續增長,帶動光伏行業內硅片廠商、太陽能電池廠商等對相關加工制造設備需求增長,從而拉動國內光伏設備行業持續發展。國內光伏設備行業內產能建設情況無法滿足市場需求增長,行業市場供給情況偏緊。因此,為應對未來加速發展的下游市場、擁有足夠的市場產能競爭力,國內光伏設備相關企業正持續增加企業產能建設投入,加速產品生產產能擴張。

2、市場技術迭代加速,企業持續打造核心競爭力

在下游市場需求增長的同時,產業技術迭代技術正持續加速,企業面對的市場技術要求難度持續增加。為滿足市場需求、增加企業產品市場競爭力,業內企業持續提升設備研發投入,加速打造企業核心競爭力。目前,晶盛機電未正加速攻克半導體加工設備:減薄設備、拋光設備,同時擬募集14.2億元,分別用于12英寸集成電路大硅片設備測試實驗線項目和年產80臺套半導體材料拋光及減薄設備生產制造項目,其中包含年產45臺減薄設備和35臺拋光設備。

3、行業競爭持續加劇,市場進一步向頭部企業集中

隨著國內光伏產業技術迭代更新加速,我國光伏設備行業競爭難度持續提升,企業間競爭持續加劇,產品技術核心競爭要求提升。因此,光伏設備行業市場份額將進一步向更有實力積累、技術創新能力更高的行業頭部企業集中,行業市場集中度將進一步得以提升。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國光伏設備行業市場深度分析及發展趨向分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國光伏設備行業市場深度分析及發展趨向分析報告

《2022-2028年中國光伏設備行業市場深度分析及發展趨向分析報告》共十二章,包含光伏設備行業發展趨勢分析,未來光伏設備行業發展預測,光伏設備行業投資機會與風險等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國光伏設備行業產業鏈圖譜、產業現狀、競爭格局及發展趨勢:光伏發電裝機規模直線上升,持續為行業發展注入動力[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)