摘要:經過十幾年發展,我國光伏電池設備、光伏硅片設備等光伏產品制造設備出口規模已十分可觀,國產光伏設備品牌在國際市場知名度不斷提升。疊加全國光伏發電產業高速發展,推動國內光伏設備市場規模加速擴容。數據顯示,2022年全國光伏設備行業規模已達500億元左右,2023年我國光伏設備市場規模達570億元以上。

一、定義及分類

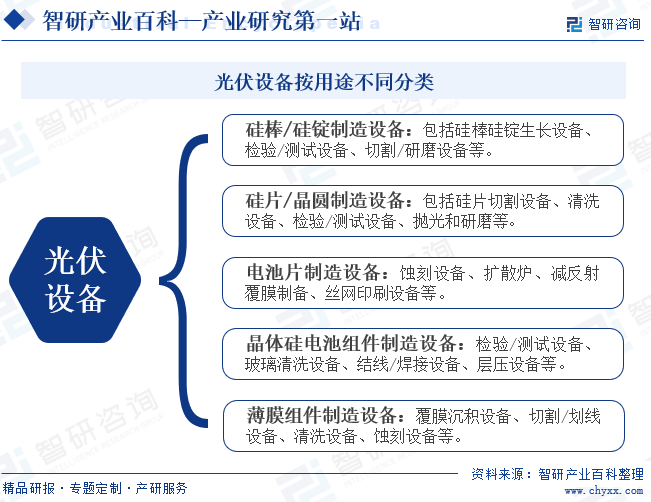

光伏設備指光伏制造型企業用于生產原料、電池組件、零部件等產品中使用的,并在反復使用中基本保持原有實物形態和功能的機器設備,主要分為硅棒/硅錠制造設備、硅片/晶圓制造設備、電池片制造設備、晶體硅電池組件制造設備、薄膜組件制造設備等五大類,如太陽能電池真空鍍膜設備、太陽能電池絲網印刷機、光伏組件串焊設備、光伏組件疊瓦設備、光伏激光加工設備、光伏電池電注入機等。

二、商業模式

1、采購模式

光伏設備生產需要的主要原材料可以分為標準件、非標準件、外購設備和輔料及其他。光伏設備生產企業通常由生管部根據物料需求計劃生成物料請購單,采購部獲取生管部經審核通過的請購單后,在合格供應商名錄中選擇合格供應商數名,進一步審核確認供應商后生成采購單,以針對不同的原材料類別進行物料管控,控制存貨水平。

2、生產模式

由于客戶對產品的需求往往存在一定的差異,光伏設備生產商需要根據客戶的具體需求對生產線設備進行局部的個性化設計與調整。同時,光伏設備生產企業往往都有成套設備中的部分設備可以標準化生產。因此,業內企業一般采取以銷定產為主,備貨生產為輔的生產模式,以在保證產品質量和交貨期的基礎上,滿足客戶對技術指標、工藝等的需求。

3、銷售結算模式

光伏設備生產企業一般采用直銷模式,即由公司銷售人員直接開拓客戶取得訂單,或通過銷售顧問取得客戶訂單后,企業與客戶直接簽訂銷售合同,約定銷售價格、交貨時間、付款條件、技術指標等內容。最后,以簽訂的合同為標準,按照對應的收款節點,由客戶分別在合同簽訂、發貨、驗收和質保期結束后支付對應的款項。

4、服務模式

光伏電池生產設備屬于智能制造裝備,需要相應的配套服務。通常需要由光伏設備生產商在銷售過程中指派專業工程師進駐客戶現場,在設備安裝調試過程中持續跟進并提供技術指導服務,確保產品達到客戶的預期要求,因此,光伏設備生產企業一般會設立專門的技術服務部門,一方面負責產品的售后服務工作,包括產品的調試、遠程指導、現場檢測及操作培訓等,同時定期收集、統計和分析客戶設備的使用數據和情況,并將上述信息反饋給公司的研發部門,為設備的迭代更新提供數據支撐和依據,另一方面技術服務部也會在客戶現場研究和應用新技術,幫助客戶進一步提升設備的產量、改進碎片率等運營指標。

三、行業政策

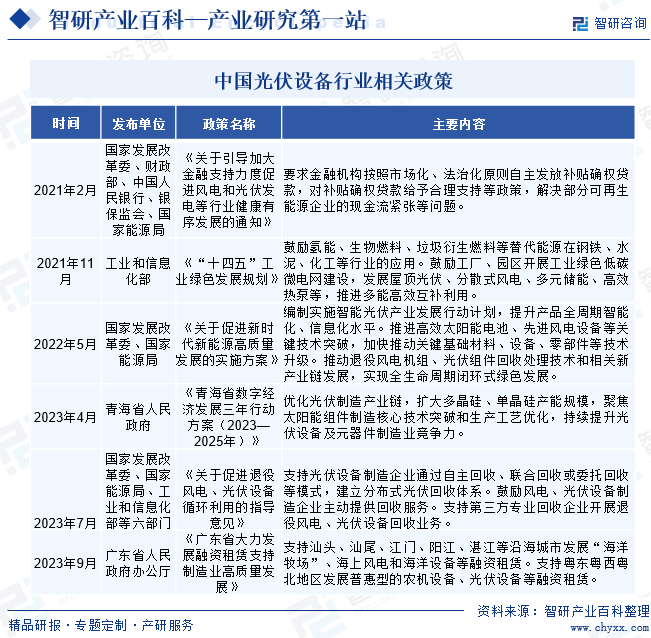

近年來,國家相繼頒布了多項政策,支持清潔能源產業發展。如2021年11月發布的《“十四五”工業綠色發展規劃》,重點指出,支持發展光伏、風電、生物質能等可再生能源,推動新能源逐步替代化石能源,助力全國碳中和目標順利實現。政策支持力度不斷增強,將持續推動光伏產業鏈發展,帶動光伏設備行業規模擴容。另外,2023年7月發布的《關于促進退役風電、光伏設備循環利用的指導意見》政策中提到,到2030年,風電、光伏設備全流程循環利用技術體系基本成熟,資源循環利用模式更加健全,資源循環利用能力與退役規模有效匹配,標準規范更加完善,風電、光伏產業資源循環利用水平顯著提升,形成一批退役風電、光伏設備循環利用產業集聚區。支持光伏設備制造企業通過自主回收、聯合回收或委托回收等模式,建立分布式光伏回收體系。鼓勵風電、光伏設備制造企業主動提供回收服務。

四、行業壁壘

1、技術壁壘

光伏設備的技術含量較高,要集成多種先進的技術,如溫度自動控制、精密傳動、計算機控制、系統集成等。這些技術的集成難度較大,同時光伏設備需要具備高精度、高穩定性、高可靠性等特點,且滿足地理位置和環境條件各不相同的光伏電站設備的應用要求。因此,光伏設備行業技術壁壘較高,不僅需要新進入企業具備強大的技術實力和創新能力,同時還需要其不斷進行技術創新和產品升級,以適應市場需求的變化。

2、人才壁壘

光伏設備行業涉及到多個學科領域的知識,如機械、電子、化學、物理等。因此,光伏設備企業需要具備多學科背景的人才,能夠理解和掌握光伏設備的原理、設計、制造和生產等方面的知識,以支撐光伏設備的生產及應用,行業人才壁壘極高。

3、品牌和客戶資源壁壘

光伏設備企業通常采用直接銷售模式。但光伏設備行業下游客戶資源往往都較為集中,且由于客戶對光伏設備的性能和質量要求較高,大部分客戶會傾向于選擇知名品牌的產品和服務。因此,對于新進入企業而言,往往很難在短時間內獲得客戶的信任和認可,公司需要花費大量的時間和資金來建立品牌知名度和口碑,以獲得更多客戶資源,推動業務順利開展。

五、產業鏈

1、行業產業鏈分析

光伏設備行業屬于機電機械制造業,產業鏈上游主要包括鋼材、鋁材、電纜等機械制造所需的基本原材料。近年來,受宏觀經濟波動影響,光伏設備生產制造原材料價格上下起伏波動較大,國內光伏設備行業運行成本持續承壓。光伏設備產業鏈下游則是光伏產品生產制造產業,包括硅片/硅棒生產、光伏組件生產、光伏電池板生產等。隨著下游光伏發電產品應用需求增長,我國光伏設備行業得以快速發展。光伏設備產業鏈如下圖所示:

鞍山鋼鐵集團公司 中國寶武鋼鐵集團有限公司 河北鋼鐵集團 中國首鋼集團 山東鋼鐵集團有限公司 馬鋼(集團)控股有限公司 山東南山鋁業股份有限公司 江蘇常鋁鋁業股份有限公司 廣東新合鋁業有限公司 西南鋁業(集團)有限責任公司 廣東季華鋁業有限公司 云南鋁業股份有限公司 江蘇中天科技股份有限公司 特變電工股份有限公司 寶勝科技創新股份有限公司 江蘇亨通光電股份有限公司 遠東智慧能源股份有限公司 福建南平太陽電纜股份有限公司

鞍山鋼鐵集團公司 中國寶武鋼鐵集團有限公司 河北鋼鐵集團 中國首鋼集團 山東鋼鐵集團有限公司 馬鋼(集團)控股有限公司 山東南山鋁業股份有限公司 江蘇常鋁鋁業股份有限公司 廣東新合鋁業有限公司 西南鋁業(集團)有限責任公司 廣東季華鋁業有限公司 云南鋁業股份有限公司 江蘇中天科技股份有限公司 特變電工股份有限公司 寶勝科技創新股份有限公司 江蘇亨通光電股份有限公司 遠東智慧能源股份有限公司 福建南平太陽電纜股份有限公司

2、行業領先企業分析

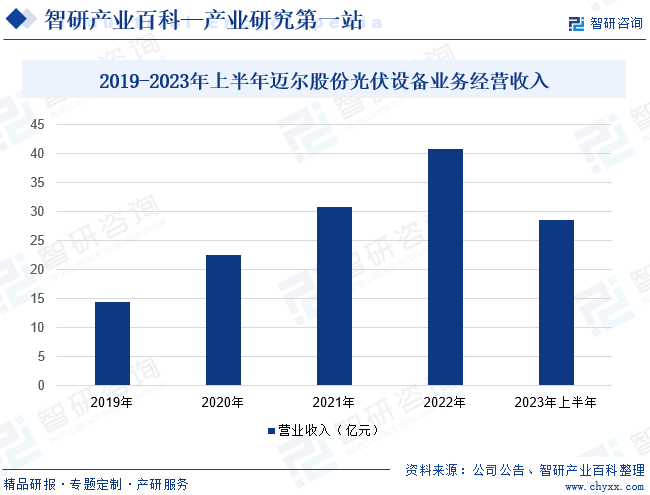

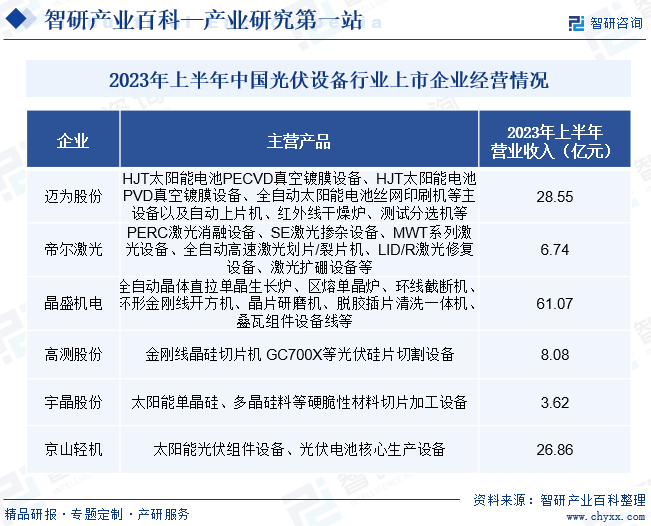

(1)蘇州邁為科技股份有限公司

蘇州邁為科技股份有限公司成立于2015年4月,是一家集機械設計、電氣研制、軟件開發、精密制造于一體的高端裝備制造商,公司面向太陽能光伏、顯示、半導體三大行業,研發、制造、銷售智能化高端裝備,主要產品包括全自動太陽能電池絲網印刷生產線、異質結高效電池制造整體解決方案、OLED柔性屏激光切割設備、Mini/Micro LED晶圓設備、半導體晶圓封裝設備等。2023年上半年,邁爾股份光伏設備業務收入達28.55億元,同比增長63.93%。

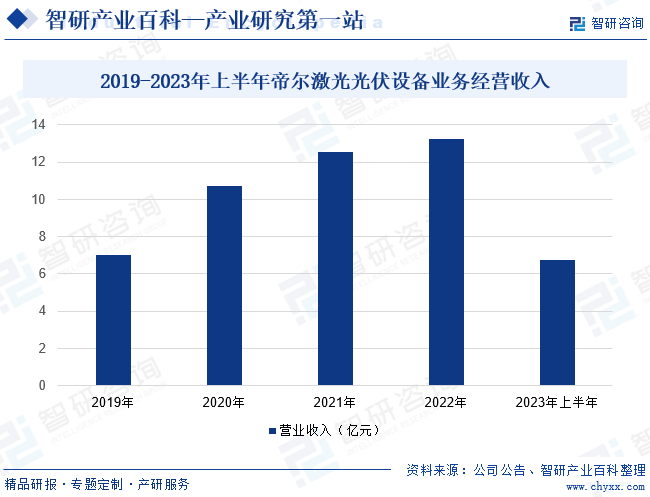

(2)武漢帝爾激光科技股份有限公司

武漢帝爾激光科技股份有限公司成立于2008年4月,于2019年在深圳證券交易所創業板掛牌上市。帝爾激光聚焦研究PERC、TOPCON、IBC、HJT、鈣鈦礦、半片、疊瓦等多種高效太陽能電池及組件技術工藝,公司已推出了高效太陽能電池PERC激光消融設備和SE激光摻雜設備。近年來,隨著光伏發電產業加速發展,帝爾激光憑借其領先的原創性技術和產品,公司光伏設備銷售業務規模加速擴容。2023年上半年,帝爾激光光伏設備業務總營收達6.74億元,同比增長1.33%。

六、行業現狀

經過十幾年發展,我國光伏電池設備、光伏硅片設備等光伏產品制造設備出口規模已十分可觀,國產光伏設備品牌在國際市場知名度不斷提升。疊加全國光伏發電產業高速發展,推動國內光伏設備市場規模加速擴容。數據顯示,2022年全國光伏設備行業規模已達500億元左右,2023年我國光伏設備市場規模達570億元以上。

七、發展因素

1、有利因素

(1)利好政策頻發

近年來,各國政府對可再生能源的支持力度不斷加大,光伏設備行業也得到了更多的政策關注和扶持。例如,政府根據市場發展情況,發布了一系列行業補貼政策,給予光伏設備企業研發補貼、生產補貼、安裝補貼等,以降低企業的成本壓力,提高其市場競爭力;另外,還有稅收優惠政策,即通過減免光伏設備企業所得稅、增值稅等稅收,降低企業的稅負,鼓勵企業加大研發投入,提升技術創新能力。隨著政策支持力度增強,我國光伏設備行業將持續保持高質量發展。

(2)光伏技術不斷升級迭代

光伏技術不斷升級迭代,電池片逐步向N型高效電池片TOPCon和HJT等方向發展,光伏組件逐漸走向超高功率化。N型產品產業化進程全面加速,市場需求旺盛,產能快速提升,對硅片薄片化需求持續提升,硅片環節切割難度加大,切割技術門檻進一步提高。未來,高端化、專業化光伏設備制造服務需求旺盛,加速助力光伏設備行業發展。

(3)光伏發電規模日益擴大

全球已有多個國家提出了“零碳”或“碳中和”的氣候目標,發展以光伏為代表的可再生能源已成為全球共識,光伏發電在越來越多的國家成為最有競爭力的電源形式,當前全球對可再生能源需求日益旺盛,預計全球光伏市場將持續高速增長。在此背景下,全球光伏設備市場需求仍將保持高速增長趨勢,將為光伏設備制造廠商提供廣闊的市場空間和增長機會。

2、不利因素

(1)市場競爭激烈

近年來,隨著光伏設備相關技術、工藝的不斷成熟,國內廠商研發、生產的光伏設備已在多個細分領域逐步替代進口設備,擁有了設計、生產代表行業先進水平的光伏設備的能力。由于光伏發電行業發展前景可期,存在潛在競爭對手進入本行業參與競爭的可能性,行業競爭將不斷加劇。

(2)專業技術人才缺乏

光伏產業發展較快、技術變革快,對設備參與者提出了較高要求,研發端需要多背景的復合人才、生產端需要熟練的操作人力,由于中國先進制造高質量發展轉型仍處于持續的進行中,仍存在結構性的人才缺乏現象。

(3)國內核心零部件發展仍待同步

隨著國產替代進程的加速和應用場景的不斷驗證,國內設備領域的國產化導入工作已取得重大的進展,光伏領域已基本實現全部國產化工作。但是部分核心零部件作為設備上游產業,目前配套能力仍較弱,發展速度有待提升,未來企業需進一步加強技術攻關力度。

八、競爭格局

據2023年上半年企業光伏設備業務經營規模分析,晶盛機電憑借其技術產品優勢,以及公司品牌口碑積累,成為我國光伏設備行業第一梯隊企業;其次則是京山輕機、邁為股份、高測股份等企業,占據行業第二梯隊。值得注意的是,近年來,隨著光伏發電裝機容量日益增長,相關產品應用制造需求日益提升,市場資本對光伏設備行業投資關注度不斷提高,越來越多的企業開始進入光伏設備領域,產業技術迭代速度加快,市場競爭愈加激烈,業內廠商面臨極高市場競爭挑戰。

九、發展趨勢

目前,我國正加速調整國內能源結構,光伏發電產業加速發展將持續刺激國內光伏設備應用需求增長,為我國光伏設備生產廠商提供更多發展機遇及市場增長空間,不斷助力國內光伏設備市場規模擴容。另外,隨著光伏技術更新加快,我國光伏設備生產廠商研發投入力度將持續增強,生產工藝將不斷升級,進一步提高產品技術實力,增強產品在國際市場競爭力,推動產業高質量發展,在此發展過程中,企業之間的差異化優勢將加速顯現,行業集中度有望進一步提升。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![研判2025!中國光伏設備行業產業鏈圖譜、產業現狀、競爭格局及發展趨勢:光伏發電裝機規模直線上升,持續為行業發展注入動力[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

研判2025!中國光伏設備行業產業鏈圖譜、產業現狀、競爭格局及發展趨勢:光伏發電裝機規模直線上升,持續為行業發展注入動力[圖]

近年來,我國新能源推廣力度持續增加,國內新能源發電市場機制也初步建成,促使國內光伏發電裝機量呈現直線上升態勢。數據顯示,2013年以來,我國光伏裝機規模已增長了180多倍。疊加國家政策持續利好,我國光伏設備行業呈現蓬勃發展態勢,國內光伏設備產業規模加速擴容。數據顯示,2023年,我國光伏設備市場規模已從2019年的250億元增長至485億元,根據初步統計,2024年已進一步增至545億元左右。

![2022年中國光伏設備行業全景速覽:企業加速打造核心競爭力,行業集中度持續提升[圖]](http://img.chyxx.com/images/2022/1115/b4ba817755a534b39d12268c685049655f06e659.jpg?x-oss-process=style/w320)

2022年中國光伏設備行業全景速覽:企業加速打造核心競爭力,行業集中度持續提升[圖]

在國內經濟環境整體受新冠疫情影響情況下,光伏設備行業逆勢增長,行業市場銷售規模超280億元,同比增長12%;2021年,隨著國內光伏行業需求大幅增長,我國光伏設備行業市場規模同比增長42.86%,超400億元。據目前國內政策、經濟、市場等行業環境預測,2022年,我國光伏設備行業市場規模將持續保持增長態勢。

![2022年中國光伏設備行業重點企業(邁為股份vs帝爾激光vs晶盛機電vs金辰股份)分析對比:晶盛機電龍頭地位穩固[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

2022年中國光伏設備行業重點企業(邁為股份vs帝爾激光vs晶盛機電vs金辰股份)分析對比:晶盛機電龍頭地位穩固[圖]

2022年上半年,四家企業業務收入分別為17.6億元、6.65億元、41.41億元、8.55億元,同比變化率分別為42.08%、10.75%、87.42%、21.51%。企業營業收入持續增長,其中晶盛機電的業務營收漲幅持續保持最高。