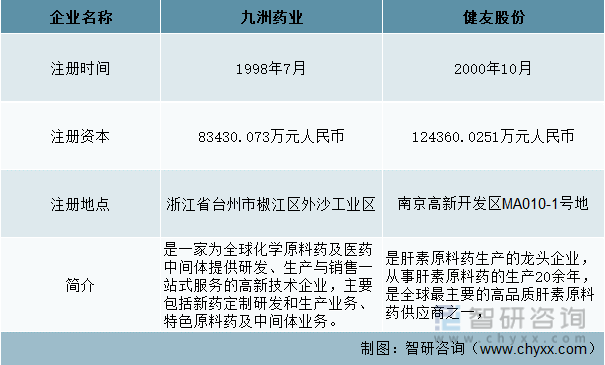

一、基本情況對比

原料藥,指用于生產各類制劑的原料藥物,是制劑中的有效成份。由化學合成、植物提取或者生物技術所制備的各種用來作為藥用的粉末、結晶、浸膏等,但病人無法直接服用的物質。原料藥只有加工成為藥物制劑,才能成為可供臨床應用的醫藥。九洲藥業和健友股份都是我國原料藥行業的重點企業。健友股份的原料藥生產以肝素原料藥為主,是在全球有影響力的肝素原料藥供應商。九洲藥業的原料藥品種相對較豐富,包括抗感染類、中樞神經類、非甾體類、降血糖類原料藥。

中國原料藥行業重點企業基本情況對比

資料來源:公司年報、智研咨詢整理

二、經營情況對比

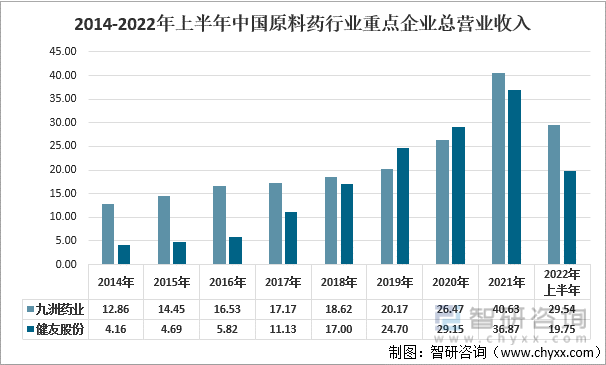

2014-2021年兩家企業營業總收入均呈上漲的趨勢,健友股份的總營業收入在2020年前增速較快,2020年后九洲藥業的總營收增速較健友股份快。2021年九洲藥業的總營業收入為40.63億元,同比增長53%,同時期健友股份的總營業收入為36.87億元,同比增速為26%。2022年上半年九洲藥業的總營業收入為29.54億元,較去年同期增速達58.15%,增速較快。2022年上半年健友股份的總營業收入為19.75億元,較去年同期增長12.79%。

2014-2022年上半年中國原料藥行業重點企業總營業收入

資料來源:公司年報、智研咨詢整理

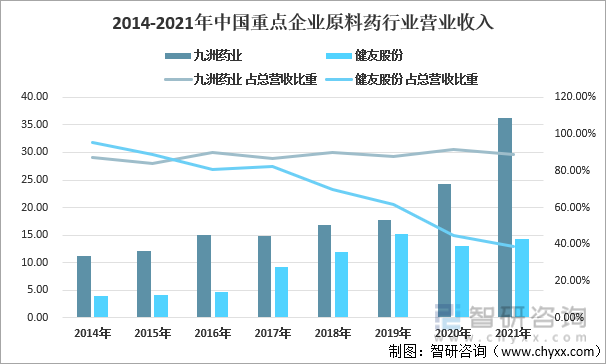

對比兩家企業2014-2021年的原料藥營業收入,九洲藥業的原料藥營業收入較健友股份高,且始終保持上漲趨勢,健友股份的原料藥營業收入在2020年出現下跌的情況,隨后在2021年略有回升。2014-2021年健友股份的原料藥營業收入占總營收的比重呈逐年下降的趨勢,且在2016年開始低于九洲藥業。2021年九洲藥業的原料藥營業收入增長較多,營業收入為36.21億元,同比上漲50%,同年健友股份的原料藥營業收入為14.28億元,同比增速為9%。

2014-2021年中國重點企業原料藥行業營業收入

資料來源:公司年報、智研咨詢整理

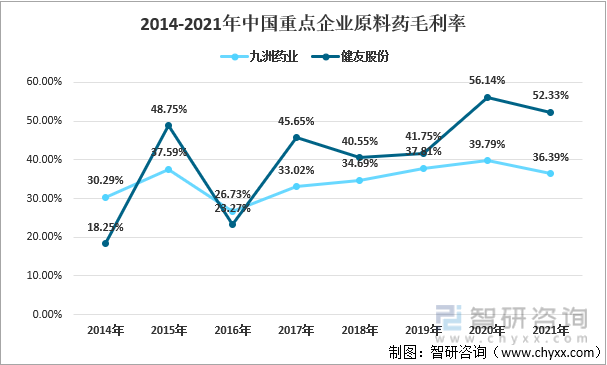

從毛利率對比情況看,健友股份的毛利率波動幅度較大,九洲藥業的毛利率波動幅度相對較小。2017年開始,健友股份的毛利率要高于九洲藥業,尤其在2020年,健友股份的毛利率升至56.14%,較同時期的九洲藥業毛利率高16.35個百分點。2021年兩家企業的毛利率均出現了相近程度的下跌。

2014-2021年中國重點企業原料藥毛利率

資料來源:公司年報、智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國原料藥行業競爭戰略分析及發展前景研究報告》

三、業務布局對比

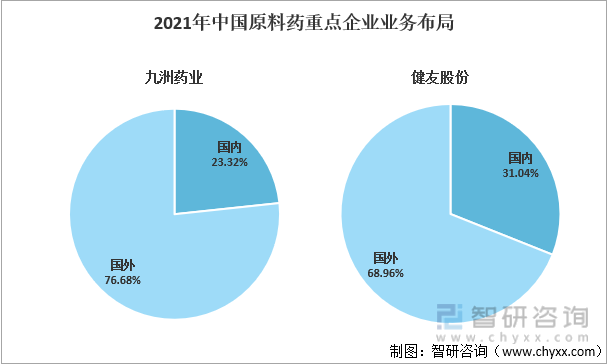

2021年九洲藥業的國外業務占比為76.68%,健友股份的國外業務占比為68.96%。兩家企業的業務布局中,均以國外市場占主導地位。一方面是我國本土藥企的研發能力日漸成熟,紛紛進軍海外市場;另一方面是由于海外市場對原料藥的需求不斷增長,吸引我國本土藥企進駐海外市場。

2021年中國原料藥重點企業業務布局

資料來源:公司年報、智研咨詢整理

四、產量、銷量對比

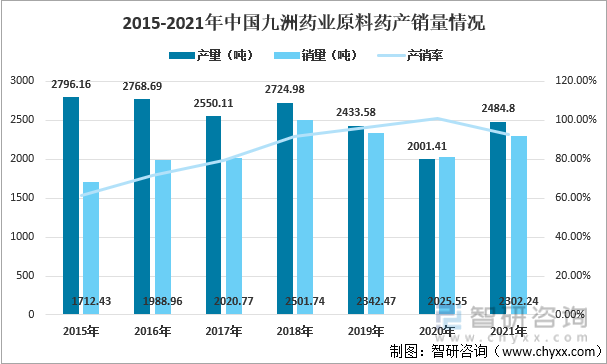

2015-2021年九洲藥業的原料藥產量整體上呈現出下降的趨勢,而銷量則呈現出先增后減的趨勢,主要是為了平衡企業庫存,科學生產。在此期間,九洲藥業的產銷率除2021年外呈現出平穩上漲的趨勢。2021年九洲藥業的原料藥產量為2484.8噸,同比增長24.15%,同年九洲藥業的原料藥銷量為2302.24噸,同比增長13.66%。

2015-2021年中國九洲藥業原料藥產銷量情況

資料來源:公司年報、智研咨詢整理

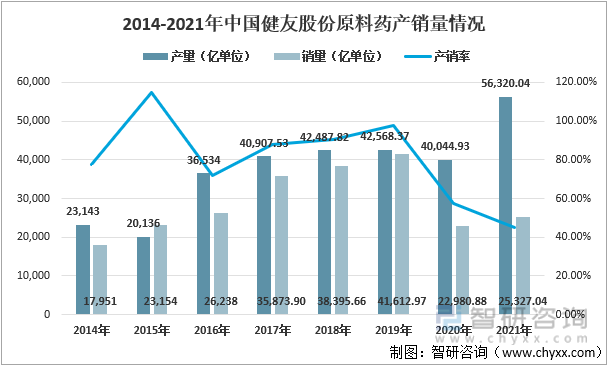

2014-2021年健友股份的原料藥產量波動上漲,尤其在2021年上漲幅度較大。2021年健友股份的原料藥產量為56320.04億單位,同比上漲40.64%。2014-2019年,健友股份的原料藥銷量呈現出平穩上漲的趨勢,2020年健友股份的原料藥銷量出現了較大幅度的下跌,該年銷量為22980.88億單位,同比降幅為47.78%,是由于該年健友股份的銷售重心從原料藥銷售轉向制劑銷售,不過在2021年健友股份的原料藥銷量出現回升。

2014-2021年中國健友股份原料藥產銷量情況

資料來源:公司年報、智研咨詢整理

五、研發投入情況對比

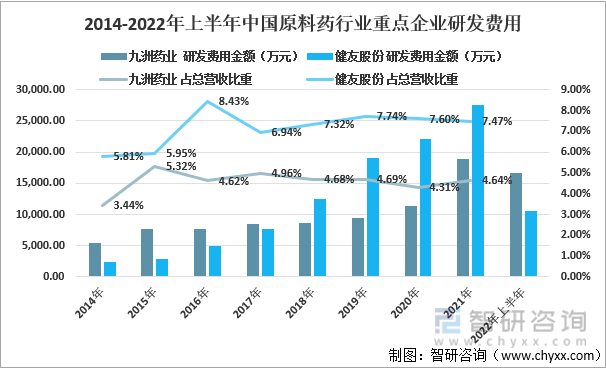

2014-2021年兩家企業的研發投入費用均呈上漲趨勢,其中健友股份的研發投入費用增長較快,并在2018年健友股份的研發投入費用首次超過九洲藥業。但在2022年上半年九洲藥業的研發費用增長較快,2022年上半年九洲藥業的研發投入費用為16679.98萬元,較去年同期增長了102.26%。2022年上半年健友股份的研發投入費用為10586.14萬元,較去年同期增長10.52%。2014-2021年,比較兩家企業的研發投入費用占總營收的比重,健友股份的占比始終高于九洲藥業。

2014-2022年上半年中國原料藥行業重點企業研發費用

資料來源:公司年報、智研咨詢整理

六、未來發展規劃對比

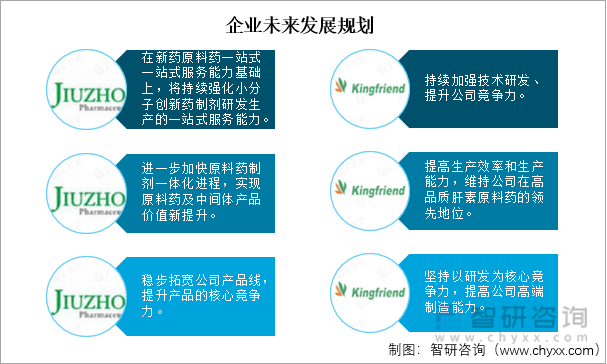

中國是全球主要的原料藥生產國和供應國。2019 年我國原料藥出口量超千萬噸,達到1,011.85萬噸,同比增長8.83%,同時我國原料藥出口均價同比上漲了3%,呈現出量價齊升的良好態勢。同時,在國內日益緊迫的環保政策下,增長的環保支出逼迫部分小產能的醫藥制造企業不得不退出市場。因此從長遠看,國內醫藥制造企業應推進原料藥產業綠色升級,推動醫藥行業高質量可持續發展。

企業未來發展規劃

資料來源:公司年報、智研咨詢整理

七、總結

從主要指標對比來看,九洲藥業的原料藥營收情況略優于健友股份,而健友股份的在盈利能力和產銷量上稍稍優于九洲藥業。兩家公司在業務布局上相差不大,都以國外市場為主。在研發投入上,健友股份略優于九洲藥業,但在2022年上半年,九洲藥業加大投入,有望追上甚至趕超健友股份。

中國原料藥行業重點企業主要指標對比

資料來源:智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國原料藥行業發展前景分析及戰略咨詢研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國原料藥行業發展前景分析及戰略咨詢研究報告

《2022-2028年中國原料藥行業發展前景分析及戰略咨詢研究報告》共九章,包含中國原料藥行業重點區域發展分析,中國原料藥行業重點企業經營分析,中國原料藥行業發展前景預測與投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國紫杉醇原料藥發展現狀分析:紅豆杉種植面積不斷擴大,推動行業產量持續增加[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)