一、眼科用藥行業概述

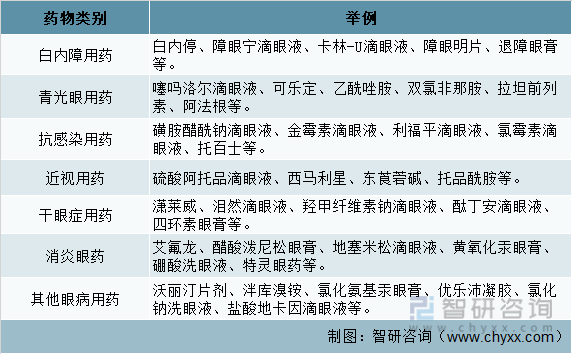

眼科用藥是指治療青光眼、白內障、角膜病與沙眼病、近視等眼科疾病或改善視疲勞的藥物的統稱。眼科用藥主要包括白內障用藥、青光眼用藥、抗感染用藥、近視用藥、干眼癥用藥、消炎眼藥等。

眼科用藥行業主要產品一覽

資料來源:智研咨詢整理

二、眼科用藥市場規模

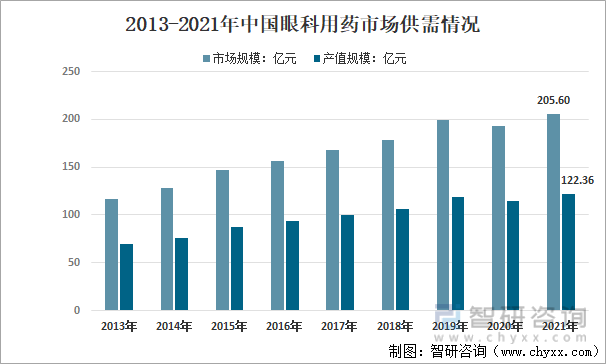

我國眼科用藥發展歷史十分悠久,自北宋眼科成為獨立的專科以來,中醫眼科的基礎理論和臨床技術都得到了長足進步。目前,中國已經成為全球眼科疾病患者最多的國家之一,發病率居高不下。隨著人們對于眼部疾病的重視程度高,社會競爭對大眾用眼要求的提高,以及老齡化影響,近年來國內眼科市場整體呈現出較快的增長態勢。數據顯示,2021年我國眼科用藥市場規模達205.6億元,行業產值約122.36億元。

2013-2021年中國眼科用藥市場供需情況

資料來源:智研咨詢整理

本文摘自智研咨詢發布的《2022-2028年中國眼科用藥行業市場經營管理及發展趨勢預測報告》

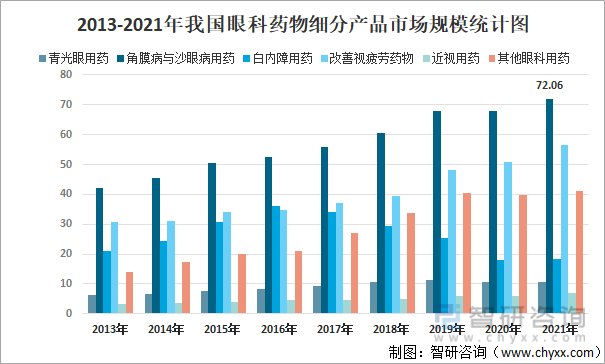

三、眼科用藥細分市場規模

我國的眼部疾病主要以眼部炎癥、青光眼、白內障、視疲勞、近視眼、干眼病等為主,角膜/沙眼病用藥、改善視疲勞藥物、白內障用藥等規模較大。數據顯示,2021年我國角膜/沙眼病用藥市場規模72.06億元,占比35.05%;改善視疲勞藥物規模56.48億元,占比27.47%;白內障用藥市場規模18.30億元,占比8.90%。

2013-2021年我國眼科藥物細分產品市場規模統計圖

資料來源:智研咨詢整理

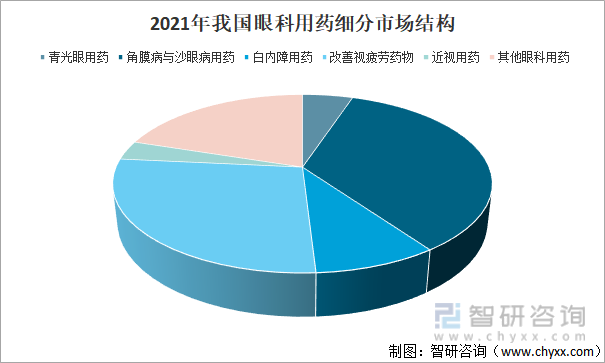

2021年我國眼科用藥細分市場結構

資料來源:智研咨詢整理

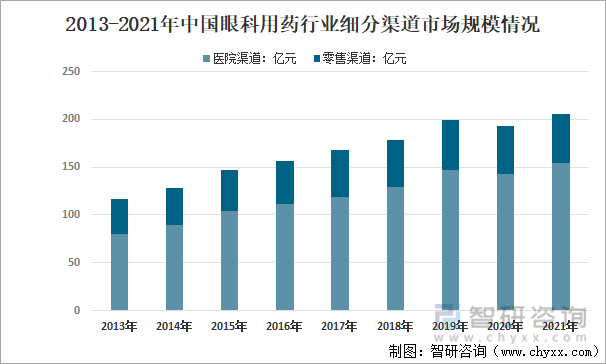

從銷售渠道來看,我國眼科用藥具有醫院和零售藥店兩大銷售終端。由于面對的眼科藥品訴求對象的差異,使其呈現不同的分布特點。零售藥店的眼科用藥消費者主要以減輕視疲勞、干眼癥、輕度炎癥等癥狀為訴求,銷售的產品主要以眼科保健產品為主。通常到醫院求診的患者是由于所患的眼疾程度嚴重而至,而臨床醫生較認可西藥的療效,故西藥在醫院的銷量遠遠高于中成藥。其中,治療眼部炎癥的抗生素類眼科藥物是醫院中用量及使用率均排前位產品,品種由以往單一的氯霉素、四環素逐步發展到制劑齊全的氧氟沙星、環丙沙星系列品種等,針對醫院使用的白內障、青光眼和眼底病等疾病治療藥物市場需求量也在穩步上升。數據顯示,2021年我國眼科用藥零售渠道規模51.5億元,占比25.05%;眼科用藥醫院渠道規模154.1億元,占比74.95%。

2013-2021年中國眼科用藥行業細分渠道市場規模情況

資料來源:智研咨詢整理

四、眼科用藥市場競爭格局

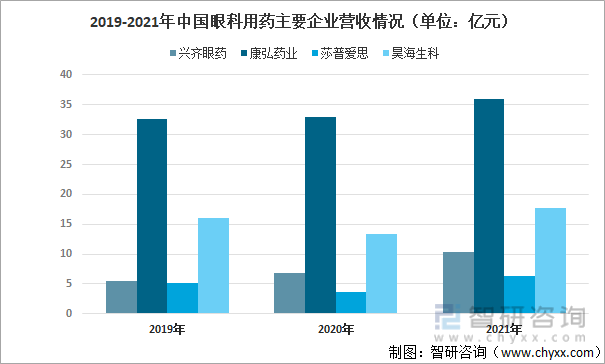

由于眼睛結構復雜、對技術的要求較高,加上國內的眼科用藥企業普遍起步比較晚且基礎和技術積累比較薄弱,導致我國眼科用藥市場長期被外資巨頭占據。諾華和美國愛爾康主要眼科產品為妥布霉素滴眼液、妥布霉素地塞米松滴眼液/眼膏等;日本參天制藥在中國處方藥市場表現尤為突出,可樂必妥和愛麗分別是目前國內銷售額較高的眼科抗感染藥物和干眼癥治療藥物。近年來,隨著我國眼科用藥企業的崛起,國內企業也逐漸占據行業部分市場份額,其中以康弘藥業、興齊眼藥為代表。隨著國家藥監局拓寬了藥品審評綠色通道,眼科用藥注冊批文審批加快,市場競爭越發激烈。

2019-2021年中國眼科用藥主要企業營收情況(單位:億元)

資料來源:企業年報、智研咨詢整理

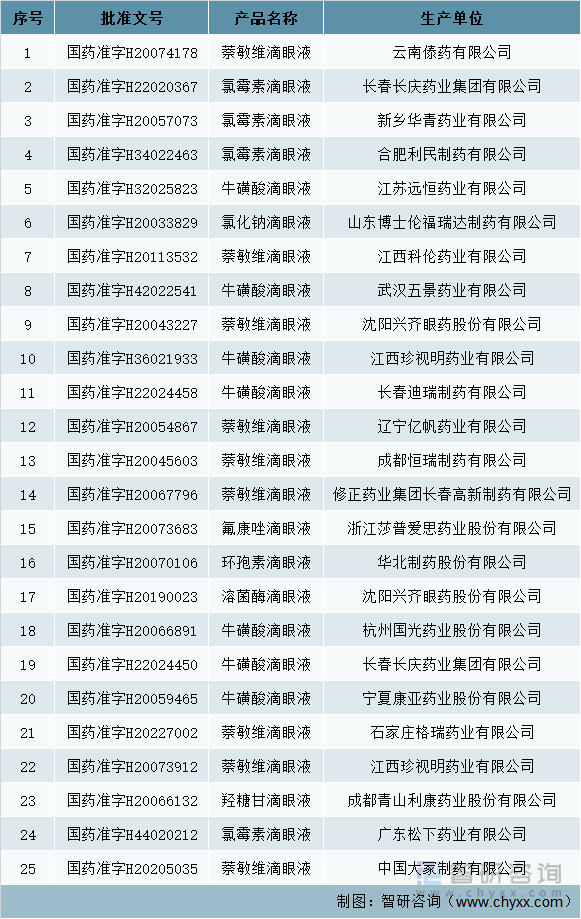

我國部分眼科用藥生產企業批文情況

資料來源:藥監局、智研咨詢整理

五、眼科用藥市場前景

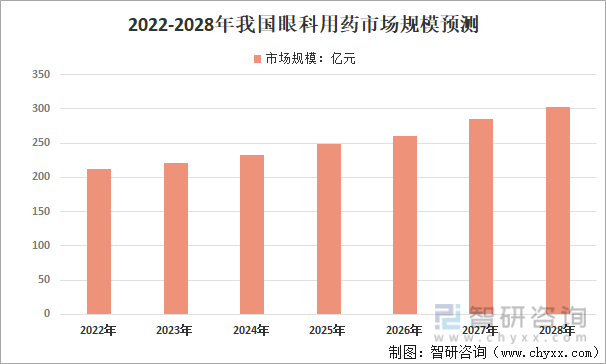

中國已經存在大量的眼科疾病患者,而電子產品使用過度和人口老齡化等因素,將推動這一數字進一步增長。眼科疾病的患病率不斷提升,加上其對各年齡段的普遍影響,將推動中國眼科醫療市場的增長。眼科疾病帶來的視力損傷以及并發癥會影響患者的生活質量,無論是青少年的近視問題,學生和上班族用眼過度引發的干眼問題,亦或老年人的眼健康需求,都需要專業的眼科治療,這些都將為眼科用藥產業帶來巨大的機遇。同時,伴隨著我國居民眼健康知識的逐步普及,人們的眼保健意識不斷增強,對眼科用藥的需求將持續增長。

2022-2028年我國眼科用藥市場規模預測

資料來源:智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國眼科用藥行業市場經營管理及發展趨勢預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國眼科用藥行業市場經營管理及發展趨勢預測報告

《2025-2031年中國眼科用藥行業市場經營管理及發展趨勢預測報告》共九章,包含中國眼科用藥市場消費者調查分析,眼科用藥行業領先企業經營情況分析,中國眼科用藥行業發展趨勢分析與預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國眼科用藥銷售規模及市場格局分析:銷售額超35億元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)