一、發病人數

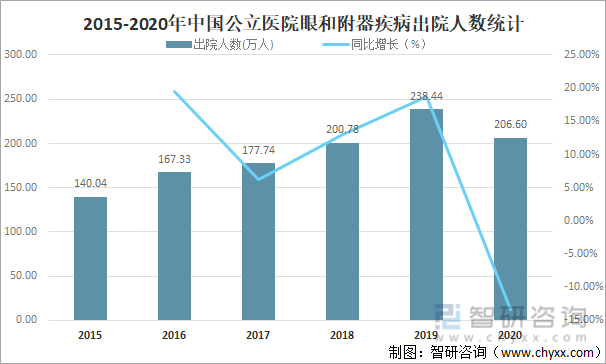

人口老齡化趨勢使得白內障患病人數不斷增加,而肥胖、熬夜等因素也使得白內障愈加早發,而電腦和智能手機的普及、學習生活壓力的加劇促使近視、干眼癥等常見眼病發病率逐年提升,2019年中國公立醫院眼和附器疾病出院人數達238.44萬人,較2018年增加了37.66萬人,同比增長18.76%,受新冠肺炎疫情居家隔離影響,2020年中國公立醫院眼和附器疾病出院人數有所下滑,但仍然高于2018年同期水平,2020年中國公立醫院眼和附器疾病出院人數為206.60萬人,較2019年減少了31.84萬人,同比減少13.36%。

2015-2020年中國公立醫院眼和附器疾病出院人數統計

資料來源:中國衛生健康統計年鑒、智研咨詢整理

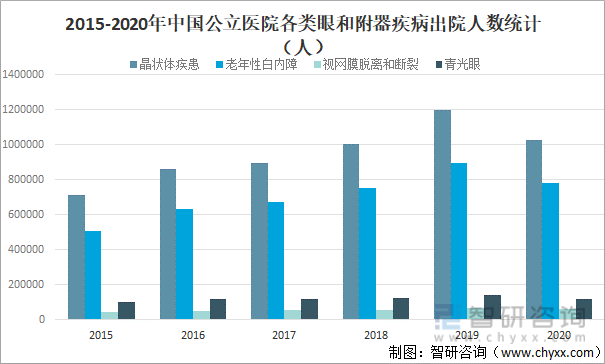

其中,2020年中國公立醫院晶狀體疾患病出院人數為1024372人,較2019年減少了172406人;老年性白內障出院人數為781952人,較2019年減少了111646人;視網膜脫離和斷裂出院人數為64359人,較2019年減少了5346人;青光眼出院人數為119619人,較2019年減少了24976人。

2015-2020年中國公立醫院各類眼和附器疾病出院人數統計(人)

資料來源:中國衛生健康統計年鑒、智研咨詢整理

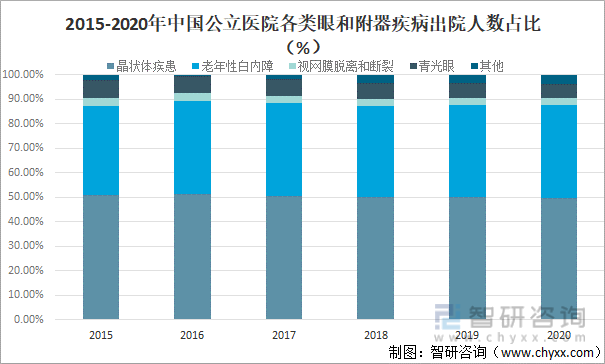

2020年晶狀體疾患病出院人數占中國公立醫院眼和附器疾病出院總人數的49.58%,較2019年減少了0.61%,占比最大;老年性白內障出院人數占中國公立醫院眼和附器疾病出院總人數的37.85%,較2019年增長了0.37%;視網膜脫離和斷裂出院人數占中國公立醫院眼和附器疾病出院總人數的3.12%,較2019年增長了0.19%;青光眼出院人數占中國公立醫院眼和附器疾病出院總人數的5.79%,較2019年減少了0.27%。

2015-2020年中國公立醫院各類眼和附器疾病出院人數占比(%)

資料來源:中國衛生健康統計年鑒、智研咨詢整理

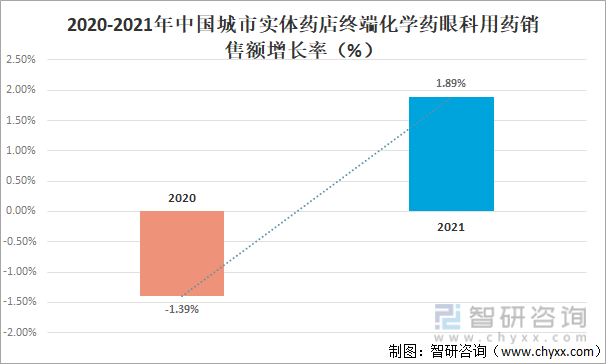

二、銷售規模

隨著我國眼科疾病的高發,近年來我國眼科用藥銷售額穩步增長,2019-2021年中國城市實體藥店終端化學藥眼科用藥市場銷售額均超過35億元,2021年同比增長1.89%,從細分小類來看,其它眼科用藥、抗感染藥、抗充血劑和抗過敏藥合計市場份額超過80%,其中,其它眼科用藥和抗感染藥銷售規模均超過10億元。

2020-2021年中國城市實體藥店終端化學藥眼科用藥銷售額增長率(%)

資料來源:米內網、智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國眼科用藥行業市場經營管理及發展趨勢預測報告》

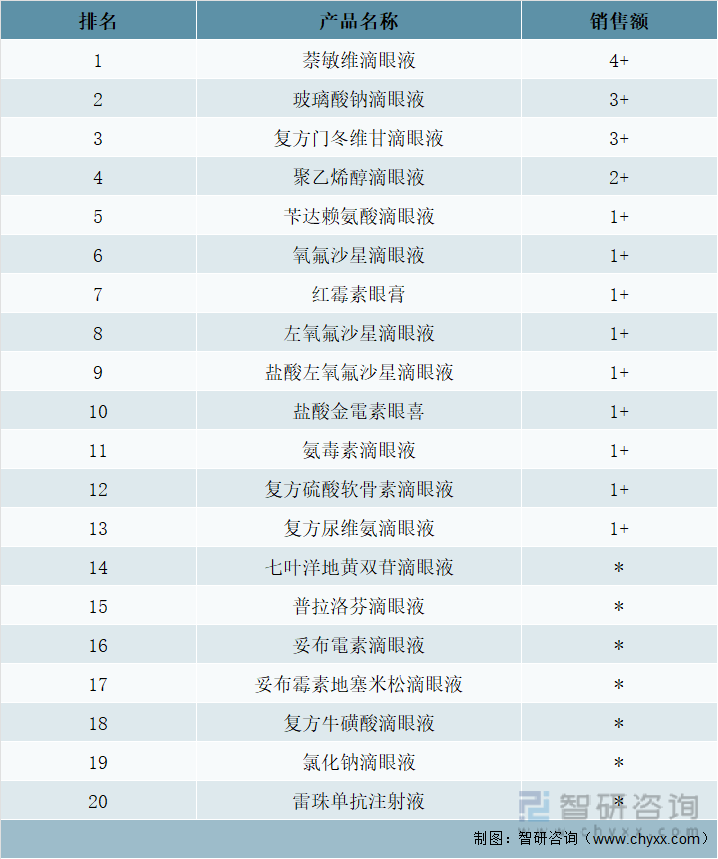

中國城市實體藥店終端化學藥眼科用藥產品TOP20在產品中,13個產品銷售額超過1億元,其中,前三位的萘敏維滴眼液、玻璃酸鈉滴眼液、復方門冬維甘滴眼液均超過3億元。此外,雷珠單抗注射液和七葉洋地黃雙苷滴眼液是獨家產品,從增速來看,玻璃酸鈉滴眼液最快,超過20%,排名上升到第二位;左氧氟沙星滴眼液、鹽酸左氧氟沙星滴眼液、妥布霉素滴眼液增速均超過10%。

2021年中國城市實體藥店終端化學藥眼科用藥產品TOP20銷售情況(億元)

注:銷售額不足1億元用*表示。

資料來源:米內網、智研咨詢整理

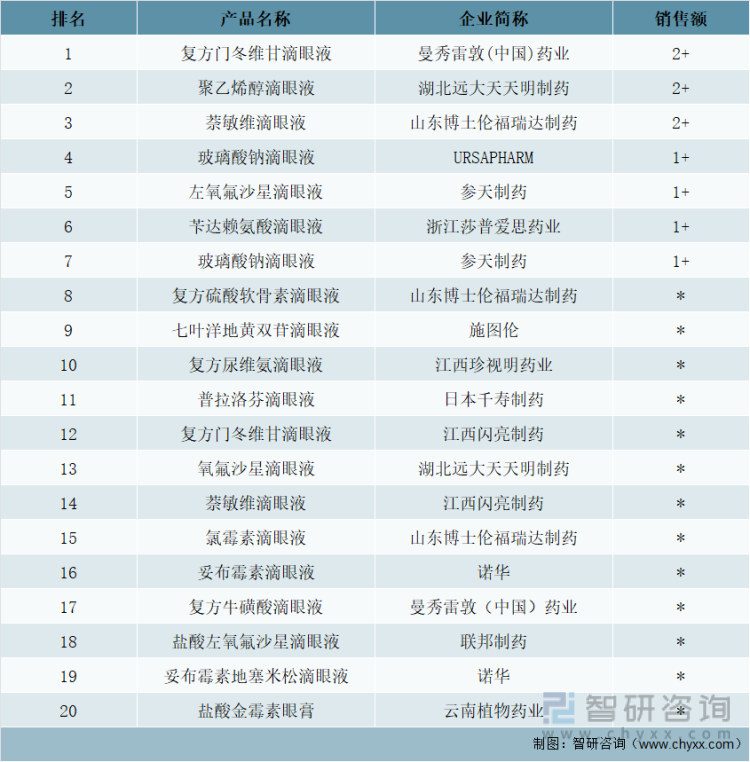

在中國城市實體藥店終端化學藥眼科用藥品牌TOP20品牌中,有7個銷售額超過1億元,從增速來看,URSAPHARM的玻璃酸鈉滴眼液增速最快,超過30%;參天制藥的左氧氟沙星滴眼液和江西珍視明藥業的復方尿維氨滴眼液均超過10%,從品牌數量來看,山東博士倫福瑞達制藥最多,有3個;曼秀雷敦(中國)藥業、湖北遠大天天明制藥、江西閃亮制藥、參天制藥、諾華各有2個上榜。

2021年中國城市實體藥店終端化學藥眼科用藥品牌TOP20銷售情況(億元)

注:銷售額不足1億元用*表示。

資料來源:米內網、智研咨詢整理

三、市場格局

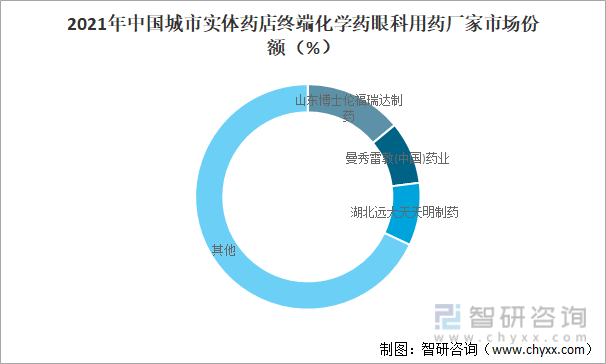

從廠家TOP20格局來看,山東博士倫福瑞達制藥、曼秀雷敦(中國)藥業、湖北遠大天天明制藥位居前三;沈陽興齊眼藥增速最快,超過40%,排名逼近前十,從2020年第十六位躍升至2021年第十一位。

2021年中國城市實體藥店終端化學藥眼科用藥廠家市場份額

資料來源:米內網、智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國眼科用藥產業發展態勢及競爭格局預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國眼科用藥行業市場經營管理及發展趨勢預測報告

《2025-2031年中國眼科用藥行業市場經營管理及發展趨勢預測報告》共九章,包含中國眼科用藥市場消費者調查分析,眼科用藥行業領先企業經營情況分析,中國眼科用藥行業發展趨勢分析與預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國眼科用藥產值、市場規模、競爭格局和前景分析[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)